温玉彪

【摘要】 用丁字账解读实例会让考生感到通俗易董,而巧释“摊余成本”将成为考生能否在短时间内学好“持有至到期投资”的关键所在。本文结合2009年注册会计师《会计》培训教材35页「例2—5」实例进行阐述,以供广大注会考生学习时参阅。

【关键词】 持有至到期投资;丁字账户;摊余成本

一、把握会计科目

(一)“持有至到期投资”科目

1.“成本”明细科目

取得时按债券面值计入“成本”明细科目借方,到期收回时将该明细科目的余额从贷方予以冲销(此明细科目只核算债券的面值)。

2.“应计利息”科目

核算到期一次还本付息债券的利息。资产负债表日按面值与票面利率计算的利息计入该明细科目的借方,到期收回时从贷方予以冲销。

3.“利息调整”明细科目(此科目核算债券的溢折价)

(1)发生时:差额(X)=实际支付的全部款项-(债券面值+应收利息或应计利息);

X>0时,在借方; X<0时,在贷方。

(2)摊销时:差额(Y)=实际利息收入-票面利息收入;

Y>0,在借方摊销;Y<0,在贷方摊销

[注意问题]:实际支付的交易费用不应计入“成本”明细科目,而应计入“利息调整”科目,经过持有期间的摊销,在持有至到期投资到期时,该明细科目无余额。

(二)“应收利息”科目(分期付息债券)

1.借方核算内容

(1)认购时买价中包含的已到付息期而尚未支付的利息。

(2)资产负债表日按债券面值与票面利率计算的利息。

2.贷方核算内容:收回的利息

(三)“投资收益”科目

1.贷方核算内容

(1)实际利息收入,债券期初摊余成本×实际利率。

(2)处置收益。

2.借方核算内容:处置损失

(四)“持有至到期投资减值准备”科目

1.核算期末摊余成本与未来现金流量现值之差。

2.已提减值以后可以转回。

二、账务处理程序

(一)取得时

借:持有至到期投资——成本

应收利息(或持有至到期投资——应计利息)

持有至到期投资——利息调整(或在贷方)

贷:银行存款

(二)期末计息摊销利息调整时

1. 应计利息或应收利息=债券面值×票面利率

2. 投资收益=年初债券摊余成本×实际利率

3. 利息调整摊销=双方差额

借:应收利息(或持有至到期投资——应计利息)

持有至到期投资——利息调整(也可能在贷方)

贷:投资收益

(三)分期收回利息时

借:银行存款

贷:应收利息

4. 到期收回本金或到期收回本金和利息(省略)

三、巧释摊余成本

准确计算摊余成本是会计考生轻松学习持有至到期投资核算的关键所在。2009年度注册会计师全国统一考试《会计》辅导教材中“摊余成本”的定义是:摊余成本是指该金融资产的初始确认金额经下列调整后的结果,一是扣除已偿还的本金;二是加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;三是扣除已发生的减值损失。

笔者在讲课过程中发现,“摊余成本”实际上就是“持有至到期投资”的账面价值,而账面价值又等于持有至到期投资的账面余额减去已计提的持有至到期投资的减值准备。

其具体计算如下:

摊余成本(即账面价值)=账面余额-已计提的减值准备

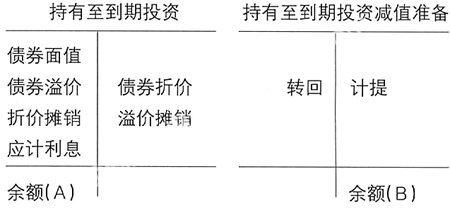

四、妙用“丁字账户”

笔者多次在教学中用“丁字账户”法来解析摊余成本与持有至到期投资有关的例题,效果很好,学生很容易理解。下面介绍这一丁字账户。

账面价值(即摊余成本)=A-B ,应当特别强调的是如果该持有至到期投资没有计提减值准备时,则该持有至到期投资的账面余额就是该账户的账面价值,也就是持有至到期投资的摊余成本。上期期末摊余成本就是本期期初的摊余成本。期末摊余成本与未来现金流量的现值相比较可以判断持有至到期投资是否发生减值。如果期末摊余成本大于其未来现金流量的现值时,说明该持有至到期投资已发生减值,反之则说明其没有发生减值;期初摊余成本乘以实际利率就是持有至到期投资的实际利息收入,此利息收入将通过投资收益科目核算。

五、详解实例

实例:(2009年度注册会计师全国统一考试《会计》辅导教材第35页[例2-5])

2000年1月1日,甲公司支付价款1 000元(含交易费用)从活跃市场上购入某公司5年期债券,面值1 250元,票面利率4.72%,按年支付利息(即每年59元),本金最后一次支付,实际利率为10%。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。甲公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。

要求:编制与该持有至到期投资有关的会计分录。

解析过程:

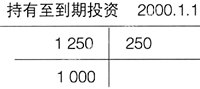

(一)2000年1月1日,购入债券时

借:持有至到期投资——成本1 250

贷:银行存款1 000

持有至到期投资——利息调整250

丁字账:

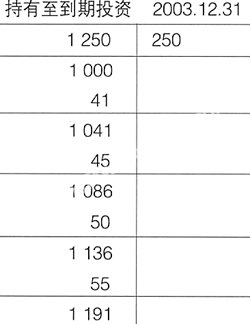

从上述丁字账户可以得到该持有至到期投资2000年1月1日的期初摊余成本为1 000元。

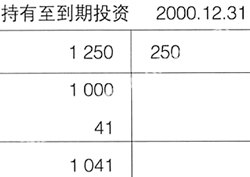

(二)2000年12月31日:

1.项目计算:

应收利息=债券面值×票面利率=1 250×4.72%=59

投资收益=期初摊余成本×实际利率=1 000×10%=100

利息调整摊销=投资收益-应收利息=100-59=41

2.会计分录:借:应收利息59

持有至到期投资——利息调整41

贷:投资收益 100

借:银行存款59

贷:应收利息59

丁字账:

从上述丁字账户中可以得到2000年12月31日的期末摊余成本,也就是2001年1月1日期初摊余成本为1 041元。

(三)2001年12月31日

1. 项目计算:

应收利息=债券面值×票面利率=1 250×4.72%=59

投资收益=期初摊余成本×实际利率=1 041×10%=104

利息调整摊销=投资收益-应收利息=104-59=45

2. 会计分录:借:应收利息 59

持有至到期投资——利息调整 45

贷:投资收益104

借:银行存款 59

贷:应收利息 59

丁字账:

从上述丁字账户中可以得到2001年12月31日的期末摊余成本,也就是2002年1月1日期初摊余成本为1 086元。

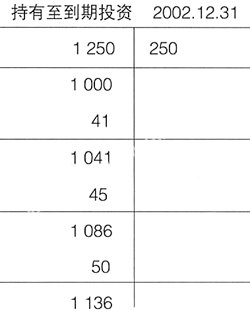

(四)2002年12月31日

1. 项目计算:

应收利息=债券面值×票面利率=1 250×4.72%=59

投资收益=期初摊余成本×实际利率=1 086×10%=109

利息调整摊销=投资收益-应收利息=109-59=50

2. 会计分录: 借:应收利息 59

持有至到期投资——利息调整 50

贷:投资收益 109

借:银行存款 59

贷:应收利息 59

丁字账:

从上述丁字账户中可以得到2002年12月31日的期末摊余成本,也就是2003年1月1日期初摊余成本为1 136元。

(5)2003年12月31日:

①项目计算:

应收利息=债券面值×票面利率=1 250×4.72%=59

投资收益=期初摊余成本×实际利率=1 136×10%=114

利息调整摊销=投资收益-应收利息=114-59=55

②会计分录:借:应收利息 59

持有至到期投资——利息调整55

贷:投资收益114

借:银行存款59

贷:应收利息59

丁字账:

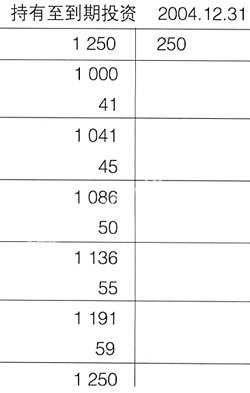

从上述丁字账户中可以得到2003年12月31日的期末摊余成本,也就是2004年1月1日期初摊余成本为1 191元。

但需要注意的是在计算2004年实际利息收入(即投资收益)时,应采用倒扣法,即先计算应收利息和利息调整,最后倒扣投资收益。这样处理的原因是为了把利息调整全部摊销完毕。

(六)2004年12月31日

1.项目计算

应收利息=债券面值×票面利率=1 250×4.72%=59

利息调整摊销=利息调整-已累计摊销的利息调整

=250-41-45-50-55=59

投资收益=利息调整摊销+应收利息=59+59=118

②会计分录:借:应收利息59

持有至到期投资——利息调整 59

贷:投资收益 118

借:银行存款 59

贷:应收利息59

丁字账:

从上述丁字账户中可以得到2004年12月31日的期末摊余成本1 250元。也就是该持有至到期投资的面值。因为随着债券溢折价的不断摊销,体现在“持有至到期投资”账户中的数额会越来越接近于债券的面值,等到到期日时,正好等于债券的面值,对于持有该投资的企业,可以按债券的面值收回其持有至到期投资。其收回投资的会计处理如下:

借:银行存款1 250

贷:持有至到期投资——成本 1 250●

- 做两个逻辑统一的历史教学

- “学术型课堂”视域下“评说华盛顿”的教学探讨

- 关于开展国际关系史研究的两点意见

- 古今要贯通、中外须兼顾

- 内容选取与考查方式的差异

- 熟知未必深解

- 以理性探究启蒙运动

- 李旺财与《天朝田亩制度》

- 灵魂的追问(8)

- 浅议21世纪以来历史课程目标的变化

- 全国卷历史论证题考查特征的“变”与“不变”

- 应对高考,培养学生的历史学科技能

- 熟知未必深解

- 认知领域的历史教学目标评价

- 灵魂的追问(7)

- 历史教育中传统文化的教学维度及微格体验

- 中学历史教学应该注重史学评价能力的培养

- 对能力的培养须细化

- 全球史视域下的比较探究能力及学科素养考查

- 晚清“同治中兴”的再认识

- 多维视角:在质疑与思辨中探寻历史真相

- 让鲜活的人物走入课堂

- 灵魂的追问(5)

- 浅议以学生为中心的历史教学评价

- 灵魂的追问(4)

- guesses

- guessing

- guesstimate

- guesswork

- guessworks

- guess wrong

- guess²

- guess¹

- guest

- guested

- guest house

- guestimate

- guesting

- guestless

- guests

- guestworker

- guest worker

- gui

- arab

- arabber

- arabbers

- arabber's

- arabic

- arabicism

- arabics

- r2022090420002712

- r2022090420002713

- r2022090420002714

- r2022090420002715

- r2022090420002717

- r2022090420002718

- r2022090420002719

- r2022090420002720

- r2022090420002722

- r2022090420002723

- r2022090420002724

- r2022090420002726

- r2022090420002727

- r2022090420002728

- r2022090420002730

- r2022090420002731

- r2022090420002732

- r2022090420002733

- r2022090420002734

- r2022090420002736

- r2022090420002737

- r2022090420002738

- r2022090420002739

- r2022090420002741

- r2022090420002742