卢晓丹 万克勇

【摘 要】 以经“四大”会计师事务所审计的深沪A股上市公司2009—2013年公开披露的年报为样本,以可操纵性应计利润和会计盈余稳健性作为审计质量的替代衡量指标,对“四大”本土化转制前后的审计质量进行了研究。实证检验的结果表明,本土化转制后“四大”所容忍的盈余管理程度显著下降,审计客户的会计谨慎性也显著高于转制之前,即本土化转制在一定程度上提高了“四大”的审计质量。

【关键词】 本土化转制; 特殊普通合伙制; 审计质量

中图分类号:F239.2 文献标识码:A 文章编号:1004-5937(2015)13-0099-05

一、引言

20世纪90年代初,面对中国扩大对外开放进程中出现的市场机会,各大国际会计师事务所跃跃欲试,意图打开中国市场。1992年9月,中国首批9家公司的上市宣告中国证券市场的诞生,对注册会计师审计服务的需求缺口明显。同年,我国批准国外会计师事务所与国内会计师事务所在境内联合设立“中外合作会计师事务所”,开展相关业务。当时的国际“五大”会计师事务所①通过设立合作所的方式成功地进入了中国的审计市场,它们无一例外地按照当时的惯例选择了有限责任制的组织形式。经过一系列的整合和发展,截至2012年4月,全国尚存四家“中外合作会计师事务所”②。20多年来,随着对中国市场了解的加深和经验的积累,“四大”不仅实现了自身规模和业务范围的扩张(从最初单纯为国际客户服务,逐渐将服务范围拓展至上市公司、大型国有企业等本土客户),同时也为我国审计准则的建设、注册会计师行业的发展以及专业人才的培养等作出了一定的贡献。

随着我国社会主义市场经济体制改革的逐步深化和资本市场的不断发展,“中外合作会计师事务所”这种组织形式在一定程度上制约了会计师事务所的发展。首先,“中外合作会计师事务所”采用契约式的约束方式,随意性较大、约束力有限,缺乏对合作各方资金投入、事务管理模式的强制性规定。其次,中外双方在权利义务上存在严重不对等的现象,一方面“四大”的决策权始终掌握在国外合作方手中,中方在“四大”的事务管理中明显缺乏发言权;另一方面由于大多数外籍审计师不具备中国注册会计师执业资格而不被允许签署审计报告,使得中方审计师作为审计报告的签署人员必须对审计报告承担相应的法律责任。与此同时,会计师事务所作为利用专业人力资本提供审计服务的中介机构,其本质特征应该是“人合”重于“资合”,“四大”在中国所采用的中外合作有限责任制,与其在其他国家发展本土化成员所的做法不相符,也与国际惯例背道而驰。

2009年,国务院办公厅转发了财政部《关于加快发展我国注册会计师行业的若干意见》,意见指出“应加快现有‘中外合作会计师事务所本土化进程,在我国法律框架和统一市场规则下公平竞争”。2012年5月,财政部、工商总局、商务部、外汇局和证监会五部委联合制定了《“中外合作会计师事务所”本土化转制方案》,要求“四大”在规定期限内完成本土化转制,改组为特殊普通合伙企业。截至2013年3月,“四大”已经全部完成了本土化转制工作。

二、文献回顾与研究假设

所谓本土化转制,是指“中外合作会计师事务所”根据合作设立时所作承诺实现本土化,并在合作到期日之后或自愿在合作到期日之前采用符合中国法律法规规定的组织形式,其实质是一次重要的组织形式变革,即将合作到期后的事务所转型为由具备中国注册会计师执业资格的合伙人主导和控制、以“人合”为特征的特殊普通合伙事务所。特殊的普通合伙是指由两个或两个以上普通合伙人组成,依法核准注册的实体,适用于以专门知识和技能为客户提供有偿服务的机构。特殊的普通合伙制下,一个合伙人或者数个合伙人在执业活动中因故意或者重大过失造成合伙企业债务时,应当承担无限责任或者无限连带责任,其他合伙人以其在合伙企业中的财产份额为限承担责任。合伙人在执业活动中非因故意或者重大过失造成的合伙企业债务以及合伙企业的其他债务,全体合伙人共同承担无限连带责任。

在有效的审计市场中,市场能够自行诱发高审计质量,但由于目前我国审计市场仍然以政府管制为主,各项制度尚不完善,因而事务所面临的法律风险成为影响其审计质量的重要因素。一方面,有限责任制淡化了会计师事务所的风险约束,其对股东人数的限制也难以适应会计师事务所规模化发展的需求;另一方面,由于审计行业具有较强的专业性和较高的风险,普通合伙制加剧了事务所的执业风险,对事务所的业务发展形成了一定的阻碍。而特殊普通合伙制集合了普通合伙制下合伙人直接参与经营管理、注重“人和”的优势,同时又避免了普通合伙制下合伙人承担无限连带责任的执业风险,是一种全新的、独具中国特色的会计师事务所组织形式。

国外学者基于法律责任的视角,就会计师事务所的组织形式对审计质量的影响进行了广泛深入的研究,认为组织形式的不同会带来法律风险敞口的差异,进而对其审计质量产生影响。Dopuch(1992)的实验研究结论表明审计质量和审计师需要承担的法律责任具有一定程度的相关性,但指出“严格责任制”下的审计质量并不一定比“疏忽责任制下”的高。也就是说,一味地加重法律责任并不能够提高事务所的审计质量。Dye(1995)认为有限责任下审计师的违规成本停留在较低的水平,使得其缺乏充分的动力去维持较高的审计质量,而Nara(1994)则认为有限责任能避免审计师承担额外的审计风险,激励其保持更高的审计质量。Firth(2012)通过实证研究发现普通合伙制下的会计师事务所比有限责任制下的事务所更倾向于发表非标准的审计意见,所审计的公司客户的报告也更加稳健。国内研究普遍认为法律责任能够有效地约束审计质量,不同组织形式下的法律惩罚方式对审计师的工作激励将会产生不同影响,进而对审计质量也会产生影响,普通合伙制的无限连带责任比公司制的有限责任更能加强对审计师的约束,特殊的普通合伙制是具有中国特色的、更适合中国国情的会计师事务所组织形式。与此同时,也有部分学者认为我国注册会计师审计质量难以提高的根源在于资本市场的结构性缺陷和制度安排的不当。在这样的大环境下,单纯地改变会计师事务所的组织形式可能难以对其审计质量产生积极的影响。

2012年1月,财政部发布了《关于调整证券资格会计师事务所申请条件的通知》,将组织形式必须是合伙制或特殊普通合伙制列为会计师事务所从事证券、期货相关业务资格的申请条件之一。鉴于此次强制性转制要求,我国本土的大中型事务所已经全部于2012年完成了转制工作,有关学者也以此为契机对特殊普通合伙制下的会计师事务所是否拥有更高的审计质量进行了研究,实证检验的结果显示,转制为特殊普通合伙制后的本土事务所审计客户的操控性应计(盈余管理)更低,出具非标审计意见的概率有所上升,即转制能够提高审计质量(Liu et al.,2011;刘启亮、陈汉文,2012;等)。

综上所述,国内外学者普遍认为有限责任制下审计师的法律责任较小,使得其承担审计失败的成本低而潜在收益高,所以很难保持独立性,而特殊普通合伙制能够强化事务所的执业责任、加强其风险防范意识,进而提高其审计质量。因此,我们有理由相信本土化转制后的“四大”会计师事务所将会提供更高的审计质量。由于审计质量的衡量具有现实困难,故实证研究中通常选择替代变量进行间接考察。鉴于以往的文献多从盈余管理的视角进行研究,本文也选取了这种公认的方法以增加结论的可信性。与此同时,选择会计稳健性作为衡量审计质量的代理变量,对本文的研究结果提供进一步的支撑。基于以上分析,本文提出以下假设。

H1:“四大”事务所转制后所容忍的盈余管理显著低于转制前;

H2:“四大”事务所转制后审计客户的会计谨慎性显著高于转制前。

三、研究设计

(一)样本来源与选择

本文以经“四大”审计的深沪A股上市公司2009—2013年度公开披露的年报为样本,由于实证检验模型需要使用公司上年度的财务数据,因此剔除了当年初次发行股票的上市公司,同时参照其他学者的研究,剔除了金融证券行业的公司,共获得基本样本575家。数据的处理使用Excel和SPSS 17.0软件。为消除极端值的不利影响,对回归中的连续变量进行了1%水平的Winsorize处理。本文所使用的上市公司财务报告信息来自Wind数据库,公司个股收益率数据来自CSMAR数据库。

(二)模型设计及变量定义

为检验本文的两个假说,本文定义了虚拟变量CHANGE来表示“四大”事务所是否完成转制,转制前定义为0,否则为1。

1.盈余管理

有关研究认为,事务所审计质量可以体现为审计对盈余管理的限制作用。因此盈余管理的相关指标可作为审计质量的替代变量。盈余管理的衡量方法是将应计利润分为可操控性应计利润和非可操控性应计利润,对于操控性应计额的估计有很多方法,鉴于有关研究发现截面修正的琼斯模型拟合度较高,因此本文采用截面修正的琼斯模型来估计操控性应计额。

TAi,t /Ai,t-1=α0(1/Ai,t-1)+α1(ΔREVi,t /Ai,t-1)+α2(PPEi,t /Ai,t-1)+εi,t (1)

这里TAi,t表示i公司t年的总应计利润,即公司t年的营业利润与经营活动现金净流量之差,Ai,t-1表示i公司t-1年末的资产总额,ΔREVi,t为i公司t年与t-1年的营业收入差额;PPEi,t为i公司t年末的固定资产净额。

为了保证在计量盈余管理时每个年度、行业具有足够的样本进行回归分析,本文参照王善平(2008)等的做法,在中国证监会行业分类的基础上对行业的划分进行了适当的调整,具体如下:首先将没有样本数据的行业A进行剔除,保留B、C、F、J四类,将D、E、G、H、K五类都归入M类。同时,由于C类公司数量众多,本文选取两类行业代码,除C4、C6、C7三类公司以外,其他C类并入C9。经过上述调整,取得2009—2013年度涵盖B、C4、C6、C7、C9、F、J和M共8个行业的样本558个,用模型(1)分年度分行业OLS回归,得到系数α0、α1、α2,带入模型(2)求得每个公司的非操纵性应计。

NDAi,t=α0+α1(1/Ai,t-1)+α2(ΔREVi,t-ΔREVi,t /Ai,t-1)+α3(PPEi,t /Ai,t-1) (2)

DAi,t=TAi,t /Ai,t-1-NDAi,t (3)

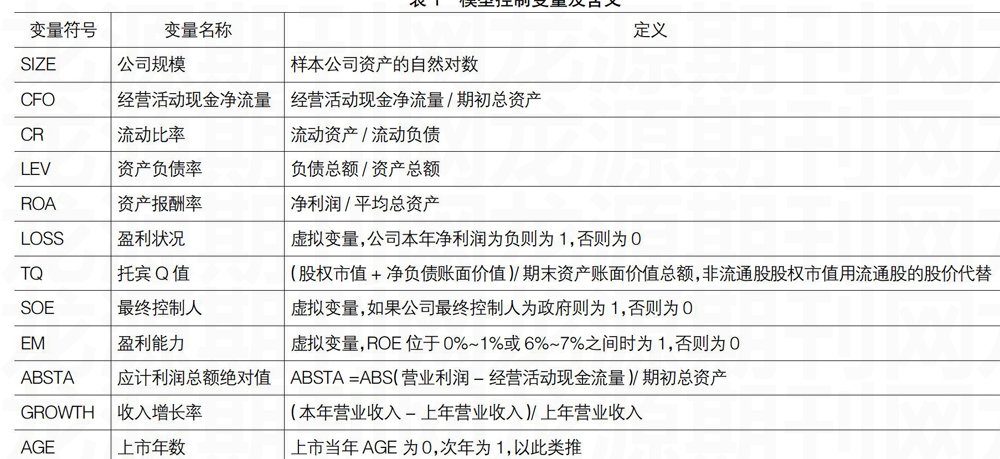

模型(2)中NDAi,t是i公司第t年经t-1年末总资产调整后的非操纵性应计利润,模型(3)中DAi,t为i公司第t年经上年度总资产调整后的操纵性应计利润,表现为总应计利润与非操纵性应计利润之差。本文使用DA的绝对值ABSDA来衡量上市公司的盈余管理程度,ABSDA越大,说明该公司盈余管理的程度越高。在此基础上,建立回归模型(4),模型中涉及的解释变量见表1。

ABSDA=β0+β1CHANGEt+β2SlZEt+β3CFOt+β4CRt+

β5LEVt+β6ROAt+β7LOSSt+β8TQt+β9SOEt+β10EMt+

β11ABSTAt+β12AGEt+β13GROWTHt+εt (4)

2.会计稳健性

会计稳健性作为一种重要的会计原则,意指会计上对盈余的确认要比损失的确认有更加确切的证据。Basu(1997)的盈余/报酬反向回归模型是目前应用最广泛的一种计量会计稳健性的方法,选择股票的正/负报酬率作为“好/坏消息”的代理变量,基本原理在于会计稳健性应表现为“坏消息”比“好消息”能够更及时地在当期盈余中得到反映。

EPSi,t/Pi,t-1=α0+α1DRi,t+α2Ri,t+α3Ri,t*DRi,t+ε (5)

其中,EPSi,t表示i公司t年的每股收益;Pi,t-1表示i公司第t-1年的期末股票收盘价(由于我国上市公司的财务报告最迟必须在4月30日之前公布,因此在本文中Pi,t-1定义为每年4月末的股票收盘价);Ri,t是第t年第i企业的年度股票回报,Ri,t=∏(1+Ri,j)-1,Ri,j为考虑红利再投资的月度报酬率,定义为公司当年5月至下年4月的股票累计回报率,Ri,t为正时代表好消息,反之代表坏消息;DRi,t为虚拟变量,当Ri,t小于0时取值为1,反之为0。本文借鉴刘峰(2007)、刘运国(2010)等的研究,在Basu基本模型中引入自变量CHANGE及交叉项来检验“四大”转制对其审计客户会计稳健性的影响,建立如下模型:

EPSi,t/Pi,t-1=α0+α1DRi,t+α2Ri,t+α3Ri,t*DRi,t+α4CHANGEi,t

+α5CHANGEi,t*DRi,t+α6CHANGEi,t*Ri,t+α7CHANGEi,t*DRi,t

*Ri,t+ε (6)

本文中,CHANGEi,t*DRi,t*Ri,t的系数α7衡量了事务所转制前后审计客户会计盈余报告的稳健性是否有显著性差异,当α7大于0时,表示转制后的审计客户对“坏消息”的反应更加及时,即转制后的“四大”提供了更高的审计质量。剔除数据残缺的样本后,本文共获得有效样本554个。

四、统计结果及分析

(一)数据的描述性统计

表2和表3对模型(4)和模型(6)中主要变量进行了描述性统计。分析可知,模型(4)中转制后样本ABSDA的均值0.055显著低于转制前样本ABSDA的均值0.071,初步分析认为,转制后“四大”的审计客户操纵性应计利润有所降低,即审计质量得到提高。模型(6)中,转制前后样本的股票收益率Ri,t的标准差均大于盈余指标EPSi,t/Pi,t-1的标准差,会计盈余数据相对平滑。

(二)回归结果分析

首先,用模型(4)检验H1,即“四大”事务所本土化转制后所审计客户的盈余管理的程度有所下降,表现为操纵性应计利润的降低。表4左半部分报告了模型(4)的多元回归结果,模型整体显著(F=19.509且在1%水平上显著),Adj R2为27.6%,模型拟合效果较好。在控制了CFO、CR、LEV、ROA、LOSS、TQ、SOE、EM、ABSTA、GROWTH、AGE后,可操纵性应计利润ABSDA与CHANGE在1%的水平下显著负相关,说明强制性转制的安排对事务所的审计质量起到了明显的提升作用。此外,ROA的系数为正且在1%水平上显著,说明企业进行盈余管理的主要手段是通过非营业收入进行的,与赵国宇等(2008)的研究结论一致;TQ的系数为正且在1%水平上显著,说明市值与账面价值之比较大的审计客户,其盈余管理的程度也相对较高;SOE的系数为负且在1%水平上显著,说明相对于国有控股企业,非国有控股企业进行盈余管理的动机更明显;CFO系数为负且在1%水平上显著,说明经营活动现金流量也是决定企业盈余管理程度的一个重要因素。

同时,用模型(6)检验H2,即“四大”事务所转制后审计客户对于会计盈余确认的谨慎性显著高于转制前。表4右半部分报告了模型(6)的多元回归结果,模型整体显著(F=7.322且在1%水平上显著),Adj R2为7.4%,模型拟合效果尚可。EPSi,t /Pi,t-1与CHANGE在5%的水平下显著正相关,表明转制后“四大”审计的公司会计盈余稳健性显著提高,验证了模型(4)的研究结论,即转制后事务所的审计质量得到了提高。

(三)稳健性检验

为了检验进一步探究结果的稳健性,对本文的研究结果进行了敏感性分析:

1.参考夏立军等(2003)的研究,采用分行业分年度的基本琼斯模型估计DA,即在盈余管理模型中,将回归的α0、α1、α2带入模型(7)中估计得NDAi,t,进一步求出DA,在此基础上对本文的H1进行回归检验。

NDAi,t=α0+α1(1/Ai,t-1)+α2(ΔREVi,t

/Ai,t-1)+α3(PPEi,t/Ai,t-1) (7)

2.在模型(6)中加入ROA、CFO、LEV、CR、LOSS、GROWTH、TQ、SOE

及交叉项作为控制变量,构建新的模型进行回归,观察β3的系数:

EPSi,t/Pi,t-1=α0+α1DRi,t+α2Ri,t+α3Ri,t

*DRi,t+β0CHANGE+β1CHANGE*DRi,t

+β2CHANGE*Ri,t+β3CHANGE*DRi,t

*Ri,t+γ0Xi,t+γ1Xi,t*DRi,t+γ2Xi,t*Ri,t+γ3Xi,t

*DRi,t*Ri,t+ε

(X=ROA、CFO、LEV、CR、LOSS、GROWTH、TQ、SOE) (8)

以上稳健性分析结果与表4中的实证结果基本一致,均验证了本文的研究结论。

五、研究结论及进一步的研究方向

本文以经“四大”审计的深沪A股上市公司2009—2013年度公开披露的年度财务报告为样本,选择可操纵性应计利润和会计盈余稳健性作为审计质量的衡量指标,结合中国审计市场制度安排,对“四大”本土化转制后的审计质量是否有所提高进行了实证分析,研究结果表明,在本土化转制后,“四大”所容忍的盈余管理显著低于转制前,审计客户的会计谨慎性显著高于转制之前,审计质量有所提高。笔者认为这主要是由于特殊普通合伙制下对“四大”的法律责任给出了更为严格的规定,为了减轻自身法律风险、保护自身利益,“四大”不约而同地选择了提高审计质量。本文的不足之处在于,虽然选择了多个角度来衡量审计质量,但仍然局限于通过代理变量来间接衡量,而国内外学者就盈余管理模型和会计稳健性模型的选择存在一定的意见分歧,因此本文的研究结论在一定程度上也受到代理变量有效性的影响。

需要注意的是,法律责任的安排能否在较长时期内促进审计质量的提升,关键在于其责任体系的安排是否能让身为理性经济人的注册会计师主动地去遵守这样的制度安排,这就要求注册会计师违规的成本必须大于由此而带来的收益。同时,尽管特殊普通合伙制下对“四大”的法律责任给出了更为严格的规定,但是在实际执行中仍然存在一系列问题,其一,目前的法律法规并未对“故意或重大过失”、“一般过失”等相关概念作出明确的区分,合伙人的责任难以有效界定;其二,我国个人财产登记制度刚刚起步,合伙人的个人财产认定存在一定难度,具体执行时可能面临合伙人转移或非法隐匿个人财产、合伙企业的财产难以同合伙人的财产有效区分等一系列问题;其三,虽然《合伙企业法》明确规定了特殊普通合伙企业应建立执业风险基金、办理职业保险,但由于配套制度尚不健全,很大程度上影响了事务所法律责任的实际履行。因此,如果不能够尽快地完善配套制度和可操作性的规定,相关法律规定就会流于形式,从而导致转制后的“四大”实际面临的法律风险降低,缺乏将审计质量维持在较高水平的动机。●

【参考文献】

[1] 财政部会计司负责人就《“中外合作会计师事务所”本土化转制方案》答记者问[J].财务与会计,2013(7):7-9.

[2] 肖小凤,王善平.论会计师事务所特殊普通合伙制度的完善[J].财经理论与实践,2012(3):76-80.

[3] “中外合作会计师事务所”本土化转制方案[Z].中国会计年鉴,2013:448-451.

[4] 蒋尧明.特殊普通合伙制会计师事务所民事责任的特征及其合伙人民事责任的配置研究[J].当代财经,2013(11):110-119.

[5] Nicholas Dopuch and Ronald R.King.Negligence versus Strict Liability Regimes in Auditing: An Experimental Investigation[J].The Accounting Review,1992,

67(1):97-120.

[6] 雷光勇,曹建.法律责任、审计质量与最佳投资水平[J].当代财经,2008(3):94-97.

[7] 黄洁莉.英、美、中三国会计师事务所组织形式演变、研究[J].会计研究,2010(7):65-72.

[8] 耿红娟.会计师事务所转制对审计质量的影响[J].中国注册会计师,2014(8):98-102.

[9] 刘启亮,陈汉文.特殊普通合伙制、政府控制与审计师选择[J].财会通讯,2012(8):27-32.

[10] 李江涛,宋华杨.会计师事务所组织形式与审计意见、审计质量[C].中国会计学会2012年学术年会论文集,2012.

[11] 赵国宇,王善平.CPA法律责任制度变迁对审计质量的影响[J].财经科学,2008(10):87-93.

[12] 蒋尧明.会计师事务所特殊普通合伙制民事责任的缺陷及完善意见[J].会计之友,2013(12):99-102.

- 浅谈隧道安全控制

- 协同发展背景下德州市发展生态农业的对策研究

- “互联网+教育”的新模式发展探析

- 泓口大桥施工关键技术研究

- 工程造价在工民建施工预算中的应用研究

- 浅析中国P2P网络借贷发展现状及其方向

- 湖南产业集群优势分析

- 取水泵站钢管桩钻打结合沉桩施工方案

- 浅谈公路桥梁伸缩缝的病害及养护管理

- 湖南高职学生毕业设计的中存在的问题初探

- 铁路路基施工技术

- 仿生设计在工业产品设计中的应用及前景

- 新形势下石油企业基层思想政治工作的创新研究

- 随车吊伸缩型臂架系统优化模型研究

- 招标控制价解析

- 关于沉井和明开挖施工泵站的优缺点研究

- 大学生参与社团活动积极性及应对策略研究

- 电气工程及其自动化的建设与实践

- 后发地区推进中小学校劳动实践场所建设研究

- 港澳系统集成项目的风险探讨

- 四台矿402盘区排水期间的通风系统改造

- 宗法制度影响下的同乡互助

- 催化氧化技术在风排瓦斯处理应用进展

- 乡镇纪委廉政政策执行力问题研究

- 国转民中小企业治理结构和领导体制求是

- nonperpetuation

- nonperpetuations

- nonpersecuting

- nonpersecutive

- nonpersecutory

- nonperseverance

- nonperseverances

- nonperseverant

- nonpersistence

- nonpersistences

- nonpersistencies

- nonpersistency

- non-persistent

- nonpersistently

- nonpersisting

- nonpersonal

- non-personal

- nonpersonally

- nonpersonification

- nonpersonifications

- nonperspective

- nonperspectives

- nonpersuadable

- nonpersuasive

- nonpersuasively

- 盘子里种菜——扎不下根儿

- 盘子里翻跟头——浅得厉害

- 盘存

- 盘家

- 盘察

- 盘尼西林

- 盘局

- 盘屈

- 盘屈牢固的样子

- 盘屈的树根

- 盘屈的样子

- 盘屈遒劲

- 盘山

- 盘山公路——尽绕圈子

- 盘山公路上开车

- 盘山涉涧

- 盘屿

- 盘岸

- 盘嵚

- 盘川

- 盘工

- 盘带

- 盘库

- 盘庚

- 盘弄