林钢

三、负债项目涉及收入、费用和预算收入、预算支出确认的差异辨析

(一)涉及借款项目的差异辨析

借款是指政府会计主体向银行借入的款项,包括短期借款和长期借款。

1.借入与偿还款项。政府会计主体借入款项,按照现行事业单位会计制度规定,应确认为一项负债;而只有现行财政总预算会计制度规定,确认为债务收入。政府会计改革之后,财务会计仍将借入款项确认为负债,而预算会计如何确认则有不同观点。一种观点认为,既然建立财务会计与预算会计双体系,分别执行不同职能,则预算会计应遵循可比性原则,总预算会计将其确认为债务收入,政府会计主体也应确认为债务收入。这种做法的好处是能够保持预算会计上下口径的一致,且在政府会计主体以借款支付款项确认预算支出时,不会导致预算结余出现赤字;其不足之处是借款、还款分别确认预算收入和预算支出,将导致预算资金虚收虚支,无法客观反映预算资金的耗费。另一种观点认为,政府会计主体与总预算会计有所不同,没有发债的权力,因此借入款项不应确认预算收入,保持与现行事业单位会计制度的一致性。这种做法的好处是能够客观反映预算资金的收支;其不足之处是可能导致预算结余出现赤字,不符合预算法的规定。笔者建议,政府会计改革应采用第二种做法,避免预算资金虚收虚支,客观反映预算资金的赤字,有利于各级政府加强对所属事业单位的监管。采用第二种方法,双体系不存在差异。

2.借款利息支出。政府会计主体支付借款利息,财务会计根据具体情况,将符合资本化条件的利息支出予以资本化,计入相关资产成本;将不符合资本化条件的利息支出予以费用化,计入当期费用。预算会计则根据收付实现制原则,将实际支付的借款利息确认为预算支出。一般来说,政府会计主体确认应付利息的期间与实际支付利息的期间相同,因此,“应付利息”科目一般没有余额。在这种情况下,财务会计确认资本化利息支出与预算会计存在差异;而财务会计确认费用化利息支出与预算会计相同,不存在差异。

根据以上分析,将涉及银行借款项目的双体系差异汇总如表9。

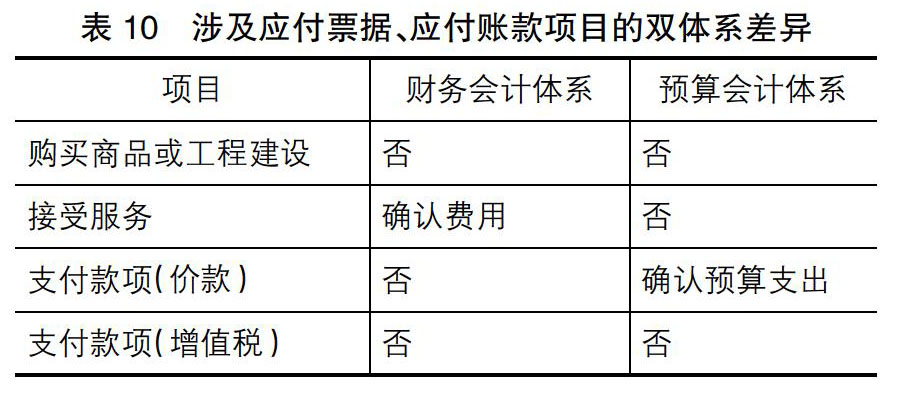

(二)涉及应付票据、应付账款项目的差异辨析

应付票据和应付账款,是指政府会计主体购买商品、工程建设或接受服务应付的款项等。

1.购买商品或工程建设。政府会计主体购买商品或工程建设应付的款项,财务会计在确认负债的同时,确认相应的资产;由于未发生现金支出,预算会计不需要确认预算支出。双体系不存在差异。

2.接受服务。政府会计主体接受服务应付的款项,财务会计在确认负债的同时,一般确认为一项费用;由于未发生现金支出,预算会计不需要确认预算支出。双体系存在差异。

3.支付应付款项。政府会计主体支付款项,财务会计确认为负债减少;预算会计按照收付实现制原则,确认为预算支出。双体系存在差异。需要说明的是,支付款项也存在如何划分支付的价款和增值税问题。笔者建议,按照可比性原则,应采用与应收款项相同的会计处理方法,即假定先支付增值税,然后再支付其余价款。应付款项也应分别设置“应付增值税”和“应付价款”二级科目。

根据以上分析,将涉及应付票据、应付账款项目的双体系差异汇总如表10。

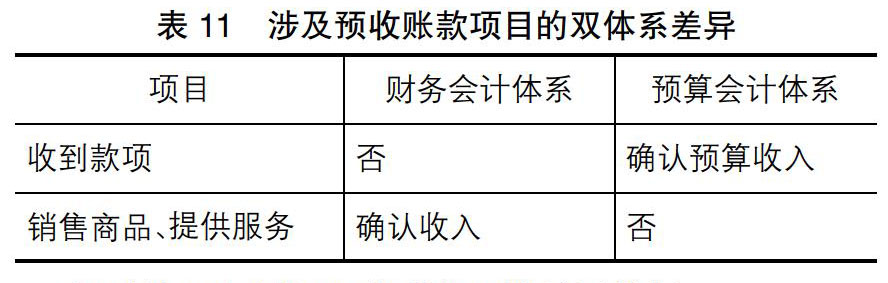

(三)涉及预收账款项目的差异辨析

预收账款是指政府会计主体因销货、提供服务预收的款项。

1.收到款项。政府会计主体因销货、提供服务而预收的款项,财务会计按照权责发生制原则,确认为一项负债;预算会计则按照收付实现制原则,在收到款项时确认为预算收入。双体系存在差异。

2.确认收入。政府会计主体销货、提供服务,满足收入确认条件时,应确认收入;而预算会计则不需要确认预算收入。双体系存在差异。

根据以上分析,将涉及预收账款项目的双体系差异汇总如表11。

(四)涉及应付职工薪酬项目的差异辨析

应付职工薪酬是指政府会计主体应付给职工的各种款项,包括应付职工个人的工资薪酬,也包括应付的各种社会保险费和住房公积金。

1.确认应付职工薪酬。政府会计主体发放职工薪酬,财务会计按照权责发生制原则,根据职工的工作性质,分别予以费用化和资本化;预算会计按照收付实现制原则,由于没有支付现金,不需要确认预算支出。确认费用化的职工薪酬,双体系存在差异;确认资本化的职工薪酬,双体系不存在差异。

2.支付职工薪酬。政府会计主体支付职工薪酬,财务会计确认为负债的减少;预算会计则根据收付实现制原则,确认预算支出。双体系存在差异。

根据以上分析,将涉及应付职工薪酬项目的双体系差异汇总如表12。

(五)涉及应缴税费、应缴国库款和应缴财政专户款项目的差异辨析

1.应缴增值税。增值税属于价外税,不论财务会计还是预算会计,收取的增值税销项税额均不确认收入(预算收入),支付的进项税额也不确认费用(预算支出)。发生的进项税额转出,财务会计一般计入相关费用;由于支付进项税额时已经发生现金支出,因此预算会计也应将进项税额转出确认为预算支出。实际缴纳增值税时,财务会计确认为负债的减少;预算会计不需要确认预算支出。综上所述,不论是增值税进项税额、销项税额、进项税额转出,还是实际交纳增值税,双体系均不存在差异。

2.确认应缴城市维护建设税和教育费附加等。政府会计主体在确认应缴增值税时,还应同时确认应缴城市维护建设税和教育费附加。财务会计按照权责发生制原则,应于期末确认费用。按照现行事业单位会计制度的规定,确认的应缴城市维护建设税和教育费附加,确认为当期的支出。但是,政府会计改革后,建立了双体系模式,财务会计与预算会计摊销分别履行不同职能,满足不同会计信息使用者的需要,因此,预算会计应按照收付实现制原则,在实际缴纳时确认预算支出。政府会计主体应缴纳的土地使用税、房产税等,与城市维护建设税、教育费附加相同。双体系存在差异。

3.缴纳城市维护建设税和教育费附加等。政府会计主体实际缴纳城市维护建设税和教育费附加等,财务会计确认为负债的减少;预算会计按照收付实现制原则,应确认预算支出。双体系存在差异。

4.应缴国库款和应缴财政专户款。政府会计主体收到的应缴国库款和应缴财政专户款,无论财务会计还是预算会计,均不需要确认收入(预算收入)和费用(预算支出),双体系不存在差异。

根据以上分析,将涉及应缴税费、应缴国库款和应缴财政专户款项目的双体系差异汇总如表13。

(六)涉及其他应付款项目的差异辨析

其他应付款是指政府会计主体除了上述流动负债以外的其他各种应付款项,主要包括收取的押金、保证金以及预留质保金等。其他应付款的构成也可以分为两部分,一部分属于单纯的资金往来,如收取、退还的押金及保证金等;一部分最终形成资金耗费或收入,如预留质保金及逾期未退还的押金、保证金以及应付赔款等。

1.收取的押金及保证金。政府会计主体收取的押金及保证金,大多数情况下在业务完成后能够全额退还,不产生收入,因此,无论财务会计还是预算会计均不需要确认收入(预算收入);对于逾期的押金及保证金,按照合同约定不再退还,财务会计确认收入,预算会计则确认预算收入。这种处理方法,遵循可比性原则,能够与其他应收款的处理方法保持一致。双体系不存在差异。

2.预留质保金。政府会计主体购入大型设备或进行工程建设,在设备安装完成或工程完工时,大多数情况下会预留一部分质量保证金,如果保修期内未发生质量问题,则在保修期结束时支付质保金;如果保修期内发生质量问题,且销货单位或工程建设单位未能按照合同约定进行维修,则经过双方协商可能少付或不付质保金。政府会计主体购入设备或接收完工工程项目时,财务会计按照确定的工程成本确认相关资产,按照预留的质保金确认负债,保修期满将不再支付的质保金冲减相关资产成本。预算会计则有两种可以选择的会计处理方法:

(1)按照可比性原则,采用与财务会计其他应付款核算相同的会计处理方法,即财务会计将预留的质保金计入资产成本;预算会计根据预留的质保金确认预算支出。这种做法虽然不符合收付实现制原则,但能够保持“其他应付款”科目口径的一致性,也与“其他应收款”科目的会计处理保持对等,双体系差异属于取得固定资产等形成的差异。

(2)按照可比性以及收付实现制原则,采用与财务会计应付账款核算相同的会计处理方法,即财务会计将预留的质保金计入资产成本;预算会计不确认预算支出。在实际支付质保金时,预算会计确认预算支出。这种做法,应将预留的质保金通过“应付账款”或“长期应付款”科目进行核算,以保持“其他应付款”、“应付账款”、“长期应付款”科目口径的一致性,且符合预算会计收付实现制原则。

一般来说,质保金的数额较大,笔者建议,预算会计对于预留质保金应按照收付实现制及重要性原则进行会计处理,即采用前述第二种方法,财务会计将一年以内支付的质保金通过“应付账款”科目进行核算;支付期超过一年的质保金通过“长期应付款”科目进行核算。预算会计在实际支付质保金时确认预算支出。

3.应付赔款。政府会计主体在基本确定应付赔款时,财务会计一方面确认费用,另一方面确认负债。预算会计则应按照可比性原则,采用与应收赔款相同的会计处理方法,即与财务会计同步确认预算支出。双体系不存在差异。

根据以上分析,将涉及其他应付款项目的双体系差异汇总如表14。

根据以上分析,将涉及应付账款、长期应付款项目的双体系差异汇总如表15。

(七)涉及预提费用、预计负债项目的差异辨析

预提费用和预计负债均为政府会计主体按照权责发生制确认的需要未来支付而当期负担的费用,如预提的固定资产大修理费、销售商品或提供服务预计的保修费以及应付赔款等。

1.确认预提费用和预计负债。政府会计主体确认预提费用和预计负债时,财务会计应按照权责发生制原则,在确认负债的同时确认费用;预算会计则按照收付实现制原则,未发生现金支出,不确认预算支出。双体系存在差异。

2.支付预提费用和预计负债。政府会计主体实际支付预提费用和预计负债时,财务会计确认为负债减少;预算会计则确认预算支出。双体系存在差异。

根据以上分析,将涉及预提费用、预计负债项目的双体系差异汇总如表16。

(八)涉及长期应付款项目的差异辨析

长期应付款主要是指应付融资租入固定资产的租赁费以及付款期超过一年的预留质保金。其中,付款期超过一年的预留质保金,前面已经加以说明,这里不再赘述。

1.融资租入固定资产。政府会计主体采用融资租赁方式租入固定资产,一般来说,金额较大,付款期较长,财务会计按照权责发生制原则,同时确认资产和负债;预算会计则按照收付实现制原则,尚未支付融资租赁费,不需要确认预算支出。双体系不存在差异。

2.支付融资租赁费。政府会计主体支付融资租赁费,财务会计确认为负债的减少;预算会计则确认预算支出。双体系存在差异。

根据以上分析,将涉及长期应付款项目的双体系差异汇总如表17。

- 柯勒惠支的版画艺术研究

- 政治家眼中的艺术

- 濮阳刘堤口木版年画艺术性与思想性探究

- 文艺复兴绘画对“新工笔”的启示

- 海南水彩画的地域性探析

- 拓境前行 追寻时代脉搏

- 写意人物画之周昌谷

- 创新中的遗失

- 陈洪绶《雅集图卷》的历史性与图像性意涵

- 李嵩《花篮图》的图像意义

- 探析《八十七神仙卷》的线描特色

- 论当代婴戏题材陶瓷绘画的传承与创新

- 凤翔木版年画的色彩传承特征探讨

- 漆画中的荷花题材探析

- 蒋廷锡绘画中“海西法”元素探究

- 媒体融合时代下的绘画创作创新方向研究

- 中外美术山水与风景题材比较研究

- 印象派色彩在油画创作中的运用

- 古典油画的色层运用规律

- 从内容与形式的辩证关系谈1979年“星星美展”

- 拓印法在当代国画作品中的应用与研究

- 基于写实油画人体线条的妙用

- 写意山水画的色彩创新初探

- 中国水彩画的时代性探析

- 中国山水画的意境探析

- secondhand

- second-in-command

- seconding

- second language

- second languages

- secondly

- secondment

- second nature

- second natures

- secondness

- second person

- second rate

- second-rate

- second-rateness

- second-ratenesses

- secondrater

- second-raters

- secondraters

- second-rate/third-rate

- second rate/third rate

- seconds

- secondsection

- second section

- secondthought

- second thoughts

- 合欢扇

- 合欢杖

- 合欢杯

- 合欢梁

- 合欢汤

- 合欢结

- 合欢花

- 合欢蠲忿

- 合欢被

- 合欢酒

- 合款

- 合母

- 合气

- 合法

- 合法性

- 合法权益

- 合法的劳动收入

- 合法的非劳动收入

- 合法行为

- 合流

- 合浦县

- 合浦得珠

- 合浦珠仍返

- 合浦珠还

- 合浦还珠