郑石桥

【摘 要】 违规行为审计标准是判断行为是否违规的依据。文章借鉴法学领域的法律适用相关理论,构建违规行为审计标准选择的理论框架。违规行为判断标准的选择,首先是根据特定行为及其审计目标初步选择拟用的审计标准,在此基础上将已经搞清楚的行为详态与拟用审计标准进行匹配,分别按不存在适用标准、存在单一适用标准、存在多个适用标准三种情形初步选择违规行为判定标准,然后判断是否存在规则悖反,最后确定适用的判定标准。

【关键词】 违规行为审计; 审计标准; 法律适用; 法条竞合; 想象竞合

【中图分类号】 F239.0 【文献标识码】 A 【文章编号】 1004-5937(2016)15-0128-05

一、引言

行为审计话语体系下的违规行为是违背相关法律法规制度的特定行为。这里的相关法律法规制度就是违规行为审计中的既定标准,也就是违规行为审计标准。这种标准的选择关系到违规行为鉴证结论是否正确。违规行为是我国政府审计的主要主题,一些内部审计部门也将其作为重要的主题,民间审计机构在审计过程中,对于具有重要性的违规行为也要保持警觉。所以,违规行为审计标准选择,既是重要的理论问题,更是重要的实践问题。

审计领域中违规行为审计标准相关研究主要关注两个问题,一是审计工作中如何适用法律法规,二是审计工作中适用法律法规存在的问题。这些研究注意到了违规行为审计标准选择的若干问题,但是,并没有系统的理论框架。本文借鉴法学领域的法律适用相关研究成果,构建违规行为审计标准选择的理论框架。随后的内容安排如下:首先是简要的文献综述,梳理相关文献;其次,借鉴法学领域的法律适用相关研究成果,提出关于违规行为审计标准选择的理论框架;然后,用这个理论框架来分析我国政府审计领域的屡查屡犯,以一定程度上验证这个理论框架;最后是结论和启示。

二、文献综述

根据本文主题,在审计主题确定为违规行为的前提下,审计标准选择相关的文献包括两类,一是审计领域中法律法规适用相关研究,二是法学领域的法律适用相关研究。

审计领域中法律法规适用相关研究主要关注两个问题,一是审计工作中如何适用法律法规,二是审计工作中适用法律法规存在的问题。

关于审计工作中如何适用法律法规,成佳富(2003)[ 1 ]指出,正确运用审计标准,要注意以下事项:要注意审计标准的效力性,要注意审计标准的相关性,要注意审计标准的层次性,要注意审计标准的时效性,要注意审计标准的法定性。王维国和王柏人(2003)[ 2 ]提出法律适用的如下要求:要熟练掌握审计法律;后法优于前法,新法优于旧法;法不溯及既往;法无明文不为过;特别法优于一般法;国际法优于国内法。杨红(2006)[ 3 ]提出审计监督法律运用应遵循的原则:依法审计原则;主执法优先,共执法次之,辅执法从之的原则;下位法服从上位法的原则;审计执法监督要受行政法规规范的原则。此外,还有一些文献借鉴刑法原理研究了一个行为触犯多个法条的法律适用问题(李小林,2012)[ 4 ]。

关于审计工作中适用法律法规存在的问题,高志明(2008)[ 5 ]分析了审计适用法律的十个错误:混用法律依据;由于认知错误导致适用法律依据错误;适用无效的法律依据;适用超越审计职权的法律规定;仅适用处罚依据,未适用处理依据;适用法律依据不完整;法律依据名称错误;有关依据表述不规范;有的以主观判断替代应当适用的法律法规;并用不能并用的法律依据。张瑞来(2013)[ 6 ]分析了审计法规条款适用的几种易错情形:忽视例外规定片面适用原则性条款,对可能有多种结果的预备行为适用“既遂条款”,擅自行使“等字条款”解释权。崔莉莉(2014)[ 7 ]指出国家审计法律适用中存在的问题:未准确定性审计事实;未正确适用法律冲突规则;未正确援引法律法规;未依照法定职权进行处理处罚;未遵守程序性规定;未正确行使自由裁量权。

法学领域的法律适用相关研究很多,涉及法律适用本质(谢超群,2007;房文翠和陈雷,2011)[ 8-9 ]、法律适用原则(黄京平和陈毅坚,2007)[ 10 ]、抵触法律法规适用方式(王磊,2004)[ 11 ]、法条竞合(张开恩,1992;匡乃安和何正华,2010;张明楷,2011)[ 12-14 ]、规则悖反(余军,2013)[ 15 ]等等。

总体来说,审计领域中法律法规适用相关研究注意到了违规行为审计标准选择的若干问题,但是,基本上是工作性质的研究,并没有系统的理论框架。法学领域的法律适用相关研究成果很多,对违规行为审计标准之选择有较大的启发价值。本文借鉴这些研究成果,构建违规行为审计标准选择的理论框架。

三、违规行为审计标准选择:理论框架

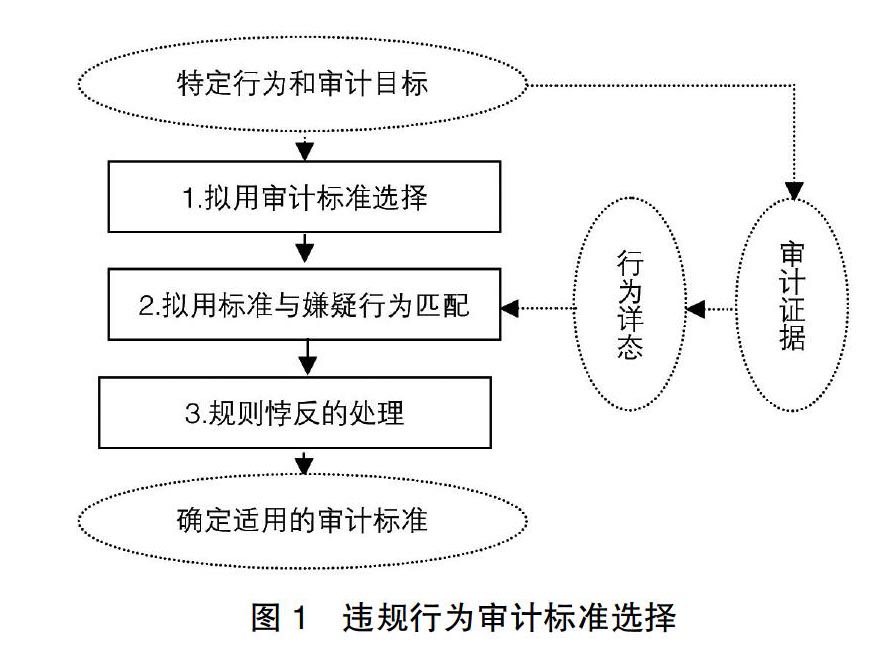

违规行为审计标准也就是违规行为判断标准,借鉴法律适用相关理论,这种判断标准的选择有三个逻辑步骤:首先是根据特定行为及其审计目标,选择拟用的审计标准;在此基础上,将已经搞清楚的行为详态与拟用审计标准进行匹配,初步选择违规行为判定标准;最后判断是否存在规则悖反,并解决存在的规则悖反,确定适用的判定标准。上述逻辑步骤大致如图1所示。下面阐述各个步骤(实线部分)。

(一)拟用审计标准选择

拟用审计标准的选择一般是在审计准备阶段进行的(当然,后续阶段也可能会根据了解到的具体情况重新考虑拟用审计标准),选择拟用审计标准的基础是特定行为及其审计目标,这里的特定行为是审计作为审计主题的行为,也就是本次审计所要关注的行为,它是特定单位在特定时间的特定行为,所以,特定行为有空间范围和时间范围。同时,审计目标也会影响特定行为的空间范围和时间范围。一般来说,在违规行为审计中,直接审计目标是行为的合规性。在有些情形下,也可能将合理性作为审计目标之一,此时,拟用审计标准的范围可能就会包括法律法规之外的标准。

由于特定行为具有特定的空间范围和时间范围,所以,需要了解被审计单位及其相关情况,只有在这个基础上才能正确地把握特定行为,进而正确地选择拟用审计标准。《中华人民共和国国家审计准则》第五十九条规定,审计组调查了解被审计单位及其相关情况,为作出下列职业判断提供基础:确定职业判断适用的标准;判断可能存在的问题;判断问题的重要性;确定审计应对措施。就违规行为审计来说,这里的“确定职业判断适用的标准”,其主要内容就是拟用审计标准。根据这个准则的要求确定这种标准,需要审计组首先调查了解被审计单位及其相关情况,然后才能确定。

在了解被审计单位及其相关情况之后,对于特定行为有了深入的理解,在此基础上,如何选择拟用审计标准呢?主要的方法是根据相关性、时效性和地域性原则来选择与特定行为相关的法律法规(成佳富,2003;刘燕,2007)[ 1,16 ]。

审计标准的相关性是指所选择的审计标准和被审计的特定行为密切相关,可用来衡量被审行为是否合法,也就是说,特定行为是该法律法规规制的范围。

审计标准的时效性是指审计标准不是永远有效的,它的效力受时间限制。从时间上看,各种审计依据都有一定的时效性,不是在任何时期、任何条件下都适用。这就要求在选择审计标准时,密切注意各种依据的变化,选用在被审计的特定行为发生时有效的判断依据,而不能以审计时现行的法律、法规、规章制度作为判断依据,也不能以过时的法律、法规、规章制度作为判断依据,更不能以旧的审计标准来否定现行的特定行为,或用新的审计标准来否定过去的特定行为。

审计标准的地域性是指有的审计标准受地域限制,只在一定地区内发挥效用。各地区、各部门的实际情况和发展水平不相同,因此其适用的审计依据也各不相同。在进行审计判断时,必须注意到地区差别、行业差别和单位差别。

一般来说,根据上述原则初步选择的违规行为判定标准可能是一个标准的集合,包括许多的相关法律法规,这些法律法规,也就是审计客体在实施特定行为时应该遵守的法律法规,也就是这些特定行为的行为规范。

(二)拟用标准与嫌疑行为匹配

拟用标准是在审计准备阶段初步选择的,在后续阶段可能还会继续完善。行为审计准则选择的下一个逻辑步骤是将嫌疑行为与拟用标准匹配。这里的嫌疑行为是通过系统方法收集审计证据之后,搞清楚了行为详态,初步判断涉嫌违规的特定行为。对于这些涉嫌违规行为要确定其具体适用的法条,所以,需要将拟用标准与嫌疑行为进行匹配。从逻辑上来说,匹配的结果只有三种情形:不存在适用标准,存在单一适用标准,存在多个适用标准。上述匹配三种结果中,存在单一适用标准时,就转入下一个逻辑步骤。当不存在适用标准或存在多个适用标准时,怎么处理呢?

1.不存在适用标准

对于特定的嫌疑行为,如果不存在适用标准,根据“法无明文不为过”原则,一般来说,就不宜判定为违规行为(王维国和王柏人,2003)[ 2 ]。但是,在一些特殊情形下,审计人员可以借鉴司法领域的目的性扩张来确定适用标准。

在司法领域,目的性扩张是一种法律漏洞补充方法,是指相较于立法意旨而言,法律文义所涵盖的案型显然过于狭窄,以至于立法意旨不能完全地贯彻。所以,应将法律适用的范围扩张到原法律规定文义不包括的案型。目的性扩张所要处理的案型与法律的明文规定并不相同,它是由于立法者立法时思虑不周以至于对符合立法意旨的部分案型未予规定的情形。目的性扩张以“立法目的”为判断依据,为贯彻该立法目的而放松法条的案型涵盖范围,使其适用范围扩及应为该立法目的所内含的案型(纵博,2011)[ 17 ]。

对于行为审计来说,根据有些嫌疑行为的详态,如果不判定为违规行为,可能产生不利的后果,并且,这种嫌疑行为主要是钻法律法规的漏洞而发生的,行为人具有明显的机会主义动机,此时,就可以采用目的性扩张为该嫌疑行为确定适用标准。当然,对于这种方法要慎之又慎,不得恣意为之,必须合乎立法意旨。

2.存在多个适用标准

对于特定的嫌疑行为,如果存在多个适用法条,此时的审计标准选择要分为两个步骤,首先要判断法条是否属于竞合关系,如果不属于竞合关系,则按一定的规则来选择适用法条。

(1)法条之间竞合关系的判断。借鉴司法领域的法条竞合和想象竞合理论(陈兴良,1993;张明楷,2011)[ 14,18 ],违规行为判断标准法条之间的竞合关系有两种情形,一是法条竞合,二是想象竞合。

法条竞合是指一个嫌疑行为同时符合了数个法条规定的违规构成要件,但从数个法条之间的逻辑关系来看,只能适用其中一个法条,当然排除适用其他法条的情况。只有当两个法条之间存在包容关系或者交叉关系时,才能认定为法条竞合关系。从实质上说,虽然一个嫌疑行为同时违反了数个法条,但是,只有一个违规事实,只是因为法律法规之间存在包容与交叉关系,才导致违规事实同时违反了数个法条。例如,对于A行为,如果在两个法律法规中都有规定,则实施A行为当然会同时违反这两个法律法规,但是,这并不表明有两个嫌疑行为。

如果判定法条之间属于法条竞合,凡是竞合的法条之间属于包容关系的,按特别法优于普通法原则选择法条,凡是竞合的法条之间属于交叉关系的,按重法优于轻法原则选择法条。特别法优于普通法原则,将于随后内容中解释。重法优于轻法原则是指法条之间对嫌疑行为处罚档次规定不同时,选择一个对该嫌疑行为处罚档次高的法条作为适用法条。

想象竞合是一个嫌疑行为同时侵害了数个法律规范保护的法益,因而涉及数个法条。从实质上来说,这些法条之间不存在包容关系或者交叉关系,只是一个嫌疑行为侵害了数个法益,这数个法益是相互独立的,不存在包容关系或者交叉关系,而这数个法益又分别由不同的法条来规范,所以,一个嫌疑行为,适用多个法条。

如果判定法条之间属于想象竞合,根据“一事不再罚原则”,按从一重罪论处的原则来选择法条,也就是说,选择一个对该嫌疑行为处罚档次高的法条作为适用法条。

(2)适用标准选择的规则。对于特定的嫌疑行为,存在多个适用标准,但是,经过判断又不属于法条竞合和想象竞合,根据“一事不再罚原则”,也只能从多个法条中选择一个作为适用标准。《中华人民共和国国家审计准则》第六十六条规定,标准不一致时,审计人员应当采用权威的和公认程度高的标准。但是,如何衡量权威和公认程度呢?借鉴法律适用原则,选择适用标准的规则包括:上位法优于下位法、特别法优于一般法、后法优于前法(张开恩,1992;王维国和王柏人,2003;成佳富,2003;王磊,2004;杨红,2006;刘燕,2007)[ 1-3,11,12,16 ]。

上位法优于下位法是指有多个适用法条时,优先选择法律位阶高的法条。具体来说,中央立法优于地方立法;同级权力机关的立法高于同级行政机关的立法;同类型的立法根据其立法主体的地位确立法律位阶关系;权力机关及其组成的常设机构之间,权力机关制定的法规性文件效力等级高于其常设机构制定的法规性文件。

特别法优于一般法是指同一机关制定的法律、行政法规、地方性法规、自治条例和单行条例、规章,特别规定与一般规定不一致的,适用特别规定。这里的一般规定是指对一般人、一般事项、一般时间、一般空间范围的法律法规,而特别规定是指对特定人、特定事项有效或在特定区域、特定时间有效的法律法规。

后法优于前法也称新法优于旧法,是指同一机关制定的法律、行政法规、地方性法规、自治条例和单行条例、规章,后法、前法对同一事项有不同规定时,后法的效力优于前法。

(三)规则悖反的处理

经过上述步骤对拟用标准与嫌疑行为进行匹配之后,为特定的嫌疑行为初步确定了适用标准,然而,是否真的能采用这个标准呢?还需要判断适用法条是否存在规则悖反。

法律适用中的“规则悖反”是指规则的适用结果有悖于规则的设立目的,或极不公正以至于无法让人接受。规则悖反的出现,一方面是由于法律法规的不完满性,无论立法者如何殚精竭虑、审慎仔细地履行其立法职能,亦难以保证其制定的规则能够完全完满,规则悖反是法律法规不完满性的具体表象之一。另一方面是由于法律适用者对法条背后规范意图的忽视或把握不准,以至于机械地适用法条,进而导致处理结果与道义、理性相抵触(余军,2013)[ 15 ]。

一般来说,对于存在规则悖反的法条,要采用目的性限缩的方法来处理(纵博,2011;余军,2013)[ 15,17 ]。目的性限缩是一种法律漏洞补充方法,是指基于法律法规规定的立法意旨,将依法律文义已被涵盖的嫌疑行为排除在适用范围外。目的性限缩是以立法意旨作为考量的标准,将虽然包含在文义范围内的嫌疑行为,但由于该嫌疑行为与立法意旨不相符,而将该嫌疑行为排除在该法条的适用范围之外。目的性限缩能一定程度上解决“合理不合法”的问题。

总体来说,经过上述三个逻辑步骤,对于特定的嫌疑行为,就确定了适用的审计标准。

四、我国政府审计领域的屡查屡犯原因分析:基于审计标准选择视角

本文以上提出了一个关于违规行为审计标准选择的理论框架。然而,这个理论框架对现实审计现象是否有解释力呢?下文用这个理论框架来分析我国政府审计的屡查屡犯,以一定程度上验证其解释力。由于违规行为是我国政府审计的重要主题,所以,选择这个分析对象符合本文的主题。

(一)我国政府审计领域存在屡查屡犯现象

2003年,审计署推出审计结果公开制度,一大批单位被曝光,人们用“审计风暴”来形容审计工作报告所带来的冲击波。然而,随之而来的是人们对审计风暴的成效有所质疑。2004年,时任审计长李金华表示,针对屡审屡犯,审计署要屡犯屡审①。2010年,刘家义审计长坦言:“实事求是地讲,屡审屡犯的问题确实存在。”②2012年,一些主流媒体发出了“审丑疲劳”的感慨③。2013年,全国人大常委会一些委员关注到屡审屡犯,指出:“年年审计、年年犯同类错误,这是老百姓最关注的问题,也必须引起我们的高度重视。”④2014年7月2日,国务院总理李克强主持召开国务院常务会议,部署严肃整改审计查出的问题。李克强总理用“牛皮癣”比喻审计查出的这些问题,“大部分都是老毛病,像‘牛皮癣一样‘屡审屡犯”⑤。总体来说,我国政府审计领域存在屡查屡犯现象已经是不争的事实。

(二)原因分析

针对屡查屡犯现象,审计理论界和实务界一些人士分析了屡查屡犯的原因。例如,审计发现的问题很多是体制、机制和制度上深层次存在的,不能在短期内通过审计就完全解决;处理处罚力度不够;责任追究不到位等⑥。上述这些原因当然存在,但是,审计标准适用存在的问题也是导致屡查屡犯的原因。正是由于审计标准适用方面存在问题,使得原本不应该判定为问题的“问题”成为问题,这些所谓的问题当然难以整改,从而出现屡查屡犯。

根据本文的理论框架,适用审计标准的选择有三个逻辑步骤,一是提出拟用审计标准,二是将拟用标准与嫌疑行为匹配,三是判断是否存在规则悖反。一般来说,根据被审计单位及其相关情况提出拟用审计标准,只是审计准备阶段的一项工作,并不决定最终的审计标准适用。我国政府审计领域审计标准适用存在的问题主要在后面两个逻辑步骤上。具体来说,有如下两方面:

第一,拟用标准与嫌疑行为匹配,会有三种结果:不存在适用标准、存在单一适用标准、存在多个适用标准。不同匹配结果下,后续处理不同。上述三种情形中,当存在单一适用标准时,较为简单。当不存在适用标准时,一般来说,不宜确定为违规行为。但是,由于查出问题金额是我国政府审计绩效评价的重要指标,所以,一些审计人员在选择适用审计标准时,即使没有明确的适用标准,也可能牵强附会地找一个适用标准,从而导致违规行为扩大化。对于这种违规性,被审计单位当然难以心悦诚服,审计整改也就难以有效。当存在多个适用标准时,审计人员基本上不判断是否存在法条竞合和想象竞合,结果是一个嫌疑行为适用多个审计标准,在不少审计报告中是这种情形,一些审计处理处罚指南的图书也是这种情形(朱尧平,2006;顾树生,2013)[ 19-20 ]。特别有负面影响的是,在一些审计人员的心目中,以为对于一个特定嫌疑行为适用的审计标准越多,越是表明审计定性准确,越是表明该行为违规程度严重。这种审计执法违背了一些法律基本理念,其定性结果难以让被审计单位心悦诚服,审计整改也缺乏有效的动力。

第二,很少对适用审计标准进行规则悖反的判断。现实生活中,我国处于转轨时期,大量的新生事物出现,同时,一些与现行环境不相符的制度大量存在。在这种环境下,如果只是简单机械地适用法条,则会出现规则悖反。一些审计人员只会简单机械地适用法条,不分析法条的立法宗旨,将大量的“合理不合法”的行为判定为违规。对于这种所谓的问题,一方面,被审计单位难以心悦诚服,审计整改缺乏动力;另一方面,只要制度不改,类似的问题还可能继续发生。当然,制度是否能得到完善,不是审计机关能决定的,但是,不出现规则悖反,则是审计机关可以控制的。

五、结论和启示

行为审计中的违规行为是违背相关法律法规制度的特定行为。本文借鉴法学领域的法律适用相关研究成果,构建违规行为审计标准选择的理论框架。

违规行为判断标准的选择有三个逻辑步骤:首先是根据特定行为及其审计目标,选择拟用的审计标准;在此基础上,将已经搞清楚的行为详态与拟用审计标准进行匹配,初步选择违规行为判定标准;最后判断是否存在规则悖反,并解决存在的规则悖反,确定适用的判定标准。

拟用审计标准的选择一般是在审计准备阶段进行的,选择拟用审计标准的基础是特定行为及其审计目标。由于特定行为具有特定的空间范围和时间范围,所以,需要了解被审计单位及其相关情况,在这个基础上,根据相关性、时效性和地域性原则来初步选择与特定行为相关的拟用审计标准集合。

拟用标准与嫌疑行为匹配是指为搞清楚行为详态且初步判断涉嫌违规的特定行为确定其具体适用的法条。从逻辑上来说,匹配的结果有三种:不存在适用标准,存在单一适用标准,存在多个适用标准。如果存在单一适用标准,就转入下一个逻辑步骤。对于特定的嫌疑行为,如果不存在适用标准,一般来说,就不宜判定为违规行为。但是,在一些特殊情形下,可以按目的性扩张来确定适用标准。对于特定的嫌疑行为,如果存在多个适用法条,首先要判断法条是否属于竞合关系,如果不属于竞合关系,则按一定的规则来选择适用法条。如果判定法条之间属于法条竞合,法条之间属于包容关系的,按特别法优于普通法原则选择法条,法条之间属于交叉关系的,按重法优于轻法原则选择法条。如果判定法条之间属于想象竞合,按从一重罪论处的原则来选择法条。对于特定的嫌疑行为,存在多个适用标准,又不属于法条竞合和想象竞合,要按上位法优于下位法、特别法优于一般法、后法优于前法的原则从多个法条中选择一个作为适用标准。

经过上述步骤对拟用标准与嫌疑行为进行匹配之后,还需要判断适用法条是否存在规则悖反。不存在规则悖反的法条,可以作用适用法条。对于存在规则悖反的法条,要采用目的性限缩的方法来处理。

我国政府审计领域存在屡查屡犯现象已经是不争的事实。审计标准适用问题是导致屡查屡犯的原因之一。

本文的研究看似理论探讨,然而,其研究结论对于完善审计制度具有较大的启发作用。就我国的政府审计来说,在审计标准适用方面,可以进行多方面的改进。第一,要根据相关性、时效性和地域性原则来选择拟用审计标准,不牵强附会地寻找审计标准;第二,要尊重基本的法律理念,树立法条竞合、想象竞合理念,做到行为与标准的正确匹配;第三,对于适用标准,要进行规则悖反的判断,尽量避免“合理不合法”定性。

【参考文献】

[1] 成佳富.如何正确运用审计标准[N].中国审计报,2003-02-12.

[2] 王维国,王柏人.审计执法监督的法律适用[J].中国审计,2003(21):26-28.

[3] 杨红.审计监督的法律运用[J].经济师,2006(1):240-241.

[4] 李小林.审计实务中对于一个违法行为触犯多个法条的法律适用[N].中国审计报,2012-10-10(007).

[5] 高志明.审计适用法律依据十误[J].审计月刊,2008(9):23-25.

[6] 张瑞来.审计法规条款适用的几种易错情形及相关对策[N].中国审计报,2013-05-08(007).

[7] 崔莉莉.国家审计法律适用中存在的问题及对策分析[J].会计之友,2014(17):71-74.

[8] 谢超群.刍议法律适用中的逻辑演绎推理[J].山西财经大学学报,2007(11):249.

[9] 房文翠,陈雷.法律适用的内在约束力研究:以法律方法为视角[J].法制与社会发展,2011(4):132-140.

[10] 黄京平,陈毅坚.法条竞合犯的类型及其法律适用[J].中国刑事法杂志,2007(4):20-24.

[11] 王磊.法官对法律适用的选择权[J].法学,2004(4):123-128.

[12] 张开恩.关于行政审判法律适用的几个有关问题[J].河北法学,1992(3):37-38.

[13] 匡乃安,何正华.法条竞合从一重罪处罚原则的缺陷及重构[J].人民检察,2010(14):71-73.

[14] 张明楷.法条竞合中特别关系的确定与处理[J].法学家,2011(1):29-46.

[15] 余军.法律适用中的“规则悖反”及其解决方法[J].暨南学报(哲学社会科学版),2013(11):7-11.

[16] 刘燕.如何判断和选择审计标准[J].审计月刊,2007(11):35.

[17] 纵博.刑事诉讼法漏洞填补中的目的性限缩与扩张[J].国家检察官学院学报,2011(8):116-123.

[18] 陈兴良.法条竞合论[M].复旦大学出版社,1993.

[19] 朱尧平.违反财经法规行为审计定性和处理处罚向导[M].中国时代经济出版社,2006.

[20] 顾树生.违反财经法规行为审计定性和处理处罚向导(修订版)[M].中国时代经济出版社,2013.

- 追寻语文诗意的芳华

- 诗意语文,独创教学阶段的鲜明标志

- 《论语》进课堂的实践与思考

- 想点大问题做点小事情

- 培养学科核心素养塑造学生精神世界

- 1—2合刊

- 初中历史与社会“基于前概念的教学”研究

- 《探寻新航路》 教学设计及反思

- “城市空间结构”教学设计、反思及评析

- 清寂的世界 执着的坚守

- 新加坡教育之“怪”现象

- 到了北欧,我不太敢说话了

- 为“散沙”们找个家

- 2018年哈尔滨市初中升学考试化学试题分析

- 高考历史试题对隋唐三省六部制的考查探析及其对教学的启示

- 2018年牡丹江市中考英语单项选择题分析及解题指导

- 中考热学图像题解析

- 中考物理信息题解读

- 高考数学卷里的亮点

- 2018年哈尔滨市中考语文试卷解析(下)

- 这两项“技术活儿”,班主任必须指导到位

- 任务指向型教学法下的高中英语口语训练技巧

- 中学生模拟联合国活动的育人作用

- 高中化学探究性实验绿色化改进的有效策略和途径

- 立足学科目标 走进专业体验

- propane's

- propanoic

- propatriotic

- propatriotism

- propatriotisms

- propatronage

- propayment

- propel

- propelled

- propeller

- propellerless

- propellers

- propelling

- propellors

- propels

- propensities

- propensity

- propensive

- propeptide

- proper

- properer

- properest

- properly

- proper name

- proper names

- 抱养哺育

- 抱冤

- 抱冰

- 抱冰公事

- 抱冰茹檗

- 抱冰茹蘗

- 抱别人的孩子来抚养

- 抱刺灭字

- 抱卵

- 抱厦

- 抱哺

- 抱器

- 抱器怀才

- 抱团儿

- 抱在怀里

- 抱在怀里的西瓜

- 抱大腿

- 抱头

- 抱头大哭

- 抱头痛哭

- 抱头缩项

- 抱头鼠窜

- 抱奇怀能

- 抱奶奶经

- 抱委屈