余景选

【摘 要】 我国的分步法体系包括逐步结转分步法和平行结转分步法,其中逐步结转分步法又分成综合逐步结转分步法和分项逐步结转分步法。美国的分步法则包括加权平均法和先进先出法两种类型,其中加权平均法与我国的分项逐步结转分步法原理是一样的,先进先出法则假设先投产的产品先完工,本期发生的生产成本与期初在产品成本分开,不混合加总在一起进行分配。本期发生的生产成本首先分配给期初在产品将其加工为完工产品,再分配给本月投产并完工的产品,最后分配给部分完工的月末在产品。先进先出法聚焦于本期生产成本的分配,能為管理者揭示前后期成本耗费水平的变化,为管理者定价等决策提供有用的信息。为此,我国有引入并使用该方法的必要。

【关键词】 分步法; 先进先出法; 加权平均法

【中图分类号】 F234.2 【文献标识码】 A 【文章编号】 1004-5937(2017)04-0027-03

一、中美产品成本计算分步法构成体系上的主要差异

我国制造业的产品成本计算基本方法是按成本核算对象不同而区分的,我国的成本核算制度将制造企业的成本核算对象划分为产品品种、批次订单或生产步骤等,由此产生品种法、分批法、分步法三种基本产品成本计算方法。其中分步法包括逐步结转分步法和平行结转分步法,逐步结转分步法又分成综合逐步结转分步法和分项逐步结转分步法[1]。

美国产品成本计算的基本方法按成本核算对象是否具有独特性划分为分批法和分步法两种[2]。分批法的成本核算对象要求具有独特性,例如为客户生产的一台专用机器。如果某一批次产品的资源耗费水平与其他批次不同,具有独特性,此时不能把不同批次的产品混在一起用总成本除以总产量的方式计算单位成本,而应该采用分批法,为每一批次的产品单独计算成本,否则计算出的产品成本数据误差很大。分步法的成本核算对象是大量相同或相似的产品,如瓶装可乐的生产。分步法下,每件产品的资源耗费水平相同,不具有独特性,因此不需要将这些产品区分开来单独计算其成本,可以用总成本除以总产量的方式计算单位成本。美国的分步法又进一步划分为加权平均法和先进先出法两种方法。其中,加权平均法的原理与我国的分项结转分步法原理一致,这里的加权平均是指将期初存货成本与本期生产成本之和除以本期完工产品约当产量与期末在产品约当产量之和。先进先出法则是我国未使用的方法,是后面着重将要阐述的成本计算方法。

二、先进先出法的基本原理

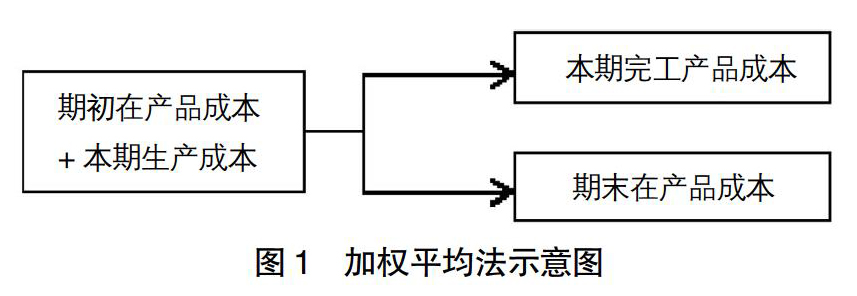

美国的加权平均法与我国的分项逐步结转分步法原理一样,将期初在产品成本和本期发生的生产成本混合加总在一起,然后在本期完工产品和期末在产品之间进行分配。在约当产量法下,某一成本项目的期初在产品成本和本期生产成本之和除以本期完工产品和期末在产品的约当产量之和,得到该成本项目的分配率,该分配率乘以完工产品约当产量得到完工产品成本,乘以期末在产品约当产量则得到期末在产品成本。其基本原理如图1所示。

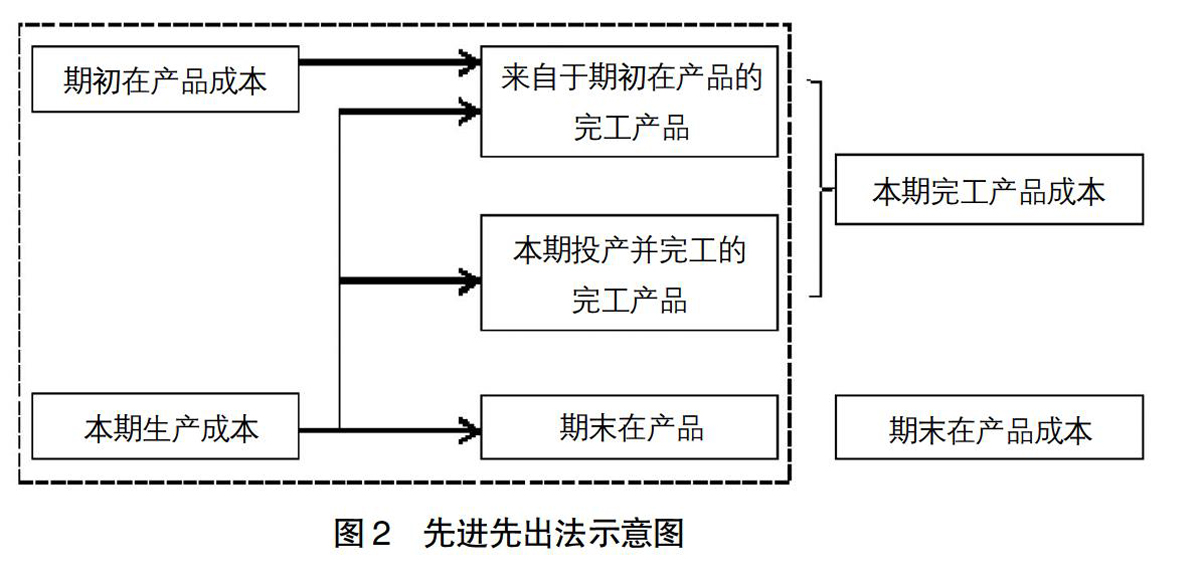

美国的先进先出法假设先投产的产品先完工,在该方法下,期初在产品成本与本期发生的生产成本是分开的,不混合加总在一起进行分配,其基本原理如图2所示。首先,将期初在产品包含的上期发生的成本分配给“来自于期初在产品的完工产品”;然后,将本期生产成本在“来自于期初在产品的完工产品”“本期投产并完工的完工产品”“期末在产品”三者之间按投入的约当产量的比例进行分配。

三、先进先出法与加权平均法的举例比较

为了更直观地理解先进先出法,在此举一个例子予以比较说明。

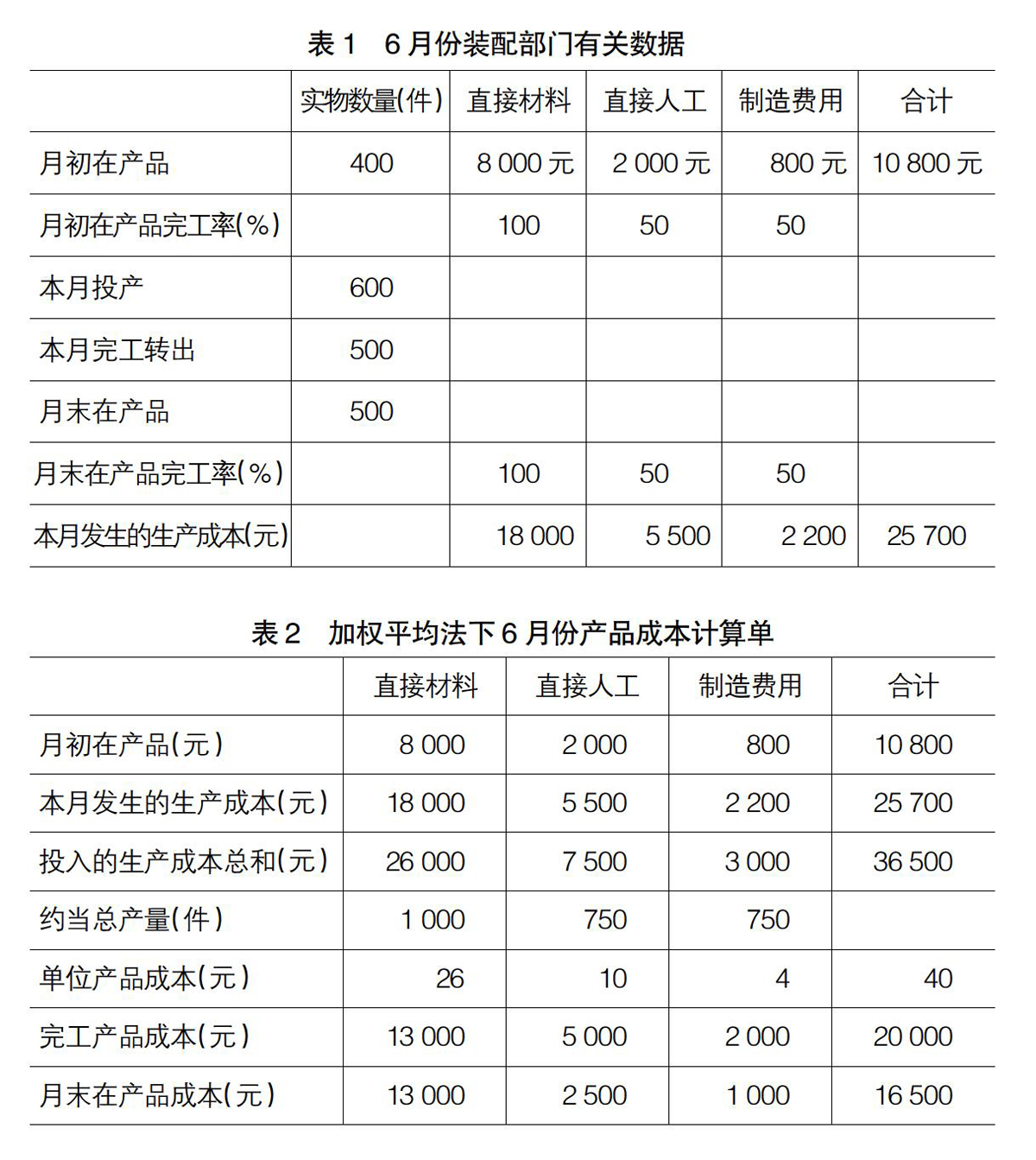

例:甲公司生产的计算器在装配部门完成组装后转移到检测部门进行检测。2016年6月月初,公司装配部门有400件部分装配的期初存货,6月份公司又投入生产600件产品。6月份装配部门的有关数据如表1所示。

按加权平均法,装配部门6月份产品成本计算单如表2所示。

其中约当总产量为本月完工转出的数量加月末在产品的约当产量之和,计算如下:

直接材料项目约当总产量500+500×100%=1 000(件)

直接人工项目约当总产量500+500×50%=750(件)

制造费用项目约当总产量500+500×50%=750(件)

表2中计算单位产品成本时,先将月初在产品成本和本月发生的生产成本混合加总在一起,得到表2中第三行“投入的生产成本总和”的数据,再用该数据除以约当总产量即得到单位产品成本这一行的数据(即分配率),然后用单位产品成本分别乘完工产品的数量和月末在产品的约当产量即可得到完工产品成本和月末在产品成本。

若按先进先出法,月初在产品成本和本月发生的生产成本不混合加总在一起,其基本思路是增加发生的成本按增加投入的约当产量进行分配。本月增加的投入按照顺序一是用于将期初在产品加工为完工产品,二是用于本月投产并完工的产品,三是用于部分完工的月末在产品。在应用先进先出法时,需要先将本月增加的这三个方面投入的约当产量计算出来,然后按三个方面投入的约当产量的比例分配本月增加发生的成本。本月三个方面增加投入的约当产量计算说明如下:

1.将月初在产品完工所增加投入的约当产量

上例中本月完工转出500件,按先进先出法先投产先完工的假设,其中有400件完工产品来自于月初在产品,有100件完工产品是本月投产并完工的。装配部门将400件月初在产品加工为完工产品,本月增加投入的约当产量结合期初在产品完工率计算如下:

增加投入的直接材料项目约当产量=400×(1-100%)=0(件)

增加投入的直接人工项目约当产量=400×(1-50%)=200(件)

增加投入的制造费用项目约当产量=400×(1-50%)=200(件)

2.本月投产并完工所增加投入的约当产量

本月投产并完工的100件产品各项目100%都是本月新增投入,对应的各项目约当产量均为100件。

3.月末在產品所增加投入的约当产量

500件月末在产品是本月投产的,本月新增投入有一部分用于这500件在产品的加工,本月增加投入的约当产量结合其完工率计算如下:

增加投入的直接材料项目约当产量=500×100%=500(件)

增加投入的直接人工项目约当产量=500×50%=250(件)

增加投入的制造费用项目约当产量=500×50%=250(件)

三个方面本月新增投入的约当产量汇总如表3所示。

有了本月新增投入的约当产量的数据之后,就可以按其比例对本月增加发生的生产成本进行分配,如表4所示。

本月500件完工产品中,有400件来自于月初在产品,表4中本月“将月初在产品完工”所发生的成本加上从上月结转的月初在产品成本,就是这400件完工产品的成本,它与“本月投产并完工”所发生的成本共同构成本月500件完工产品的总成本,如表5所示。

为了能相对清楚地阐述先进先出法的计算原理,本文将先进先出法的计算步骤拆分成若干表格加以表述。当然,也可以将上述步骤合并在一张表格中。

在这个例子中,先进先出法下的单位产品成本比加权平均法低4元/件,完工产品总成本比加权平均法低2 000元,月末在产品成本则比加权平均法高2 000元。如果该公司生产的产品品种数量较多的话,这种差异汇聚在一起将显得重大。本例中差异产生的原因是直接材料价格的上涨,月初在产品单位材料成本是20元/件(8 000元÷400件),本期的新增投入的材料单位成本是30元/件(18 000元÷600件)。在先进先出法下,成本较低的月初在产品首先加工为完工产品并结转,月末在产品则由本期投产的材料成本较高的产品组成,这样使得完工产品成本相对较低,月末在产品成本则相对较高。可以想象,如果直接材料或者直接人工和制造费用的单耗水平下降的话,则结果将会相反,即先进先出法下的完工产品成本相对较高,月末在产品成本相对较低。

四、引入先进先出法的必要性

我国的产品成本计算方法,无论是品种法、分批法还是分步法,从计算过程看都是将期初在产品成本和本期发生的生产成本混合加总在一起,然后在本期完工产品和期末在产品之间进行分配,即采用的是前述所谓的加权平均模式。这种模式从计算过程看相对比较简便,但从管理决策的角度看,由于该方法隐藏了不同期间耗费水平的差异,不一定能为管理者提供有用的信息。

相比较于加权平均法,先进先出法能够为决策者提供更有用的信息。因为先进先出法聚焦于本期生产成本的分配,能为管理者揭示前后期单位耗费水平的变化信息,管理者可以利用这些信息对价格进行及时的调整。试想上例中假设另有竞争者生产相同的计算器定价为38元,比甲公司按加权平均法计算的单位产品成本(40元)还低,那么甲公司基于成本的定价决策(不小于单位成本40元)势必导致该公司无法和对手展开竞争。如果甲公司是按先进先出法计算产品成本的,单位产品成本为每件36元,那么它完全可以制定一个价格比单位成本高同时比竞争对手价格低,比如37元/件,从而能与对手展开竞争。因此,从有利于决策的角度看,在竞争越来越激烈的当今世界,笔者认为我国引入先进先出法作为产品成本计算方法的一种选择是很有必要的。●

【参考文献】

[1] 汪祥耀,杨忠智.成本会计学[M].北京:高等教育出版社,2016:125.

[2] HORNGREN C T,DARTAR S M, RAJAN M. Cost Accounting-A Managerial Emphasis[M].14th ed.,Pearson/Prentice Hall,2012:100.

- 企业内部控制信息化探析

- 基于契约视角的企业内部控制研究

- 工业制造业企业成本费用内部控制

- 分析水利事业单位会计内部控制

- 面向企业内部控制的会计风险评价研究

- 廉政防控体系下如何做好公司内部控制的创新

- 浅谈企业内控管理与财务风险防范

- 企业财务对营销活动内部控制存在的问题及对策浅析

- 论内部控制在现代商贸企业中的应用

- 事业单位财会内控管理薄弱环节问题及改善措施

- 管理会计在高校财务内控中的应用探究

- 试析全面预算管理在制造型企业财务内控中的应用

- 新三板企业内部控制环境分析

- 高校业务层面内部控制建设探究

- 新形势下医院内部控制的问题及对策分析

- 浅谈住宅专项维修资金会计核算中存在的问题与对策

- 企业内部控制环境对内部会计监督影响研究

- 生产性项目建设成本价格指数编制的方法论

- 浅析各类科研项目在会计实务中的会计处理

- 国内商业银行会计信息质量管理的难点与创新路径探究

- 浅析事业单位内部会计监督的措施

- 管理会计在医院财务管理中的运用研究

- 软件企业研发投入的成本管理分析

- 制造业成本控制中管理会计工具的应用问题及建议

- 企业会计财务管理及其内部控制研究

- mutton

- mutton dressed as lamb

- muttoned

- muttons

- mutts

- mutual

- mutualcompany

- mutual company

- mutual fund

- mutualfund

- mutuality

- mutually

- mutually exclusive

- mutualness

- mutuals

- muzak

- muzzle

- muzzled

- muzzler

- muzzlers

- muzzles

- muzzle²

- muzzle¹

- muzzling

- muˌnicipal bond

- 骑瞎马,走黑道

- 骑离拐

- 骑竹

- 骑箕

- 骑箕尾

- 骑箕翼

- 骑缝

- 骑置

- 骑羊

- 骑羊子

- 骑老牛撵兔子——有劲使不上

- 骑老牛追快马

- 骑者善坠

- 骑者善堕

- 骑虎

- 骑虎不敢下

- 骑虎不能下背——进退两难

- 骑虎之势

- 骑虎之势——必不得下

- 骑虎之势,罢不得手

- 骑虎容易下虎难

- 骑虎者势不得下

- 骑虎者势不得下。

- 骑虎者,势不得下

- 骑虎难下