朱焱++吴盈

【摘 要】 在“互联网+”时代背景下,将企业人力资本投资划分为通用性和专用性人力资本投资,通过与企业发展能力结合,采用中介效应方A法着重探究互联网企业专用性人力资本投资、发展能力和企业绩效的关系。分析结果表明:(1)互联网企业专用性人力资本投资对企业绩效有显著影响;(2)互联网企业专用性人力资本投资对企业发展能力有显著影响;(3发展能力是互联网企业专用性人力资本投资和企业绩效之间的部分中介变量。

【关键词】 互联网企业; 专业性人力资本投资; 发展能力; 中介效应

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2017)05-0067-06

一、引言

近年来,互联网的飞速发展让现代社会进入了一个全新的时代——“互联网+”时代。“大数据”、云计算等成为人们口中的热点话题,李克强总理在政府工作报告中提出要“落实‘互联网+行动计划,增强经济发展新动力”。“互联网+”是一种新的经济发展态势,互联网企业成为我国国民经济发展的一大引擎。

在“互联网+”时代人才是企业的关键资源。互联网企业主要依托互联网平台从事电子商务等活动,它是一种以信息技术为基础进行资本配置与价值创造的组织形态[1]。互联网企业的这些特点决定了它以信息技术、人才、人力等异质性资源为主要资本。资源学派认为企业的竞争优势来自于内部专用性的资源与能力,这种资源必须符合有价值、稀缺、难以复制和难以交易这四个标准。专用性人力资本是劳动者在特定环境中,通过自身学习和工作积累形成的附加在自身的特殊技能和知识,是企业专有的无法复制的资源。因此,专用性人力资本是企业保持核心竞争力的关键。

互联网企业无时不刻不需要创新和进化,但是互联网企业不同于传统企业,其在经营管理和运作模式方面没有前人的经验总结可以汲取。目前专用性人力资本在互联网企业是何种现状?互联网企业专用性人力资本投资对企业绩效具有什么样的影响?而这种影响的作用途径又是如何的?学术界对这些问题尚未有定论。

国内外研究文献中,研究对象多集中于传统企业,研究重点多放在人力资本激励、高管团队人力资本等,而关于企业人力资本投资是通过何种途径作用于企业绩效的文献较少,尤其是从企业发展能力的视角所进行的研究。企业能否健康地可持续发展取决于内外部多种因素,人力资本的专用程度、人员的流动性等会影响企业的成长性,会作用于企业的发展能力。因此,本文引入少有人研究但不可忽视的企业的发展能力作为中间变量,着重研究企业专用性人力资本投资对企业绩效的作用机理,以期使企业人力资本投资和企业绩效的关系研究更加完善和深入。

本文的创新点主要有:(1)研究对象:以往研究中少以互联网企业为研究对象,而互联网行业对实体经济造成了巨大影响,所以本文以互联网企业为研究对象丰富了人力资本投资的研究成果,同时对互联网企业发展将产生一定的启示作用。(2)研究内容:本文将人力资本分为通用性人力资本和专用性人力资本,在以互联网企业为对象的基础上,具体研究专用性人力资本投资及其和企业绩效间的关系。(3)研究路径:本文引入企业发展能力作为中间变量,并将其细分,研究企业发展能力是否在人力资本投资与企业绩效关系之间起到中介的作用,探究人力资本投资对企业绩效的影响机制。

二、文献回顾

“人力资本之父”美国经济学家舒尔茨[2]认为人力资本是集中在劳动者身上,通过各种投资形式获得的,知识、技术、经验和能力等多种价值的总和,是社会生产和经济增长的重要源泉。国内学者对人力资本概念的定义大多依据舒尔茨的观点,但在具体认知上存在一定的分歧。周其仁[3]是国内最早重视和研究人力资本的学者,他延续了科斯的理论,认为市场中的企业就是一个人力资本与非人力资本的特别合约。朱焱[4]认为人力资本是指通过投资形成的、蕴含于人本身的、拟用于各种价值增值的专业化知识和技能。

国内外关于人力资本投资的研究大多基于舒尔茨的人力资本投资理论。Becker[5]继续深化了人力资本投资理论,认为人力资本投资的主要方式是教育。阿尔弗雷·马歇尔(Alfred Marshall)是最早研究专用性人力资本投资的学者之一。他通过研究发现,很多劳动者在某些特定行业或环境中所能产生的价值要比在其他环境中所能产生的大很多。目前关于专用性人力资本对企业绩效影響的研究较少,具有代表性的有:吴爱华[6]研究了人力资本专用性投资、企业组织和公司治理这三者之间的关系,从公司治理的角度深化专用性人力资本投资理论。顾杰和王雨芹[7]同样研究高科技上市公司,但着重研究高管人力资本异质性与企业绩效之间的关系,研究发现高管团队专业水平和性别的异质性与企业绩效呈正相关。

综上,学者普遍认同专用性人力资本是企业的核心资源,但由于人力资本难以准确计量,在这一方面的实证研究较少,显得相对落后。本文在借鉴已有研究的基础上,着重研究专用性人力资本投资,引入发展能力作为中间变量,对其在专用性人力资本投资和企业绩效间的关系中是否产生中介效应进行分析,以期使企业人力资本投资和企业绩效的关系研究更加完善和深入。

三、理论分析和研究假设

(一)专用性人力资本投资和企业绩效

本文认为,专用性人力资本是指劳动者在特定的环境中,通过学习和工作积累而成的附加在自身上的特殊技能和知识,当劳动者脱离该特定环境后几乎没有价值的人力资本。阿尔弗雷·马歇尔研究发现,很多劳动者在一些特定企业更能发挥自身价值。20世纪20年代,资源学派如Barney[8]在探究企业内部优势来源时认为,企业的核心战略资源必须具有无可替代和无法复制的特点。Hitt & Bierman[9]选取了律师行业为研究对象,以员工的工作年限代表专用性人力资本,研究结果显示,专用性人力资本与企业绩效之间存在着U型相关关系。以上可以得出,专用性人力资本具有稀缺性、高价值性、无法复制性和难以替代性等特点,是企业形成核心竞争力的关键,可以提升企业绩效。因此,企业员工的专用性程度越高,其对于所在企业的价值越大,反之越小。基于以上理论分析和文献回顾,本文提出假设1。

H1:企业专用性人力资本投资与企业绩效正相关。

(二)专用性人力资本投资和企业发展能力

企业的发展能力,也称为企业的成长性,一般是指企业在未来生产经营活动中的发展趋势和发展潜能。企业能否健康地可持续发展受资源条件、经济环境等内外部多种因素影响。本文认为企业的发展能力表现为持续经营能力、价值增长能力和研发创新能力三個方面。持续经营能力是指企业在激烈的市场环境中持续不断地生存经营下去的能力;价值增长能力是指企业获取收益或利润的能力,也是企业自身价值增值的能力,是企业能够持续发展的保证。研发创新能力是企业投入研发人力物力的水平,是企业能够紧跟时代步伐,不断推陈出新的能力体现。赵文红和陈浩然[10]将企业能力分为探索能力与应用能力,研究发现企业家的导向与企业探索能力正相关。吴爱华和苏敬勤[11]研究发现,加强人力资本专用性可以增强渐进性产品创新能力。因此,企业发展需要为企业所专用的优秀人才,要减少企业人才流失,降低人员流动和人才培养成本,专用性人力资本投资显得尤为重要。据此,本文提出假设2。

H2:企业专用性人力资本投资与发展能力正相关;

H2a:企业专用性人力资本投资与持续经营能力正相关;

H2b:企业专用性人力资本投资与价值增长能力正相关;

H2c:企业专用性人力资本投资与研发创新能力正相关。

(三)发展能力的中介作用

在已有的关于企业能力与绩效之间关系的研究中没有达成统一的意见,部分学者认为企业能力是难以被复制和模仿的,企业的各种能力之间通常相互关联,因此企业能力能够帮助企业提升绩效。但能力也是一把“双刃剑”,Leonard—Barton[12]提出了“能力刚性”这一概念,即企业如果过度重视现有技术能力的应用,就有可能忽视对更先进技术能力的探索。因此,它有可能会抑制企业的长期发展,不利于企业保持永久竞争优势。许红胜和王晓曼[13]选取了我国电力行业作为研究样本,研究了智力资本、企业能力与财务绩效这三者的关系,结果表示:智力资本与企业绩效显著正相关,并且智力资本可以通过企业能力对企业绩效产生间接的影响。综上,绝大多数研究认为,人力资本投资与企业绩效正相关,企业能力对企业绩效也有至关重要的作用。据此,本文提出假设3。

H3:发展能力是企业专用性人力资本投资与企业绩效之间的中介变量。

本文引入企业发展能力作为中介变量,主要研究其对于企业专业性人力资本投资与企业绩效关系是否存在中介作用以及作用机制。理论模型如图1所示。

四、研究设计

(一)研究样本与数据来源

本文研究的对象是我国的互联网企业,数据来自国泰安数据库和巨潮网等网站,通过对2009—2014年我国上市互联网企业年度财务报告的查阅和手工搜集所需人力资本信息,剔除了ST、*ST和数据资料不全的企业,最终有效样本205个。本文用Excel 2013、SPSS 7.0和EViews 7.2等数据分析软件对数据进行分析。

(二)变量定义

本文参考了前人的衡量方法,从可操作性出发,选择以ROA和托宾Q分别作为企业绩效短期和长期的两个衡量指标。资产报酬率(ROA)=净利润/企业总资产平均余额,表示企业利用全部资产的获利能力。托宾Q=企业的市场价值/企业资产的重置成本。托宾Q的可操作性强,常被用来衡量企业业绩和成长性,因此本文认为托宾Q适合作为衡量企业长期绩效的指标。本文的变量具体如表1。

由于本文用人均培训费用、人均工资等五个指标衡量专用性人力资本投资,变量较多不便于研究,所以考虑首先用主成分分析法对可能存在相关性的变量进行降维,本文采用KMO和球形检验之后,显示专用性人力资本投资变量适合做主成分分析。再由综合因子得分函数得到专用性人力资本投资(X1)(X2)作为接下来回归模型的自变量。由于篇幅有限,共同度等表格省略,自变量的Bartlett和KMO检验如表2。

(三)模型构建

根据中介效应检验方法,本文构建了以下模型,以检验上文中提出的假设:

ROA=a0+a1X1+a2X2+a3Control+ε (1)

MA=b0+b1X1+b2X2+b3Control+ε(2)

VA=b0+b11X1+b22X2+b33Control+ε (3)

RA=b0+b111X1+b222X2+b333Control+ε (4)

ROA=c0+c1X1+c2X2+b1MA+b2VA+b3RA+c3Control+ε

(5)

其中,ROA是企业总资产报酬率;X1、X2指企业专用性人力资本投资,MA、VA、RA分别指企业发展能力中的持续经营能力、价值增长能力和研发创新能力,表示企业的成长性。Control是控制变量。

五、实证结果

(一)描述性统计

本文选取互联网企业205个样本,取2010—2014年共计1 025个样本,剔除无效样本和缺漏数据,最后共计有效样本655个,由于篇幅有限,此处图表省略。

(二)相关性分析

对各变量进行标准化处理之后,用SPSS 17.0对数据进行相关性分析的结果如表3。

(三)计量方法的确定

首先本文采用F检验以确定是建立混合效应模型还是固定效应模型。模型提出的假设为:H0:模型中不同个体的截距相同;H1:模型中不同个体的截距项不同。在确定建立个体固定效应模型之后,再利用Hausman检验应该建立个体随机效应回归模型还是个体固定效应回归模型。提出的假设为:H0:个体效应与回归变量无关;H1:个体效应与回归变量相关。通过EViews 7.2的数据分析结果显示应建立个体固定效应模型(见表4)。

(四)中介效应主要模型回归分析

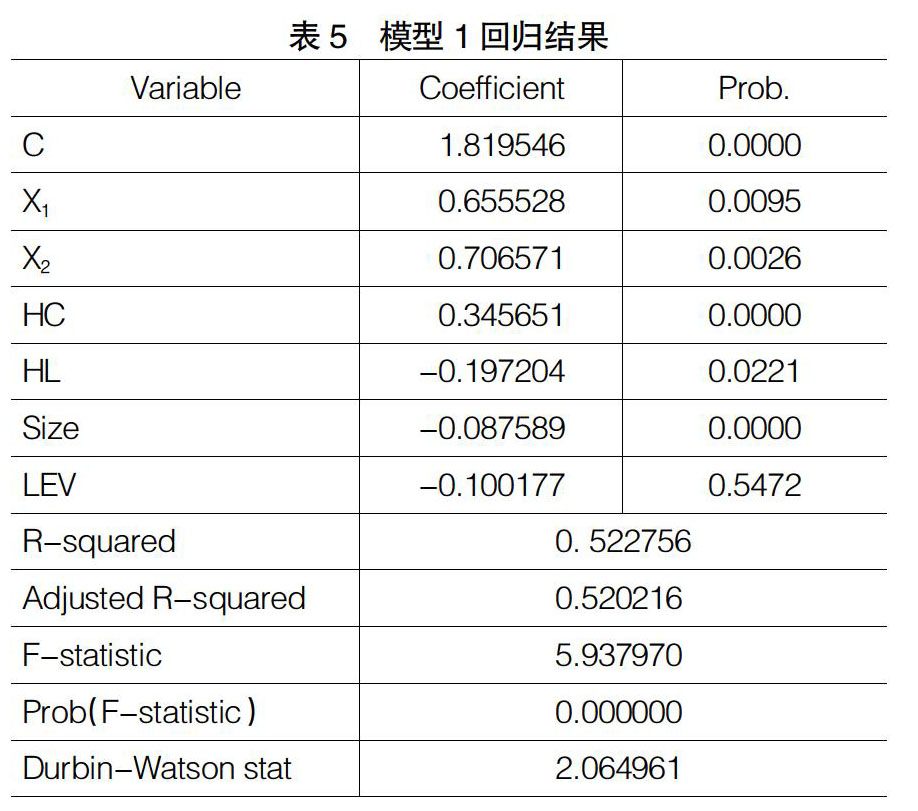

为了使研究更细致,本文将自变量分为高管和非高管,回归分析之前先进行异方差检验,结果表明模型不存在异方差问题。运用软件SPSS 17.0和EViews 7.2作实证统计分析,表5为模型1的实证结果。

通过表5可以看出,模型1的F-statistic值为5.937970,Prob值为0.000,小于0.05,判斷该模型通过F检验,说明模型有显著意义;R-squared值为0.522756,Durbin-Watson stat值为2.064961,说明模型1的拟合度较好,残差基本符合正态分布且不存在自相关性,总体来说模型1可以较好地解释专用性人力资本投资和企业绩效之间的关系。同时,通过本文的控制变量,可以看出人力资本对企业绩效有显著促进作用,但人力资本流动性高不利于提升企业绩效,这可能是由于企业人力资本流动频繁会增大企业成本。因此,本文认为互联网企业专用性人力资本投资与企业绩效正相关。假设1得以证实。

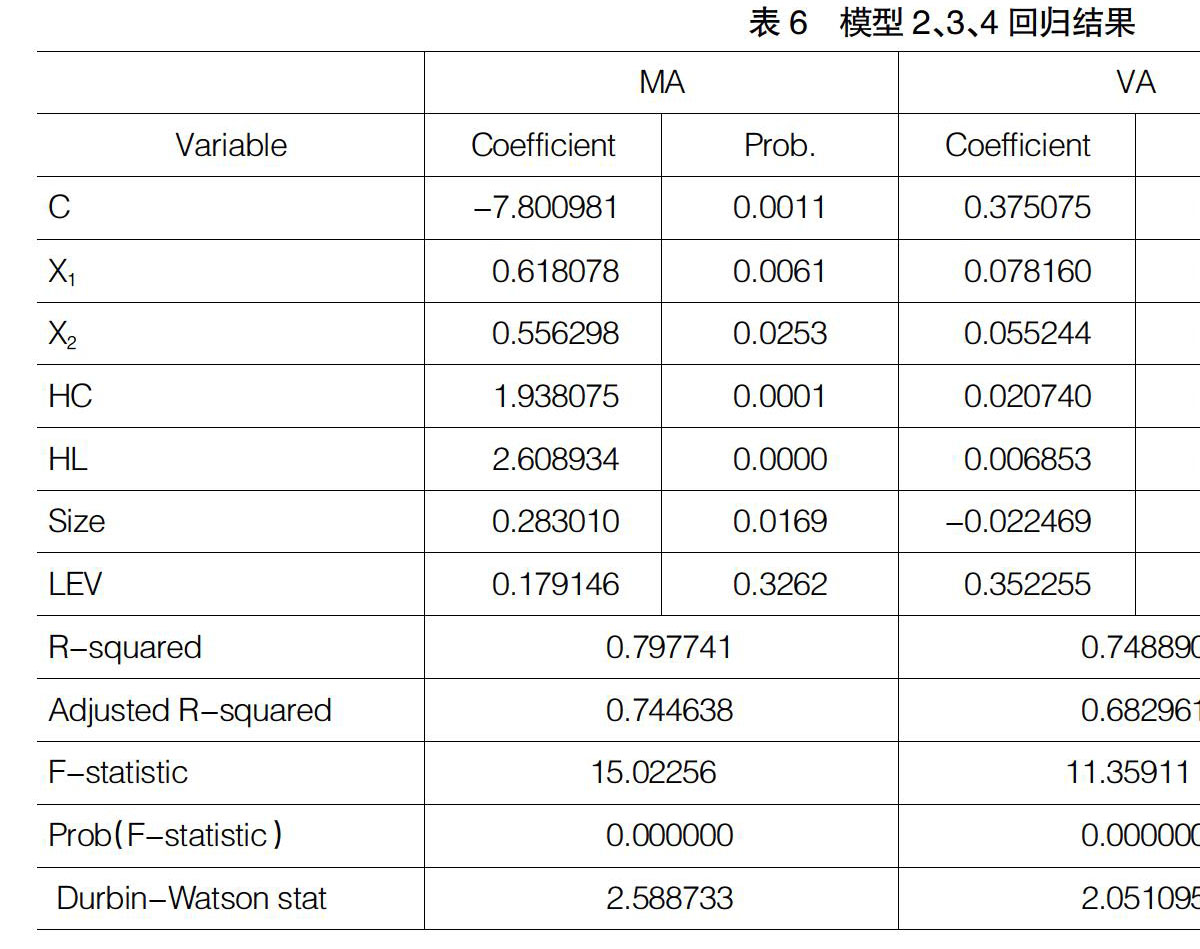

从表6回归结果可以看出,模型2、3、4的Prob值都为0.000,小于0.05,说明这三个模型都较为显著;并且三个模型的R-squared值基本都在0.7以上,说明模型的拟合度较好;且Durbin-Watson stat都在2以上,说明不存在自相关问题,这三个模型可以较好地表示互联网企业专用性人力资本投资与企业发展能力的关系。通过模型2,可以看出企业专用性人力资本投资是能够促进企业发展能力中的持续经营能力和价值增长能力的,因此在互联网企业中加大专用性人力资本投资可以调动员工积极性,提高工作效率,增大产能,提升企业价值。所以假设2、3得以证实。从模型4回归结果可以看出,企业人力资本投资降低了企业的研发创新能力,笔者认为,企业的投资选择具有一定的计划性,其投资规模也具有一定的限度,于是在加大对人力资本进行投资时就可能会减少研发支出。因此假设4未得到证实。

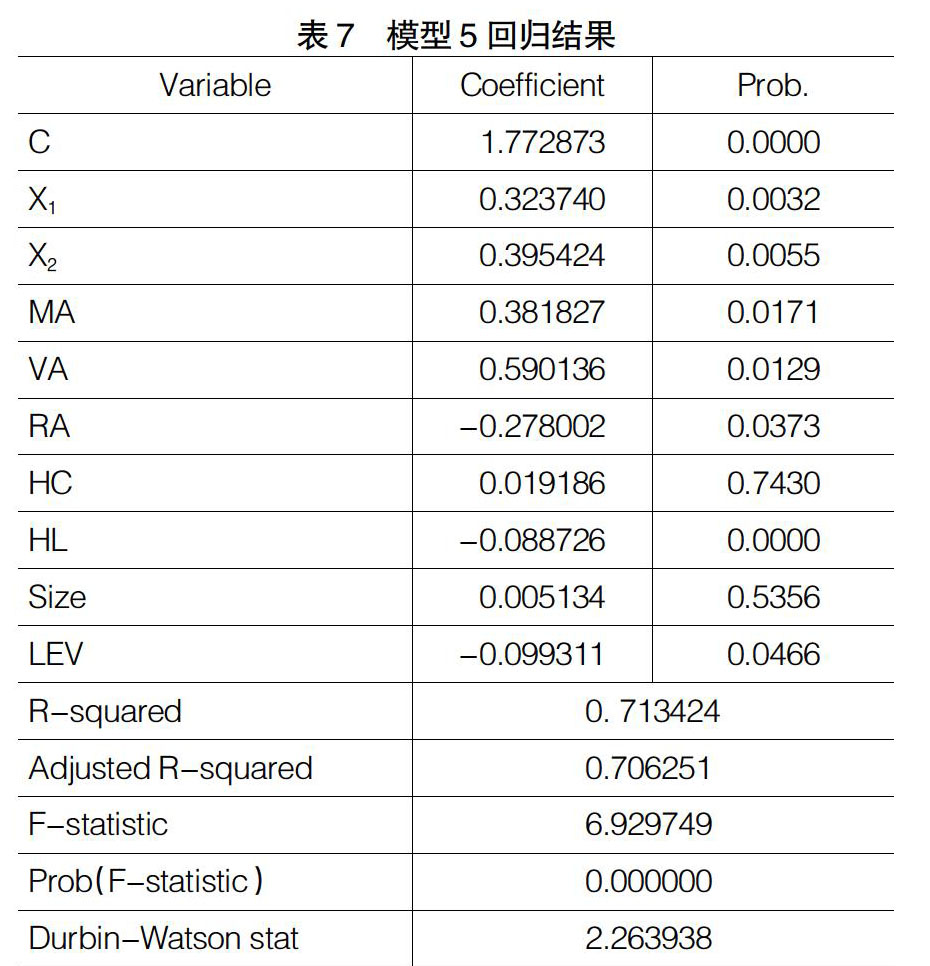

通过模型1和模型2、3、4的回归结果可以看出,企业专用性人力资本投资与企业绩效、企业发展能力都存在显著相关性,符合了中介效应检验的前两步假设;在企业专用性人力资本投资和企业绩效之间引入发展能力变量之后,模型5的回归系数相较于模型1来说减小了,模型拟合度也提高到70%(见表7)。这说明企业发展能力在企业专用性人力资本投资和企业绩效之间起到了部分中介作用。互联网企业的专用性人力资本投资、企业持续经营能力和价值增长能力与企业绩效之间存在正相关关系。

模型5中X1、X2的系数分别为c1'=0.323740和c2'=0.395424,模型1中分别为c1=0.655和c2=0.706,所以企业持续经营能力与企业价值增长能力的直接中介效应分别为c1-c1'=0.665-0.323=0.342,c2-c2'=0.706-0.395=0.311。中介效应占总效应比重分别为0.342/0.665=51.4%,0.311/0.706=44.1%。假设5得到证实。

(五)稳健性检验

本文选择托宾Q作为企业长期绩效的衡量指标,对以上结论的稳健性进行检验,由于篇幅有限,此处表格省略。从稳健性检验的结果来看,检验1的Prob(F-statistic)为0.000000,Durbin-Watson stat值为2.042884,模型拟合度下降至48.1%,模型仍然显著。检验2中Prob(F-statistic)为0.000000,Durbin-Watson stat值为2.037731,且R-squared值为0.682519,模型拟合度较好,有显著意义,可以较好地解释互联网企业专业性人力资本投资、发展能力和企业长期绩效之间的关系。

以托宾Q作为替代变量之后,模型5中X1、X2的系数分别为c1'=0.337和c2'=0.439 ,模型1中分别为c1=0.541和c2=0.623,所以企业持续经营能力与企业价值增长能力的直接中介效应分别为c1-c1'=0.541-0.337=0.204,c2-c2'=0.623-0.439=0.184。中介效应占总效应比重分别为0.204/0.541=37.7%,0.184/0.623=29.5%,假设5得到证实,说明企业发展能力在互联网企业专用性人力资本投资对企业绩效的影响中起到了部分中介作用。

上文的分析结果证实了本文提出的假设,即企业发展能力在互联网企业专用性人力资本投资对企业绩效的影响过程中充当部分中介作用,是中介变量,表明了企业专用性人力资本投资对企业发展能力和企业绩效均产生影响。

六、结论与建议

本文通过实证分析证明了互联网企业专用性人力资本投资、企业发展能力与企业绩效具有显著相关性,企业发展能力是互联网企业专用性人力资本投资与企业绩效之间的部分中介变量。当以ROA作为衡量企业绩效的短期指标时,中介效应占总效应比重分别为51.4%和44.1%;当以托宾Q作为衡量企业绩效的长期指标时,中介效应占总效应比重分别为37.7%和29.5%,通过了稳定性检验,与以上结论一致。

根据以上研究结论,拟对我国互联网企业人力资本管理建议如下:重视人才的引进与培养,培养在专业和感情上都专注于企业的员工,减少核心员工的流动性,加大对人力资本的有效投资。具体来说,对于一般员工,企业可以进行岗前和岗位培训,营造良好的企业氛围,调动员工积极性和对企业的忠诚度;对于高管,要采取适当的激励措施,比如对高管人员进行针对专业和管理能力的投资活动,提供一些让高管人员出国考察或继续深造的机会,同时明确奖惩措施,采用股权激励,分享企业利润计划等。总之,在“互联网+”时代,互联网企业要重视人才的运用,整合好人力、物力和财力这三大资源,充分发挥员工的主动性和创造性,关注企业的成长性和可持续发展,为企业树立核心竞争力和在市场中立于不败之地打好基础。

【参考文献】

[1] 许秀梅.技术资本与企业价值——基于人力资本与行业特征的双重调节[J].科学学与科学技术管理,2015,36(8):150-159.

[2] SCHULTZ,T.W. Investment in man:An economists view[J].Social Service Review,1959,33(2):109-117.

[3] 周其仁.市場里的企业:一个人力资本与非人力资本的特别合约[J].经济研究,1996(6):71-81.

[4] 朱焱.人力资本财务控制:理论逻辑与分析框架[J].会计研究,2010(10):56-62.

[5] BECKER G S. Investment in human capital: A theoretical analysis[J]. The Journal of Political Economy,1962,70(5):9-49.

[6] 吴爱华.人力资本专用性投资、企业组织与公司治理[M].北京:经济科学出版社,2007:214-256.

[7] 顾杰,王雨芹.高管团队人力资本异质性与企业绩效相关性研究——基于高科技上市公司的数据[J].财会通讯,2015(21):54-70.

[8] BARNEY J.Firm Resources and Sustained Competitive Advantage[J].Journal of Management,1991(17):99-120.

[9] MICHAEL A H,et al. Direct and Moderating Effects of Human Capital on Strategy and Performance in Professional Service Firms:A Resource—based Perspective[J].The Academy of Management Journal,2001,44(1):13-28.

[10] 赵文红,陈浩然.企业家导向、企业能力与企业绩效的关系[J].科学进步与对策,2009,26(4):65-67.

[11] 吴爱华,苏敬勤.专用性视角下创新型文化、创新能力与绩效[J].科研管理,2014,35(6):47-54.

[12] LEONARD-BARTON D. Core Capabilities and Core Rigidities:A Paradox in Managing New Product Development[J].Strategic Management Journal,1992,13(Summer):111-125.

[13] 许红胜,王晓曼.智力资本、企业能力与财务绩效关系研究——以电力、蒸汽、热水的生产和供应产业为例[J].东南大学学报,2010,15(3):67-73.

[14] 胡浩志.企业专用性人力资本与企业绩效——基于我国上市公司的实证研究Ⅱ[J].商业经济与管理,2010(11):38-45.

- 叶片式空气流量计常见故障及检测

- 一种在农机制造维修中实用的铣削动力头的设计与使用

- 我国玉米纸筒育苗机械的研究进展和发展趋势

- 谷场粮食翻晒机的技术要点与运用

- 沙滩车后桥受力分析计算及其优化

- 汽车测试信号的滤波消噪与特征提取方法研究

- 载货汽车加装淋水器的危害分析

- 捷达柴油轿车不能启动的故障诊断及排除

- 别克轿车防盗系统的故障诊断与排除

- 捷达SDI柴油轿车无法加速的故障诊断及排除

- 玉米板茬精量机播技术优点推广及探索

- 中职汽修专业汽车故障诊断教学创新与实践

- 发动机曲轴弯扭原因分析及校正方法

- 脱粒清选装置常见故障诊断与排除

- 农用车底盘常见故障原因与排除方法

- 轮胎异常磨损原因分析及预防措施

- 发动机漏气故障分析与排除

- 汽车火花塞相关故障处理

- 离合器分离轴承损坏原因分析

- 拖拉机故障的分析方法

- 转子式机油泵常见故障及检测

- 卡门旋涡式空气流量计常见故障及检测

- 谈农机事故原因及管理防范监督

- 农机安全监理工作存在的问题及解决对策

- 机械化覆膜播种技术在滴灌节水工程项目中的重要意义

- antirepublican

- antirepublicans

- antiresistant

- antiresistantly

- antiresistants

- antiresonance

- antirestoration

- antirevolution

- antirevolutionaries

- antirevolutionary

- anti-riot

- antiriot

- antiriots

- antiritual

- antiritualism

- antiritualisms

- antirobbery

- antirock

- antiroll

- anti-romans

- antiromantic

- antiromanticism

- antiromanticisms

- antiromantics

- antiroyal

- 粗傲

- 粗具梗概

- 粗具规模

- 粗养

- 粗分菽麦

- 粗制

- 粗制滥造

- 粗制滥造的钱币

- 粗制的丝织品

- 粗制的衣

- 粗刺

- 粗刺刺

- 粗剌剌

- 粗加工

- 粗劣

- 粗劣庸俗

- 粗劣微薄

- 粗劣无价值的东西

- 粗劣杂乱

- 粗劣残破

- 粗劣的杂粮

- 粗劣的粮食

- 粗劣的菜食

- 粗劣的衣

- 粗劣的衣着