温素彬++薛斌++石路凤

【摘 要】 自然资源和环境是高质量经济发展的必要条件,飞速发展的传统工业经济模式极大地影响了资源和环境的可持续性,同时也极大地影响了经济的可持续发展。因此,按照循环经济的要求进行项目投资决策是一项必然要求。传统的项目决策方法没有很好地考虑资源和环境的约束,不利于可持续发展战略的落实。文章按照循环经济的要求进行项目决策和应用,以期为同类决策提供借鉴。

【关键词】 可持续发展; 循环经济; 项目投资; 决策方法

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2017)16-0132-05

传统的项目投资决策方法主要有净现值法、内部收益率法等。毋庸置疑,这些方法在过去为企业的项目投资决策确实提供了思路,但是随着可持续发展战略的实施,这些方法的缺陷也逐渐显现出来。基于循环经济的投资决策方法,把项目与经济、生态、社会紧密联系起来,评价的范围更广、更深入。其涵盖的主要内容不仅包括资源的开采和利用、产品生产、环境治理以及废物利用,同时也包括项目发展战略、技术支持方法等,这种方法下的优势体现在企业不仅仅取得了经济效益,同时还将生态环境效益和社会效益纳入了考量范围。

一、循环经济概述

(一)循环经济内涵

与传统的经济模式相比,循环经济模式的概念有着颠覆性的变化。对于传统经济模式来说,整个產品生命周期以高开采、低利用、高排放为特征,系统内部可供相互交流的环节很少。而对于循环经济模式来说,形成了从资源开采到产品生产,再到物化消费,最后对废弃物再利用再循环的闭合回路,系统内部的物质进行了最大限度的交流,物质和能量的利用率也达到了企业的预期,即高生产、高利用、低排放的目标。这种模式形成了一种网络,资源在循环过程中的利用效率更高、更持久,对生态环境造成的不利影响可以说降到了最低。现如今,在整个社会都倡导绿色经济的环境下,循环经济这种兼顾生态和社会的模式应该被推崇,它所体现出的新系统观、新价值观、新生产观和新消费观也值得在现代社会树立一个新的风向。

传统经济模式是以“开采—生产—消费—排放”的单向“开环”模式,而循环经济将生态环境作为第一要义,追求一种将可持续、清洁、高利用率、循环利用融合到一起的生产模式,是以“开采—生产—消费—排放—再利用/循环”的“闭环”回路模式[1]。如图1所示。

(二)循环经济的原则

循环经济旨在最大化资源的利用效率,而将污染最小化。循环经济下应遵循的三大原则是减量化、再利用以及再循环。这也是常说的3R原则(Reduce,Reuse,Recycle)[2]。

首先,减量化原则(Reduce)。这一原则的应用主要是在投入端,在资源开采到产品生产的过程中,要求企业尽量降低资源的消耗以完成产品的生产,换句话说就是企业需要在资源开采和产品生产环节采取措施节约资源。在实际生产过程中,减量化原则可以体现在将产品体积减小,重量减轻,将包装简单化,一方面减少了物料的投入,另一方面也减少了废弃污染物的排放。减量化原则在3R原则中享有最高的级别,是因为在投入端对废弃物进行控制,可以切断源头,彻底治理。这恰恰有悖于传统经济模式的治理观点。其次,再利用原则(Reuse)。这是在循环经济过程中体现出的方法。废弃物的再利用是提高产品利用率的有效手段。生产者在进行产品设计的过程中,应杜绝盲目追求一次性利润的想法,提高产品性能,使之经久耐用。最后,再循环原则(Recycle)。此原则在再利用的基础上推进一步,要求将失去使用价值的产品再次投入生产,转变为有价值的资源或产品,比如将产品的包装再加工,使得包装能以全新的样式再次投入生产,而不是直接废弃,这个原则可以很好地减少一次性用品对环境造成的污染,从另一个角度也可以减少废弃物处理的成本。详见表1。

循环经济的三大原则互相联系,构成一个有机整体。减量化无疑是再利用和再循环的根基,从经济活动的源头减少了废弃物的产生。以减量化作为前提条件,就可以实现再利用和再循环,再利用和再循环的过程实质上能够加强减量化在投入端的运作和施行。

循环经济的3R原则在全社会实际进行循环经济生产中应得到贯彻和落实,不仅是企业层面,区域层面和社会层面也应推进循环经济的发展[3]。首先是企业层面。企业作为产品生命周期的载体,绝不能忽视排放阶段对生态环境的破坏,因此必须推进循环经济,也就是进行环保生产,节约资源,减少排放,最大限度对可再生资源进行再利用和再循环。例如甲产品的废弃物可以作为原料投入到乙产品的生产中。其次是区域层面。日常生活中常见的生态产业园区就是典型的例子。不仅仅是在单个企业内进行循环经济生产,在产业链中也可以推行,将不同的企业联合在一起,互惠互利,一家企业的副产品可以提供给另一家企业进行主产品的生产加工,以保护生态的名义将更多的企业联结在一起。最后是社会层面。循环经济生产如果要在社会层面推进,不仅仅需要政府提供政策性支持,还需要社会公众的共同努力,树立循环经济的理念,将废弃物品再利用,实现真正意义上的社会循环。

二、基于循环经济的项目投资决策方法

以净现值法为代表的传统项目投资决策方法的缺陷主要有以下方面:(1)净现值法需要对未来的现金流量进行估计,而这是带有主观性的,在投资项目的收益出现不确定性的情况下,有可能会直接降低这项投资的价值;(2)在投资时机上没有回旋的余地,投资过程不具有灵活性,决策者无法通过未来变动的态势来选择和调整实际的投资方案;(3)只考虑了投资项目的系统风险;(4)忽视了项目未来的成长机会,包括对生态环境的影响带来的价值。

基于循环经济的投资决策方法,把项目与经济、生态、社会紧密联系起来,评价的范围更广、更深入。其涵盖的主要内容不仅包括资源的开采和利用、产品生产、环境治理以及废物利用等,同时也包括项目发展战略、技术支持方法等,这种方法的优势体现在企业不仅仅取得了经济效益,还同时将生态环境效益和社会效益纳入了考量。

(一)产品生命周期环境成本法

所谓产品的环境成本,是指在产品生产过程中因为排放污染物等问题造成的生态环境的破坏带来的损失之和,对环境成本进行核算需要通过一些指标将对环境的影响货币化,使得这些指标可以将环境与货币联系起来。将产品生命周期的考量纳入环境成本的计算中,是为了更全面、更深入地反映环境成本的核算方法。这种核算方法在循环经济的投资项目中如果得到合理的运用,可以使得企业的决策更生態、更环保。

1.模型的界定

产品的生命周期按大类可以划分为以下部分:(1)原材料开采,是指与产品主要成本相关的原材料的开采;(2)产品生产,也就是产品的制造过程,其中也包括了生产过程中向外部环境排放废水废气等污染物;(3)产品消费,这个部分包含产品使用到使用结束的过程;(4)废弃物排放,是指产品消费后对废弃物的处理;(5)废弃物回收,是指对废弃物进行挑选整理、清洁和再利用。

2.产品生命周期环境成本核算的理论模型[4]

NBPV=(Bd+Bf+■δj(Bj+Bw))-(pf+α■Yi j k+Cd+Cp+βu jCj+βw jCw)

式中:NBPV——项目净效益(元);Bd——原料开采子系统经济效益(元);Bf——产品生产子系统经济效益(元);δj——产品j种使用方式价值贡献度;Bj——产品j种使用方式经济效益(元);pf——产品生命周期生产成本(元);α——产品污染当量负荷系数;■Yi j k——核算系统具体指标环境成本;Cd——产品原料开采内部化环境成本;Cp——产品生产内部化环境成本(元);Bu j——产品使用过程处理费用当量负荷系数;Cw——最大产品使用废弃处理内部化环境成本(元)。

(二)环境全成本决策法

落实环境全成本决策法首先要对环境成本做出明确的划分,环境成本按环境的类型可以分为内部环境成本与外部环境成本。其中,内部环境成本又包含了直接成本、间接成本、或有成本以及无形成本。直接成本包括了传统财务分析系统提及的原料、设备、员工工资等,间接成本不直接参与产品生产,但辅助产品的最终形成,比方说产品设计成本、废物管理成本等。或有成本是指未来可能发生的成本,例如未来因受到政府管制的整改风险费用,或有成本可以通过发生频率定量描述。无形成本难以货币化,比如员工的健康和满意度,但是会潜移默化地影响一个企业的生产和经营。最后,外部环境成本包括自然资源的消耗和企业为了生产产品造成的噪音、废水、废气等。部分环境成本的分类举例如表2所示。

全成本分析(TCA)是一种专门为企业进行循环经济项目投资决策的有效方法和工具。利用这种方法进行项目评估,首先,可以更全面地把各类环境成本考虑在内;其次,由于企业关于环保和生态的投入往往会在几年后才体现出经济效益,这种方法是以一种更长远的目光来评价投资的总体收益,而且在评价过程中,使用的指标考虑了财务管理中货币的时间价值;最后,这种方法可以将成本对象化,还原到具体的产品和工序中。

TCA另一个优点在于,它不是企业现行投资决策评估方法的取代者,而是以一个协助者的身份,弥补现行方法的不足。施行这种方法不需要新添人力,或追加投资。与此同时,还可以强化ISO14000的相关系统管理,确保环保生产的绩效,并且为应对未来的市场走向做充分的准备。

TCA中使用最多的是财务指标,主要是现金流量、折现率、现金流量贴现、回收年数、要求报酬率,以及机会成本等指标。其中净现值、内部报酬率及回收年数在评价投资项目决策中运用最为广泛。

综上所述,基于循环经济的投资决策方法的具体流程可以归纳为:首先提出各种投资方案,对这些方案进行追踪,在多个备选方案中,估计项目相关的现金流量,计算各方案的各项价值指标,其中主要包括环境成本的净现值、内部报酬率;然后将环境因素纳入考虑范围,比较价值指标(如净现值,内部报酬率等)和期望标准后,对已选方案进行追踪和评价,综合选择最优方案。

三、案例应用

(一)项目概述

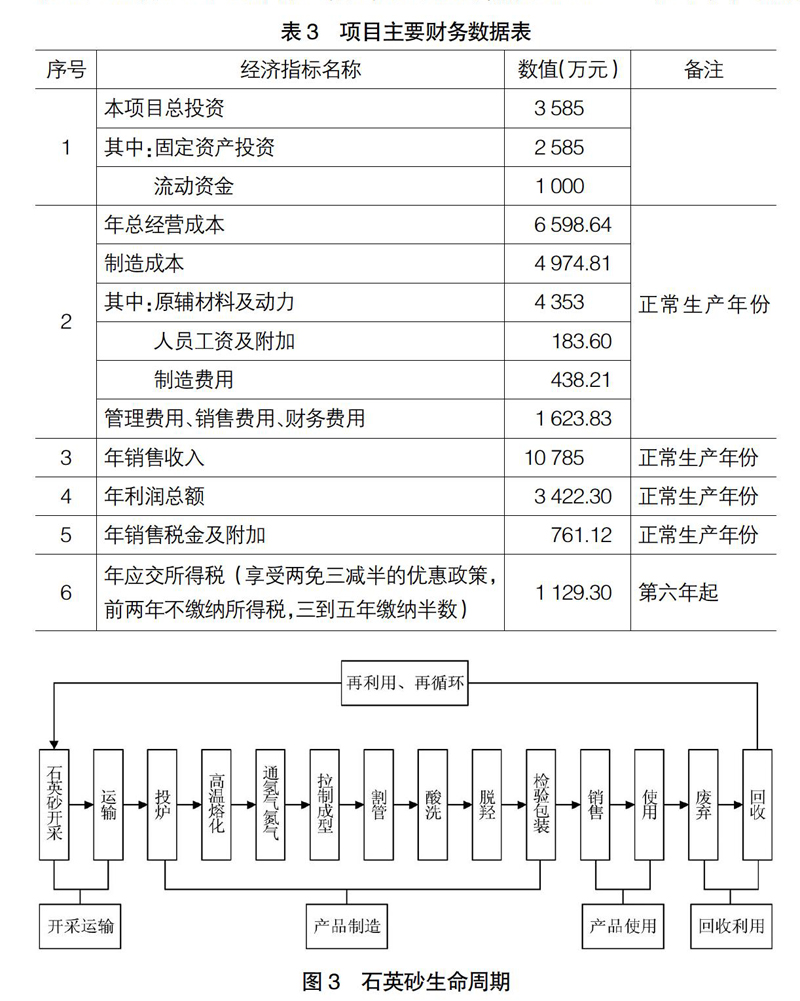

本文采用的案例公司为某市一家石英制品企业,其主营业务是生产石英玻璃管。该企业于2007年启动一项总投资为3 585万元的高新科技生产项目。项目生产所用主要原料为石英砂。值得注意的是,随着此行业生产工艺流程的成熟及技术手段的飞速跃进,循环利用天然矿产品作为一项新兴技术将要在该行业推行,此技术一旦运行,就可以利用废玻璃,从而减少原料天然石英砂的投入。本项目将基于行业工艺流程与技术手段发展的情况投入,为将来的新技术投入奠定良好的技术和设备基础。

该企业的工艺流程特色体现在石英砂的生产,首先将石英砂投炉,将其高温熔化,通入氢气、氮气,接着将石英砂拉制成型,对其进行割管、酸洗、脱羟,最后经过检验后包装。

本项目固定资产包括建设期的工程项目投资、主要生产使用仪器设备的投资和建设期内应资本化的贷款利息,估算值为2 585万元。由于在投产过程中,主要原料是来自本企业的石英砂,因此对于流动资金的估算较保守,以正常经营状况测算本项目需花费流动资金1 000万元,主要用于原材料的储备、在产品、辅助材料、动力费用、人工工资以及零星开支等方面。其中,原料及动力消耗包括进口砂、自产砂、电力、氢气、氮气、纯水、包装箱、低值易耗品等。生产能力以年产3 000吨合格品为标准进行测算,正常年份制造成本总和为4 353万元。经过测算,本生产线年工资及附加为183.6万元。除此之外,该项目计算期共11年,第一年是建设投入期,第二年正式开始生产,但是生产负荷只能达到80%,第三年达到90%,从第四年开始生产负荷达到100%。表3显示了本项目正常年份基础财务数据。

(二)传统投资决策方法

基于以上基础财务数据,用传统项目投资决策方法评价本项目得到如表4所示现金流量。

通过计算得出本项目投资回收期为2.3年,税后财务净现值达11 616.52万元,内部收益率达96.5%,远远高于基准收益率12.5%,据此可以判断出该项目具备良好的抗风险能力,而且可以判断其经济效益良好,财务盈利能力较强。此外,企业在两年内还清其在建设期的借款,说明了企业拥有较强的偿债能力。因此从传统财务分析的角度上看本项目是可行的。

(三)基于循环经济的投资决策方法

企业需要借助于环境成本数据,及早发现项目所存在的环境问题,预测在投资环保方面需付出的代价,为决策者在环境保护领域做出的决策建立较为完善的项目环境评价体系。在实施循环经济的方案下,首先分析产品石英砂的生命周期[5],如图3所示。

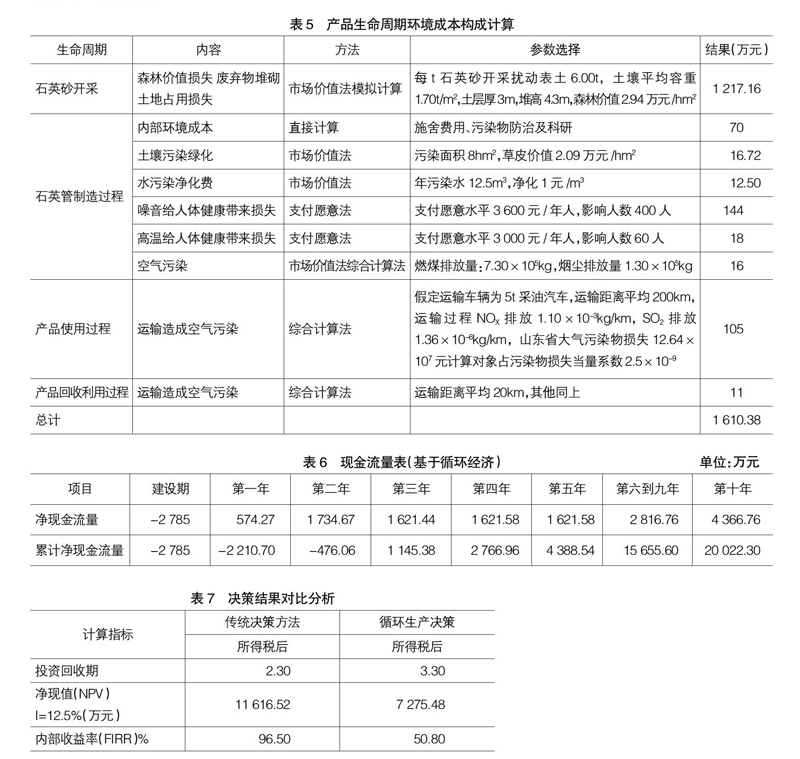

表5针对石英砂的生命周期结合环境成本的分类对该项目产品生命周期环境成本的构成进行计算。得到项目的环境成本为每年1 610.38万元。5年后对废旧玻璃利用技术的成熟,将减少原料天然石英砂的投入,降低对自然资源的依赖。通过计算得到届时由于资源的节约每年可减少环境成本1 217.16万元,原材料石英砂的成本也因此下降,总体而言降低成本2 528万元。

利用基于循环经济的投资决策方法评价该项目得到如表6所示的现金流量表。通过计算得出本项目投资回收期为3.3年,税后财务净现值达7 275.48万元,内部收益率达50.8%。

(四)决策比较

将传统投资决策方法和基于循环经济的投资决策方法下的主要经济指标(投资回收期,净现值和内部收益率)进行对比,得到如表7所示数据。

通过表7的计算指标数据对比,明显看出,传统项目投资决策方法下的项目投资回收期更短,净现值和内部收益率都要更高,总体的经济效益更优,但是忽略了对环境的影响。在不考虑环境成本的情况下,很有可能出现或有成本和无形成本,难以将经济效益与环境效益、社会效益紧密结合起来,战略眼光过于短浅。相比之下,循环生产决策真正达到了统筹兼顾,在保證经济效益的前提下,通过研发新技术,对废旧玻璃的回收再利用,在减少自然资源消耗的同时,还降低了对生态环境造成的污染,可以说所收获的环境效益和社会效益是比较显著的。

四、结论

本文将基于循环经济的投资决策方法如环境全成本评价方法、产品生命周期环境成本核算方法,结合传统的项目投资方法运用到具体的循环经济投资项目中,可以以一个科学、生态的眼光全面评价一个投资项目,也是当今时代发展的一个客观需求。基于循环经济的项目投资决策方法,可以带动企业,甚至全社会维护、合理利用并且提高自然资源基础,同时支撑着生态抗压力及经济的可持续增长,从长远看来是非常有必要的。

基于循环经济的项目投资决策是社会发展绿色经济和坚持走可持续发展战略的一条必经之路,摒弃了传统项目投资决策盲目追求利润和净现值的模式,将生态、环保等关键字纳入管理的考虑范畴,加强了企业履行社会责任的观念。但是这种方法还是存在一些问题。首先,企业在对项目进行评价的过程中,对环境成本的考虑往往通过那些可以货币化的内部的财务指标,而忽视了外部环境的成本。其次,指标的构建可能存在不全面、不系统的问题,所以在比较的过程中存在困难。最后,基于循环经济的项目投资决策过程缺乏统一的理论或方法,难以在不同项目之间做出取舍。因此,研究还有待深入。●

【参考文献】

[1] 冯之浚.论循环经济[J].中国软科学,2004(10):5-13.

[2] 张蕊.循环经济下的企业战略经营业绩评价问题研究[J].会计研究,2007(10):1-5.

[3] 敖宏,邓超.论循环经济模式下我国资源型企业的发展策略[J].管理世界,2009(4):1-4.

[4] 叶敏,万后芬.基于循环经济的产品生命周期分析[J]. 中南财经政法大学学报,2005(3):115-120.

[5] 张海峰.基于循环经济的项目投资决策方法研究与应用[D].南京理工大学硕士学位论文,2007.

- 园艺花卉常见病虫害防治技术分析

- 我国松树体内线虫种类及其分布规律研究

- 浅谈林业培育及病虫害防治管理措施

- 林业病虫害发生的主要原因及其防治措施

- 绿色植保理念下农作物病虫害防治策略

- 山西省芮城县2019年小麦纹枯病发生与绿色防控技术

- 关于农业种植土壤的有机培肥技术研究

- 旱田除草剂使用对策

- 农作物病虫害绿色防控措施探讨

- 玉米高产栽培及病虫害防治研究

- 浅谈园林绿化中花卉栽培技术的应用

- 论园林绿化中苗木种植施工与养护技术

- 浅析黄秋葵制种过程中存在的问题及解决途径

- 冀北山地绿色生态果品栽培技术要点

- 浅谈园林绿化施工现场管理及植物养护方法

- 柳杉山地苗圃育苗研究

- 高寒地区林业科学管理方式的探讨

- 浅谈林业苗圃育苗新技术与推广

- 园林绿化施工技术分析

- 浅谈加快林业发展与提高造林技术的相关建议

- 核桃无公害丰产栽培技术

- 园林绿化工程中的施工质量管理

- 核桃良种苗木培育技术分析

- 探究杉树种植管理相关技术

- 乳山市小番茄优质高产栽培技术

- artisanships

- artist

- artiste

- artistic

- artistically

- artistlike

- artistly

- artistries

- artistry

- artists

- arts

- art's

- artwork

- artworks

- arty

- arty's

- artys

- a run of bad luck

- a run on a bank, etc.

- a run on sth

- a run on the dollar, yen, etc.

- a rush job

- arête

- a's

- as

- 聪慧恭谨

- 聪慧敏达

- 聪慧敏锐

- 聪慧文雅

- 聪慧机敏

- 聪慧机智

- 聪慧杰出

- 聪慧灵敏

- 聪慧灵敏的才思

- 聪慧的天资

- 聪慧的心思

- 聪慧的心灵

- 聪慧的样子

- 聪慧秀美

- 聪慧过人

- 聪慧过头

- 聪敏

- 聪敏的人

- 聪敏的相

- 聪明

- 聪明一世,懵懂一时

- 聪明一世,懵懂一时。

- 聪明一世,懵懂片时

- 聪明一世,糊涂一时

- 聪明不在于相貌而在于头脑