刘卫华

【摘 要】 会计师事务所采取提升员工教育程度、工作经验、人力资本杠杆、在职训练、专业人员平均薪酬等方式是否能降低会计师风险,非常值得探究。文章研究诉讼风险与事务所人力资本的关系,结果显示:在诉讼风险较高时期,防御者与分析者事务所其员工学历均有逐渐升高趋势,可见事务所随着诉讼风险增高,更加重视员工的学校教育,以提升员工入行时的专业能力;而工作经验、人力资本杠杆、专业人员平均薪酬以及在职训练,防御者与分析者事务所在萨班斯法案后确实也比之前有明显提升,因此可以说随着诉讼风险加剧,会计师事务所确实有强化人力资本的行为。基于上述分析,提出了事务所强化人力资本、由防御者向分析者发展的建议。

【关键词】 诉讼风险; 人力资本; 防御者; 分析者

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2018)02-0136-06

一、引言

近二十年来,企业舞弊频传,增加了审计失败的风险。会计师事务所经历了诉讼风险由低到高的过程,特别是安达信的失败及萨班斯法案的颁布均对全球诉讼风险有显著影响。为了能有效控制审计风险,会计师事务所可以采取提升员工教育程度、工作经验、人力资本杠杆、在职训练、专业人员平均薪酬等方式降低审计风险。但在诉讼风险加剧的环境下这种人力资本加强是否能减少诉讼风险还未得到证实。因此,本文以Miles等[ 1 ]所提出的策略类型理论,研究防御者和分析者会计师事务所人力资本在诉讼风险较高与较低时期的差异,以帮助事务所对抗审计失败导致的诉讼风险。

二、会计师事务所策略类型

Miles等提出四种不同的企业策略衡量方式,分别是策略本质描述法、策略部分衡量法、策略多变量衡量法与策略类型衡量法。Shortell等[ 2 ]指出Miles等的策略类型适用于相当多的产业与组织。而Salas等[ 3 ]认为Miles与Snow的策略类型能够解释相当复杂的环境及组织特质,可以扩展到跨产业研究。因此,笔者采用他们的策略类型来区分会计师事务所面临竞争及风险加剧的状况。

根据Miles等所提出的策略类型理论,依据企业对环境变化所产生的反应,即企业改变产品或市场的环境,将其策略分为:探勘者——洞察环境趋势、不斷寻找市场的事务所;防御者——不积极寻找新市场而将注意力放在改善的事务所;分析者——采取发展新市场与改善现有业务的混合业务事务所;反应者——无法响应环境变化。本研究将会计师事务所业务特征分为专精于提供传统审计服务的事务所,即防御者;积极开发新管理咨询等业务的事务所,即探勘者;经营任一项防御者和探勘者服务的事务所,即分析者。由于探勘者与反应者近似管理顾问公司,几乎不会为事务所带来诉讼风险,因此本文仅研究诉讼风险较大的防御者及分析者。

三、文献综述与研究假设

(一)诉讼风险与教育程度的关系

良好的教育能奠定知识学习的基础,教育程度不同,智慧程度也不同,伴随的社会群体也不同,长期会影响职场发展及竞争力。Kelsey等[ 4 ]认为教育程度越高越具备较多的商业知识以及较强的沟通能力和领导力,也比较具有互相学习和累积知识的能力。企业雇用的员工如果平均学历较高的话,通常代表了企业员工拥有的专业知识较丰富,也具有自己解决事情的能力以及独立思考的能力。因此,Brocheler等[ 5 ]认为教育程度较高的员工,想要主动接受教育训练的倾向会越明显,且在同样的时间,学习以及吸收的知识也会越多。

李江涛和严文龙[ 6 ]认为会计师事务所人力资本确实与审计质量呈正相关,只是抑制正负裁决性应计的作用不同,会计师的教育水平及会计师经验的丰富程度显著抑制了正向应计项目,而会计师经验的丰富程度还可显著抑制负向应计项目。蒋尧明和唐衍军[ 7 ]指出会计师事务所的内部员工受教育程度与经营绩效正相关。可见,当诉讼风险提高时,会计师事务所为了防止应计项目的发生,即应计项目可能导致事务所被诉讼且进行大量赔偿,其会提高会计师的教育程度。因此提出如下假说:

H1a:防御者会计师事务所员工教育程度,在诉讼风险较高时期会高于诉讼风险较低时期。

H1b:分析者会计师事务所员工教育程度,在诉讼风险较高时期会高于诉讼风险较低时期。

(二)诉讼风险与工作经验的关系

会计师初次审计的失败率往往高于持续审计,说明会计师对于客户或是产业的熟悉程度会影响失败率。DeAngelo[ 8 ]认为会计师服务年限越长经验越丰富,有助于会计师专业程度的提升。Schmidt等[ 9 ]发现员工工作经验与专业知识有重大且直接的关联性,同时也会影响工作绩效,具有愈多发现经验的高阶专业人力事务所,该技术效率越能提高,越能获取更高的经济价值。会计师事务所为知识密集的产业,其人力资本是创造经济价值的主要来源。邴梦媛[ 10 ]指出专业经验累积能提升会计师事务所的专业技术水平外,也会对会计师事务所执行业务收入有明显帮助。因此,可以推论,面对诉讼风险加剧的市场环境,事务所更需经验丰富的专业人员来减少审计失败的可能性。因此提出如下假说:

H2a:防御者会计师事务所对于经验丰富的行业专长人才需求,在诉讼风险较高时期会高于诉讼风险较低时期。

H2b:分析者会计师事务所对于经验丰富的行业专长人才需求,在诉讼风险较高时期会高于诉讼风险较低时期。

(三)诉讼风险与人力资本杠杆的关系

会计师事务所通常以团队方式执行审计业务,一般由两位执业会计师带领多位助理人员一起工作,而由会计师担负审计的最终责任,因此对审计工作的助理人员必须进行监督,由此有效率的人力资本杠杆除帮助及时完成事务所各项服务外,同时能增加事务所更多的人力资本。由于会计师是事务所开拓业务、规划检查与负担最终判断的人,且事务所的关键知识与经验常体现在会计师本人身上,须由日常工作指导或在职训练来传导知识给事务所员工。聂顺江等[ 11 ]研究发现人力资本杠杆对会计师事务所的绩效呈现负向影响。可以合理推测,事务所面临逐渐升高的诉讼风险,为了有效控制审计至可接受水平,平均每位助理人员应获得更多的会计师指导,故提出下列假说:

H3a:防御者会计师事务所人力资本杠杆,在诉讼风险较高时期会高于诉讼风险较低时期。

H3b:分析者会计师事务所人力资本杠杆,在诉讼风险较高时期会高于诉讼风险较低时期。

(四)诉讼风险与专业人员平均薪酬的关系

薪资是企业提供给员工的工作报酬,公司有完善的薪资制度可以激励员工,提升员工的工作效率,且有助于组织效能的提高。Locke与King[ 12 ]发现金钱对员工有明显激励的效果。薪资制度是与公司员工有最直接关系的组织制度,良好的薪酬制度可以吸引员工,可能激励员工的士气,从而提升工作绩效。因此,可以推论随着诉讼风险加剧,要聘请或留住优秀员工,会计师事务所提供给员工的酬劳也会随之增加,目的是对抗审计失败发生的风险。故提出下列假说:

H4a:防御者会计师事务所专业人员平均薪酬,在诉讼风险较高时期会高于诉讼风险较低时期。

H4b:分析者会计师事务所专业人员平均薪酬,在诉讼风险较高时期会高于诉讼风险较低时期。

(五)诉讼风险与专业人员在职训练的关系

受全球化影响,会计师执业环境较以往更为复杂,适当地训练有助于会计师服务质量和专业知识的提升。训练是指事务所人员系统获得与发展相关的专业知识、技巧和态度的过程,可以使其迅速地完成工作或者提升工作绩效。刘笑霞和李明辉[ 13 ]认为注重教育有助于减少组织面对环境改变所带来的影响。Carnevale[ 14 ]也认为通过教育的方式可以使员工拥有更多的工作所需技能,是最快、高效改善员工绩效的途径。Salas等[ 3 ]指出教育训练不仅可以加强员工对组织的认知,增加组织中人际关系以提升稳定性,进而增加员工对组织的承诺,而且还可以改善员工知识和技巧,提升工作绩效以保持竞争力。审计师事务所需遵守审计准则的规定对专业员工提供进一步的训练,对提升事务所经营绩效是有帮助的。综合分析,本文认为在诉讼风险较高时期会更注重员工的教育训练,故假说如下:

H5a:防御者会计师事务所在职训练,在诉讼风险较高时期会高于诉讼风险较低时期。

H5b:分析者会计师事务所在职训练,在诉讼风险较高时期会高于诉讼风险较低时期。

四、研究设计

(一)诉讼风险时间与样本选择

1.诉讼风险时间选择

2001年爆发的安然事件震惊全球,世界五大之一的安达信事务所瓦解。安达信瓦解会对审计质量产生影响,而我国也发生了蓝田股份等案件,使得证监会与行业协会加强了对注册会计师行业的监管力度,如加强了质量控制复核。2006年美国萨班斯法案颁布,要求在美国上市的公司出具内控自评报告与内控审计报告。因此,根据上述事件,将诉讼风险划分为第一期(1998—2001),第二期(2002—2006),第三期(2007—2016)。

2.样本选择

本研究样本取自我国注册会计师行业协会公布的《中国会计师事务所市场调查分析与发展前景研究报告》、中国百强审计师事务所信息、中注协行业管理信息系统以及相关事务所网站。样本期间为1998年至2016年的合伙会计师事务所,共753个样本。根据本研究关注的重点,选取防御者和分析者样本为研究范围,再进一步依诉讼风险时期进行区分,并进行分析比较。防御者包括公开发行签证服务、融资签证服务、其他财务鉴证服务、所得税申报工商登记及其他执行业务。分析者是除了上述传统业务外,还包括税务规划、税务行政救济、其他税务业务、管理咨询等创新服务中的一项式几项。

(二)计量模型与变量含义

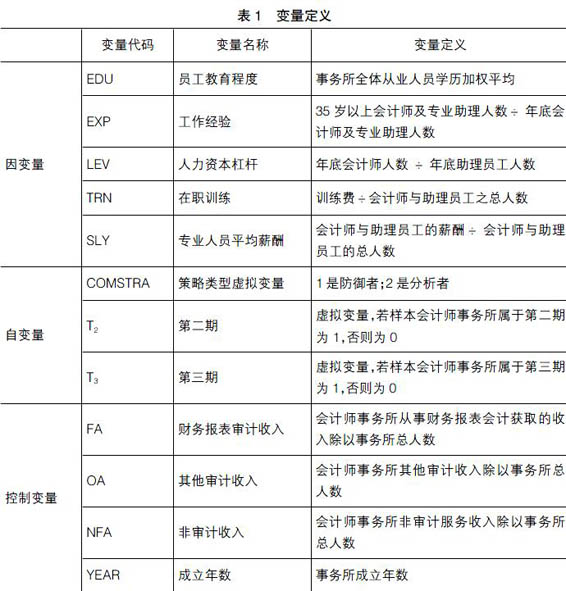

本研究首先利用平均数t检验进行人力资本单变量分析,以检查各策略类型事务所的人力资本衡量指标在第一期、第二期及第三期是否有明显差异。其次利用多元回归分析人力资本各衡量指标是否随诉讼风险加剧而增强,即本文的假设1、假设2、假设3。本文以模型(1)来验证人力资本在这三期诉讼风险中是否存在变化。

HC=?茁0+?茁1T2+?茁2T3+?茁3FA+?茁4OA+?茁5NFA+?茁6YEAR+?着

(1)

HC是会计师事务所人力资源指标,由员工教育程度(EDU)、工作经验(EXP)、人力资本杠杆(LEV)、在职训练(TRN)、专业人员平均薪酬(SLY)组成。根据假设1,预计无论是防御者会计师事务所还是分析者会计师事务,第二期(T2)、第三期(T3)与EDU均显著为正,且T3的显著系数大于T2。根据假设2,预計防御者与分析者会计师事务,第二期(T2)、第三期(T3)与EXP均显著为正,且T3的显著系数大于T2。根据假设3,预计防御者与分析者会计师事务,第二期(T2)、第三期(T3)与LEV均显著为正,且T3的显著系数大于T2。根据假设4,预计防御者与分析者会计师事务,第二期(T2)、第三期(T3)与TRN均显著为正,且T3的显著系数大于T2。根据假设5,预计防御者与分析者会计师事务,第二期(T2)、第三期(T3)与SLY均显著为正,且T3的显著系数大于T2。

变量定义如表1。

(三)描述性统计分析

表2描述了防御者事务所与分析者事务所的变量。结果发现,两种类型事务所员工教育程度(EDU)没有太大差异,分析者均值稍大于防御者事务所,表明事务所员工平均教育水平为大学及以上学历,且教育程度越高越有创新精神。工作经验(EXP)的平均数显示防御者事务所均值高于分析者事务所,表明防御者事务所对某一行业审计的时间更长。两种类型的人力资本杠杆(LEV)最大值与最小值差异较大,表明事务所间平均每位员工接受会计师的指导有较大差异,且防御者事务所均值稍大于分析者,表明防御者事务所平均每位员工接受会计师的指导更多。两种类型专业人员平均薪资(SLY)最大值与最小值差异较大,表明我国事务所之间收入差异较大,且分析者事务所平均值高于防御者事务,表明分析者事务所开发了许多新收入项目,可以获得较高薪酬。两种类型在职训练(TRN)最大值与最小值差异较大,表明我国事务所对员工培训的认识存在较大差异,且分析者事务所平均值高于防御者事务,表明分析者事务所需要更多创新,因此愿意付出较多培训费用。

五、实证结果

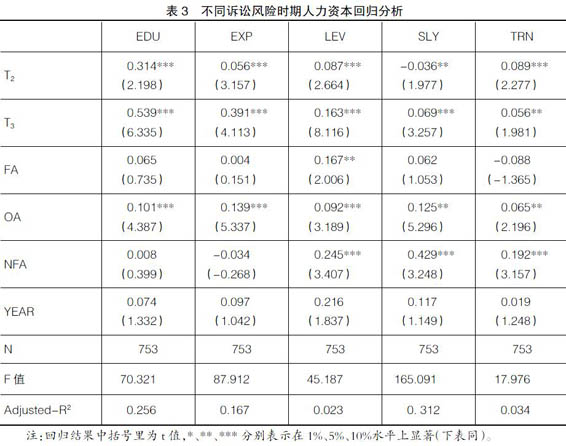

表3为不同诉讼风险期全样本人力资本回归分析。在员工教育程度(EDU)方面,第三期(T3)、第二期(T2)均显著,且T3系数高于T2,表明EDU在诉讼风险高的第三期明显比第一期高,第二期也比第一期高,此结果与T检验结果相同,符合本研究的预期。工作经验(EXP)、人力资本杠杆(LEV)及在职训练(TRN)等,第三期的虚拟变量(T3)、第二期的虚拟变量(T2)均显著,且T3系数高于T2,表明随着诉讼风险增加,事务所对于经验丰富的资深员工、助理人受到会计师指导、在职训练投入都有增加。专业人员平均薪资(SLY)第三期的虚拟变量(T3)显著为正,但第二期的虚拟变量(T2)却显著为负,表明第三期平均薪资高于第一期,但第二期显著比第一期低。因此,该结果仅有部分符合本研究的预期,支持假说H1a、H2a、H3a、H5a。

表4为防御者事务所人力资本的回归分析,所得结果除工作经验(EXP)的T2变量未显著外,其余T2、T3虚拟变量的方向、显着性及系数大小均与全体样本分析结果类似。即除工作经验(EXP)外,第三期与第二期的EDU、LEV和TRN均分别比第一期高、且第三期也比第二期高,此结果支持假说H1a、H3a、H5a。SLY的T2显著为负,表示第二期的员工平均薪酬有明显下降,与预期不符,但在T3显著为正,即第三期平均薪酬比第一期的高,故符合假说H4a。

表5为分析者事务所人力资本的回归。结果显示EDU、EXP和LEV的第二期虚拟变量(T2)、第三期虚拟变量(T3)显著为正,且T3的系数高于T2,表明事务所在诉讼风险逐渐升高之时,EDU、EXP和LEV均逐渐提高,支持假说H1b、H2b、H3b。此外,SLY与T2显著为负,表明第二期平均薪酬低于第一期,但第三期平均薪酬高于第一期及第二期,支持假说H4b。TRN与T2显著,表明第二期的在职进修投资高于第一期。第三期与第二期、第一期相较,在统计上并未达显著水平,因此假说H5b仅得到部分支持。

六、研究结论与建议

实证结果显示,在诉讼风险较高时期,防御者与分析者事务所其员工学历均有逐渐升高趋势,可见事务所随着诉讼风险增高,更加重视员工的学校教育,以提升员工入行时的专业能力。而工作经验、人力资本杠杆、专业人员平均薪酬以及在职训练,防御者与分析者事务所在萨班斯法案后确实比之前有明显提升,因此可以说随着诉讼风险加剧,会计师事务所确实有强化人力资本的行为。根据该结论提出以下建议:

第一,强化人力资本。本文研究结果显示,萨班斯法案之后事务所利用人力资本来抵御诉讼风险起到了一定效果。因此,可从增加员工学历、提高工作经验、增强人力资本杠杆、增加专业人员平均薪酬以及在职训练费用等入手,继续加强人力资本。

第二,事务所由防御者向分析者发展。研究结果发现,分析者事务所在收入方面远高于防御者。因此,事务所可从研发新服务入手,由防御者向分析者事务所发展,以提高竞争力与市场份额,从而帮助事务所扩张。

【主要参考文献】

[1] MILES R E,SNOW C C,MEYER A D, et al.Organizational strategy, structure, and process[J].Academy of Management Review,1978,3(3):546-562.

[2] SHORTELL S M, ZAJAC E J. Perceptual and archival measures of miles and snow's strategic types:a comprehensive assessment of reliability and validity[J].Academy of Management Journal,1990,33(4):817-832.

[3] SALAS E, CANNON-BOWERS J A.The science of training:a decade of progress[J]. Annual Review of Psychology,2001,52(1):471-499.

[4] KELSEY R, HARVEY D,SOLOMON S.An accounting MBA:a proposed alternative to the traditional MBA and the five year accounting degree[J].Proceedings of the AAA Western Meeting,1983,4(1):78-85.

[5] BROCHELERR V,MMIJOOR S,VAN WITTELOOSTJIJN A. Auditor human capital and audit firm survival:the dutch audit industry in 1930-1992[J].Accounting, Organizations and Society,2004,29(3):627-646.

[6] 李江涛,严文龙.人力资本、组织资本与会计师事务所市场业绩:来自会计师事务所综合评价的经验数据[J].审计研究,2016(6):105-112.

[7] 蒋尧明,唐衍军.会计师事务所人力资本、进入权与审计质量[J].会计研究,2016(8):89-95.

[8] DEANGELO L E. Auditor independence, “low balling”,and disclosure regulation[J]. Journal of Accounting & Economics,1981,3(2):113-127.

[9] SCHMIDT F L,HUNTER J E,OUTERBRIDGE A N. Impact of job experience and ability on job knowledge,work sample performance, and supervisory ratings of job performance[J]. Journal of Applied Psychology,1986,71(3):432-439.

[10] 邴夢媛.会计师事务所特殊普通合伙制与审计收费[J].财会月刊,2015(32):83-87.

[11] 聂顺江,屈依娜,唐媚媚.会计师事务所转制对审计质量的影响[J].财会月刊,2015(32):83-87.

[12] LOCKE F B,KING H. Cancer mortality risk among Japanese in the United States[J]. Journal of the National Cancer Institute,1980,65(5):1149-1156.

[13] 刘笑霞,李明辉.会计师事务所人力资本特征对审计延迟的影响[J].经济管理,2016(1):116-126.

[14] CARNEVALE A P. Workplace basics:the skills employers want[J]. Training & Development Journal,1988,42(10):28-33.

- 通信施工企业档案保护问题及对策研究

- 艺术类高校美术档案的价值分析和信息化建设道路探析

- 立德树人视域下高校学生党员档案管理的新思路

- 大数据时代下高校校史档案资源利用平台构建研究

- 新形势下高校档案管理工作高质量发展的几个重要问题

- 数字化档案在水库管理单位中的应用

- 高校专题档案管理初探

- 医学档案现代化管理问题与对策

- 大学生诚信档案建设的困境与突破

- 档案信息资源开发利用方法及途径的探讨

- 档案智能管理的特点与智能服务模式分析

- 档案与新闻的叠加效应

- “英国国家档案馆开放英国国家安全局最高机密档案”等5则

- 信息时代民族音乐档案保护研究

- 非遗背景下的豫剧建档保护及其对策探究

- 大数据背景下户籍档案管理路径分析

- 基于4M1W的档案管理定义公式研究

- 历史档案收集和数字化管理研究

- 高校电子新闻档案管理模块建设研究

- 高校档案数字资源平台建设模式研究

- 对民生档案利用的思考

- 解读《机关档案管理规定》

- 基于机构改革的档案工作关系整合论

- 通信企业诚信档案管理模式的构建与优化路径研究

- 基于可信时间戳服务的电子档案证据取证和验证方案设计

- selectivist

- selectivities

- selectivity

- selectly

- selectness

- selectnesses

- selector

- selectorial

- selectors

- selects

- select sb/sth (as/for sth)

- select sb/sth (from sth)

- select²

- select¹

- self

- self-abandon

- self-abasing

- self-abhorrences

- self-abnegations

- self-abnegatory

- self-absorbed

- self absorbed

- self-absorption

- self-accelerating

- self-acceptance

- 汪伯彦

- 汪册子

- 汪匹

- 汪坑

- 汪子

- 汪山

- 汪干条

- 汪应辰

- 汪恰洋烟

- 汪提

- 汪提、宝儿、纳儿、箫字、马儿、木儿、才儿、古儿、成儿、药花

- 汪梅村先生集

- 汪汪

- 汪汪大度

- 汪汪子

- 汪汪洋洋

- 汪洋

- 汪洋大度

- 汪洋大海

- 汪洋大盗

- 汪洋度量

- 汪洋汪洋

- 汪洋浩博

- 汪洋自肆

- 汪洋辟阖