胡立新 王俊

【摘 要】 为探讨地方政府竞争对环境政策的影响以及环境政策对企业环保投资的影响,文章选取29个省份环境信息公开指数,以上交所A股制造业2010—2014年393家上市公司环保投资为样本,通过实证研究发现,地方政府竞争行为降低了环境监管强度,目前环境监管对上市公司环保投资的促进作用并不显著有效。为此,提出规范地方政府竞争秩序、严格执行环境政策、加大企业环保投入的建议。

【关键词】 地方政府竞争; 环境监管; 社会责任; 环保投资

【中图分类号】 F275 ?【文献标识码】 A ?【文章编号】 1004-5937(2018)06-0041-04

近年来,随着我国经济的快速发展,环境质量也在进一步恶化,为从源头上根治环境污染问题,中央政府在环境污染的治理和环境保护方面出台了一系列的措施,环境政策体系进一步完善。同时,各级地方政府也积极落实相关政策,出台相关治理措施:成立大气污染防治协作小组,严控机动车辆超标排放,大力度推进燃煤锅炉清洁能源改造,积极治理空气污染;长江三角洲地区加强河道整治,连线成网、建设江淮生态大走廊,切实保障水域环境质量。

然而,在中央政府和地方政府共同努力下,环境状况并没有得到根本改善,除了环境治理是一个长期、复杂的工程外,还需要从地方政府环境政策执行角度分析政府行为对环境保护的影响。

一、研究假设

Breton[ 1 ]给出了关于地方政府竞争一个较全面的定义,指一个国家内部不同区域经济体中的政府利用包括税收、环境政策、教育、医疗福利等手段,吸引资本、劳动力和其他流动性要素以增强各区域经济体竞争优势的行为。地方政府往往通过增加财政支出,在税收优惠和政策优惠方面给予招商引资更多的支持来争项目、争资金以获取相应的财政收入。由于流动性资源的有限性和以GDP为主要考核指标的政绩考核体系的激励,地方政府往往会以牺牲环境为代价获取经济的发展。加之环境保护对政府绩效的提升效果并不明显,相邻地方政府“搭便车”免费使用治理后的环境,从而导致地方政府在环境保护方面缺乏主动性,为获得经济优势、扩大税收收入而降低对环境监管的力度。基于上述分析,本文提出假设1:

假设1:地方政府竞争势必会降低环境监管强度。

企业的趋利性会促使企业为实现利润最大化的目标而不懈努力,对诸如环保类投资回收期较长、见效慢的项目则缺乏投资的积极性。国内学者原毅军和耿殿贺[ 2 ]指出,如果没有政府的环境管制政策和经济激励措施,排污企业通常不会主动进行污染的治理,即便有的企业主动进行环保投资,也是出于降低环境处罚所带来经济损失的目的。唐国平和李龙会[ 3 ]研究发现,上市公司的趋利性会促使企业提高投资效率,而环保投资成本大、回报期长,自愿性的环保投资积极性不高。政府的环境政策是促进上司公司环保投资的主要动力,随着环境监管的加强,企业违背环境政策的成本越来越高,为了降低企业环境成本,免受环保处罚,企业会逐步增强对环境政策的遵守力度,降低环境污染,增加环保投资,加强环境污染治理。基于上述分析,本文提出假设2:

假设2:地方政府环境监管强度与企业环保投资正相关。

二、实证设计

(一)主要变量定义

为检验地方政府间增加财政收入的竞争行为是否会降低环境监管,选取环境监管作为因变量,地方政府竞争作为自变量,相关变量定义如表1所示。

为进一步检验在地方政府竞争下,环境监管对企业环保投资的影响,本文以上市公司为例,选取上市公司的环保投资总额作为因变量,环境监管作为自变量,相关变量定义如表2所示。

(二)模型设计

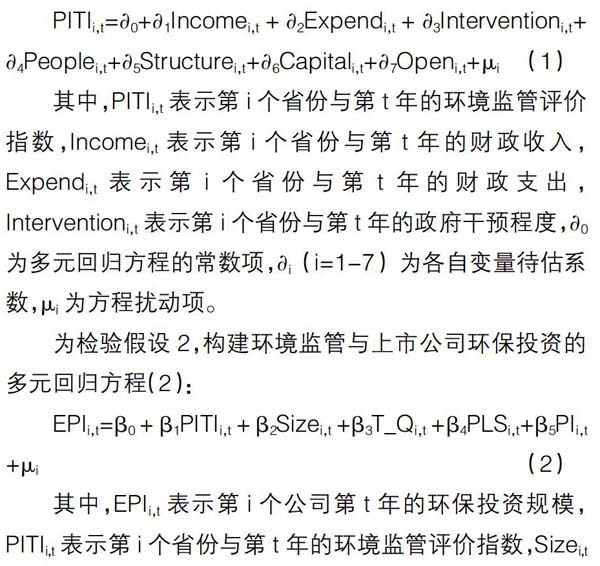

为检验假设1,构建地方政府和环境监管的多元回归方程(1):

其中,PITIi,t表示第i个省份与第t年的环境监管评价指数,Incomei,t表示第i個省份与第t年的财政收入,Expendi,t表示第i个省份与第t年的财政支出,Interventioni,t表示第i个省份与第t年的政府干预程度,?坠0为多元回归方程的常数项,?坠i(i=1-7)为各自变量待估系数,?滋i为方程扰动项。

为检验假设2,构建环境监管与上市公司环保投资的多元回归方程(2):

(三)样本选取及数据来源

本文选取2010—2014年沪市A股制造业上市公司环保投资为研究对象,并对相关数据筛选和剔除,最终获得119家研究对象,通过对这119家研究对象公布的393份社会责任报告中披露的环保投资相关数据进行汇总,得出每家上市公司环保投资总额。

三、实证研究分析

为验证上述研究假设,本文选取多元线性回归分析的方法来研究多个变量对某一变量的影响,相关分析过程如下。

(一)描述性统计

从表3模型(1)的相关数据分析可以发现,对于环境政策的PITI指数,最大值为72.9,最小值为13.5,最值之间的差距较大,反映出各个省份在环境政策的执行上还存在较大差异,同时方差达到221.41,反映出地方政府的环境政策执行力度分布比较分散,地方政府在环境政策执行上存在较大的选择,这也是进行这次研究的一个重要前提;财政收入、财政支出方差较大,分别达到2 337 430.81、3 019 106.34,表明各地方政府竞争主要集中在财政和经济上。另外,对控制变量的相关数据分析发现各省级政府产业结构存在巨大差异,产业结构的差异是地方政府竞争的一个重要表现,区域产业结构特征对环境政策也存在重要影响。同时,人口规模、整个区域的资本存量以及区域内政府对经济干预程度分布上的差异也会对环境政策造成重大的影响。

对模型(2)中相关数据的描述性统计如表4所示。

从表4数据分析发现,上市公司环保投资最大值为22.22,最小值为5.54,均值为16.8718,方差为5.300,说明上市公司环保投资总额分布不均匀,比较离散;对于环境政策的PITI指数最大值为72.9,最小值为13.5,差距较大,反映出各个省份在环境政策的执行上还存在较大差异,同时,方差达到221.41,也反映出地方政府的环境政策执行力度分布比较分散。另外分析控制变量发现,公司规模、公司经营绩效、行业属性分布的差异均不是很大,第一大股东持股比例的方差为266.949,数据较大,说明在上市公司中第一大股东持股比例的分布差异较大。

(二)回归分析

在上述分析的基础上,对相关数据进行回归分析,模型(1)的回归分析结果如表5所示。

从表5数据分析发现,方程整体拟合度达到0.785492,经过调整的拟合度也大于0.7,统计学上认为,当R2大于0.5时,方程能够很好的拟合实际情况。此外,P值为0.0000,通过显著性检验,模型具有较好的解释能力。一般认为D-W在2左右即表明模型中不存在序列自相关,该模型D-W为1.758495,接近于2,表明模型中不存在序列自相关。

对回归结果的分析,一般认为t值大于2,P值小于0.05,即说明该自变量与因变量显著相关。据此,财政收入回归系数-4.510026,t值为-2.093033,P值为0.0388,可以判定财政收入在5%的显著性水平上与PITI指数负相关,地方政府为增加财政收入的竞争行为会降低区域环境政策的执行力度;财政支出回归系数-16.0380,t值为-2.528644,P值为0.0129,在5%的显著性水平上与PITI指数负相关,地方政府为促进经济增长而竞争,在财政支出中会增加对经济投入而挤占环境投入;政府干预回归系数为-10.30504,t值为-2.396146,P值为0.0183,政府干预在5%的显著性水平上与环境政策负相关,表明地方政府对地区经济干预越严重,区域环境政策的执行力度越低。从而验证假设1成立,地方政府竞争会降低环境政策的执行力度。

人口规模并没有通过显著性检验,表明在实际中,区域的人口压力对环境政策的执行并没有重要影响;产业结构在5%的显著性水平上与PITI指数正相关,地区的制造业中第二产业越高,产生的环境污染会越多,对环境政策的执行越严格;资本存量没有通过显著性检验,表明地区固定资产投资并没有影响区域环境政策的执行;开放程度在1%的显著性水平上与PITI指数负相关,表明地区开放程度、经济发展水平会影响到环境政策的执行力度。

对模型(2)的回归首先从整体环境政策的执行力度来探讨环境政策对上市公司环保投资的影响,结果如表6所示。

表6回归结果显示,方程的拟合度R2为0.239,统计学认为,该数值达到20%,即表明该模型具有较高的拟合度。整个方程的Sig值为0.000,通过显著性检验,说明模型具有较好的解释能力。一般认为D-W在2左右即表明模型中不存在序列自相关,该模型D-W为2.202,表明模型中不存在序列自相关。

PITI指数的系数为-0.009,相关系数值为0.182,未通过显著性检验。这说明从整体上看,环境政策对上市公司环保投资约束作用不显著,假设2不成立。这可能是因为地方政府竞争降低了环境政策的执行力,导致环境政策对上市公司环保投资的约束力不理想。公司规模和行业属性在1%的显著性水平上与上市公司环保投资正相关,公司经营绩效和第一大股东持股比例未通过显著性检验。这表明公司规模和行业属性会显著影响上市公司环保投资,而公司的经营绩效和第一大股东持股比例对上市公司环保投资影响不大。

四、研究结论与建议

通过研究发现,地方政府竞争降低了区域环境政策的执行力度,从而导致现行环境政策体系下环境监管对企业环保投资并没有起到显著促进作用,企业缺乏环保投资的积极性。

建议如下:

(1)规范政府竞争秩序,减少过度干预。地方政府竞争应遵循公平、公开、公正的三大原则,要限制和约束地方政府对自身权益的过度竞争,确保地方政府权力依法使用。因此,这就需要在法律層面上明确中央政府和地方政府的权责范围和辖属区域,形成权责明确、科学划分的中央和地方政府模式。

(2)严格执行环境政策,形成环境保护合力。一方面,地方政府在执行环境政策过程中要严把环保关,在招商引资和项目审批上,严格执行相关标准,对不达标项目一律不引入;另一方面,地方政府要推动环境信息公开,对环境审批、环境监管、环境处罚结果公示,接受社会监督。

(3)推动企业加大环保投入。一方面,要将企业的社会责任意识提高到战略高度,在企业文化中倡导绿色、环保、低碳的发展理念;另一方面,通过财税政策鼓励企业采用技术创新、清洁生产等手段,通过发展循环经济来降低生产活动对环境的影响。

【参考文献】

[1] ALBERT BRETON.Competitive governments: an economic theory of politics and public finance[M].New York:Cambridge University Press,1998.

[2] 原毅军,耿殿贺.环境政策传导机制与中国环保产业发展:基于政府、排污企业与环保企业的博弈研究[J].中国工业经济,2010(10):65-73.

[3] 唐国平,李龙会.企业环保投资结构及其分布特征研究:来自A股上市公司2008—2011年的经验数据[J].审计与经济研究,2013(4):95-102.

[4] 李江.财政分权、地方政府竞争与区域经济增长[J].财经问题研究,2012(2):127-131.

[5] 傅强,马青.地方政府竞争与环境规制:基于区域开放的异质性研究[J].中国人口·资源与环境,2016(3):69-74.

[6] 逯元堂,王金南,吴舜泽,等.中国环保投资统计指标与方法分析[J].中国人口·资源与环境,2010(5):96-98.

- 数据挖掘算法在入侵检测系统中的应用研究

- 基于微覆盖的LTE网络优化及仿真验证

- 高职院校网络教学平台的实现研究

- 网络安全风险评估、控制和预测技术的探讨

- 基于EEUC协议的非全局分簇路由协议

- 基于SDN的光网络虚拟化技术研究

- 基于云计算的数字化校园建设问题研究

- 计算机网络背景下数字媒体的应用探讨

- 云计算平台上的数据管理技术与应用

- 论计算机病毒及防范措施

- 大数据技术在电子商务中的应用

- 浅谈电子政务信息系统服务质量评估规范建设

- 油品运输物联网日志分析系统数据库设计

- 基于VMware虚拟化技术的企业数据中心建设研究

- 物联网中M2M技术的应用实践分析

- 楼宇智能化技术的发展与应用研究

- 大数据技术在市级气象部门的应用探讨

- 融合用户兴趣度与项目相关度的电影推荐算法研究

- 员工绩效集对综合评价方法与应用

- 基于Spark的并行化主题模型算法研究

- 基于Bootstrap的响应式网页设计与实现

- 浅谈大数据云服务平台的原理与设计

- 利用缓存预取技术优化在线考试系统

- 基于ASP的家教平台的设计与应用探究

- 基于Abaqus的python机器人零件仿真应用开发初步探析

- unplowed

- unplug

- unpluggable

- unplugged

- unplugging

- unplugs

- unplummeted

- unplundered

- unplunderous

- unplunderously

- unplunged

- unpneumatic

- unpneumatically

- unpocket

- unpocketed

- unpocketing

- unpockets

- unpodded

- unpoetically

- unpoignant

- unpoignantly

- unpoised

- unpoisoned

- unpoisonous

- unpoisonously

- 光学家

- 光学显微镜

- 光学玻璃

- 光学计算机

- 光宅

- 光宅君临

- 光宗耀祖

- 光宝疗疾

- 光宠

- 光宠耿光

- 光宣

- 光容

- 光对光

- 光导纤维

- 光尘

- 光屁溜儿

- 光屁眼儿

- 光屁股

- 光屁股坐板凳——有板有眼

- 光屁股打狼——胆大不害臊

- 光屁股打老虎——又不要命又不要脸

- 光屁股撵狼——又不要脸,又不要命

- 光屁股赶狼

- 光屁股骑老虎——胆大不害羞

- 光山