修宗峰 段晴晴

【摘 要】 文章以2011—2016年A股上市公司为样本,运用多元回归法分析了内部控制缺陷及其整改对债务期限结构的影响,并引入产权性质作为调节变量进行分组检验。研究发现:内部控制缺陷会缩短公司的债务期限结构,缺陷越严重,长期债务的比例越小,债务期限结构越短;如果公司出现内部控制缺陷后积极整改,可以一定程度上提高内部控制质量,打消债权人疑虑,从而获取期限更长的债务;但以上两种相关关系在国有企业中均表现不显著,说明国有属性减弱了内部控制缺陷及其整改对债务期限结构的影响。

【关键词】 内部控制缺陷; 产权性质; 债务期限结构

【中图分类号】 F230 ?【文献标识码】 A ?【文章编号】 1004-5937(2018)23-0027-07

一、引言

目前,我国债务融资市场的发展较西方国家相对滞后,在市场化改革的进程中,我国众多企业面临信贷融资受限以及债务期限结构失衡的困境,限制了企业的长期发展。一方面,我国企业短期负债比重较大,长期负债比重较小;另一方面,我国公司债券比重在公司债务中较低,银行贷款是公司债务的主要来源,而银行中又以国有银行为主导且对政策变动非常敏感。因此,以我国制度背景为基础来探讨政治关联对企业债务期限的影响十分必要。内部控制作为一项重要的公司管理制度受到理论界的关注,大量相关研究文献证明了内部控制对改善公司合规状况、财务状况、经营状况及促进资本市场健康发展确实卓有成效。因此本文拟就内部控制缺陷及其整改情况对债务期限结构的影响展开研究,在此基础上加入产权性质作为调节变量,探讨在我国情境下国有企业属性能否以及如何对内部控制缺陷与债务期限结构的关系产生影响。本文的研究将进一步丰富债务期限结构研究以及内部控制研究的理论文献,并为改善公司融资窘境以及促进我国资本市场健康发展提供新的思路。

二、文献综述

(一)债务期限结构理论相关文献

国外对于债务期限结构的研究起源于20世纪70年代,Myers[ 1 ]最先从代理成本的角度对债务期限结构进行了研究。其后国内外理论界从不同角度深入研究了债务期限结构,主要形成了债务期限结构的代理成本理论、信号传递理论、期限匹配理论、税收理论等。(1)代理成本理论。该理论认为短期债务具有较高的偿还压力,因此可以抑制股东的投资不足倾向,减轻资产替代行为以及管理者的过度投资机会,因此,当公司的代理成本较高时,公司通常倾向于选择短期债务。(2)信号传递理论。该理论认为公司举借长期债务,对外部投資者来说反而是一个比较坏的信号,信息不对称度越高,融资次序越向后,向资本市场传递的消极信号越强烈,因此公司一般优先进行内部融资,相比长期债务,更倾向于短期债务。(3)期限匹配理论。由Morris[ 2 ]提出,也被称作免疫假设,意味着将公司债务期限与公司资产期限两者匹配,从而达到资金的有效配置,同时降低违约风险。(4)税收理论。债务期限结构的税收理论从债务的税盾效应而来,Brick and Ravid[ 3 ]认为利率不确定情况下,有税负公司发行长期债务是最优选择;Scholes[ 4 ]从边际税率的角度发现只有边际税率高的公司才能够发行长期债务,债务期限结构与边际税率正相关。

基于上述理论,学者们引入了众多对债务期限结构产生影响的因素,这些因素总结起来主要有:(1)公司特征,如资产规模、财务杠杆、资产期限、自由现金流量等与债务期限结构呈正相关关系,而成长性、所得税率的影响结果具有不同的意见;(2)公司治理,不同的文献研究了管理者持股、大股东持股、终极股东控制权等不同持股方式对债务期限结构的影响,基本认同健全的治理机制会提高长期债务的比例,延长债务期限;(3)制度环境,随着对债务期限结构研究的深入,学者们的考察范围逐渐由公司自身要素向外拓展,开始考虑外部制度环境因素,并且发现制度环境对债务期限同样具有显著的作用,如孙铮等[ 5 ]发现,市场化水平等制度环境因素与公司债务期限结构显著负相关,章细贞[ 6 ]揭示了政治关联有助于帮助公司获取更长期限的银行贷款,且制度环境越薄弱的地区,政治关联对延长债务期限结构的作用越显著。

(二)内部控制的经济后果相关文献

萨奥法案实施后,与内部控制以及内部控制缺陷经济后果相关的研究取得了突飞猛进的发展。目前相关研究基本认可了内部控制的积极作用。(1)提高会计信息质量及财务报告可靠性。如孙光国和莫冬艳[ 7 ]等发现内部控制具有提高盈余质量以及财务报告可靠性的作用;Doyle等[ 8 ]发现出现内部控制实质性缺陷时,企业的财务信息质量显著降低,并且在发生了内部控制缺陷的公司中,对内部控制缺陷的整改可以更快速地提高公司的盈余质量。(2)降低资本成本。如Tang等[ 9 ]、李超和田高良[ 10 ]发现内部控制缺陷的发生及披露会导致企业债务融资成本以及权益资本成本上升,而缺陷的整改可以降低债务资本成本。(3)提高投资效率。方红星和金玉娜[ 11 ]、刘焱[ 12 ]的研究均支持了这个结论,他们发现内部控制能够抑制企业的非效率投资行为,显著提升公司的投资效率。(4)提高公司价值。如杨松令等[ 13 ]研究认为内部控制的实施与披露可以直接带来公司价值的明显提升。

虽然对内部控制及内部控制缺陷的经济后果研究硕果颇丰,但对内部控制缺陷与债务期限结构这个话题进行研究的直接文献还很少。刘焱[ 14 ]研究发现,当公司存在内部控制实质性缺陷时,债务期限较短;杨德明等[ 15 ]从银行角度出发,发现银行会向内部控制质量高的上市公司发放更多的长期贷款,说明银行对上市公司的内控质量有一定的识别能力。由内部控制经济后果的相关研究来看,内部控制具有显著改善公司财务状况、经营状况、提高公司质量进而促进资本市场健康发展的作用。基于此,本文猜测内部控制同样具有改善公司债务期限结构、降低债务市场风险的作用。从研究对象而言,国外的研究对象是发达的西方资本市场,法律环境、监管制度均比较成熟,而我国的研究对象是正在发展完善中的资本市场,国有产权在资本市场上占比大,市场化水平还未达到较高,法律环境、监管制度尚不完善,考虑到我国的现实情况,政治关联的影响难以忽略,所以考虑产权性质才能更好地解释我国经济转型中的资本市场。

三、理论分析与研究假设

(一)内部控制缺陷及整改对债务期限结构影响的假设

当内部控制有效时,内部控制要素均达到一个良好的状态,这意味着公司自上而下权责分明,相互制衡,信息交换顺畅,且处于持续的监督之下,拥有自动纠错机制,进而降低了受托人的逆向选择风险与道德危机,缓解了公司内部与外部的委托代理冲突,委托人无需再制定多余的约束条件,花费更高的精力、成本去监督受托人的行为,从而节约了代理成本。同时,有效的内部控制显著提高了财务报告的可靠性、资产的安全性以及公司的经营效果,这些都符合委托人的利益诉求,控制目标的实现进一步缓解了代理冲突。

与有效的内部控制相反,内部控制缺陷的发生意味着内部控制设计或运行无效,可能存在权责不分、信息不畅、无法有效监督等问题,控制目标也未能达成,偏离了债权人的控制要求与利益诉求,缺陷程度越严重,偏离越严重,这将引起债权人的忧虑,进而增加控制与监督成本。依据债务期限结构的委托代理理论,代理成本高的公司应该发行短期债务来约束股东及管理层的行为,减少财富的不合理转移以及防止滥用资金过度投资。

基于上述分析,提出如下假设:

H1:内部控制缺陷与债务期限结构负相关。

(二)内部控制缺陷整改对债务期限结构影响的假设

内部控制缺陷整改是针对内部控制缺陷而实施的行为。对内部控制缺陷整改的讨论一般建立在内部控制缺陷的基础之上,而对内部控制缺陷整改是否影响债务期限结构的讨论,研究的是内部控制缺陷整改是否能够恢复债权人的信心,因为存在债权人发现内部控制缺陷后不再信任该企业即使整改也难以恢复的可能性,这一定程度上减弱了企业进行缺陷整改的意义与积极性。

基于代理成本理论及前文分析,内部控制缺陷的发生将会导致短期债务比例增加,债务期限结构降低。如果企业在发现缺陷后,积极采取措施对其整改,消除或控制导致缺陷发生的因素,连续监控整改状况及内部控制持续运行状况,不断完善内部控制建设,那么亡羊补牢,为时未晚,企业的内部控制质量相对不进行整改的企业将有所恢复甚至提高,相应的代理成本会有所降低,债务期限结构将会有所增加。另外,基于信号传递理论,管理层积极采取措施对内部控制缺陷进行整改的行为,说明管理层将风险因素进行了消除或控制,也向外界传递了企业对风险因素敏感且具备一定控制能力的信号,这可以缓解债权人对已经发生的内部控制缺陷以及公司风险的忧虑,进而一定程度上恢复对企业以及管理层的信心。

基于上述分析,本文提出以下假设:

H2:内部控制缺陷整改与债务期限结构正相关。

(三)不同产权性质下内部控制缺陷及整改对债务期限结构影响的假设

考虑到我国数千年的政治传统,国有企业与非国有企业相比具有较强的政治关联。假设内部控制缺陷对债务期限结构产生影响,影响效力在不同的产权性质下,可能会产生显著的差异。如余静文[ 16 ]基于现金流角度实证检验表明,非国有企业的信贷约束更强,而国有企业则不存在信贷约束。本文认为以下三个方面可能会导致差异的产生。

首先,信贷歧视问题仍旧存在。政府设立资本市场的初衷是为国有企业解困,大多数上市公司由国有企业改制而来,截至目前上市公司中仍是国有公司居多,因此国有企业在市场中更具有发言权,具有更好的谈判优势,相比之下,非国有公司会受到歧视。政府对银行业务的介入,也导致银行借款预算约束的软化,使银行借款失去了应有的治理效用。程六兵和王竹泉[ 17 ]发现进行银行股份制改革之后,信贷歧视的状况有所减轻,但借款逾期的非国有企业仍旧比国有企业获得的贷款数量较少,贷款成本较高。

其次,银行信贷是我国企业债务融资的主要手段。在我国的金融体系中,银行体系仍占据较大比重,掌握了大部分资金,而中国当前的商业银行仍是国有商业银行占主导地位,在这种情况下,由于产权性质相同,国有银行与国有商业银行实质上同屬一家,国有商业银行可能会出于政治联系与政治目的,优先向国有公司发放信贷资金。如程六兵和王竹泉[ 17 ]发现国有企业向国有银行借款的比重越高,发生逾期的概率越大,他们推测这种情况可能是由于国有企业与国有银行相同的产权性质导致监督不到位。

最后,国有属性可能会补偿企业的信誉。国有企业往往是政府干预和调控经济的重要工具,通常享受政府财政补助,一旦公司遭遇财务危机,可以向政府请求援助,政府出于政治目的,会帮助公司继续获取资金,也就是说政府实质上是国有企业债务担保人[ 5 ],这在银行看来,有政府的背书,公司的履约风险以及清算风险大大降低,因而会放松对国有上市公司的债务约束。

综上,对于国有企业,银行及其他债权人可能会忽略内部控制缺陷的预警信息,放松债务条款,意味着在国有企业中,内部控制缺陷对债务期限结构的影响可能并不显著。基于以上分析,笔者在假设1的基础上提出以下假设:

H3:相对于非国有企业,内部控制缺陷对债务期限结构的影响在国有企业中有所减弱。

基于上述分析,由于政治关联产生的作用,内部控制缺陷整改对于债权人信心的恢复作用同样可能会被忽略。因此,提出第四个假设:

H4:相对于非国有企业,内部控制缺陷整改对债务期限结构的影响在国有企业中减弱。

四、研究设计

(一)样本选择与数据来源

本文采集了2011至2016年全部A股主板上市的非金融行业公司,遵循以下原则进行剔除:(1)2010年(含)以前未上市的公司样本,这是为确保公司上市年限较长,行为相对成熟;(2)同时含有B股、H股的公司样本,这是因为外资股与A股的监管要求不同;(3)当年上市状态曾标注过为ST、*ST、PT的公司样本,这是因为这些公司的财务状况异常,若这些公司纳入研究样本中将影响研究结论;(4)未披露内部控制报告的观测值,这是因为披露报告这个行为本身就会传递出关于内部控制质量的信息。在此基础上剔除缺失值,最终得到观测值7 035个。其中2011年926个观测值,2012年1 124个观测值,2013年1 277个观测值,2014年1 295个观测值,2015年1 231个观测值,2016年1 182个观测值。样本公司的产权性质数据即实际控制人性质数据来自色诺芬数据库,其他数据均来自CSMAR数据库,无手工采集数据,可减少误差。本文采用Stata 14.0对样本数据分析,为控制极端值的影响,已对所有连续变量进行1%水平下的Winsorize处理。

(二)变量定义

1.债务期限结构(DMC)

参考孙铮等[ 5 ]的方法,考虑到数据的易获得性,本文使用资产负债表期末长期债务与总债务的比例测度债务期限结构,这个方法在相关研究中被广泛应用。

2.内部控制缺陷(ICD)

内部控制缺陷有多种定义方式与量化方法,本文参考叶建芳等[ 18 ]、郭军和赵息[ 19 ]的研究,从以下三个方面判断内部控制缺陷:一是通过阅读企业披露的内部控制评价报告,获取公司管理层主动识别的内部控制缺陷情况;二是如果公司当年存在违规事实受到证监会、交易所等机构的处罚,则认为公司当年存在重大内部控制缺陷;三是如果公司当年被出具非标准审计意见的审计报告,则认为公司当年存在重大内部控制缺陷。本文按照《内部控制基本规范》的要求,将内部控制缺陷分为一般缺陷、重要缺陷以及重大缺陷三个维度进行考察。

3.内部控制缺陷整改(ICR)

参考叶建芳等[ 18 ]的做法,针对出现了内部控制缺陷的企业,如果下一年不再披露内部控制缺陷,则视作内部控制缺陷已得到整改,将ICR赋值为1,否则赋值为0。由于内部控制缺陷整改需要经历一段时间,因此本文将内部控制缺陷整改滞后一期,研究内部控制缺陷整改后对债务期限结构的影响。

4.产权性质(ACE)

产权性质指上市公司实际控制人性质,若实际控制人为国有资本取1,否则取0。在回归检验中,本文将按照所有权性质的不同分组回归。

本文同时选择以下控制变量:资产规模(SIZE)、现金流量水平(CASH)、财务杠杆(LEV)、成长能力(GROWTH)、大股东持股(SHRCR)、盈利能力(ROA)、资产期限结构(AM)、实际税率(TAX)、市场化程度(MARKET)。具体变量定义及说明见表1。

(三)模型构建

为验证假设1及假设3,运用模型(1)考察内部控制缺陷对债务期限结构的影响,并按照产权性质的不同通过分组回归检验产权性质的调节作用。

为验证假设2及假设4,运用模型(2)考察内部控制缺陷整改对债务期限结构的影响,并按照产权性质的不同通过分组回归检验产权性质的调节作用。

五、实证分析

(一)描述性统计分析

表2报告了各变量的描述性统计结果。由表中可知,统计期间,债务期限结构的均值为0.156,说明目前我国上市公司债务以短期为主,长期负债的比例较小。内部控制缺陷的均值为0.815,内部控制缺陷整改的均值为0.317,说明资本市场中内部控制缺陷严重程度平均水平较低,但出现内部控制缺陷的上市公司中仅有1/3采取措施进行了缺陷整改,这主要是因为一般缺陷并未引起上市公司管理层的关注,部分企业未采取有效的措施进行整改,或者重大缺陷未整改彻底,说明《内部控制基本规范》在上市公司中未执行到位,需要继续加强其在实务中的落实。另外值得注意的是,资产期限AM的均值为0.240,说明我国上市公司的资产中以短期资产为主,按照期限匹配理论,债务期限应与资产期限相匹配,但是我国的债务期限均值仅为0.156,与资产期限显著不匹配。

(二)回归分析

1.企业内部控制缺陷对债务期限结构的影响

本文分别对全样本以及不同产权性质样本分别进行了检验,结果如表3。由表3可知,ICD的回归系数为-0.005,满足1%的显著性水平,说明内部控制缺陷与债务期限结构显著负相关,由此假设1得到验证,其经济含义表明内部控制缺陷越严重,长期债务的比例越小,债务期限结构越短。这个结论支持了债务期限结构的代理成本理论,即存在内部控制缺陷的企业,其代理成本要高于内部控制运行良好的企业,而缺陷越严重代理成本越高,为解决代理问题,企业以及债权人会倾向于选择短期债务来约束管理层及股东的投资行为,减少财富的不合理转移。

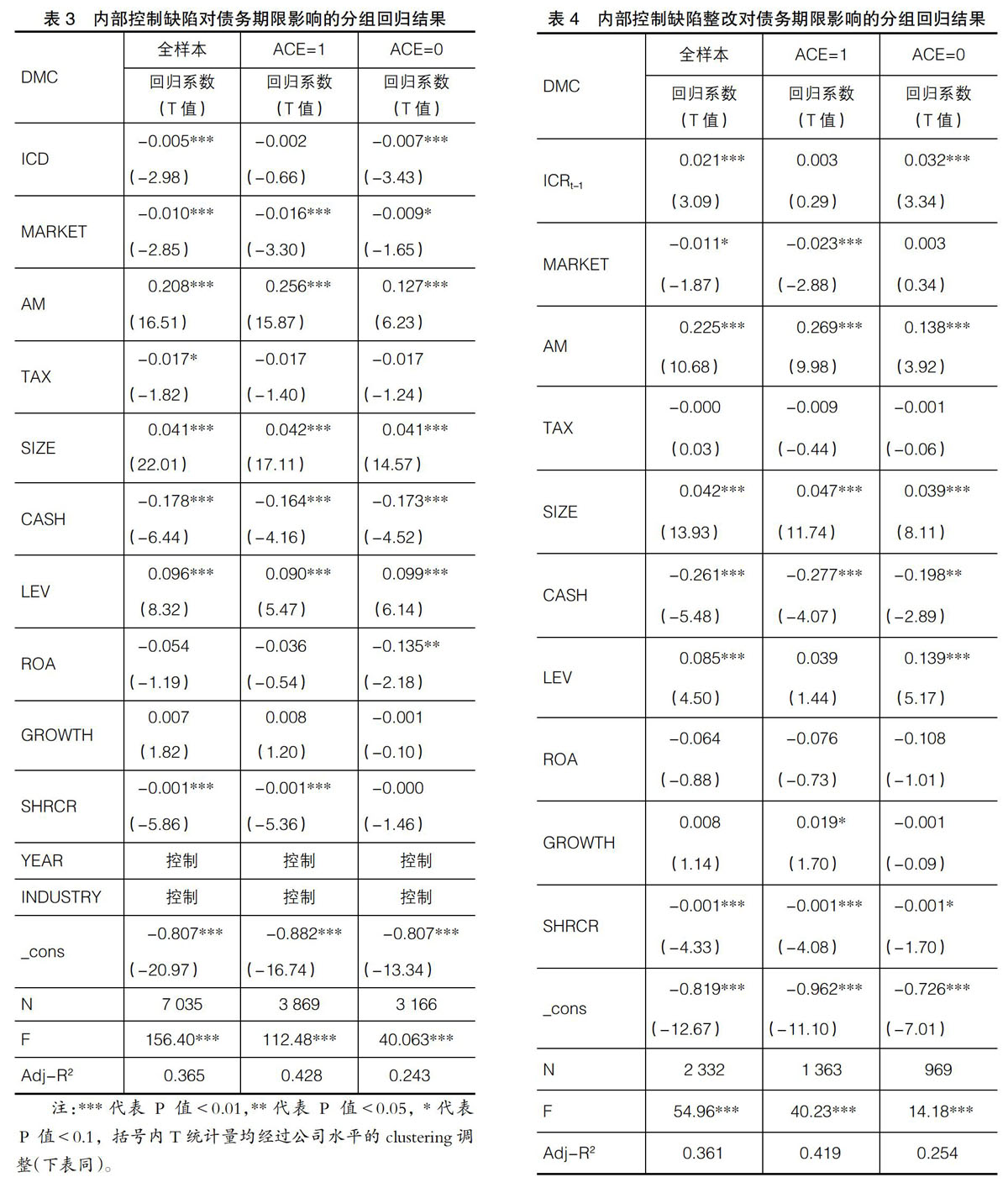

在分组检验中,国有样本ICD系数为-0.002,其绝对值低于全样本下相关系数的绝对值,且该系数不显著,而在非国有样本ICD的系数为-0.007,满足1%的显著性水平,且该系数的绝对值要高于全样本以及国有样本。以上说明ICD与DMC的负相关关系在在国有样本中有所减弱,已经达到不显著的水平,由此假设3得到验证。这意味着由于国有产权的介入,内部控制缺陷对债务期限的制约作用减弱,债权人可能会考虑到由于国有企业的政治联系,从而忽略内部控制缺陷代表的风险信息,放松对国有企业的债务约束。

控制变量的检验结果与相关研究也基本一致。MARKET与债务期限结构显著负相关,说明市场化水平越高,债务期限结构越短。AM与债务期限结构显著正相關,支持了债务期限结构理论中的期限匹配理论。但也可以看出,以上两者的相关系数最高为0.256,说明债务期限还远不能与资产期限相匹配,债务期限结构严重不平衡。全样本下TAX与债务期限结构在10%的水平显著负相关,说明公司实际税率越大,越倾向于发行短期债务,并不支持税收理论。其他控制变量中,SIZE、LEV均与债务期限结构显著正相关,CASH与债务期限结构显著负相关,说明公司资产规模越大,财务杠杆越大,现金流量水平越低,债务期限结构就会越长。全样本下SHRCR与债务期限结构在1%水平负相关,说明大股东持股比例越高,短期债务的比例越大,以此来减少大股东权力过大而产生的的代理成本。GROWTH在全样本下与分组检验中均未通过显著性检验,且其回归系数为正,与刘力涵(2015)的检验结果一致。ROA与债务期限结构负相关,但该相关关系仅在非国有样本下显著,显著性水平为5%,负相关关系说明公司的盈利能力越好,即公司绩效越好越倾向于发行短期债务,支持了债务期限结构的信号传递理论;但该相关关系在国有样本中不显著,可能是因为银行发放贷款时对国有企业的盈利能力考虑较少,而更多地关注国有企业的政治联系。

2.企业内部控制缺陷整改对债务期限结构影响的分析

本文分别对全样本以及不同所有权性质下样本分组进行了检验,检验结果如表4所示。由表中可看到,ICRt-1的回归系数在全样本下为0.021,1%的水平显著,说明内部控制缺陷整改与债务期限结构显著正相关,即内部控制缺陷得到整改后,可一定程度上提高内部控制质量,消除债权人的疑虑,从而获取更多的长期债务,提高公司的债务期限,假设2得到验证。

在分组检验中,内部控制缺陷整改的系数在国有样本中虽同样为正数,但并不显著,说明在国有上市公司中,内部控制缺陷整改后内部控制质量的提升并不能显著提高债务期限;而在非国有样本中,内部控制缺陷整改的系数满足1%的显著性水平,且较全样本下相关系数更大,说明在非国有上市公司中,内部控制缺陷整改后,内部控制质量的提升可以显著提高上市公司的债务期限。即在其他条件不变的情况下,内部控制缺陷整改对债务期限结构的正向影响在国有上市公司中有所减弱,甚至不显著,由此,假设4得证。控制变量的检验结果与表3基本一致。

六、结论与建议

我国众多企业面临着信贷融资受限以及债务期限结构失衡的困境,限制了企业的长期发展,损害了企业价值。在内部控制理论发展越发完善的情况下,内部控制缺陷及整改对债务期限结构影响的相关文献却很少,且随着制度环境研究的兴起,考虑我国上市公司以国有为主、政府干涉较强的情况,本文开拓思路,探讨了不同产权性质下内部控制缺陷及整改对债务期限结构的影响,通过理论分析及实证检验,得出以下结论。第一,内部控制缺陷与债务期限结构显著负相关,说明上市公司内部控制缺陷越严重,长期债务的比例越小,短期债务的比例越大,债务期限越短。第二,内部控制缺陷整改与债务期限结构显著正相关,说明上市公司出现内部控制缺陷后积极整改,可在一定程度上提高内部控制质量,打消债权人疑虑,从而获取期限更长的债务期限。第三,上述两个相关关系在国有企业中表现不显著,在非国有样本中表现显著,说明国有公司中债权人更加看重国有企业的政治联系,忽略内部控制缺陷隐藏的风险信息,从而放松债务约束,不加区分地为其发放借款,尤其是长期借款。

针对上述研究结论,本文提出如下建议。第一,企业与监管机构共同努力,提高企业内部控制质量,延长债务期限结构,进而改善企业面临的筹资困境,债权人同样可以从内部控制体系约束下进行的高质量投资项目中获取利益,这是债权人与债务人的互利双赢局面。第二,规范内部控制披露。笔者在收集公司内部控制评价报告中管理层主动识别的缺陷以及公开信息反映的缺陷信息时,发现有些公开信息中反映的缺陷信息,比如受到监管部门处罚、被出具非标准审计意见,并未被管理层识别出来,即当年内部控制评价报告中未披露内部控制缺陷。出现上述情况有可能是因为上市公司对内部控制缺陷认定标准不明确、不具体所致,因此,为使内部控制达到规范市场、提高公司信息质量和经营绩效的目的,必须规范内部控制披露现状,为信息使用者提供可靠的内部控制信息。第三,加速政企分开政策。本文结论三说明了在我国情境下,产权性质的影响仍旧很重大。对于国有企业,债务期限结构的很多约束因素可能会由于政治关系而得到“赦免”,这可能增加公司的违约风险以及银行的不良贷款率,进而给资本市场带来风险。因此,政府应当减少对国有企业经营的干涉,逐步、尽快地实现政企分离,使国有企业脱离对政治关系的依赖,更加适应市场经济规律。同时,有必要深化国有银行体制改革,增强其独立性,使其能够平等、规范地对待各债务主体,使其能够行使债权人的合法权益,并承担规范市场的义务。

【参考文献】

[1] MYERS S C. Determinants of corporate borrowing[J].Journal of Financial Economics,1977,5(2):147-175.

[2] MORRIS J R. On corporate debt maturity strategies[J].The Journal of Finance,1976,31(1):29-37.

[3] BRICK I,RAVID S A. Interest rate uncertainty and optimal debt maturity structure[J]. Journal of Finance and Quantitative Analysis,1985(26):63-81.

[4] SCHOLES M. Taxes and business strategy: a global planning approach[J]. Journal of International Business Studies,1992,24(3):602-604.

[5] 孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构:来自我国上市公司的经验证据[J].经济研究,2005(5):52-63.

[6] 章细贞.制度环境、政治联系与民营企业债务期限结构[J].财经论丛,2011(2):76-83.

[7] 孙光国,莫冬燕.内部控制对财务报告可靠性起到保证作用了吗:来自我国上市公司的经验证据[J].财经问题研究,2012(3):96-103.

[8] JEFFIEY DOYLE, WEILI GE, SARAH MCVAY. Determinants of weaknesses in internal control over financial reporting[J]. Journal of Accounting and Economics,2007,44(1/2):193-223.

[9] TANG D,TIAN F,YAN H. Internal control quality and credit default swap spreads[J].Accounting Horizons,2015,29(3):603-629.

[10] 李超,田高良.上市公司内部控制质量与权益资本成本关系研究[J].中国注册会计師,2011(9):61-65.

[11] 方红星,金玉娜.公司治理、内部控制与非效率投资: 理论分析与经验证据[J].会计研究,2013(7):63-69.

[12] 刘焱.企业生命周期、内部控制与过度投资[J].财经问题研究,2014(11):133-140.

[13] 杨松令,解晰,张伟.央企控股上市公司内部控制质量与企业价值关系研究[J].经济管理,2014(7):90-99.

[14] 刘焱.内部控制缺陷对债务期限结构的影响:基于上市公司2007—2011年的经验数据[J].企业经济,2014(1):176-179.

[15] 杨德明,冯晓.银行贷款、债务期限与上市公司内部控制[J].山西财经大学学报,2011(8):44-50.

[16] 余静文.国有企业与非国有企业信贷约束的差异研究:基于现金—现金流敏感度的分析[J].当代经济科学,2011,33(5):18-26,124.

[17] 程六兵,王竹泉.信贷歧视与银行股份制改革:基于借款逾期公司的经验证据[J].财经研究,2015,41(6):82-93.

[18] 叶建芳,李丹蒙,章斌颖.内部控制缺陷及其修正对盈余管理的影响[J].审计研究,2012(6):50-59.

[19] 郭军,赵息.高管权力、制度环境与内部控制缺陷[J].系统工程,2016(7):73-77.

- 浅析高职酒店管理专业英语课程改革必要性及对策研究

- 承德避暑山庄园林建筑设计风格的研究

- 大数据时代事业单位人力资源绩效管理的创新策略

- 摄影后期处理中计算机技术的结合应用研究

- 浅谈对图书发稿流程的几点认识

- 地方志旅游资料的价值及其利用

- 贵阳市山地旅游发展的升级研究

- 藏品与博物馆发展的思考

- 浅谈高职院校图书馆师德师风建设

- 华侨在祖籍地的社会网络与一带一路建设关系研究述评

- 试探析文学素养的提升对旅游专业学生人才培养的重要作用

- 以徽文化为导向的留学生文化教学

- 浅谈当下大学生国际文化交流能力培养的策略

- 自然景区旅游活动低碳化评价研究

- 景观生态学视角下玛纳斯河流域生态环境田野调查研究

- 基于互联网的智慧旅游发展战略研究

- 非“汉语言文学”专业的古代文学教学初探

- 海岛型生态旅游景区订制发展策略研究

- 旅游英语的翻译难点及解决方法研究

- 低碳舒适旅游质量监控与保障体系探究

- 世界文化遗产价值分析及旅游开发设想

- 森林生态旅游对林业可持续发展的贡献与影响

- 基于文化旅游视野的非物质文化遗产的保护研究

- 针对旅游规划的环境影响识别探讨

- 乡村生态旅游发展研究

- smarmier

- smarmiest

- smarmily

- smarminess

- smarminesses

- smarmy

- smart

- smart alec

- smart aleck

- smart-aleckry

- smart alecs

- smart-arse

- smart-ass

- smart-ass/wise guy

- smart card

- smartcard

- smart cards

- smarted

- smarten

- smartened

- smartening

- smartens

- smarten sb/sth/yourself up

- smarten up

- smarten (yourself/sb/sth) up

- 国家的栋梁

- 国家的栋梁之材

- 国家的根本

- 国家的根本法

- 国家的根本﹑根基

- 国家的法令

- 国家的法则

- 国家的法律

- 国家的法纪

- 国家的版图

- 国家的珍宝

- 国家的疆土、政权

- 国家的祥瑞

- 国家的祭祀

- 国家的祸患

- 国家的禁令

- 国家的税收制度

- 国家的符瑞

- 国家的纲纪

- 国家的经济政策

- 国家的言论

- 国家的边境

- 国家的重臣

- 国家的重要事务

- 国家的重要器物