王鲁平 周策 白银转

【摘 要】 运用代理理论、自由现金流理论、高层理论,以我国上市公司2010年到2017年的数据进行多元线性回归,对经理自主权、财务杠杆与投资关系进行分析和检验。研究发现:经理自主权在民营企业中对投资支出有显著的正向作用,且这种正向作用较国有企业更显著;内部职位权和资源控制权对投资支出的正向作用显著;财务杠杆抑制了经理自主权对投资支出的正向作用,抑制了内部职位权和资源控制权对投资支出的正向作用;经理自主权对投资支出的正向作用在投资过度企业比投资不足企业更显著,内部职位权和资源控制权在投资过度企业中对投资的正向作用显著;在投资过度企业中内部职位权能够通过财务杠杆增大企业的投资;财务杠杆抑制了资源控制权对投资的正向作用。

【关键词】 经理自主权; 投资支出; 财务杠杆; 投资效率; 公司治理

【中图分类号】 F830;F275? 【文獻标识码】 A? 【文章编号】 1004-5937(2019)10-0069-09

一、引言

经理自主权(Managerial Discretion),又称自由裁量权、管理自主权[ 1 ],是指经理在公司决策过程中所拥有的自主行为空间,这一空间大小能够影响组织产出,使经理获得实质控制权。20世纪30年代,学者们已经开始关注经理自主权的问题,Berle和Means[ 2 ]在研究股份制公司的时候,通过揭示现代企业两权分离的必然性,提出了经理主义,即经理及经理阶层是“不掌握任何有意义股权情况下的‘自我永存的团体”。20世纪60年代,Williamson[ 3 ]等学者将经理自主权纳入企业行为的研究范畴,提出经理效用模型,主要将其应用于对经理机会主义行为、败德行为等损害企业股东利益行为的解释上。随着研究的发展,学者们对于经理自主权的认识日益全面:经理自主权对企业不仅存在成本效应,而且存在收益效应,如Hart和Moore[ 4 ]等的研究;负债对投资的治理作用与经理自主权存在密切的关系,负债融资主要通过破产机制和降低企业的自由现金流等来限制经理人在投资决策方面的权力,抑制其进行非效率投资,进而提高企业绩效。

中国经济环境下,民营企业投资在推动我国经济发展和促进就业方面发挥着重要的作用,民营企业以市场化为主导,创新能力强,投资效率高。我国大多数私营企业为中小企业,中小企业是实施大众创业、万众创新的重要载体,在增加就业、促进经济增长、科技创新与社会和谐稳定等方面具有不可替代的作用,对国民经济和社会发展具有重要的战略意义。国家统计局数据显示,2015年,中国企业法人单位数12 593 254家,其中国有控股企业法人单位291 263家;2016年末,全国规模以上中小工业企业37.0万户,比2015年末增加0.5万户企业。其中,中型企业5.4万户,占中小企业户数的14.6%;小型企业31.6万户,占中小企业户数的85.4%。我国民营企业发展迅速,在经济发展中的作用越来越重要,已经成为我国经济的重要支柱。而民营企业很大一部分属于家族式的管理模式,所有权和经营权往往是合为一体的,这种管理模式在我国社会经济发生巨大变化的今天弊端尤其突出。为了顺应经济发展的需要,民营企业逐渐进行管理创新,大量引进外来人才担任职业经理人对企业进行职业化的管理,使企业管理更加科学化、规范化。我国民营企业进行现代企业管理正处于起步阶段,经理人的自主权对企业重要决策尤其是投资决策到底有何影响尚不明确,对民营企业经理自主权的研究在我国还是一个相对空白的领域。因此本文主要分析民营企业经理自主权、财务杠杆与投资支出的关系,研究重点是民营企业的经理自主权对投资的影响。

二、文献综述与研究假设

在我国企业尤其是民营企业中,经理人的晋升机会和业绩评价通常与企业的规模和成长性正相关,因为国有企业的经理人需要考虑国家政策和自身政治生涯等非经济因素,因此其评价机制并不仅仅是企业规模、经营绩效和企业成长性。为了更深入和全面地研究经理自主权、财务杠杆与投资的关系,本文将经理自主权分为内部职位权、外部声望权和资源运作权,并将三个变量加入模型中,研究三者分别对投资的影响。Jensen[ 5 ]认为,现代企业中的两权分离,使管理者有动机为了自身利益进行过度投资,使企业成长过速,超出其最优规模。Jensen和Meckling[ 6 ]认为当管理者拥有部分股权时,两权分离导致其有动机扩大投资规模,这可以增加其控制权收益,而其自身只需承担部分成本,发生管理者帝国建设行为。Jensen进一步指出,当企业存在大量的自由现金流且成长性较低时,容易发生管理者帝国建设行为。Ashenfelter[ 7 ],谭庆美等[ 8 ]研究表明,经理获得报酬的增加与企业规模正相关,即公司规模的增长会使经理人的报酬成倍增加;Jensen[ 9 ]的研究表明,通常企业的规模与管理者的晋升机会和可能正相关,因此管理者存在扩张企业规模的内在动力。

经理自主权主要受三方面的影响。首先,经理人在企业中的地位,Hambrick和Finkelstein[ 10 ],Adams和Hossain[ 11 ],Malekzadeh[ 12 ]以及李有根[ 13 ]等学者都指出经理在董事会中的地位及其在企业中的领导地位对于其自主权有关键性的影响。其次,Zaleznik和Kets[ 14 ],Hambrick[ 15 ]等认为,经理自主权受到经理人个人特性所影响,包括经理人的工作经历、个人背景、性格特点、风险偏好等方面的个人特性;Hambrick[ 15 ],Hickson和Hinings[ 16 ]以及Perrow[ 17 ]和Jensen等的研究则指出,经理人对关键资源的控制力对其自主权有重要的影响,这些关键的资源包括企业的大客户、核心技术、重要的政府关系、对于企业资金的控制力度等等。最后,Mceachern[ 18 ],Salancik和Pfeffer[ 19 ]等都认为经理人在外界的兼职水平、社会地位及外部声望等对其在企业内部的权力大小有重要的影响。

苏文兵等[ 20 ]研究发现,经理自主权总体上对企业的R&D投入强度有显著的正面影响,其中以董事长与总经理“二职兼任”为特征的经理职位权和以营运资金或自由现金流为特征的经理运作权与R&D投入强度显著正相关。根据代理理论、成本理论,委托人防止代理人损害自身利益需要付出必要的成本,当经理人内部结构化权力过大时,其可能拥有与董事会对抗的力量,做出对自己更加有利的投资决策[ 21 ],此时代理成本会增加。叶玲和王亚星[ 22 ]认为,当民营企业经理人权力较高,比如在董事会担任职务时,其受到的制约会减少,使企业绩效下降。王德鲁和宋学锋[ 23 ]也表达了同样的观点。因此,若经理人权力过大,则可能不受董事会控制,从而做出对自身有利的投资决策,降低企业投资效率与质量。经理人外部兼职水平高,则企业在外界的认知程度更高,会影响民营企业吸引资源的能力。Kennedy和Moore指出,经理人通过外部兼职便于为本企业连接利益关系人,譬如商业或政府合作伙伴、上下游厂商等,加强合作关系,减少企业的外部不确定性,从而做出准确的投资判断。CEO进行准确的投资判断可进一步使民营企业获利。本文基于前人的研究归纳出经理自主权的三个维度——内部职位权、外部声望权和资源控制权。

根据Jensen和Meckling的委托代理理论,企业中主要存在两类委托代理关系,经理人和股东、股东和债权人,而财务杠杆能够对这两类委托代理关系进行调节,使企业的非效率投资行为得到抑制。一方面,财务杠杆能够影响经理人与股东的委托代理冲突;另一方面,财务杠杆也能影响股东与债权人的委托代理冲突,随着财务杠杆的提高,债权人能够预期到股东有可能将负债融资取得的资金投入高风险的项目以谋取高额收益的机会主义行为,因而会通过增加利息、订立更为严苛的债务条款来提高企业的债务融资成本,限制股东的机会主义行为,使企业的非效率投资行为得到抑制。财务杠杆的存在,抑制了经理人的自主权,那么经理自主权的三个维度必然也会受到抑制,基于此,本文提出如下假設:

假设1:在民营企业中,经理自主权对投资有显著的影响作用。

假设2:财务杠杆的治理效应抑制了经理自主权对投资的影响。

三、研究设计

(一)变量设计

本文研究经理自主权、财务杠杆与投资行为之间的关系影响,投资行为包括投资规模和投资效率两方面。选取投资支出表示投资规模;对于投资效率,本文将样本企业与行业平均水平相比,分为投资过度和投资不足,分别研究经理自主权在其中所起的作用。经理自主权是本文研究的重要自变量,根据前人的研究,本文认为经理自主权的影响因素分为三个方面,组织内部的地位、对组织关键资源的控制及在外部环境中的声望,从三个维度综合考察经理自主权,即内部职位权、外部声望权和资源控制权。经理自主权具体指标的测量方法见表1。

本文选取企业规模、现金流量、销售收入、成长性、股权制衡度、管理者持股、时间和行业虚拟变量作为控制变量,变量定义如表2。

(二)模型设定

本文采用多元回归分析模型来研究经理自主权对投资支出的影响,以及其对财务杠杆与投资支出关系的影响。首先,为了研究经理自主权对企业投资行为的治理作用,以经理自主权为自变量,企业规模、企业自由现金流量、销售收入、成长性、股权制衡度和管理者持股为控制变量,建立模型(1):

(三)样本选取及研究工具

本文实证研究的总体样本数据主要来自于深圳国泰安数据库(CSMAR),部分缺失的数据采取人工收集的方法进行填补。具体如下:(1)剔除金融类上市公司;(2)剔除存在缺失的数据样本;(3)剔除交叉上市公司的数据;(4)剔除被ST或PT的样本;(5)对存在异常值的主要变量数据进行剔除,包括投资支出数据分布两端前1%和后1%的样本,销售收入为负以及高于50的样本,财务杠杆为负或高于1的样本及经理人兼职信息不全的样本。本文选取2010年至2017年在上海证券交易所与深圳证券交易所所有A股上市公司为研究对象,根据以上原则进行筛选整理,最后共获得有效非平衡面板观测值9 963个。其中国有企业样本5 651个,民营企业样本4 312个,本文实证研究所采用的软件为Stata12.0。

(四)因子分析

本文选取了六个指标测量经理自主权标,分别为内部领导地位、经理头衔数、外部兼职水平、营运资金比率、货币资金比率以及流动资产比率。为了验证整个指标的有效性,用主成分法(Principal Component Analysis)进行因子分析,结果如表3。

由表3可以看到,KMO值为0.710,巴特利球度检验显著,拒绝原假设,从这一分析结果可以初步推断经理自主权的指标体系是有效的。主成分法提取了两个公因子,从因子载荷矩阵可以看出,第一个公因子中营运资金比率(YYBL)、货币资金比率(HBBL)以及流动资产比率(LDBL)的因子负载均大于0.9,显著高于其他指标,因此第一个公因子可以理解为资源控制因子;第二个公因子中内部领导地位和经理头衔数均接近0.9,所以第二个公因子可以理解为经理领导地位因子。虽然兼职水平并未被提取为公因子,然而理论分析显示兼职水平能够很好地反映经理自主权,因此,本文未将兼职水平代表的外部声望权从经理自主权变量中剔除,而是保留对其进行分析,研究经理自主权综合变量以及各个分解变量在财务杠杆与投资支出关系中所起的作用。

四、实证结果与分析

(一)多重共线性检验

在民营企业样本中,对所研究主要变量做两两相关性分析,结果如表4。一般变量间相关系数高于0.9时可判定存在多重共线性。从表4中可以看出,本文研究变量间两两相关的程度较低,大部分变量间的相关系数低于0.3,从相关性分析结果可初步判断本文研究变量间不存在多重共线性问题。

(二)民营企业经理自主权、财务杠杆与投资支出关系的模型检验

1.民营企业和国有企业经理自主权、财务杠杆与投资支出的关系对比

本文将全体样本分为国有企业和民营企业并分别进行实证研究,同时比较经理自主权、财务杠杆在不同性质企业中对投资支出的影响有什么异同。首先,对比混合OLS、固定效应和随机效应模型,如表5,选择适合本文研究的模型,从回归结果来看,固定效应模型最优,所以本文选择固定效应模型。

由表5可以看出:模型(1)F检验值为1.52,BP检验值为10.63,Hausman检验值为49.69,且都在0.01水平下显著,说明固定效应模型最优;模型(2)F检验值为1.55,BP检验值为11.28,Hausman检验值为44.16,且都在0.01水平下显著,说明固定效应模型最优。由此得出结论,固定效应模型最优,因此本文在后面的研究中都采用固定效应模型。国有企业和民营企业的回归结果如表6、表7。

从国有企业的回归结果来看(表6),自变量财务杠杆与投资支出虽然存在负相关关系,但是结果不显著,这说明在国有企业中预算软约束严重,财务杠杆难以起到公司治理的作用抑制投资支出。经理自主权在前两个模型中与投资支出的关系并不显著,而在第三个模型中,经理自主权与投资支出系数为-0.128,在0.1水平下负相关,说明经理自主权在国有企业中对投资支出有一定的抑制作用。在模型(3)中经理自主权和财务杠杆的交叉项与投资支出回归系数为0.292,在0.05水平下正相关,说明虽然经理自主权与投资支出显著负相关,但是由于国有企业预算软约束的存在,经理人通过影响财务杠杆容易获得负债融资,因此在保障自身职业安全和发展的情况下,会倾向于进行投资,扩大企业规模,提高自己的经营业绩,以便为自身谋取政治和经济利益。

在民营企业的回归结果中(表7),可发现其与国有企业显著不同。首先,财务杠杆的公司治理作用在民营企业中很明显,财务杠杆的系数为-0.653,且在0.01水平下显著负相关,这说明在民营企业中财务杠杆起到了很好的约束投资和企业帝国建设行为的作用。这与之前学者们的研究结果一致。民营企业没有政府作为强大后盾,盈亏自负,私有性质致使民营企业在融资过程中尤其是负债融资的难度大于国有企业,也就是民营企业不存在预算软约束,因此民营企业中财务杠杆与投资支出的负相关关系较国有企业更为显著。就经理自主权对投资支出的影响,模型(3)的结果显示其在0.01水平下正相关,系数为0.248,说明经理自主权在民营企业中对投资支出有显著的正向作用,验证了假设1。

民营企业对经理人的绩效评估与国有企业不同,国有企业看重经理人在位期间政治目标的实现,民营企业更多是基于经理人在位期间为企业带来了多少实际收益以及企业投资规模的增长,因此经理人为了自身利益更倾向于进行投资,增大企业规模。经理自主权和财务杠杆的交叉项对投资支出在0.01水平下存在负向作用,系数为-0.557,说明在民营企业中,财务杠杆对投资的治理作用强于经理自主权对投资的正向影响作用。这是由于民营企业不存在预算软约束,一旦不能承担负债融资所带来的成本,就面临破产风险,假设2得到了初步验证。

2.民营企业经理自主权不同维度、财务杠杆与投资支出关系的模型检验

由于经理自主权是由经理职位权、外部声望权和资源控制权三个维度组成的一个综合变量,为了深入研究经理自主权与投资支出的关系,本文将经理自主权三个维度分别加入到模型中,研究在民营企业中各个维度对投资支出的影响,结果如表8。

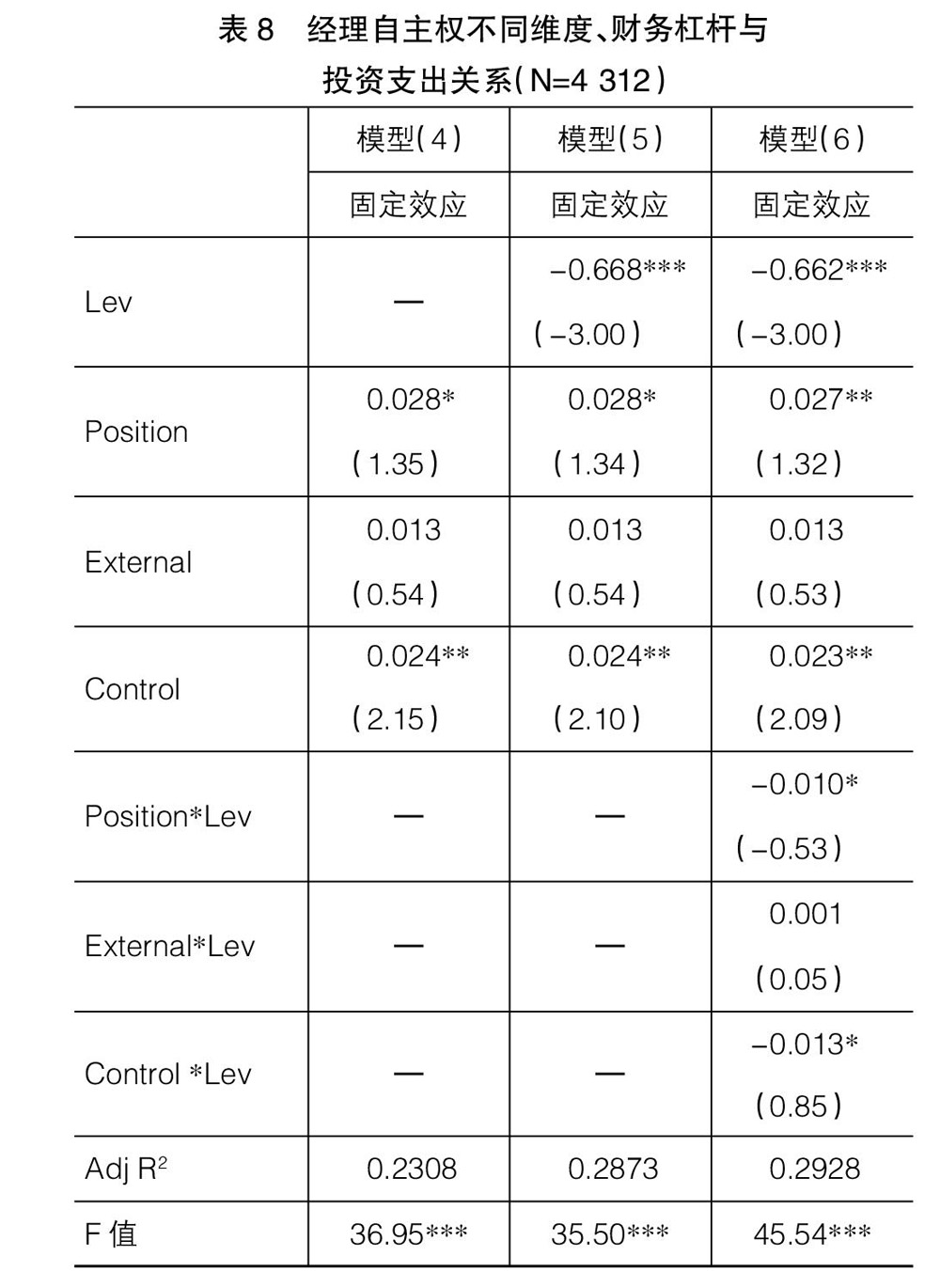

表8中模型(4)是经理自主权三个维度的变量单独对投资支出的影响,从结果可以看出,修正后的R2为23.08%,模型拟合度较好。回归结果中,经理自主权的内部职位权系数为0.028,且在0.1水平下显著,说明经理人在企业的内部领导地位越高、头衔数越多,例如当经理人兼任董事长、副董事长或者董事时,其对企业的投资影响会越大,而且更倾向于投资。外部声望权的系数为0.013,但不显著,说明在民营企业中,经理人在外部组织中担任职位对其在企业内部的自主权影响不大。资源控制权的系数为0.024,且在0.05水平下顯著,说明当经理人可控制的企业资源越多,如企业货币资金、流动资金、营运资金等,经理人可直接利用的资源就越多,其更倾向于进行投资,扩大企业规模。因为企业规模和增长速度的增长能够为经理人带来职位的提升和经济效益,进一步验证了假设1。

模型(5)在模型(4)的基础上加入了财务杠杆,从结果可以看出,财务杠杆对民营企业投资的治理作用明显,与前面的研究结果一致。经理自主权各个维度的回归结果与模型(4)类似,而且模型(5)的拟合度较模型(4)有了较明显的提升,模型(5)的R2为28.73%。模型(6)中加入了经理自主权各个维度与财务杠杆的交叉项,R2为29.28%,较模型(5)有了小幅度的提升。观察模型(6)的回归结果,经理自主权的三个维度系数和显著性未发生较明显的变化,说明三个维度在民营企业中对投资支出的影响较稳定。内部职位权和财务杠杆的交叉项系数为-0.01,且在0.1水平下显著,说明虽然内部职位权对投资支出存在显著的正向作用,但是由于财务杠杆的存在,经理人必须考虑负债的抑制效应。外部声望权与财务杠杆的交叉项与投资的系数为0.001,且不显著,说明财务杠杆很难通过影响经理人的外部声望权来影响企业的投资决策。资源控制权与财务杠杆的交叉项系数为-0.013,且在0.1水平下显著,说明民营企业财务杠杆的存在抑制了经理人的资源控制权,进一步验证了假设2。

3.不同投资效率样本经理自主权不同维度、财务杠杆与投资支出关系的模型检验

笔者将民营企业样本按照行业平均标准分为投资过度企业和投资不足企业,并使用模型(5)和模型(6)对其进行检验,观察在不同投资效率的民营企业中,经理自主权三个维度对投资支出的影响有何异同和特点,结果如表9。

从实证结果可以看出,在投资过度样本中,财务杠杆的治理作用较投资不足样本更为显著。模型(6)的回归结果中投资过度样本财务杠杆系数为-0.648,在0.01水平下显著,而在投资不足样本中财务杠杆系数为-0.122,在0.1水平下显著,说明在投资过度样本中,杠杆的治理作用更明显,与自由现金流量理论一致。经理人的内部职位权在投资过度企业中的系数为0.084,且在0.05水平下显著,而在投资不足企业中系数为0.015,不显著,说明在投资过度企业中,经理人的自主权较大,经理人更多兼任董事长、副董事长及董事等内部职位;在投资不足企业中经理人兼任情况较少,因此内部职位权较低,对投资的影响作用不显著。经理人的外部声望权在投资过度样本中的系数为-0.014,在投资不足样本中的系数为-0.001,且都不显著,这是由于在民营企业中,经理人在外部是否兼职对经理人在企业内部的决策行为影响不大,因为民营企业经理人所做的投资决策主要还是由其控制的企业资源和在企业中的话语权决定的。经理人的资源控制权在投资过度样本的系数为0.304,且在0.05水平下显著,说明民营企业的现金流量、营运资金和货币资金越充足,经理人自主行为的空间越大,其更倾向于进行投资,以增加企业规模和加快企业增长速度,这样经理人的绩效评估结果就更好,其自身就能从中获益;在投资不足样本中资源控制权的系数为0.024,在0.1水平下显著,虽然投资不足企业中经理人控制的企业资源可能较投资过度企业中少,但是经理人的自利和帝国建设动机会促使其倾向于进行投资。

内部职位权与财务杠杆交叉项的系数在投资过度样本中为0.328,且在0.01水平下显著,说明在投资过度的民营企业中经理人较大的内部职位权会影响财务杠杆,致使财务杠杆的治理效应减弱;而投资不足企业中内部职位权与财务杠杆交叉项的系数为-0.031,且不显著,说明在投资不足企业中,经理人的自主权较小,不足以影响投资决策,财务杠杆不能通过抑制内部职位权来抑制投资。外部声望权与财务杠杆交叉项在投资过度样本的系数为-0.072,在投资不足样本的系数为-0.025,这与上述结果一致,说明外部声望权在民营企业中对投资决策的影响强度有限。资源控制权与财务杠杆的交叉项在投资过度样本中的系数为-0.479且在0.01水平下显著,在投资不足样本中的系数为-0.042且在0.1水平下显著,说明不论在投资过度企业还是投资不足企业中,经理人的资源控制权受到财务杠杆的抑制,使得经理人在做出投资决策时更谨慎,以免不当的投资决策使企业面临更大的经营风险。

4.稳健性检验

本文采用制造业的样本对实证结果做稳健性检验,检验结果说明本文得出的实证结果具有稳健性,由于篇幅所限,在此对稳健性检验不做赘述。

五、结论

围绕经理自主权、财务杠杆与投资支出的关系进行理论和实证分析和讨论,希望在前人研究的基础上,更深入地研究三者之间的关系及作用机理。基于本文的理论和实证研究,可得出以下结论。第一,经理自主权对投资支出的作用正相关关系在民营企业比国有企业更显著;第二,将财务杠杆加入经理自主权对投资支出的影响中,发现财务杠杆的治理效应抑制了经理自主权的发挥;第三,将民营企业样本分为投资过度和投资不足,分别研究经理自主权三个维度对投资支出的影响时,发现内部职位权对投资的正向作用在投資过度企业中比投资不足企业更显著,外部声望权在投资过度企业和投资不足企业中对投资的影响并不显著,资源控制权在投资过度企业中对投资的正向作用较投资不足企业更显著。在投资过度企业中,经理人的内部职位权足以影响企业的负债融资政策,导致财务杠杆的治理效用失效。

【参考文献】

[1] 张三保,张志学.管理自主权:融会中国与西方、连接宏观与微观[J].管理世界,2014(3):102-118.

[2] BERLE A A, MEANS G C. The modern corporation and private property[M].New York:Mac-Millan,1932.

[3] WILLIAMSON,OLIVER E. Managerial discretion and business behavior[J]. The American Economic Review,1963,53(5):1032-1057.

[4] OLIVER H,JOHN M. Property rights and the nature of the firm[J]. Journal of Political Economy,1990,98(6):1119-1158.

[5] JENSEN M C. Agency costs of free cash flow, corporate finance,and takeovers[J].The American Economic Review,1986,76(2):323-329.

[6] JENSEN M C,MECKLING W H. Theory of the firm: managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[7] ASHENFELTER O,CARD D. Handbook of labor economics[M].Executive Science Ltd,1999.

[8] 谭庆美,陈欣,张娜,等.管理层权力、外部治理机制与过度投资[J].管理科学,2015,28(4):59-70.

[9] JENSEN M C. The modern industrial revolution, exit, and the failure of internal control systems[J]. the Journal of Finance,1993,48(3):831-880.

[10] HAMBRICK D C,FINKELSTEIN S. Managerial discretion: a bridge between polar views of organizational outcomes[J]. Research in Corganizational Behavior,1987(9):369-406.

[11] ADAMS M,HOSSAIN M. Managerial discretion and voluntary disclosure: empirical evidence from the New Zealand life insurance industry[J]. Journal of Accounting and Public Policy,1998,17(3):245-281.

[12] MALEKZADEH A R, MCWILLIAMS V B, SEN N. Implications of CEO structural and ownership powers,board ownership and composition on the market's reaction to antitakeover charter amendments[J]. Journal of Applied Business Research,1998,14(3):53-63.

[13] 李有根.公司治理中的經理自主权研究[D].西安交通大学博士学位论文,2002.

[14] ZALEZNIK A,KETS? DE? VRIES? M? F. Power and the corporate mind[M]. Houghton Mifflin,1975.

[15] HAMBRICK D C. Environment, strategy, and power within top management teams[J]. Administrative Science Quarterly,1981(26):253-275.

[16] HICKSON D J, HININGS C R, LEE C A,et al. A strategic contingencies' theory of intraorganizational power[J].Administrative Science Quarterly,1971,16(2):216-229.

[17] PERROW C. Departmental power and perspectives in industrial firms[J]. Power in Organizations,1970(7):59-89.

[18] MCEACHRN W A. Management control and performance[R].Lexington:Heath and Company,1975.

[19] SALANCIK G R,PFEFFER J. Effects of ownership and performance on executive tenure in U.S. corporations[J].Academy of Management journal,1980,23(4):653-664.

[20] 苏文兵,李心合,徐东辉,等.经理自主权与R&D投入的相关性检验:来自中国证券市场的经验证据[J].研究与发展管理,2010,22(4):30-38.

[21] WRIGHT P, KROLL M. Executive discretion and corporate performance as determinants of CEO compensation,contingent on external monitoring activities[J]. Journal of Management and Governance,2002,6(3):189-214.

[22] 叶玲,王亚星.管理者过度自信、企业投资与企业绩效:基于我国A股上市公司的实证检验[J].山西财经大学学报,2013,35(1):116-124.

[23] 王德鲁,宋学锋.公司治理机制、管理者过度自信对企业与市场绩效的影响:基于不同所有权性质视角的经验检验[J].现代财经(天津财经大学学报),2013,33(5):72-87.

- 基于初中音乐教学的流行音乐引入分析

- 在苏剧发展过程中扬琴演奏变化综述

- 浅谈中国古典舞身韵教学的钢琴伴奏艺术

- 激发兴趣,成就魅力课堂

- 小学陶笛课堂实践初探

- 试论音乐教育大众化的重要性

- 浅谈小提琴教学

- “围绕主题,张弛有度”

- 初中音乐教学中培养学生审美能力的途径分析

- 大学音乐教育中的人文素养探析

- 分析中国钢琴作品在钢琴教学中的重要性

- 艺术审美特性在钢琴教育中的体现

- 教育生态视角下戏剧元素融入的高中音乐鉴赏课

- 高师视唱练耳发展脉络与教学设计

- 中学音乐美育教育对中学生心理建设的影响

- 小学音乐课堂合唱教学的有效性探讨

- 形体礼仪教学在构建和谐校园进程中的影响作用探究

- 高职钢琴教学对演奏者乐感的培养分析

- 浅探当前高中音乐鉴赏教材“二次开发”的方法与途径

- 幼师高专钢琴课程与幼儿园教学活动有效对接策略探析

- 高师钢琴歌曲弹唱课教学科学化刍议

- 高校声乐教学和舞台表演的实践相关性

- 论初中班级器乐合奏教学中的分组教学模式

- 浅谈学习音乐方式多元化与相关学科文化互相渗透整合

- 声乐专业课《黑龙江岸边洁白的玫瑰花》课例教学设计

- accusing

- accusingly

- accustom

- accustomable

- accustomably

- accustomance

- accustomary

- accustomation

- accustomations

- accustomed

- accustomedly

- accustomedness

- accustomednesses

- accustomedness's

- accustomed to

- accustomed-to

- accustomed to sth / accustomed to doing sth

- accustoming

- accustoms

- ace

- aced

- aced-it

- ace-her-sleeve

- ace-his-sleeve

- ace-it

- 党侯家

- 党信

- 党偏

- 党偶

- 党八股

- 党内民主

- 党务

- 党助

- 党卫军

- 党参

- 党友

- 党史

- 党同伐异

- 党同妒异

- 党员

- 党和国家的方针政策宣传

- 党和群众

- 党团

- 党坚势盛

- 党塾

- 党士

- 党太尉吃匾食——学人照样儿

- 党委

- 党委会制

- 党委制