陈庭强 曾倩茹 王雨桐

【摘 要】 基于银行管理贷款信用风险的实际情况及CDS市场的特有属性,文章利用博弈分析法及计算机仿真技术(包括企业家私人回报、企业家道德风险等因素),构建了一个由企业家与银行作为参与方的动态博弈模型,探讨了CDS交易对手信用风险传染的影响机制。研究发现:企业家在决策中出现道德风险的概率与企业家发生道德风险承担的声誉成本和政府监管部门的监管程度正相关;银行选择监督的概率与银行的声誉成本正相关;CDS卖方选择代理监督的成功概率信念阈值与代理监督成本负相关,与银行的项目成功回报正相关;低质量银行会尽可能选择购买CDS,高质量银行则会比较监督和购买CDS的成本。

【关键词】 信用违约互换; 信用风险传染; 贷款监管; 道德风险

【中图分类号】 F830.9 ?【文献标识码】 A ?【文章编号】 1004-5937(2020)01-0133-06

一、引言

自2008年美国次贷危机及后续的全球金融危机以来,学者们逐渐意识到信用违约互换在交易对手信用风险的传染与扩散方面具有促进作用。2009年至今,信用违约互换(CDS)市场一直处于规范发展的状态,相关法律法规日趋完善,尤其是2009年国际掉期与衍生工具协会(ISDA)发布的“大爆炸”协定书。在此协定书内,ISDA对2008年金融危機CDS交易对手信用风险扩散带来的灾害进行反思,提出设立信用衍生品决定委员会、引入强制拍卖结算条款、对标准化合约进行扩充和完善等措施来更加有效地控制CDS交易对手信用风险的传染。

由于CDS交易中存在的信息披露困难、贷款合约及CDS合约交易双方的信息不对称等问题,CDS合约及其标的资产都存在着发生道德风险的潜在威胁。Acharya et al.[1]研究发现,银行作为CDS卖方,拥有关于借款人违约概率的内部消息,因此可以利用这些内部消息通过CDS合约获利。银行利用CDS转移贷款的信用风险后,为了实现更高的利润率、降低成本,会减少对贷款的贷前审查和贷后监管[2-3],增加了银行发放高风险贷款的意愿[4]。由于CDS交易不同于贷款出售,不允许CDS卖方对标的资产进行有效监管[5],银行监督水平的降低将会导致借款者违约概率增大[6]。银行在管理贷款风险时,利用CDS将贷款风险部分地转移给金融市场上的其他参与者,实际上促进了交易对手信用风险在整个金融系统中的传染与扩散,并增加了预测和控制交易对手信用风险形成与传染的难度,加剧了交易对手信用风险的破坏力[7-10]。陈庭强等[11]指出由于CDS市场上存在严重的信息不对称,信用保护买方将较高质量的信用风险自留,将较低质量信用风险转移给信用保护卖方,通过CDS的偿付机制转移信用风险。Duffie et al.[12]发现因为CDS市场中存在着信息不对称,信用保护卖方往往要求更高的保费以弥补信息不对称带来的潜在风险。因此,CDS市场上存在严重的逆向选择问题,CDS卖方出售CDS保护,接受到的总是低质量资产的信用风险[13]。陈庭强等[14]提出,市场上的信息不对称使得参与者在市场中处于信息扭曲的局势,进而使得个体态度之间相互交叉影响与感染。

为研究CDS交易对手信用风险的传染,本文提出银行在管理贷款风险时的两种决策:购买以贷款资产为标的的CDS保护和对贷款方的项目进展情况进行监督。除了购买CDS保护,在事前转移贷款的信用风险外,银行通过贷后监督借款人来控制企业家决策时的道德风险也有助于银行控制贷款风险、回收贷款。Mora[15]观察到牵头行保持较高的银团贷款存留率有助于提高借款人的绩效,研究发现牵头行监管力度加大是其主要原因。Bolton et al.[16]研究发现,银行以贷款为标的购买的CDS保护,在给银行带来保障的同时,增强了借款人的议价能力,提高其事前债务能力,使其降低了贷款违约动机。Parlour et al.[17]发现CDS的存在导致银行对较高风险的贷款过度监管以及较低风险的贷款监管不足。陈庭强等[18]基于CDS交易对手信用风险传染的博弈模型,发现信用保护卖方违约概率与信用保护买方对标的资产监管的放松程度呈正相关关系。Minton et al.[19]的研究结果表明,相较于普通银行,大型银行由于担心其声誉,更愿意选择购买CDS保护。Gopalan et al.[20]提出,牵头行的贷款如果发生重大违约,它的贷款额将会减少,并且难以将其出售给其他银行,即贷款违约对于银行的声誉会产生重大影响。

综上所述,本文运用博弈分析和计算机仿真的方法,构建了一个企业家与银行的多期动态博弈模型。模型综合考虑了企业家私人回报、企业家道德风险、银行监督、CDS卖方代理监督、企业家道德风险的声誉成本、银行放松监管的声誉成本等因素,分析了企业家、银行及CDS卖方的行为偏好及策略选择,由此进一步分析了CDS交易对手信用风险的形成与传染机制。

二、CDS交易对手信用风险传染的动态博弈模型构建与分析

(一)模型构建

1.企业家从事的实体经济项目:企业家在本模型中不具有初始经济禀赋,因此为了从事一个价值(标准化)为1的项目,企业家需要向银行申请额度为1的信用贷款。企业家从事的项目有一定概率成功,成功时能够为企业家提供价值为R的回报,失败时则仅能提供价值为C的回报。企业家在进行风险投资时,可以采取低风险和高风险两种投资策略。高风险投资策略是使项目以p的概率成功,且能够使企业家获得一笔价值为B的私人回报;低风险策略是使项目以p+Δ的概率成功,但无法获得任何私人利润。此外,企业家选择高风险策略时,有概率q被政府监管部门发现,需要承担相应的罚款与声誉损失,共计f。

2.企业家与银行的贷款合同:银行与企业家签订的贷款合同可以通过有序数组(Rl,C)进行描述,其中Rl≤R表示项目成功情况下银行要求的回报。C表示项目失败时,公司的清算价值。

3.银行对项目进展情况的调查:银行贷款给企业家后,在项目进行过程中,银行可以通过对项目进展情况进行调查,以获得关于项目成功概率的私人信息。银行有θ的概率得知项目进展情况较好,并且将以p+Δ的概率取得成功(即企业家采取低风险策略)。与此相对的,银行有1-θ的概率得知项目具有较高的风险,仅有p的概率取得成功(即企业家采取高风险策略)。将银行获得的私人信息分类,则存在两种类型的银行,以p和p+Δ进行表示。

4.CDS市场:银行将贷款发放给企业家之后,可以通过在CDS市场中以购买CDS保护的方式消除资产负债表中的信用风险。若银行决定通过购买CDS保护以消除信用风险,则当贷款发生违约时获得等于该笔贷款的风险部分Rl-C的赔付,因此银行通过购买CDS保护,将信用风险转移给了CDS卖方,且银行购买CDS保护的成本为e。企业家从事的项目成功的非条件概率为θ(p+Δ)+(1-θ)p=p+θΔ。然而,由于不同类型的银行在CDS市场中具有不同的偏好,参与CDS市场的交易将获得更多关于项目进展的信息,由此获得的新信息又会再次影响CDS市场中的交易。因此,市场关于贷款的违约概率的信念是一个重要的内生变量,它影响着CDS市场中各个行为主体的收益。用pC D S表示CDS市场关于贷款成功概率的主观信念,CDS市场关于项目成功的信念的具体数值取决于均衡。假设CDS卖方是风险中性的,则CDS票息价格等于其期望赔付额,即(1-pC D S)(Rl-C)。

5.银行或CDS卖方对项目进行监督:银行可以对贷款的使用情况进行监督,监督成本为b。监督是一种所有权的体现,监督者可以按照契约规定,当项目进展过程中,财务状况未达到一定条件时,贷款所有者可以选择收回贷款,监督能够有效提高借款者的财务状况。当项目存在道德风险(即企业家选择高风险策略)时,如果银行决定监督,则企业家无法选择高风险的经营方式,因此项目的成功概率由p上升至p+Δ。假如项目的成功概率本来已经是p+Δ,那么贷款所有者进行监督没有任何效果,监督成本白白损失。由此得知,关于项目进展的信息对于监督决策的制定是有益的。而CDS卖方对于贷款及项目进展情况的了解程度不及放贷银行,当银行购买了CDS,CDS卖方将会据此更新其对于项目进展情况的信念,并根据此信念对贷款进一步妥善处置。CDS卖方可以比较更新信念后的违约预期赔付额及监督成本(CDS卖方没有权力进行监督,但可以通过CDS买方即放贷银行进行,但这样做是有成本的,设代理监督的成本为d,则CDS卖方的总监督成本为d+b)。此外,如果银行既没有监管贷款也没有购买CDS保护,且企业家项目失败,银行要承担相应的声誉成本F。

本文构建了一个多期的企业家与银行的博弈模型。在t=0时,企业家通过银行贷款筹集资金,以从事一项有风险的项目。在t=1时,银行可以调查项目进展情况,了解企业家采取的策略。在t=2时,银行可以选择是否通过购买CDS以转移信用风险。在t=3时,银行或CDS卖方可以通过监督或代理监管以降低该笔贷款的违约概率。在t=4时,所有契约按条款进行偿付。如图1所示。

(二)模型分析

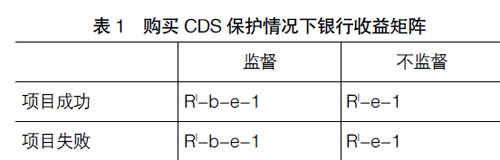

结论1:(1)当+qf (2)当银行获得的私人信息为企业家选择低风险策略时,银行在(1-p-Δ)(Rl-C)>e的情况下更倾向于选择购买CDS保护;当银行获得的私人信息为企业家选择高风险策略时,银行在(1-p)(Rl-C)>e的情况下更倾向于选择购买CDS保护。 证明:(1)企业家通过选择高风险的项目经营方式能够获利的充分必要条件是: 其中式子左边表示高风险经营方式的收益,右边表示低风险经营方式的收益。此式等价于 当银行获得的私人信息为企业家选择低风险策略时,银行的预期利润为(p+Δ)Rl+(1-p-Δ)C-1。当银行预期利润为0时,可解得银行要求的最小回报Rl= ,在这个Rl对应的贷款合约之下,公式2等价于 +qf (2)在银行获得的私人信息为企业家选择低风险策略时,银行购买CDS保护的充分必要条件: 在银行获得的私人信息为企业家选择高风险策略时,银行购买CDS保护的充分必要条件: 为了进一步的分析,给出如下定义: 监督是具有效率的当且仅当被监督的项目是具有较高风险的,即成功概率为p。 因此,使得监督是有效的贷款的事前价值为: 结论2:(1)在贷款银行已经购买CDS保护的前提条件下,贷款银行不会对贷款状况进行监督。 (2)在贷款银行已经确定不购买CDS保护的前提条件下,当贷款银行获取的信息为企业家采取高风险策略时,在Δ(Rl-C)+(1-p)F>b情况下,贷款银行会选择监管;当贷款银行获取的信息为企业家采取低风险策略时,在(1-p-Δ)F>b情况下,贷款银行会选择监管。 证明:(1)若银行购买CDS保护,则将在借款者项目失败时从CDS卖方这里获得Rl-C的赔偿,项目成功时获得0。因此银行的回报恒為Rl,不论企业家项目是否成功。考虑到如果银行决定进行监督,贷款银行可以获得Rl,但要付出监督成本b;如果银行决定不进行监督,贷款银行也可以获得Rl,且不需要支付监督成本b。因此贷款银行不会对项目进展情况进行监督。 (2)在银行没有购买CDS保护的前提下,项目失败时银行只能获得C的回报。如果银行选择监督,企业家只能选择低风险策略,但是银行要付出b的监管成本。如果银行不选择监督,企业家有θ的可能性选择低风险策略,1-θ的可能性选择高风险策略,且项目失败情况下银行要付出声誉成本F。 因此,如果贷款银行获取的信息为企业家采取高风险策略(即成功概率只有p),未购买CDS保护,则它选择监督当且仅当: 其中左边表示银行选择监督,企业家只能选择低风险策略情况下的银行收益,右边表示银行不选择监督情况下,企业家仍然采取高风险策略的银行期望收益。 这等价于Δ(Rl-C)+(1-p)F>b。 如果贷款银行获取的信息为企业家采取低风险策略(即成功概率只有p),未购买CDS保护,则它选择监督当且仅当: 其中左边表示银行选择监督,企业家只能选择低风险策略情况下的银行收益,右边表示银行不选择监督情况下,企业家本来就采取低风险策略的银行期望收益。 这等价于(1-p-Δ)F>b。 证毕。 对于没有道德风险的一笔贷款而言,其贷款银行(将其简称为“高质量银行”)最佳的转移信用风险的方式就是购买CDS。但这将导致CDS市场对于相关的贷款的违约概率具有较低的估计。因面临道德风险的银行(简称为“低质量银行”)也会希望以这种较低的价格在CDS市场中转移自身面临的信用风险。因此,无论何时低质量银行都会转移其面临的信用风险,这在CDS市场上形成了逆向选择的问题。由于CDS卖方并不完全了解相关贷款的真实违约概率,担心接受的信用风险实际超过了自己的预估,影响收益,它将有动机通过提高保费来保障自己的利益。因此,高质量银行考虑到购买CDS保护的成本,可能选择在CDS市场中转移其面临的信用风险,也可能选择以监督的方式改善项目的进展情况。 结论3:当pC D S 证明:当银行要求的贷款回报Rl给定时,企业家、银行与CDS卖方三方的受益主要取决于贷款的风险敞口Rl-C。 首先,因为银行在购买CDS保护后不会对贷款的状况进行监督,CDS卖方会选择是否要对贷款进行监督。然后,由于CDS卖方对于贷款及项目进展情况的了解程度不及放贷银行,当银行购买了CDS保护,CDS卖方将会据此更新其对于项目进展情况的信念,并根据此信念对贷款进一步妥善处置。CDS卖方可以比较更新信念后的违约预期赔付额及监督成本来决定是否进行监督(CDS卖方没有权力进行监督,但可以通过CDS买方即放贷银行进行,但这样做是有成本的,设代理监督的成本为d,则CDS卖方的总监督成本为d+b)。设CDS市场关于该项目的成功概率的信念为pC D S,那么CDS卖方选择监督的条件为: 其中左边表示监督成本加上监督情况的预期赔付额,右边表示无监督下的预期赔付额。 证毕。 三、模拟仿真 1.对结论1中+qf 从图2中分析可知,随着企业家的声誉成本(f)的上升,使得企业家发生道德风险的临界私人回报(B)线性上升。由于当私人回报高于该阈值时,企业家会选择在决策中发生道德风险,因此,企业家声誉成本的提高为企业家在决策中选择发生道德风险(即采取高风险策略)提高了门槛,降低了企业家选择高风险经营方式的意愿。 取参数p=0.6,Δ=0.3,R=1.5,C=0.8,f=2,由此可得企业家在决策中发生道德风险的临界私人回报与政府监管部门监管严格程度(即企业家道德风险被发现的概率)的演化图像。 从图3中分析可知,随着政府监管部门监管严格程度(即企业家道德风险被发现概率)的上升,使得企业家发生道德风险的临界私人回报(B)线性上升。由于当私人回报高于该阈值时,企业家会选择在决策中发生道德风险,因此,政府监管部门监管严格程度的提高为企业家在决策中选择发生道德风险(即采取高风险策略)提高了门槛,降低了企业家选择高风险经营方式的意愿。 2.对结论2中Δ(Rl-C)+(1-P)F>b取参数p=0.6,Δ=0.3,b=0.2,Rl=1.3,C=0.8,由此可得银行选择监督的临界监督成本与银行的声誉成本的演化图像。 从图4中分析可知,随着银行的声誉成本F的上升,使得银行选择监督的临界监督成本(b)线性上升。由于当监督成本低于该阈值时,银行会选择对贷款进行监督,因此,银行声誉成本的提高为银行监督项目实施情况提高了门槛,降低了银行监督的意愿。 3.对结论3中pCDS 从图5中分析可知,随着代理监督成本(d)的上升,使得CDS卖方选择代理监督的成功概率信念阈值pC D S线性下降。由于当成功概率信念低于该阈值时,CDS卖方会选择进行代理监督,因此,代理监督成本的提高为CDS买方监督项目实施情况提高了门槛,降低了CDS买方监督的意愿。进一步而言,这将造成银行坏账率的提高,不利于实体经济的健康有序发展。 取参数p=0.6,Δ=0.3,b=0.2,C=0.8,d=0.1,可得CDS卖方选择监督的项目成果概率阈值与项目成功回报的函数关系图像。 从图6中可以看出,随着银行的项目成功回报Rl的提升,CDS卖方选择代理监督的成功概率信念阈值边际递减地上升。这表示,银行的项目成功回报的提高降低了CDS卖方选择代理监督的成本,因此将提高CDS卖方选择代理监督的动机。 四、结论 考虑到银行管理贷款风险的方式,例如购买CDS保护以消除资产负债表中的信用风险,以及对贷款去向进行监督,本文构建了一个企业家与银行的动态博弈模型。利用博弈分析法及计算机仿真技术,就企业家私人回报、企业家道德风险(企业家对于风险项目的经营方式决策)、银行监督、CDS卖方代理监督、企业家道德风险的声誉成本、银行放松监管的声誉成本等因素对于CDS交易对手信用风险的形成与传染机制进行了分析。通过理论推导与模拟仿真,得出以下结论:(1)企业家在决策中出现道德风险的概率与企业家发生道德风险承担的声誉成本呈正相关关系,与政府监管部门严格监管的程度也呈正相关关系。(2)银行选择监督的概率与银行的声誉成本呈正相关关系。(3)CDS卖方选择代理监督的成功概率信念阈值与代理监督成本呈负相关关系,与银行的项目成功回报呈正相关关系。(4)银行在购买CDS以后,不会对项目情况进行监督。(5)低质量银行会尽可能选择购买CDS来转移信用风险,高质量银行则可以有更多的选择,会比较监督和购买CDS的成本。 【参考文献】 [1] ACHARYA V V,JOHNSON T C. Insider trading in credit derivatives[J]. Journal of Financial Economics,2006,84(1):110-141. [2] GORTON G,PENNACCHI G. Banks and loan sales:marketing non-marketable assets[J]. Journal of Monetary Economics,1995,35(3):389-411. [3] CRIADO S,RIXTEL A V.Structured finance and the financial turmoil of 2007-2008:and introductory ove- rview[J/OL].Social Science Electronic Publishing,2008. [4] SUBRAHMANYAM M,WANG S Q.Credit default swaps,exacting creditors and corporate liquidity management[J].Journal of Financial Economics,2017,124(2):396-411. [5] PARLOUR C A,WINTON A.Laying off credit risk:loan sales versus credit default swaps[J].Journal of Financial Economics,2013,107(1):23-45. [6] 王杰朋,陳庭强,王冀宁.信用衍生品创新扩散下CRT市场信用风险传染机制研究[J].金融发展研究,2018,437(5):22-28. [7] 韩琳,胡海鸥.国外信用风险转移市场作用机制研究述评[J].外国经济与管理,2005,27(12):37-43. [8] MINTON B A,STULZ R,WILLIAMSON R.How much do banks use credit derivatives to hedge loans?[J].Journal of Financial Services Research,2009,35(1):1-31. [9] 庄毓敏,孙安琴,毕毅.信用风险转移创新与银行(体系)的稳定性——基于美国银行数据的实证研究[J].金融研究,2012(6):83-94. [10] 庞素琳,王立.信用贷款风险中反向CDS协议设计与定价模型[J].管理科学学报,2016,19(6):114-124. [11] 陈庭强,何健敏,尹群耀,等.基于银行信贷行为的CRT市场信用风险传染评述[J].金融理论与实践,2011(11):95-99. [12] DUFFIE D,LANDO D.Term structures of credit spreads with incomplete accounting information[J].Econometrica,2001,69(3):633-664. [13] 郭军,张道宏,王琼,等.非对称信息下信用违约互换风险交易的博弈分析[J].西安理工大学学报,2003,19(3):279-283. [14] 陈庭强,何建敏.基于复杂网络的信用风险传染模型研究[J].软科学,2014,22(2):1-10. [15] MORA,N.Lender exposure and effort in the syndicated loan market[J].Journal of Risk and Insurance,2015,82(1):205-252. [16] BOLTON P,OEHMKE M.Credit default swaps and the empty creditor problem[J].Review of Financial Studies,2011,24(8):2617-2655. [17] PARLOUR C A,WINTON A.Laying off credit risk:loan sales versus credit default swaps[J].Journal of Financial Economics,2013,107(1):25-45. [18] 陈庭强,马百超,王冀宁.基于CDS的交易对手信用风险传染影响因素研究[J].金融理论与实践,2018(6):16-22. [19] MINTON B A,STULZ R,WILLIAMSON R.How much do banks use credit derivatives to hedge loans?[J].Journal of Financial Services Research,2009,35(1):1-31. [20] GOPALAN R,NANDA V,YERRAMILLI V.Does poor performance damage the reputation of financial intermediaries?Evidence from the loan syndication market[J].Journal of Finance,2011,66(6):2083-2120.

- 基于现代学徒制的高职会计专业教学模式改革研究

- 高职院校市场营销专业创新创业体系建设

- 高校声乐教学的发展现状和有效策略分析

- 探索基于职业化视角的高校会计教学模式的构建与创新

- 关于高校篮球运动训练实践中核心力量训练的作用探析

- 基于创客空间的创业基础课“四真”实践教学模式设计与实践

- 高校护理专业教学中仿真模拟实训的应用分析

- 河南省人口老龄化的产业结构升级效应研究

- 初中历史教学中情境教学法的运用

- 文学作品的思想政治教育功能研究

- 高职院校图书馆阅读推广存在问题与推广措施

- 探究信息网络时代运用微信平台全面推进医院党建工作

- 浅谈中国当代人居环境可持续发展的重要性

- 河北民办高校众创空间的建设模式创新探索

- 探析高校学生管理工作精细化管理

- 利用低结构材料促进幼儿在生活中提高创造力的策略研究

- 乡村振兴战略下贫困地区精准扶贫推进策略研究

- 大数据时代医学院校学生党建工作的改革创新

- 浅析激励干部职工担当、促进干部职工干事的举措

- 浅谈燕国的七座都城

- 基于社会主义核心价值观下的高职院校校园文化建设

- 浅析中西方文化差异及其对文学翻译的启示

- 中西方文化差异下语言文化和翻译的相关性及科学翻译策略选择

- 探究成都101工厂、禾创药业仓库的工业遗产保护

- 基于高职旅游教育实践性教学特色建设的思考

- prebeset

- prebesets

- prebesetting

- prebestow

- prebestowal

- prebestowals

- prebestowed

- prebestowing

- prebestows

- prebetray

- prebetrayal

- prebetrayals

- prebetrayed

- prebetraying

- prebetrays

- prebless

- preblessed

- preblesses

- preblessing

- preblest

- preblockade

- preblockaded

- preblockades

- preblockading

- prebook

- 倚强仗势

- 倚强凌弱

- 倚强凌弱非君子

- 倚待

- 倚恃功劳

- 倚扉而望

- 倚托

- 倚望

- 倚杖

- 倚杖而行

- 倚杵

- 倚柱

- 倚柱惊雷

- 倚栏

- 倚梧桐

- 倚楹

- 倚槛

- 倚爱

- 倚玉

- 倚玉之荣

- 倚玉偎香

- 倚玉蒹葭

- 倚瑟

- 倚社凭城

- 倚窗