任艳 谢瑞峰

摘要:融资渠道狭窄、资金需求不足、资本结构调整缺乏弹性导致中小板上市公司资本结构不合理,成为制约我国中小企业发展的瓶颈。本文通过对中小板上市公司财务数据的分析,从中小板上市公司资本结构的现状及影响因素着手,选择54家大型城市中小板上市公司的财务数据进行实证分析,认为我国现有的中小板上市公司资本结构不合理,并提出相应的建议和措施。

关键词:资本结构 中小板上市公司 影响因素 结构优化

一、研究背景与意义

资本结构是指债务资本与权益资本的比例关系,是企业的一个重要的筹资决策问题。最佳资本结构是使股东财富最大或股价最大的资本结构。企业的资本结构在很大程度上决定着企业的偿债和再融资能力,决定着企业未来的盈利能力,是企业财务状况的一项重要指标。我国中小企业的发展,与其能否获得足够的资金支持密切相关。然而,融资的困境与资本结构的缺陷严重制约着中小企业的健康发展。

目前我国中小板上市公司资本结构呈现如下四个特点:第一,中小企业资产负债率低,融资渠道狭窄。第二,我国中小板上市公司内源融资比例低,外源融资比例高。第三,我国中小企业偏好股权融资。第四,我国中小板上市公司流动负债比率过高,长期负债比例偏小,资本结构调整弹性小。

由于现有的研究针对我国资本市场,尤其是中小板上市公司资本结构的研究比较少,中小板上市公司在我国国民经济的作用日益增大,中小板有别于主板,在资本结构方面有一定的特殊性,因此本文研究中小板上市公司资本结构,寻求优化措施。

二、国内外研究现状

国外对资本结构与企业价值的探讨,最早开始于1958年,MM理论指出盈利性高的企业倾向于低的负债,盈利性高的上市公司倾向于采用配股的方式来获得外部融资。Booth选用发展中国家的新兴市场作为研究样本,发现对发展中国家资本结构产生影响的因素与发达国家的相类似,据此分析其达到最优资本结构的途径。

我国对于资本结构的研究主要是针对企业如何通过负债经营,有效利用财务杠杆,实现企业价值。大致分为三个方面:对资本结构各种影响因素的测度和筛选,资本结构经济效果的度量,对西方资本结构理论的检验。韩传模、孙青霞(2006)以以往研究文献为基础,对我国资本结构领域内的实证研究成果进行分析回顾,认为我国资本结构研究主要集中在三个方面,资本结构基本理论研究、资本结构经济绩效研究、资本结构影响因素的研究。朱德新和朱洪亮(2007)则发现中小企业的融资决策遵循“内部融资、负债融资”的次序,既不符合权衡理论,也不符合最优融资顺序理论。崔学刚(2008)认为中小企业的特质决定了其融资行为和资本结构决策。高俊山、李占雷(2008)对其2004—2006年期间的面板数据建立模型实证分析,提出对资本结构优化的建议。杨亚娥(2009)认为中小企业在我国的经济地位日益突出,成为活跃的经济增长点。侯正军(2011)以中小板上市公司为样本进行实证研究得出长期负债率与企业资本结构呈现正相关,资产负债率与会计利润显著负相关。

国外关于资本结构的研究十分成熟,将经济理论融入于实际的经济生活中。在对资本结构的研究方法上由静态模型向动态模型转换,关于资本结构的理论更多地考虑与自身国家的匹配程度,具有较强的实践性。国内研究主要是对资本结构影响因素的分析研究和资本结构与企业绩效的关系探讨,以中国上市公司的数据为基础进行资本结构的研究比较少,分析过程缺乏针对性,研究结果缺乏说服力。

三、研究设计

(一)样本选取

由于金融行业类上市公司与其他行业的不同融资特征,因此本文将中小板中的金融类上市公司剔除,同时,为减少遗漏观测值,确保数据的有效性、一贯性及集中性,保证样本之间的可比性和目标调整模型的客观适用性,在统计分析的过程中,将在检验期间缺少时间序列数据的公司排除在外。

因此本文以我国中小企业经济发展迅速、资本结构相对较好的的城市——北京和上海为例,剔除财务报表暂未报出的公司和ST公司,共选择54家中小板上市公司2013年数据,分析其资本结构。数据来源于国泰安数据库、巨潮咨讯网以及上市公司年报等,有些数据是直接获得,有些数据是加工取得,将这些数据运用excel、SPSS软件等进行处理,采用回归分析进行研究。

(二)研究假设

1.中小板上市公司中,盈利能力越高,负债率越低,越倾向于采用配股的方式,呈现负相关关系。

2.中小板上市公司中,抵押担保是其融资的主要手段,资产担保价值与财务杠杆比例呈现正相关关系。

3.中小板上市公司具有较高的成长性,高成长性企业进行融资时更偏好权益性融资,成长性与财务杠杆负相关关系。

4.中小板上市公司的偿债能力越强,其财务杠杆越高,二者呈现正相关关系。

(三)变量选取

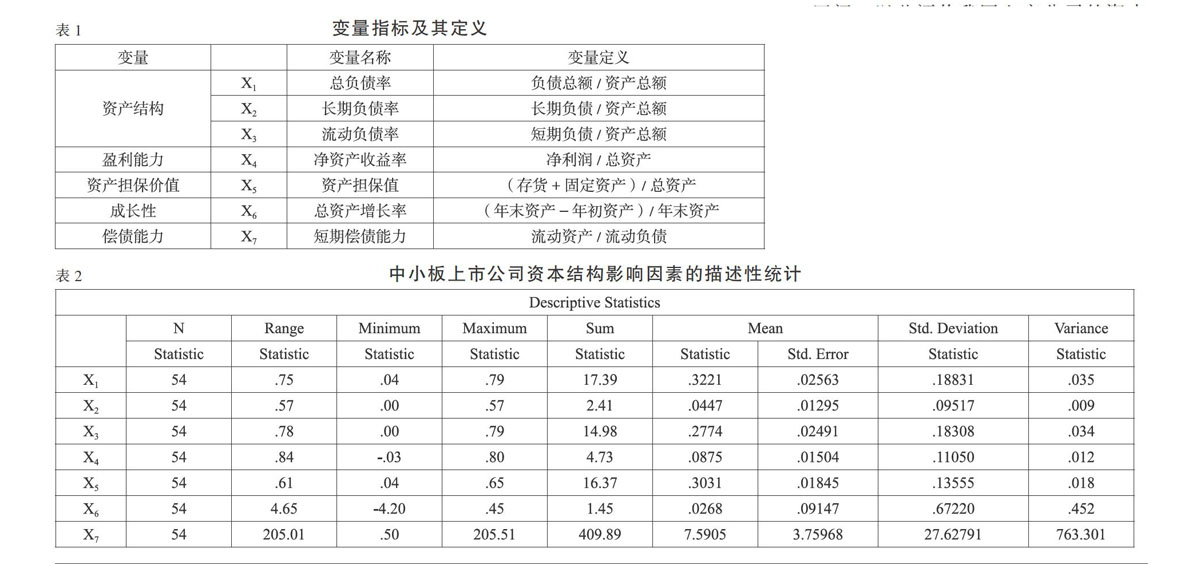

资本结构受到宏观、微观多重因素的影响。在微观层面,资本结构容易受到企业规模、公司盈利能力、资产担保价值、公司的成长性等因素的影响。因此本文以下述因素为变量(见表1)。

四、实证分析

(一)运用SPSS进行描述性统计

从表2可以看出,第一,中小企业总负债率整体偏低,平均值在32.21%,远远低于我国大型企业的资产负债率水平。总资产负债率、长期资产负债率和短期资产负债率的均值和中位数存在明显差异,均值分别为32.21%、4.47%、759.05%,说明我国中小板市场主要依赖于短期负债,长期负债所占的比重较小,有的企业甚至没有长期负债。过多依赖于短期负债容易加剧公司现金流的拮据,严重时容易产生资不抵债的情况甚至破产。第二,中小企业资产负债率、短期负债率最大、最小值之间差距较大,两级分化的情况较为突出,其中,最大的资产负债率达到0.79,最小的只有0.04,反映出中小板上市公司的融资结构不尽相同。第三,中小板市场的盈利能力普遍偏低,平均净资产收益率仅为8.75%,最小值出现负值,反映了中小板上市公司难以利用内外部资金有效融资以创造价值。总资产平均增长率和短期偿债能力比率分别为2.68%和759.05%,资产的增长更多依赖于短期融资,对长期资金的融通较少,也反映了我国中小板上市公司资本结构的不合理。第四,资产担保价值较高,平均值达到了30.31%,一方面反映了中小板上市公司资金融通的困难,需要借助一部分抵押担保,另一方面也反映了这种不合理的资本结构和融资结构从某种程度上束缚了中小企业的发展。从时间序列的趋势来看,中小企业资产规模呈现上升趋势,成长性有所提高,但是借助短期资金融资和资产负债率较低的现状仍然没有较大的改善。

(二)相关性分析(见下页表3)

净资产收益率、总资产增长率和总负债率呈现反向关系,可以得出企业的盈利能力、成长性和资本结构呈现负相关,它们均在0.01和0.05的水平上显著。其他的因素如资产担保价值和偿债能力与资本结构呈现正相关,上述假设均成立。

以上是对影响资本结构相关因素的实证分析,分析了这些相关因素与资本结构之间的正负相关性,以及目前这些相关影响因素的大小,由此作为判断我国中小板上市公司资本结构是否合理的依据。

(三)回归分析

运用SPSS进行主成分分析,各因子的得分见下页表4。

软件自行筛选出3个主成分,对原始信息的涵盖量达到78.193%,较为理想(见下页表5)。

F1=0.486X1+0.060X2+0.469X3-0.116X4+0.154X5-0.050X6-0.041X7

F2=0.146X1+0.505X2-0.112X3+0.046X4-0.027X5+0.003X6+0.494X7

F3=0.002X1-0.005X2+0.005X3+0.548X4+0.248X5-0.513X6+0.013X7

假设:W=(28.653%,55.316%,78.193%),则评价的综合得分Z为:Z=W(F1,F2,F3)T

运用上述建立的综合评价模型,计算得出中小板上市公司的综合得分Z,确定中小板上市公司最佳资本结构区间,以此评价我国上市公司的资本结构状况。一般认为,我国中小板上市公司的最佳资本结构区间为Z在0.015—1之间,Z越大,其资本结构越合理。综合得分Z在-0.05—0.015之间的上市公司,其资本结构较为合理。综合得分Z在-1—0.005之间的上市公司,其资本结构不合理,Z越小,其资本结构状况越差。

五、结论及建议

中小企业的融资需求与资本结构存在较大的差异,我国中小板上市公司的融资需求偏好股权融资,其成长性、盈利水平、资产担保价值、企业自身的偿债能力对中小板上市公司融资需求与资本结构的选择有较大的约束和影响。对于本身就具有高风险的中小企业来说,提高风险价值管理水平,进行科学融资决策具有重要意义。

第一,根据企业的盈利能力、成长性、偿债能力对财务杠杆的相关作用,确定合适的资本结构,提高自身素质,增强融资能力。企业只有盈利时才能发挥负债的节税作用,也只有资本收益率高于负债利率,股东实际收益率才能高于资本收益率。中小企业应按照国家产业政策扶持的方向发展,利用自身的资源,增强自身的实力和信誉使更多的金融资源流向中小企业。其次,中小企业要转变观念,立足于企业的长远发展,不断加强自我积累,加强内源融资的力度。建立健全中小企业的管理制度,提高信息透明度,完善资本结构。根据盈利能力、成长性和偿债能力等对资本结构的影响因素进行适当调节,增强融资效率与资本结构的弹性。

第二,完善中小企业信用评级制度和信用担保体系,实现多层次债券交易市场体系,改善其对股权融资的过度偏好。信用评级结果对债券发行者会构成严格的成本约束,直接影响到该债券的市场价值。通过建立健全担保机构的补偿机制,鼓励中小板上市公司信用担保机构出资人资本金投入,根据实际情况,完善中小板上市公司信用担保体系;完善针对中小板上市公司税收优惠的政策性支持,推进其他金融机构的互利合作,建立针对中小企业有效的信用评级制度可以降低社会的信息成本,控制市场风险。同时,针对我国企业债券市场规模偏小、品种单一等情况,改变企业债券发行的审核方式,增加债券流动性,有效降低公司债券风险,促进债券市场的发展,切实为中小企业债务担保提供便利的条件,建立健全的资本结构。

第三,建立资本结构动态优化机制,完善融资服务体系。通过产业集群或行业协会寻求集中授信,建立和完善中小企业开放的信息服务平台,联合政府力量扶持中小企业的发展,成立投资基金,解决部分中小企业信用缺失所带来的融资难问题,为金融机构等众多资金供应者尽可能地提供关于中小企业发展的有关信息,为中小企业融资提供更多渠道,改善债务资本结构。通过多种机制,实现对经营者的约束和激励、增加中小企业债权融资的比例、完善资本结构、实现股东权益最大化的目标。根据资本市场的具体变化,调整针对中小企业融资的法律法规和政策,为中小企业创建宽松的融资环境。

中小企业资本结构是多因素、多层次、多变量集合而成的复合型问题。不同性质的中小企业根据股权资本与债务资本的不同特点建立稳定的财务结构,要降低融资成本和融资风险,实现资本结构的优化。X

参考文献:

[1]Booth.Aivazian.Demirguc-Kunt,Maksimovic.Capital structures in developing countries [J].Journal of Finance,2001,(56):87-130.

[2]韩传模,孙青霞.中国资本结构实证研究方法的思考[J].会计研究,2006,(9).

[3]崔学刚,杨艳艳.我国中小企业融资需求与资本结构选择研究——基于中小上市公司的实证检验[J].北京工商大学学报(社会科学版),2008,(11):58-66.

[4]高俊山,李占雷.中小企业资本结构选择的影响因素——基于中小企业的实证[J].企业经济,2008,(1):166-168.

- 关于加强不动产登记管理工作的思考

- 中国碳排放在国际交易中的现状、问题和对策研究

- 浅谈民族文化旅游面临的问题及发展对策

- 改革开放以来我国统计调查体系发展的思考

- 外资对苏南地区经济发展的影响

- 试析竞技武术套路难度动作与经济发展历程及对策

- 电子商务市场营销策略的优化研究

- 移动电子商务视觉营销存在的问题

- 我国企业市场营销战略的创新与对策研究

- 基于品牌价值的企业竞争力分析

- 宁波牙博士口腔医院营销策略研究

- 短视频应用的营销策略分析

- 整合营销传播在B2C电商企业中的应用

- 基于电商环境下企业市场营销渠道的整合分析

- 养老服务机构的营销管理体系构建研究

- 国产汽车销售渠道及营销管理分析

- 新媒体电子商务环境下房地产销售策略研究

- 校园商贸新模式的探索与研究

- 生鲜电商发展下阳澄湖大闸蟹网络销售发展研究

- 消费者网购风险现状分析

- 会计电算化对财务审计的影响分析

- 河南省旅游景区网络营销问题分析

- 涪陵榨菜网络推广现状研究

- 跨境电子商务物流模式及其演进方向初探

- VR技术在电子商务领域的应用研究

- fixation

- fixations

- fixed

- fixed asset

- fixedasset

- fixed capital

- fixedcapital

- fixedcost

- fixed cost

- fixedcurrency

- fixed currency

- fixed deposit

- fixeddeposit

- fixedexpense

- fixed expense

- fixed income

- fixedincome

- fixedinterestsecurity

- fixed-interest security

- fixed investment

- fixedinvestment

- fixed line

- fixedline

- fixedly

- fixedness

- 羞帽

- 羞得脸上出汗

- 羞忿

- 羞怍

- 羞怒

- 羞怩

- 羞怯

- 羞怯怯

- 羞恧

- 羞恶

- 羞恶之心

- 羞恶之心,人皆有之

- 羞恼

- 羞恼变怒

- 羞恼成怒

- 羞惭

- 羞惭不语

- 羞惭冒昧

- 羞惭忧伤

- 羞惭恼恨

- 羞惭惊恐

- 羞惭惊愕

- 羞惭惭

- 羞惭感荷

- 羞惭愤怒