徐雯

摘要:企业的资本结构受到宏观、微观等多方面因素的影响。本文针对我国电信运营行业资本结构普遍存在的资产负债率偏低、负债结构不合理等问题,提出了运用多目标规划法优化资本结构的观点,建立了基于多目标规划法的资本结构决策模型,并以2014年为例,在该年现有的资产规模下,基于多目标规划模型得出中国电信、中国移动和中国联通的资产负债率,并用财务杠杆效应对其进行了验证。

关键词:资本结构 电信运营商 多目标规划

长期以来,人们都用企业价值最大或资金成本最低作为判断企业资本结构是否最优的标准。但是,这种判断标准存在局限性:一方面,筹资决策中考虑的目标和约束过于单一;另一方面,在现实生活中,最优资本结构是很难达到的,企业实现的资本结构是次优资本结构,最优资本结构包含于次优资本结构所属的区间中。我国电信运营行业资本结构普遍存在资产负债率偏低、负债结构不合理等问题,而影响其资本结构的因素非常多,应该综合考虑多个标准,如“企业综合资本成本最小”“企业价值最大化”等。在进行某一具体财务目标的资本结构决策时,这些标准彼此都相互联系,为了克服以资金成本最低或价值最大化作为企业筹资结构标准的单一性,将多个财务目标有效的统一起来,本文引入了多目标规划方法进行资本结构决策,试为我国电信运营商选择符合企业实际的资本结构,改善经营管理,提高企业价值提供依据。

一、多目标规划方法下电信运营商资本模型

(一)模型的构建

1.基本条件的目标规划。本文提取了以下五种因素作为研究对象:资本结构、企业盈利能力、企业经营风险、企业成长性和企业偿债能力。它们对资本结构的影响程度不同,在作为企业的规划目标时,可以通过层次分析法分析的结果排定他们的优先级次,设为:P1>P2>P3>P4>P5,并分别引入它们的正负偏量di+和di-(i=1,2,3,4,5)。企业的资本结构由债务资本和权益资本各项目构成,所以,将企业的负债和权益与资产总额的比例分别设为模型中的两个基本变量Vl和Ve。

(1)资本结构的目标规划。资本结构有广义和狭义之分,本文是以狭义的资本结构为研究对象,即是指长期的股权资本与债权资本的构成及其比例关系。与股权资本相比,债务资本负担的资本成本较低,还可以利用负债的财务杠杆效应,所以企业负债是有很大好处的。但是,负债也要适当,因为过高的债务会增加企业的财务风险,企业投资者要求的必要报酬率也会相应提高,使得企业的加权平均资本成本提高。另一方面,若股权融资比例过高,企业就会失去财务杠杆带来的利益和避税优势,而且对于电信运营企业来说,其资本结构的一个重要特点就是权益融资比例过高,负债融资比例较低,需要进行适当调整。在多目标规划中,可以用正负偏量的关系表达式来说明债务融资与权益融资要适中的问题,即:不希望d1+>0,d1-=0出现,也不希望d1+=0,d1->0出现,d1+和d1-越小越好,所以表示为:minz=d1++d1-。

(2)盈利能力的目标规划。要判断企业的盈利能力如何,就应分析股东权益的收益水平,所以本文选取了净资产收益率指标,用以衡量企业运用自有资本的效率。指标值越高,说明投资带来的收益越高。一般来说,企业借入资本的增加会导致净资产收益率的上升,反之亦然。对于企业来说,为了实现股东财富最大化的目标,应尽可能使净资产收益率提高,超过净资产收益率的预期值,而不希望其小于预期值,即:不希望d2+=0,d2->0,希望d2-尽量小,所以有目标函数:minz=d2-。

(3)偿债能力的目标规划。偿债能力分为短期偿债能力和长期偿债能力,本文分析的是长期偿债能力,并以利息保障倍数作为规划企业偿债能力的指标。利息保障倍数是指企业息税前利润对利息费用的倍数。只要利息保障倍数足够大,企业就有充足的能力支付利息,反之亦然。对于长期债务来说,不需要每年还本,但需要每年付息,所以债权人就通过分析利息保障倍数指标,以此来衡量债权的安全程度。在本文中,以近五年电信运营行业的平均利息保障倍数作为各企业的目标数。对于企业来说,当然希望本企业的利息保障倍数高于行业的平均水平,即:使d3+=0,d3-<0,所以目标函数可以表示为:minz=d3-。

(4)经营风险的目标规划。经营风险,是指在企业的生产经营过程中,由于供、产、销各个环节不确定性因素的影响所导致的企业资金运动的迟滞进而导致企业价值的变动。经营风险的影响因素包括非财务因素和财务因素,这里主要讨论财务因素中的筹资风险对企业经营带来的影响。

目前,零负债经营的企业可以说是非常少见的。而企业负债经营就存在财务杠杆,财务杠杆对企业有正效应也有负效应,在预期能为企业带来收益的同时也存在风险。因此,企业在筹借资金时,还要权衡举债经营的风险程度,进行有效的风险管理,使风险与收益相匹配。以资产报酬率的标准差(F)表示财务风险,那么企业经营所承担的风险可表示为:

ω=F×(1-T)÷(1-V1) (1)

式中,ω为企业经营风险,F为财务风险,T为企业所得税税率。

对企业来说,当然希望所承担的经营风险越低越好,不要超过目标值,即希望d4+尽量小,所以此时的目标函数可以表示为:minz=d4+。

(5)成长性的目标规划。传统的资本增值保值率指标忽略了权益资本成本客观存在的事实,不能很好地反映企业净利润的增长,因此本文选用了经济增加值(EVA)这一指标作为资本增值保值的代替指标来反映企业的成长性。经济增加值,是企业一定时期的税后营业利润与投入资本的资金成本的差额。它考虑了企业的权益资本成本,只有当企业的净利润能弥补权益资本成本时才能保值。计算公式为:

EVA=税后净营业利润-权益资本成本总额=税后净营业利润-调整后资本×权益资本成本率

如果EVA>0,则表明企业获得的收益高于为获得此项收益而投入的资本成本,反映了企业的成长;相反,如果EVA<0,则表明企业未能保值,阻滞了企业的成长。所以,对企业而言,目标在于使EVA值尽量大,不希望EVA值小于目标值,即:不希望d5+=0,d5->0,而使d5-尽量小,所以有目标函数:minz=d5-。

以上是各个目标规划后得出的目标函数,可以统一表示为以下的目标函数:

minz=P1(d1++d1-)+P2d2-+P3d3-+P4d4++P5d5- (2)

2.基本条件的约束设置。

(1)企业资本由权益资本和债务资本构成,它们与资产的比率分别为Ve、Vl,且两者之和为1,即:

Ve+Vl=1 (3)

(2)在现有的经营状态下,若企业能保持预期的盈利,则企业的净资产收益率不小于r,约束条件为:

e×(1-T)÷(1-V1)+d2--d2+=r (4)

(3)企业的利息偿还能力应尽可能达到行业的平均水平,所以企业的利息保障倍数不小于近五年的行业平均水平φ,则约束条件表示为:

(K×e+K×Vi×i)÷(K×Vi×i)+d3+-d3-=φ(5)

式中,K为现有资产总额,e为总资产报酬率,i为平均负债利息率。

(4)根据企业的实际经营条件和股东要求的报酬率,承担的经营风险不大于ω,则约束条件可表示为:

F×(1-T)÷(1-V1)+d4--d4+=ω(6)

(5)在企业合理的资本结构下,资本的经济增加值(EVA)应大于0,则约束条件为:

K×e×(1-T)-K×Ve×Ke+d5--d5+=0 (7)

式中,Ke为权益资本成本率。

(二)模型的应用

1.样本数据的来源。本文数据来自于中国电信、中国移动和中国联通官方网站所披露的年报。

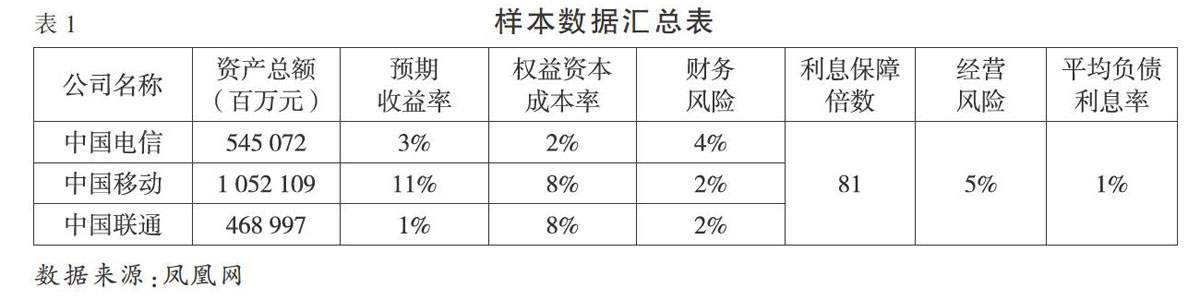

2.样本数据的选取。由于数据的处理会影响研究结果,并且运营商近几年的资产总额等指标数据变动不大,本文不进行纵向比较研究,所以截取了中国电信、中国移动和中国联通2014年的财务报表中的资产总额数据,表1中其他指标的分析数据取自三大运营商2012—2014年财务报表中相关的部分。

3.样本数据汇总统计。根据构建的资本结构影响因素基础模型以及目标函数,结合中国电信的相关数据,本文选用了LINDO软件来进行分析,中国电信的资产负债率为60%,所有者权益与资产总额的比率为40%。同理,中国移动和中国联通的资产负债率、权益与资产总额的比率分别为:71.5%和28.5%,76.75%和23.25%。将运用多目标规划模型计算出的资产负债率与各运营商目前的资产负债率进行比较,可以得出现有资产负债率偏低的结论。该结论可以运用财务杠杆效应进行分析验证。

二、结论

资本结构是影响公司治理、财务治理和企业价值的关键问题。理论上存在最优资本结构,但实际中影响企业资本结构的因素多而复杂,要找到最优资本结构是比较困难的。因此,企业应考虑在定性分析的基础上运用定量分析来决定企业的最优资本结构。基于多目标规划法下的资本结构模型克服了以往模型的缺陷,综合考虑影响企业资本结构的多种因素,从而能使企业作出较为合理的决策。

参考文献:

[1]王小娟.资本结构与EVA相关性的实证研究[J].商业会计,2015,(4).

[2]李澍,孟栋.中小板制造业上市公司资产流动性和资本结构的相关性分析[J].财会月刊,2011,(26).

[3]徐少鹏.上市公司经营风险对资本结果影响研究[D].浙江大学,2011.

[4]李永猛.资本结构对企业绩效的影响[J].时代报告,2012,45(8).

[5]刘恋.关于民营资本进入电信业的几点思考[J].中国管理信息化,2013,(3).

- 初中道德与法治课开展时政教学的方法初探

- 中学英语智慧课堂的建构研究

- 参照初中物理特点为学生创造发展性多元化初中物理课堂

- 浅谈高中数学课堂中的讲授与自主

- 问题引导式课堂讨论在高中生物教学中的运用

- 如何活跃小学语文课堂教学氛围

- 把握教学起点增强课堂实效

- 小学低年级语文课堂教学中的识字策略

- 浅析微课在初中语文教学中的应用

- 巧借微课窗口,洞悉地理之深邃

- 情境教学法在初中语文课堂中的实践应用

- 小学语文课堂中如何创设情境激发学生学习兴趣

- 荆棘鸟

- 构建初中数学高效课堂的有效策略研究

- 浅谈微课程在小学数学“空间与图形”教学中的应用

- 信息化时代高中政治教学课堂重构路径探析

- 阶梯游戏设计玩出空间观念

- 初中英语翻转课堂模式现状分析及对策研究

- 得学习之法,品语文之真

- 引人入胜不如引人入境

- 现行统编教材下农村小学语文课堂问题略谈

- 高职体育教学中如何激发学生的学习兴趣

- 少儿趣味田径器材对小学生灵敏性的培养

- 拓展训练在初中体育教学中的实践探索

- “闯关”在小学立定跳远教学中的巧用

- lappers

- lapping

- laps

- lap's

- lapsable, lapsible

- lapse

- lapsed

- lapse into

- lapse into sth

- lapser

- lapsers

- lapsers'

- lapses

- lapses'

- lapse²

- lapse¹

- lapsing

- lap sth up

- lap sth ↔ up

- laptop

- laptop-computer

- laptops

- lap up

- lap²

- lap¹

- 惨怛

- 惨急

- 惨怨

- 惨恤

- 惨恨

- 惨恸

- 惨恻

- 惨悴

- 惨悸

- 惨悼

- 惨惕

- 惨惨

- 惨惨幽幽

- 惨惶

- 惨愦

- 惨慄

- 惨懔

- 惨戚

- 惨戮

- 惨文

- 惨无人理

- 惨无人道

- 惨无天日

- 惨景

- 惨暗