宋闪闪

摘要:本文以2012—2014年以中药生产为主营业务的上市公司的数据作为研究样本,研究高管激励机制对中药生产企业业绩的影响以及在不同职权分工状态下,高管薪酬激励是否发生变化。研究发现:高管薪酬激励机制与中药生产行业的业绩呈正相关关系,在两职兼任状态下激励作用更大,且公司的规模越大,激励作用也就越大;在公司规模较大时,适当将权力分散有利于公司业绩的提高。

关键词:高管薪酬 激励机制 公司业绩 公司规模

一、引言

美中药生产行业由传统的生产工艺转向现代工艺,竞争也越来越激烈,企业的管理模式也必须随之改变。所有权与管理权的两权分离产生了代理成本,为降低管理者道德风险和逆向选择风险,适当提高高管薪酬和高管持股成为降低代理成本的首要选择。前人的研究说明高管薪酬与公司的价值之间呈正相关关系,很多学者也证明这一论点,但是中药生产行业与制造业有很大的差异,外部竞争环境和外部风险也截然不同,所以激励机制的影响也可能存在明显的差别。

高管薪酬激励机制在国外得到充分的运用,但在我国还有很多尚未解决的问题,如货币收入低、不同行业的差异很大、结构单一等,这些问题的存在,大大弱化了薪酬激励机制的作用。目前对高管薪酬激励与企业业绩之间的关系的研究主要是针对全部上市公司,并没有针对中药生产行业进行单独的研究,基于此,本文对我国中药生产上市公司的高管薪酬激励和企业的绩效进行实证研究,并在此基础上分析出中药生产行业持续发展的方向。

二、文献回顾

(一)国外研究现状

国外对于高管薪酬激励与企业绩效的研究,是从高管薪酬的总额与企业绩效的关系开始,例如Murphy(1985)以货币薪金报酬加上股票期权作为高管总薪酬,以企业的销售额、股票指数、股票变动作为自变量进行回归分析,得出高管报酬与公司业绩之间呈正相关关系。Faulkender 和 Yang(2010)运用相对业绩评价理论,在考虑企业规模的情况下得出企业相对业绩对企业的业绩起到激励作用的结论。

前期对高管激励机制的研究主要集中整个市场以及薪酬总额,后来很多学者集中研究高管薪酬激励在某一行业的应用。还有一部分学者开始关注高管薪酬结构与企业绩效的关系。Genhart 和 Milkovich(1990)研究发现薪酬的多样性与企业的盈利能力存在正相关关系。Leonard(1990)通过分析美国大型企业的薪酬情况发现拥有长期激励计划的公司要比没有制定长期激励计划的公司有更高的股权回报率。

(二)国内研究现状

与国外相比,我国对高管薪酬激励与企业绩效相关性研究相对滞后,由于我国的经济环境和市场机制不同,国外很多理论并不能解释我国的经济现状,所以在对高管薪酬激励的研究上没有统一的结论。杨瑞龙(1995)对我国家电上市企业研究发现,高管薪酬与企业股权和业绩无关。张俊瑞(2003)用深沪两市上市公司数据研究表明高管薪酬的自然对数与每股盈余之间存在正相关关系。曹晓丽、杨敏(2014)研究表明我国上市公司高管激励机制并没有得到充分应用,我国有必要加强对它的管理和研究。王艳华(2015)通过相对业绩理论,提出在房地产行业除了考虑本企业的经营业绩外还要考虑同行业、同规模企业的业绩,用来分析高管的经营能力,以确定薪酬标准。

综上所述,国外对高管薪酬激励机制的研究已经形成统一的结论,就是高管薪酬与企业的绩效呈正相关关系。但这个结论在我国并不适用,很多研究表明这两者之间没有相关关系或负相关关系,这可能是因为我国的经济体制与国外不同,而且我国企业在公司治理中,并不是很重视薪酬。

三、研究设计

(一)理论假设

代理理论认为,管理者和所有者之间的信息不对称,会加大公司的代理成本,为了降低代理成本,协调所有者与管理者之间的利益冲突,所有者会和权力者签订“薪酬-业绩”契约,使得管理者也能分享公司的利益,这样管理者为了自身利益会主动提高企业的盈利能力,这种将公司业绩与薪酬紧密结合的方式能够降低道德风险和代理成本。据此,本文提出如下假设:

假设1:中药生产上市公司经营业绩与高管年度报酬呈正相关关系。

在确定高管薪酬时除了要考虑企业的绩效外,还要适当地考虑企业的规模,当公司规模较大时,高管需要付出相对较大的努力,为了管理好公司,高管需要关注的也就越多。有时候大规模的公司能够获得较好的融资机会和投资机会,公司的盈利能力相对来说要高,所以他们对高管薪酬的定位也就越高。所以,本文认为,上市公司资产规模越大,高管薪酬越高,企业业绩与高管年度报酬的相关性越大。据此,提出如下假设:

假设2:中药生产上市公司资产规模越大,高管薪酬越高,企业业绩与高管年度报酬相关性越大。

两权分离是产生代理成本主要原因,如果董事长兼任总经理也就没有代理成本,信息不对称也不会产生,此时高管的薪酬并不是高管从企业获得主要收益,企业价值的提高才是其价值的体现,所以董事长为了自身的利益会努力提高企业的经营业绩和盈利能力。据此,本文提出如下假设:

假设3: 中药生产上市公司中总经理与董事长两职兼任会强化高管激励机制。

(二)理论模型

针对假设1、2,构建的模型为:

ROA=α0+α1Pay+α2Size+α3Lev+ε

针对假设3构建的模型为:

ROA=α0+α1Pay+α2Size+α3Lev+α4Power+ε

四、实证分析

(一)变量的选取(见表1)

本文以2012—2014年在深沪两市以中药生产为主营业务的47家A股上市公司的数据为样本进行分析。共取得141个数据,采用混合回归的研究方法,主要通过SPSS 22和EXCEL数据处理软件进行数据分析,其中高管薪酬、资产负债率、总资产收益率、公司规模以及两职兼任情况等数据来自国泰安和巨潮网的年报数据。

(二)实证检验

1.描述性统计检验(见表2)。

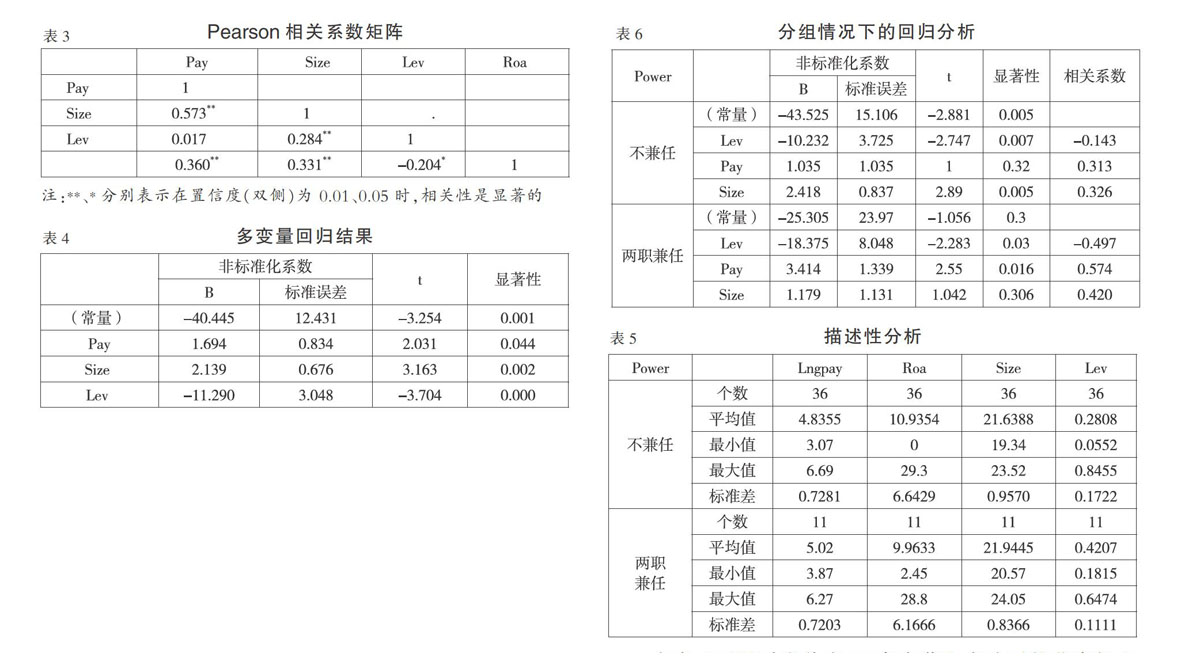

从表2可看出,中药生产上市公司的高管薪酬水平差距较大,说明薪酬机制在中药生产行业应用并不完善,职业经理人的待遇差别较大,其平均水平约为57.24万元,而我国上市公司高管薪酬均值约为64.25万元,二者相差较大,说明中药生产行业的薪酬激励不足,不利于管理层管理水平的提高。

2.相关性检验(见下页表3)。表3表明企业的盈利能力Roa与企业高管薪酬呈显著正相关,这与前面假设1相符,但是这并不能说明假设成立,仍需要做进一步的回归分析。但是管理者掌握的资产大小与其薪酬之间并不存在显著正相关关系,这与假设管理者掌握资产越多,其薪酬越多不相符。

3.回归分析检验(见下页表4)。表4多变量回归结果研究发现:高管薪酬对中药生产公司的sig小于0.05,说明高管薪酬与企业业绩显著正相关,合理运用高管薪酬能够提升中药生产企业的业绩,证明了假设1。另外,公司的规模与高管薪酬显著正相关,说明公司规模越大,高管薪酬越高,高管对企业业绩的影响也就越大,验证了假设2,公司的规模对中药上市公司的业绩起到一定的促进作用。

4.两权是否分离状态下的实证分析(见表5)。

由表5可以看出共有36家中药生产公司的董事长和总经理的职位是分开的,也就是说大多数公司都存在代理成本和信息不对称的问题。两职兼任条件下的平均高管薪酬要比分离的均值大,说明中药生产企业并没有重视高管薪酬激励机制的作用,只关注自身的利益。但是企业的平均总资产收益率在不兼任的条件下要高于两职兼任情况,说明将公司的管理权与所有权分离在一定程度上有利于公司业绩和盈利能力的提高。

从表6对两职兼任情况分组进行回归分析可以看出,在两职兼任的情况下,高管薪酬对企业业绩的相关系数为0.574,大于不兼任条件下的0.313,所以两职兼任对公司绩效的促进作用更加明显。这是因为两职兼任,高管拥有更高的权利,所以管理层权力越大,高管薪酬越高,对企业的经营绩效越有利。所以在中药生产行业应该推广所有权与控制权的两权统一,这样不仅可以降低代理成本,还能促进公司业绩的提高,证明了假设3。

从回归结构得出:高管薪酬(Pay)、公司规模(Size)与公司的经营业绩呈正相关关系。在两职兼任情况下相关系数为0.42大于不兼任情况下的0.326,但是变量的系数却是不兼任(2.418)要大于兼任(1.179),这说明,当公司规模较大时,两权分离对公司的盈利能力促进作用更大,中药生产上市公司更加适合的管理方式是两权分离。

五、研究结论

通过实证分析,本文得出以下结论:(1)中药生产上市公司的高管年薪与公司业绩呈显著正相关关系,企业高管年薪差距不是很大,再加上与上市公司平均薪酬差距较大,激励效果不是很明显,所以中药生产企业要重视高管薪酬激励机制的建设。(2)中药生产上市公司资产规模越大,高管薪酬越高,企业业绩与高管年度报酬相关性越大。(3)中药生产上市公司中总经理与董事长两职兼任会强化高管激励机制。

通过对中药生产上市公司的高管薪酬激励机制的研究,本文认为,为了提高企业的盈利能力和市场竞争力,中药生产上市公司应该进一步加强高管激励机制的多样性,保证传统企业能够跟上时代的进步;同时,在公司不断扩张的过程中,公司管理模式也要随着变化,逐步分散管理权,让更有能力的职业经理人管理公司,因为只要公司内部管理机构完善,引进职业经理人给公司带来的盈利空间会大于其代理成本。

参考文献:

[1]曹晓丽,杨敏.高管薪酬激励对上市公司业绩影响的实证研究[J].会计之友,2014,(7).

[2]王艳华.房地产行业高管薪酬激励机制研究[J].会计之友,2015,(19).

[3]鲁海帆.高管薪酬、激励与业绩综述[C].中国会计学会2006年学术年会.

[4]Murphy,K.J Is Executive Copensation Related to Company Performance?[J].Roehester Management Review,1985,(1).

[5]张劲松,张璐.上市公司高管薪酬激励机制存在的问题及对策[J].商业会计,2014,(11).

- 思想在人物语言的解读中升华

- “通关”高中语文的教学方法

- 吹响预习号角,促进课堂教学

- 教师言语理答策略

- 中职语文教学价值定位及实施探析

- 简述初中语文古诗词教学的有效策略

- 改进小学生写字教学的几点建议

- 古诗词意象在高中语文教学中的运用

- 快乐学习,兴趣为引

- 有效质疑,提高作文教学效率

- 小学语文教学有效性的提高策略探讨

- 初中语文文言文教学有效性的探讨

- 识字教学四重奏,奏出汉字的魅力

- 高中语文教学中思辨能力的培养分析

- 浅谈小学语文课堂评价语言的有效性

- 激情教学

- 民间游戏走进幼儿园教学之探索

- 联结戏剧元素,提升阅读教学有效性

- 以文带言,文言教学的新尝试

- 问题式教学法在初中语文阅读教学中的应用效果探讨

- 高三语文课堂教学有效性教学策略分析

- 基于语言视角,感悟文本情思

- 分层教学在初中语文教学中的应用

- 互联网背景下小学低年级语文识字阅读教学模式探析

- 以生为本,提升中职语文教学的有效性

- yo-yos

- yo yo™

- yr

- yr.

- yrs

- y's

- ys

- ytd

- ytm

- yuck

- yuckier

- yuckiest

- yuckiness

- yucks

- yucky

- yuk

- yukkier

- yukkiest

- yukky

- yuletide

- yuletides

- yum

- yummier

- yummies

- yummiest

- 盛怒

- 盛怒不可饮酒

- 盛怒不可饮酒。

- 盛怒凶狠的样子

- 盛怒的样子

- 盛怒的脸色

- 盛情

- 盛情款待宾客

- 盛情难却

- 盛意

- 盛意厚意

- 盛才

- 盛指

- 盛推

- 盛放

- 盛日

- 盛旦

- 盛时

- 盛昌

- 盛明

- 盛明辉耀

- 盛景

- 盛暑

- 盛暑天气闷热

- 盛暑祁寒