朱东星

摘要:成本会计是会计学专业的必修课程之一,在整个会计类课程中居于承前启后的重要地位。该课程理论性强、数据多、表格多、公式多、计算复杂,而且主要是通过成本数据的前后勾稽关系来反映成本核算流程,学生普遍认为比其他会计课程难学,以工业企业为背景的成本核算程序更是困扰学生记忆和理解的内容。因此,本文针对成本核算程序的具体内容进行梳理、归纳,以三条引线为先导进行讲解,理清学生思路,以提升教学效果,优化教学过程。

关键词:三引线 先导 成本核算程序 成本会计

一、以主要产品成本形成过程的账务处理为引线

成本会计课程是在基础会计、财务会计先修课程基础上开设的,两门课程中对成本核算环节内容都有所涉及,简单的费用归集和分配直至产品成本的形成学生已经基本掌握。实际上学习两门先修课程后,每个学生脑海里都应有一条产品成本形成的引线,以实际成本核算法为例,见图1。而产品成本的核算内容简而言之以直接材料、直接人工、制造费用为主,在三者中当属直接材料的核算程序最为核心、最为复杂。因此,在讲授成本会计核算程序前,先把以直接材料为代表的核算程序思路理清最为关键,这条引线可以让学生掌握材料从购进到验收入库以及进入生产环节形成产品成本,再到销售转出的全过程,这也是先修课程学习所要求掌握的。学生掌握了这条引线可以为教师后续成本核算各环节的展开以及深入讲解打好基础。

二、以成本核算程序的步骤为引线

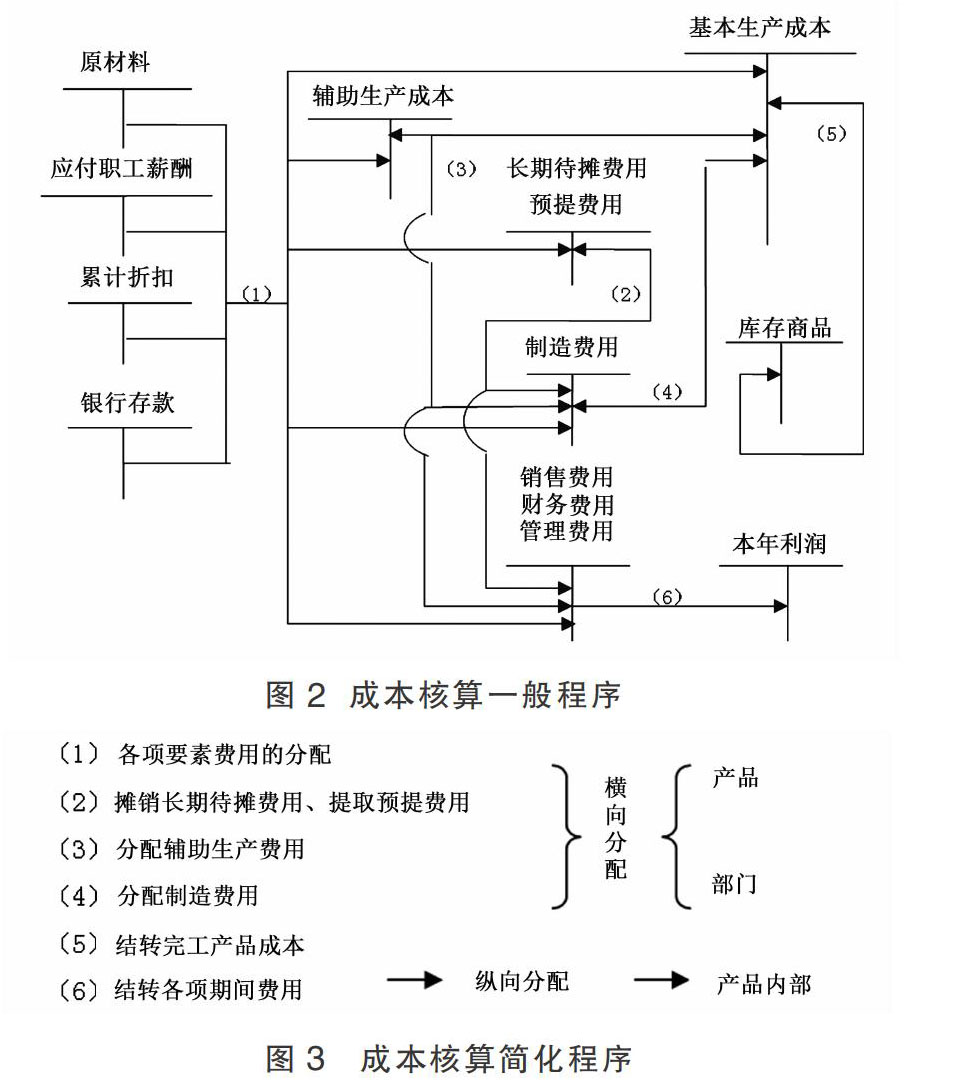

第二条引线是理清成本核算程序的步骤,告知学生第一条引线只是成本核算内容的冰山一角,真正的成本核算方法还没有涉及,必须掌握成本核算程序的一般流程。很多教材都会在这个知识点的章节附上一张流程图,当然这是必须的,但是学生在没有流程概念的前提下,即便看到清晰的流程图也是懵懂的,没有形成深刻的印象,更谈不上理解,从而影响教学效果。为此,第二条引线就是把看似复杂的流程简化,帮助学生理解,再为其下一步的学习做好铺垫。

首先,让学生认知何谓成本核算的一般程序,即对企业在生产经营过程中发生的各项费用,按照成本核算的要求,逐步进行归集和分配,最后计算出各种产品的成本和各项期间费用的基本过程。其次,让学生明白这个一般程序就是步骤,主要分为六个步骤:(1)各项要素费用的分配;(2)摊销长期待摊费用;(3)分配辅助生产费用;(4)分配制造费用;(5)结转完工产品成本;(6)结转各项期间费用,见图2。最后,也是第二条引线的关键,让学生透过现象看本质。虽然六个步骤看似复杂,但实质上六个步骤完成了费用的横向分配和纵向分配,即产品、部门间和产品内部的分配,通过图例让学生有一个更形象的认识,见图3。

由上页图3可见,学生可以将成本核算的六个步骤暂且理解为两大步,即费用的横向分配和纵向分配。有关结转各项期间费用一般可以忽略不作为重点讲解,因为学生在这个知识点的掌握上不会出现过多问题。

三、以成本核算中需明确的两个问题为引线

明确了成本核算的步骤,就要给学生强调解题方法了。这是成本核算中的重点,在此集聚了众多的方法、分配标准、计算公式等,直接关系到成本数据的准确性乃至最终报表的合理性、合规性。因此,第三条引线先拨云见日,把核算过程中存在的共性和规律性的因素找到并加以解决,归纳起来要解决两个问题。

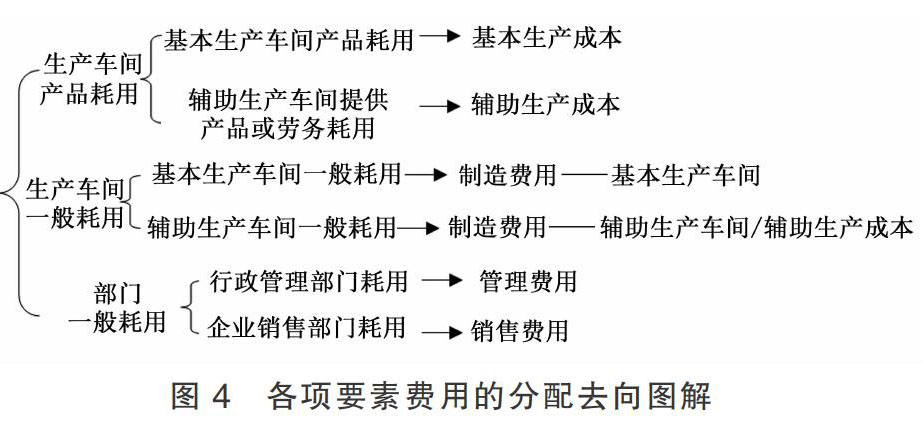

(一)明确费用分配的去向。第二条引线已经明确成本核算程序实质要完成两个步骤,一是费用横向分配,二是费用纵向分配。那么,就引出第一个问题,横向分配的费用如何判断。很多教材在这部分知识点讲解过程中都是用文字和丁字账户来说明费用的分配去向,学生看后形不成概念。而在成本核算的前四个步骤中都要涉及费用分配去向问题,对于费用分配去向的共性内容学生较难记忆,教师也要一遍遍重复讲授,浪费时间和精力,教学效果大打折扣。前四个步骤中,第一个步骤是各项要素费用的分配,要素费用的分配去向共性最明显,实际上把这个环节讲清,其他三个步骤费用的分配去向均可以遵循此原则,教师可以采取启发式教学,强化学生记忆规律性、共性的知识点。下面以要素费用分配为例来说明费用分配去向,见图4。

由图4可见,学生可以清晰地看到费用分配的去向,并进行账务处理操作。实际上,不论哪个要素费用以及哪个步骤的费用分配都脱离不开产品、车间和部门这几个主要的耗用对象,把共性的知识点先抛给学生有助于后续学习。

(二)明确费用分配的方法。第一个问题解决的是费用分配的去向,转而就要考虑费用如何分配的问题,这就涉及到了分配方法。在成本核算程序的前五个步骤中需要学生掌握诸多方法,方法的名称较多、一些计算过程也很繁琐。学生对这部分知识的掌握不牢固、不灵活,死记硬背也未必做对。其实,在这个环节同样要教给学生掌握技巧,不论何种费用分配,只要遵循图4的费用分配去向原则,费用金额就是个计入方式的问题,这也是第二个需要解决的问题。一般企业生产费用会有两种计入方式:直接计入和间接计入。它取决于同一项生产费用是由单一产品耗用还是联产品耗用而有区别。

1.直接计入。直接计入方式强调的是可以分清哪种产品单独耗用,即可以直接100%计入某种产品成本的费用无需分配,这种情况很简单,只需要学生把各种产品单独耗用的额度区分开即可计入产品成本,因为实际工作中不会只有一种产品。

2.间接计入。间接计入方式不能分清被哪种产品所耗用,强调的是产品的共同耗用,即需要按照一定的标准分配计入有关的各种产品成本。那么,在这个环节教师要向学生强调间接计入方式的运用,需要从成本核算资料中获得两个主要数据:一是待分配的费用,二是分配标准。其中分配标准的选择是关键,它与分配对象有着较密切的联系,主要有成果、消耗、定额三类。三类中以消耗类使用最多,如生产工时、机器小时等。利用这两个数据计算得出费用分配率,从而得出该对象应分配的费用,即:

费用分配率=待分配费用/分配标准之和

某分配对象应分配的费用=该对象的分配标准×费用分配率

第三条引线的两个问题由此解决,为成本核算程序每个步骤的推进扫清了障碍。不论在成本核算中遇到哪类费用的分配,都可以按照这个思路去做,哪怕把分配标准多元化,也是万变不离其宗。

综上所述,成本会计学的教学难也不难,难的是在成本核算程序中融入了大量的费用分配方法,计算工作量大;不难的是它毕竟有基础会计、财务会计作为先修课,学生相对有基础,在复杂的成本核算程序中还是有规律可循的。教师是课堂的第一责任人,在教学中要授人以渔才能让学生真正获得知识。这门课一要教给学生费用分配的技巧,二要教给学生细心+耐心,不得有半点马虎,因为成本核算阶段数据的准确性关系到后续企业财务成果的真实性。

参考文献:

[1]王俊生,黄贤明.成本会计(第二版)[M].北京:中国人民大学出版社,2011.

[2]曹婷.成本会计教学改革创新的路径选择[J].商业会计,2014,(06).

[3]徐海清,王姿兰.工业企业成本核算程序在成本会计教学中的设计与改革[J].亚太教育,2016,(1).

- 多元化社会思潮与大学生社会主义核心价值观的构建

- 微文化时代大学生社会主义核心价值观培育现状与分析

- 公共文化服务体系评价指标的国际经验与启示

- 重农抑商与社会稳定发展研究

- 文化系统剥离与市场割裂对文化创意体验产品的影响研究

- 马克思主义视角下的包容性城市化

- 从甘肃庆阳窑洞的发展来看传统建筑文化

- 关于高校多校区国有资产管理模式的创新研究

- 台商投资大陆对两岸贸易的引致效应研究

- 以云计算思维提升福建自贸区价值链协同效益

- 国有企业固定资产管理弊端及应对措施

- 新会计制度下财务管理模式的应用探析

- 电力企业财税筹划的相关管理路径探究

- “互联网”背景下提升税收工作质量的机理研究

- 互联网金融监管的必要性与核心原则探析

- 内蒙古财务管理信息化与财务内部控制探究

- 企业所得税改革的国际经验与中国实践研究

- 互联网时代国际避税的新特征及主要对策

- 国库集中支付制度中的问题以及应对建议

- 关于全面“营改增”对企业影响的思

- 审计在腐败治理中的作用机理及路径分析

- 地方高校中央财政专项资金运用管理研究

- 中国地方财政支出结构的实证分析

- 国有资本经营预算监督机制研究

- 新环境下苏北地区高校体育产业发展对策研究

- lasted

- lasters

- lastest

- last in, first out

- lastinfirstout

- lasting

- lastingly

- lastingness

- lastingness'

- lastingnesses

- lastingness's

- lastings

- lasting's

- last-licks

- lastly

- last-minute

- last minute

- last name

- last names

- last name/surname

- lastness

- last's

- lasts

- last thing at night

- last week/year/monday etc

- 王婆婆卖瓜——自卖自夸

- 王婆子卖了磨——推不的了

- 王婆照应武大郎

- 王嬷嬷

- 王子

- 王子乔

- 王子吹笙

- 王子安集

- 王子思归歌

- 王子滨洛

- 王子滨洛岁

- 王子犯法,与庶民同罪

- 王子犯法, 与庶民同罪。

- 王子犯法,与民同罪

- 王子王孙犯法,与庶民同罪

- 王子胜

- 王子腾

- 王子腾夫人

- 王子香

- 王字和玉字相比——差一点

- 王字少一横——有点土

- 王孙

- 王孙公子

- 王孙寄食

- 王孙报