董必荣 黄中生

摘要:本文基于《会计研究》杂志创刊以来刊发的知识资本文献,分析了我国知识资本会计研究现状,发现我国知识资本会计研究主要聚焦于人力资本、无形资产、商誉等研究主题,集中在财务会计领域,有关管理会计和新兴交叉研究方面的文献相对较少,并且不同领域研究进展有很大差异。笔者认为,未来知识资本会计研究应该拓宽研究视野,创新研究范式,调整研究方向,强化基本理论研究,注重多种研究方法的运用。

关键词:知识资本 知识资本会计 财务会计 管理会计 新兴交叉研究

近年来,知识资本(Intellectual Capital,又常被译成“智力资本”)会计引起了学术界的浓厚兴趣,自上个世纪80年代开始,有关知识资本会计的研究文献在我国不断涌现,经过几十年的发展,目前我国知识资本会计研究进展如何、未来进一步研究需要注意哪些问题本文进行了系统的梳理和总结。

一、知识资本及其分类

知识资本通常是指能够为企业创造价值的、所有知识和能力的总和,它代表了企业对未来收益非实物形态的要求权。知识资本往往与金融资产、实物资产相对,范围非常广,凡是不能归属于金融资产、实物资产的企业资源通常都被统称为知识资本,正因为如此,知识资本及其各个组成部分在不同场合往往被冠以不同的名称,如知识资本作为一个整体在不同场合分别被冠以“智力资本”“知识资本”等多种不同的名称,知识资本的各个组成部分在不同场合也分别以“人力资源”“人力资本”“结构资本”“组织资本”“创新资本”“关系资本”“智力资产”“无形资产”等多种不同的形式出现。

为了便于研究和交流,本文采用目前学术界主流的“三分法”,将企业知识资本分为人力资本、结构资本和关系资本三个组成部分,其中,人力资本是指企业员工所拥有的知识、能力和经验等,在会计界往往又被称为“人力资源”;结构资本则是指一个企业在长期经营过程中所逐步形成的、能够将企业各类有形资源和无形资源有机整合起来以实现自身目标的企业各类知识和能力,结构资本通常又被分解成组织资本和创新资本两个组成部分,组织资本通常包括企业理念、发展战略、管理制度和机制、企业文化、企业惯例等,创新资本则是指企业的创新能力以及因创新而生成的、具有自主知识产权的各类智力资产,企业因创新而生成的具有自主知识产权的各类智力资产(包括“专利权”“专有技术”“软件”“版权”等)在会计界通常被称为“无形资产”;关系资本是指一个企业在长期的发展历史过程中所累积形成的、与社会各界组织和人员之间的良好关系和资源,关系资本是一个庞大的体系,目前会计中能够确认入账的关系资本通常只有“商标”“商号”“特许经营权”等少数几项。

二、知识资本《会计研究》文献概览

(一)文献检索

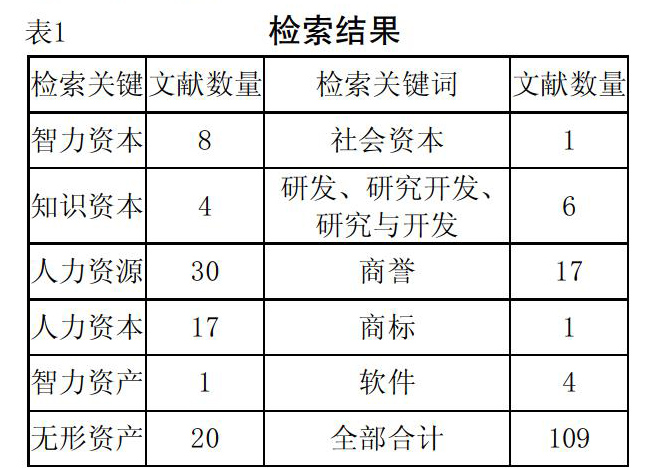

鉴于《会计研究》杂志是目前我国会计学科领域最具有权威性的学术期刊,该杂志刊发的论文在一定程度上代表了目前我国会计领域相关研究的最新成果。因此,本文以《会计研究》杂志自1980年创刊以来35年期间刊发的知识资本方面研究论文作为研究对象,对目前我国知识资本会计的研究现状进行分析。为了系统地梳理相关的研究文献,我们首先在“中国期刊网”的来源期刊《会计研究》中,“智力资本”“知识资本”“人力资源”“人力资本”“结构资本”“组织资本”“创新资本”“关系资本”“智力资产”“无形资产”“社会资本”“研发”“研究开发”“研究与开发”“商誉”“商标”“商号”“特许经营权”“专利权”“专有技术”“著作权”等关键词作为篇名中出现的词段进行检索,最终检索结果如表1所示。

通过对这109篇文献资料的逐一研读,我们剔除其中不属于知识资本研究文献的论文和资料13篇、剔除知识资本财务方面的研究文献4篇,扣除重复统计的论文4篇,最终得到了88篇研究文献。

按照目前学术界关于知识资本的分类方法和习惯称谓,知识资本与智力资本都是国内学术界对Intellectual Capital的总体称谓,只不过翻译名称不同而已,因而,本文把有关智力资本和知识资本的文献资料合并归入“知识资本整体”主题之下;人力资源和人力资本尽管名称和用词不一样,但都是指知识资本的一个有机组成部分——人力资本,因而有关人力资源和人力资本的文献资料合并归入“人力资本”主题之下;无形资产、研发等具有自主知识产权的知识资本都属于企业结构资本的一部分——“智力资产”,因而,有关无形资产、研发、智力资产等的研究文献合并归入“智力资产”主题之下;商标、商号、特许经营权、社会资本等方面的文献统一归入“关系资本”主题之下;“商誉”比较特殊,与企业知识资本的三个组成部分(人力资本、结构资本和关系资本)都可能密切相关,相关的研究文献单独予以归类列示。

(二)文献分布

1.研究主题分布。表2以每5年为一个时间段,详细列示了35年来(1980—2014)《会计研究》杂志刊发的相关知识资本会计研究文献在不同研究主题的具体分布情况及其变动趋势。从表2可以看出,在全部88篇文献中,研究人力资本(含人力资源,以下同)的有41篇,占全部文献的46.59%;研究结构资本的有17篇,占全部文献的19.32%,其中研究传统无形资产的有13篇,占全部文献的14.77%;研究关系资本的只有1篇(关于商标问题);专门研究商誉的有17篇,占全部文献的19.32%;从整体视角研究知识资本的有12篇,占全部文献的13.64%。这说明,在过去35年间,我国会计界最感兴趣的知识资本研究主题分别是人力资本、无形资产以及商誉,其次是知识资本整体,对其他研究主题关注较少。

从不同主题研究文献分阶段的变动趋势来看,国内会计界有关知识资本方面的研究起步于20世纪80年代,在最初的15年间,知识资本问题并没有引起会计界的足够兴趣,整个15年间只有5篇文献,其中,3篇涉及无形资产,2篇涉及人力资源。在1995—1999年间,国内会计界有关知识资本的研究开始爆发,5年间先后涌现出34篇研究文献,占全部88篇研究文献的38.64%,其中,研究人力资本的有16篇,研究无形资产的有3篇,研究商誉的有11篇,基于整体视角研究知识资本的有3篇,涉及研发费用的有1篇。近15年来,有关知识资本的研究文献整体呈现出下降的趋势,不过人力资本、商誉、无形资产等主题始终有文献跟进,基于整体视角的知识资本研究在2000—2004、2005—2009年间一直有文献稳步跟进,但最近5年则没有文献跟进,有关其他主题的研究文献依然很少。这说明,最近15年来,国内会计界对知识资本的研究兴趣总体呈现出逐渐下降的趋势。

- 高校-科技社团资源配置与共享实践研究

- 价值多元化背景下大学生思想道德教育的挑战和对策思考

- 基于质量提升的本科毕业设计教学模式改进探索

- 环保教育渗透于幼儿一日活动中的探索

- 少数民族地区生物技术专业天然产物化学教学方法探讨

- 高校创业教育课程开发的方法途径

- “一带一路”背景下“国际法”应用型人才模块化培养模式教学目标与教学内容探究

- 高职院校大学生创新创业能力培养研究

- “高职数学”课程思政的建设研究

- “微教育”受众个体满足情况分析

- 新媒体时代对大学生思想政治教育的影响及对策

- 高等数学课程信息化教学的实践研究

- 美国、韩国和德国高校创新创业教育的经验及启示

- 高等农业院校特色校园文化建设探析

- 走课程园本化之路,促幼儿园特色发展

- 网络舆论对大学生政治心理的影响

- 从今天起,做一个精神明亮的班主任

- 新时代民办高校思政课师资队伍建设的若干思考

- 基于SPOC的混合式教学模式建构

- 小学校本课程开发中教师教育价值取向的关系探析

- “翻转课堂”在高职课程教学中的应用

- 提前招生背景下高职院校学生管理问题研究

- 循证医学教育在胆石症外科见习带教中的应用分析

- 独立学院教师培养存在的问题和对策

- “汽车机械基础”精品课程建设实践研究

- operation process chart

- operationprocesschart

- operations

- operationsmanagement

- operations management

- operations manager

- operationsmanual

- operations manual

- operations research

- operationsresearch

- operative

- operatively

- operativeness

- operativenesses

- operatives

- operativities

- operativity

- operator

- operatorless

- operator's

- operators

- ophthalmologically

- ophthalmologic,ophthalmological

- ophthalmologies

- ophthalmologist

- 索米

- 索米官仓

- 索米玉门

- 索米长安

- 索索

- 索索竦竦

- 索约

- 索绑

- 索绝

- 索绪尔

- 索莫

- 索莫无言

- 索落

- 索虏

- 索衅寻瘢

- 索衅求瘢

- 索要

- 索要人

- 索要报酬

- 索要财物

- 索要钱物

- 索要,索取

- 索解

- 索讨

- 索诈