摘要:随着我国经济的高速发展,企业更迭和经营模式日渐多样。面对越来越多的境外股权转让业务,税务机关在加强征收管理的同时也在抓紧国际反避税相关法规的建立完善,非居民企业境外间接转让中国应税财产的涉税风险日益增强。因此,非居民企业境外间接转让中国应税财产应该周全考虑,防范税收风险。

关键词:非居民企业 境外 合理商业目的 涉税风险 防范

中图分类号:F812.2 文献标志码:A

Non resident organizaton must be aware of tax- related risk while considering indirectly changing the ownership of Chinese taxable assets in overseas

Liang Bei1, Liao Xiaoxi2(1.School of Economics﹠Trade,Guangdong University of Foreign Studies,Guangzhou 5100061,China;2.PricewaterhouseCoopers Certified Public Accountants,Guangzhou 5100002,China)

Abstract:Following with the rapid development of our economy,there gradually grows diverse modes in respect of organization managing and changing over. The face of an increasing number of foreign equity transfer business,the tax office is working at completion of tax law to manage tax avoidance,while it reinforces the management in tax administration. This results in higher tax- related risk when non resident organizations indirectly transfer their Chinese taxable assets in overseas. Therefore,these organizations must carefully analyse such tax- related risk before they transfer the share of Chinese taxable assets.

Key words:Non- R esident Enterprises R ational business purpose Enterprise Income Taxs risk Prevention

随着全球经济的融合,国际避税与反避税矛盾日益增多,如:“沃达丰(Vodafone)税案”;“重庆案”和“江都案”。自2013年6月OECD发布了应对税基侵蚀与利润转移行动计划(以下简称“BEPS行动计划”)。2015年国家税务总局分别推出《关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告 2015年第 7 号,以下简称“7 号公告”)和<非居民企业间接转让财产企业所得税工作流程(实行)>的通知》(税总发[2015]68号,以下简称“68号文”),对境外间接转让的企业所得税处理事宜做了进一步的解释和规范。

市场经济,企业争取利润最大化的经营目的无可厚非,但是企业的营销策略思考不周,可能会导致一系列风险,其中之一是税务风险。非居民企业转让股权方式方法很多,本文只就非居民企业境外间接转让应税财产的税务风险进行分析探讨。

一、相关概念

(一)非居民企业

《企业所得税法》第二条规定,非居民企业是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。我国根据注册地标准以及实际管理机构的双标准区分区民企业以及非居民企业,并对不同类型的非居民企业的不同情况,拥有不同范围的税收管辖权。

注册地标准,一般只要明确企业的登记注册地就能确定;而对实际管理机构标准,经济主体是否构成实际管理机构需要综合多方面的因素进行考虑,如《国家税务总局关于境外注册中资控股企业依据实际管理机构标准认定为居民企业有关问题的通知》(国税发[2009]82号,以下简称“82号文”),对高管所在地、决策所在地、主要财产账簿所在地等都作为判定考虑实际管理机构的标准。

另外,涉及国际业务时,基于国际法优于国内法的适用原则,对于该判定必须先符合业务利害国家所签订的双边税收协定。对类似于实际管理机构等相关要素的认定,不再赘述。

(二)合理商业目的

根据《企业所得税法》第四十七条规定:“企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整。”。这一规定既是对《企业所得税法》第六章——特别纳税调整的兜底条款,从法律形式上看,这属于一般反避税条款。而根据《企业所得税法实施条例》第一百二十条的进一步解释:“不具有合理商业目的,是指以减少、免除或者推迟缴纳税款为主要目的”,仍未解决“合理”一词在税法上的不确定性的问题。而在《国家税务总局关于印发<特别纳税调整实施办法(试行)>的通知》(国税发[2009]2号)中规定启用一般反避税调查的情况主要有:滥用税收优惠、滥用税收协定、滥用公司组织形式、利用避税港避税和其他不具有合理商业目的的安排。

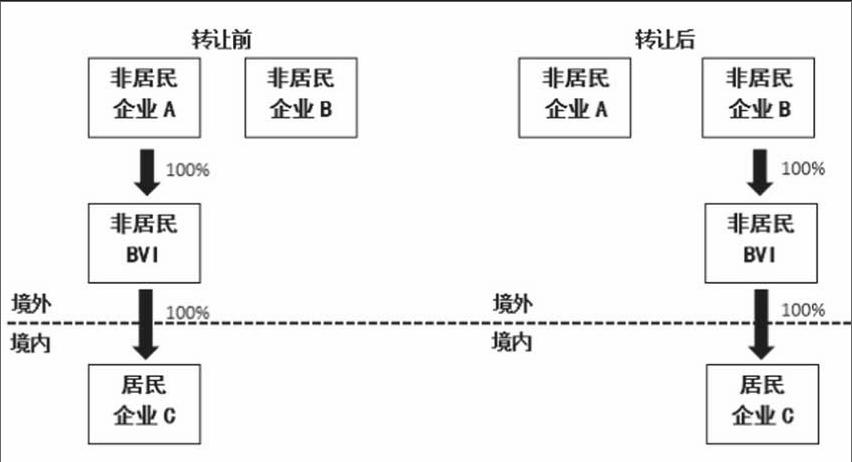

(三)非居民企业境外间接转让中国应税财产模式(如图1)

(四)税收管辖权

是指主权国在其辖区内施行征税的权力。

二、非居民企业境外间接转让中国应税财产存在的主要税务风险

(一)企业与税务机关对“合理商业目的”的认知差异导致的风险

企业作为经济上的理性人,根本目的就是在合法的条件下获取整体利益最大化,而国家则是利用政府收入满足社会的公共需要,实现对社会资源的合理配置。这二者的差异从根本上决定了税务机关与企业在对同一事项的认定上会存在较大差异,甚至大相径庭。

另外,基于我国的社会主义市场经济仍旧处于成长阶段,改革开放三十年来,我国税收法规已在符合国情的基础上加强与国际相关业务的接轨,但仍旧在许多方面存在着一定差异。企业在进行相关的税收框架的设计或者操作时不可避免的会受到国际现行法规或者案例的影响,从而对我国税务机关颁布的相关法律法规的有关规定理解不充分。而作为征税主体的税务机关,在避免国家税收流失的责任感下,会对所有的经济主体的经济业务执行较为严格的征管措施,由此对法规解读的弹性上进行严格把控。

基于征税主体与纳税主体的“天性”,为了实现各自的目标,导致对合理商业目的的认定上出现一定的差异。当间接转让业务被相关税务机关否定其合理性后,企业或相关利益者所会面临的罚款和滞纳金外,也包括补缴税款。

(二)经济全球化背景下,各国税收法律以及税收协定协调性不足导致的风险

间接转让的业务特点在于其“国际性”,业务的相关方面往往是多国之间的税收管辖权的博弈。作为国际经济业务重要的合作基础之一的税收协定,又往往缺乏对类似于BVI等避税港的监管,这也正是间接转让业务难度大,业务复杂的主要原因。尽管我国在国际税收合作中已经取得长足进步,与世界范围的多数国家和地区签订了避免双重征税协定,同时我国也加入了《多边税收征管互助公约》。与此同时,各国税收法律之间的冲突也愈加明显。

随着改革的深化,以及国际合作的加强,我国不可避免将面临更为复杂的经济形势,也将进一步推进与世界各国的经济合作。这都将加剧各国法律以及财税体制的差异,如果国家间协调性不成功,非居民企业境外间接转让业务,可能会招致多重税收管辖权的实施。

(三)与营销方式结合的税收筹划方案缺乏与征税机关沟通以及掌握信息的滞后性导致的风险

在7号公告公布之前,纳税人税收筹划普遍存在的问题是:实施的筹划方案以及境外税收架构并未征得相关征管机构的认可。筹划方普遍缺乏与税务机关沟通的意识,这既有筹划方避免“自愿缴纳税款”税款而无法进行税收抵扣的考虑,也有缺乏相关法律法规的明确规定,基于成本效益的考虑而放弃向税务机关沟通的原因,从而为后续税务机关的征管协调留下了极大的隐患。因为税务机关很有可能认定,企业的缺乏沟通实质上是一种为了侥幸避免征税而可以进行的舞弊行径。

此外是企业相关专业人员对于现行法律法规学习的缺失和了解的不全面,没有通过相关的途径,了解与业务密切相关的法律法规的规定,也缺乏系统学习国家税收政策,积极主动掌握税收法规的意识,由此不可避免的产生了信息的滞后,业务处理过程出现违章行为,增加了不必要的涉税风险。

三、税务风险对企业的影响

(一)“加重”了企业的税负,减少企业盈利

间接转让业务被税务机关否定其合理性后,除了企业原以为在法律允许范围下不必缴纳的税款被税务机关要求依法征收外,企业还会面临的罚款和滞纳金。相对原来的营销方案,补缴税款显然 “加重”了企业的税收负担,再加上罚款和滞纳金,会超出企业对支出的合理预期,企业盈利将较大幅度地减少。若遇上经济性重复征税和法律性重复征税,企业会面临更重的税负。

(二)增加额外费用

非居民企业境外间接转让财产业务,一般都会向会计师事务所和律师事务所进行相关咨询,因此产生额外的专业咨询费用。间接转让业务操作失败后,税务机关重新界定、调整后的业务而导致的税收征纳的产生,企业为合理评估补缴税款的数额、罚金的合理、与税务机关磋商的可能性等事项所产生的费用,不仅额外增加企业支出,实际上也使得之前为间接转让业务投入的相关咨询费用达不到企业预计的效益输出,通俗来说就是白投了,徒劳无功。

(三)损害企业现金流的稳定,甚至危及企业生存

按照《税收征管法》第八十八条第一款的相关规定:“纳税人、扣缴义务人、纳税担保人同税务机关在纳税上发生争议时,必须先依照税务机关的纳税决定缴纳或者解缴税款及滞纳金或者提供相应的担保,然后可以依法申请行政复议;对行政复议决定不服的,可以依法向人民法院起诉。”,如果企业需要申请行政复议,那前提必须解缴税款及滞纳金或者提供相应的担保,金额巨大的间接转让业务的税款有可能是以亿元为单位计算的,而充足稳定的现金流是企业赖以生存的根基所在,巨额资金的占用,无疑给企业的生产经营产生方方面面的影响,并且这种影响是巨大。另外,随着行政复议的进行或者向人民法院起诉的推进,时间的持续将会导致资金的长时间的占用,这将使得资金流的不利影响进一步扩大、深化。基于这种层面的考虑,企业在进行资金时间价值的测算时,可能在明知可以胜诉的情况下,为了避免资金被占用的损失,而被迫放弃自己应有的救济权利,而承认税务机关的税款征收和处罚方案。这种因客观原因被迫放弃应有权利的无奈,不仅涉及经济利益上的角力,更关乎企业对当地经济投资的热情和对所在地经济发展法制化进程的一个预期,这种影响是深远的。

四、非居民企业间接转让境外中国应税财产规避税务风险的建议

(一)合理构建境外注册居民企业架构

应对涉及中国的间接转让业务中,首先需要注意的是,应该通过合理的资产、经营、管理等的资源调配,使其符合7号公告的“绿港”、“安全港”(公告第五条、第六条),规避“红港”(7号公告第四条)的高风险交易。虽然为了实现公告的要求,就必然不能达到经济利益最大化,但是却能较好规避稽查带来的惩罚性的涉税风险。另外,按照BEPS的相关行动计划的要求,对于合理商业目的的判定,能够参照7号公告中所提及的三类共八项因素:是否来源于中国境内所得、经济实质评估和税收目的测试。按照国际交易的惯例,对于该判定,应该通过综合因素的考虑,而税务机关是否接受筹划方提出的相关因素的考虑,很大程度上体现在企业是否在筹划方案实施前与税务机关进行积极主动的交流,使其经济活动的实质得到支持。

(二)在合理税收框架下,善用数字经济等新兴经济交易模式

根据《中华人民共和国企业所得税法》第三条第一款的规定:“非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。”,反之,没有常设机构或者所得与常设机构无关,只需对来源于我国的所得征税。因此常设机构的判定是一个重点,这一判定将涉及所得来源国税收管辖权的范围。从传统的经济模式来看,对于常设机构的判定是要求一定的“物理存在”,但是数字经济的最大特点恰恰就是“虚拟存在”,依托电子商务就可以完成对业务洽谈、交易、反馈等一系列的操作,而且有极强的隐秘性。善用这一模式,可以规避收入来源国对于常设机构的判定。当然前提是经济实体没有被认定为居民企业的情况下,才许考虑使用这一模式。

(三)多渠道入手,探索解决信息不对称,进行有效的税收筹划

根据698号文的传统做法以及7号公告第九条和第十条关于自愿报告和强制报告的要求,中间架构或者所谓的“导管公司”能否满足“合理商业目的”的要求,相比较筹划方的税收架构设置,更重要的因素应该是其筹划架构是否能够得到税务机关的认可以及支持。因此,不管是利益相关方或者第三方的筹划机构应该按照相关要求,主动积极地向税务机构提交相关资料,并配合税务机关的业务指导,以求其筹划方案能够提前得到税务机关的指导或者认可,避免因税务机关的征查到来的涉税风险。再者,通过与税务机关的事前、事中的交流合作,积累相关的业务经验,增加自身税收筹划方案的可行性。值得注意的是,在自愿申报的过程中,应提前做好税收协定相关国家的税收法律调研,避免因自愿申报导致“自愿缴纳税款”而无法进行税收抵免的后果,避免“双重征税”的风险。

另一方面,相关利益方要主动进行相关法律法规的学习,了解最新法规动向,并及时主动向有关部门咨询业务执行的难点,尽早发现业务可能存在的困难及争议。增强法律法规的可预测性和可操作性,同时也为业务的筹划方案提供更多的权威的支持。

参考文献:

[1] 国家税务总局国际税务司.非居民企业税收管理案例集[M].北京:中国税务出版社,2012.

[2] 杜秋娟,周秀梅,杨春华.非居民税收政策与反避税实务及案例分析[M].北京:中国市场出版社,2014.

[3] 吴振宇. “合理商业目的”辨析[J]. 国际税收,2013(09):24- 26.

[4] 杨淑莲,闫建廷. 最大单笔非居民间接股权转让所得税案解析[J]. 国际税收,2013(09):31- 33.

[5] 付树林. 关于外国投资者间接转让中国居民企业权益征收所得税的思考[J]. 国际税收,2013(09):16- 20.

[6] 黎颂喜. 非居民企业间接转让居民企业股权征税问题的国际实践[J]. 国际税收,2013(09):26- 30.

[7] 王骏. 7号公告压缩非居民企业间接转让财产避税空间[N]. 中国税务报,2015- 02- 27B07.

[8] 周怀世. 非居民企业间接转让财产避税安排和税收应对[J]. 国际税收,2015,02:6- 9.

[9] 赵国庆. 7号公告需要完善的几个问题[J]. 中国财政,2015(11):41- 43.

[10] 陈晴,张涛. 中国非居民企业间接股权转让反避税规则的反思与完善[J]. 重庆大学学报(社会科学版),2015(05):152- 159.

[11] 李炳军. 一起境外股权转让引发的税收实践与启示[J]. 国际税收,2014(08):21- 24.

[12]张颖. 从拉姆齐原则看“合理商业目的”——对新企业所得税法相关反避税条款的探讨[J]. 首席财务官,2007,09:86- 89.

[13]陈少英. 论公司法人格否认制度在反避税中的适用[J]. 法学家,2011(05):78- 86+177.

[14]杜秋娟,周秀梅,杨春华.非居民税收政策与反避税实务及案例分析[M].北京:中国市场出版社,2014.

- 新收入准则修订对特定交易(或事项)收入的影响

- 阳光私募基金业绩与基金经理性别 关系的实证分析

- “营改增”对交通运输业税负的影响及建议

- “营改增”对餐饮行业的收益影响及税务筹划

- “营改增”对国有地勘企业的影响与对策浅析

- “营改增”对建筑业财务影响的探析

- 基于新华人寿保险探究人寿保险业务宣传品使用绩效

- 我国中小企业税收筹划风险与防范研究

- 智能时代商业银行资产风险管理策略研究

- 水利行业资产管理问题研究

- 关于医院成本核算与成本控制方法的相关探究

- 事业单位固定资产核算的常见问题与对策

- 军队财务精细化管理分析

- 以全成本为重点的医院财务精细化管理探讨

- 乡镇卫生院实行会计集中核算管理的分析

- 强化财务内控精细化管理的关键要点分析

- 高校财务管理问题研究

- 基于现金流量下物流企业财务风险防范与控制研究

- 铁路运输系统构建财务集中管理模式初探

- “营改增”新政下的融资租赁企业财务管理

- 高新技术企业研发费用核算存在的问题及主要对策

- 新形势下民营房地产企业提高财务管理水平的对策

- 浅析房地产企业资金管理存在的问题及对策

- 管理会计与财务会计的融合问题探讨

- 提高行政事业单位财务人员素质的具体对策研究

- semicelluloses

- semichaotic

- semichaotically

- semi-chemical

- semichemically

- semi-chorus

- semicircle

- semicircled

- semicircles

- semicircular

- semicircularly

- semicircularnesses

- semicircumferences

- semi-civilized

- semi-classical

- semiclerical

- semiclerically

- semiclinical

- semiclinically

- semiclosed

- semi-closed

- semi-coke

- semi-coking

- semicolloquial

- semicolloquially

- 说话时的神情

- 说话时的神色

- 说话时短,记话时长

- 说话时神情激动兴奋

- 说话时精神很不集中

- 说话时经常不自觉说出来的词句

- 说话时舌尖常接触牙齿,发音不清

- 说话明白确实

- 说话有凭据

- 说话有味

- 说话有理

- 说话有用

- 说话有趣

- 说话有道理

- 说话有顾虑,想说又不敢说的样子

- 说话有风趣,引人发笑

- 说话朗读的腔调

- 说话机灵巧妙,能说会道

- 说话极有价值

- 说话极有分量

- 说话正确,不能改变

- 说话没分量

- 说话没完没了的人

- 说话没有中心或条理,想到哪里说到哪里

- 说话没有文采