摘要:根据十八届三中全会精神,国有资本需要逐步退出设计、施工、监理、养护、环卫、园林、审图、咨询、广告经营等领域,欢迎民间资本和外资逐步进入交通建设市场。随着交通工程招投标程序日趋完善、透明,交通施工企业竞争越来越激烈,但机遇与风险并存。笔者在国有交通施工企业多年担任财务负责人、总经济师并参与日常的成本管理,充分了解企业内部控制存在的问题、完善的对策并提出了运用项目管理理念更好地完善企业内部控制的建议,从而不断提高企业经济效益,达到向管理要效益的最终目标。

关键词:国有 交通施工企业 完善 内部控制 建议

中图分类号: F4 文献标识码:A

根据十八届三中全会精神,国有资本需要逐步退出设计、施工、监理、养护、环卫、园林、审图、咨询、广告经营等领域,2014年南京市宁政发(2014)76号文件已经明确国有资本退出,欢迎民间资本和外资逐步进入交通建设市场。随着交通工程招投标程序日趋完善、透明,交通施工企业竞争必将异常激烈,但机遇与风险并存。要提高国有交通施工企业经济效益,不断加强企业的内部控制已经刻不容缓。

一、国有交通施工企业内部控制中存在的问题

国有交通施工企业由于改革不到位等原因,吃大锅饭的现象比较普遍,和私营企业相比责任心要相对差些,内部控制管理也存在一些薄弱环节,主要表现如下五点:

第一,系统内部的项目工程投标比较随意。认为系统内的项目风险较小,因此报价不讲究合理性。造成即使项目中标了,将来也是一个“鸡肋”,利润率严重偏低。

第二,材料采购缺乏严密监管。由于没有建立专门的材料采购库,有一些材料采购人员在购买的过程中会与熟悉的供应商勾结,在价格和数量上做手脚,造成公司材料成本加大,甚至由于购买了质量差的工程材料,直接影响到工程的质量,也影响了公司的声誉。

第三,资金收付没有规范意识。许多国有交通施工企业财务管理不规范,有的公司考虑到避税,收到款项时不直接打进公司账户,而用该支票直接支付购货款,将账目记在账外,其实就是“小金库”。

第四,存货管理没有采用库存管理。由于工程施工是个连续的过程,为保证工程进度,在施工现场需要大量备料,材料进出库比较随意,缺乏规范的手续。盘点时材料少了是属于正常损耗还是被人倒卖了也无法分清楚,甚至有些不法员工还会想方设法钻公司的空子中饱私囊,给公司造成更大的损失。

第五,资产清查走过场没有实际效果。国有交通施工企业一般重建设轻管理,很少有人会认识到资产的清查、保养等工作对交通施工企业的重要性。资产清查走过场流于形式,账实不符的情况时有发生。

二、完善国有交通施工企业内部控制管理的对策和建议

(一)完善国有交通施工企业内部控制管理的对策

针对目前国有施工企业有以上内部控制的薄弱现状,笔者认为应该从以下五个方面加以完善:

第一,工程投标决策需慎重,要做好项目的风险控制。 国有交通施工企业赖以生存的根本是多接项目,但企业能否发展壮大在于企业能否有丰厚的利润。因此笔者认为承接每个项目都要认真对待,对外投标一定要严谨,决策程序要缜密、慎重,项目风险的大小力争事先提前预估到位。

第二,企业要建立完善材料采购库。将单位需要采购的材料品种到市场上寻找相应资质、信誉比较好的供应商,并邀请其参加本单位的材料采购库,每个品种至少要对应三家企业以上,企业需要采购时,进行单价投标。其实每次材料采购就是一个项目,材料采购全程都要对进度、费用、质量等进行严格把关。

第三,项目工程款的收付要严格按照《会计法》《税法》的要求做好各类账目。偷漏税或避税是短视行为,没有长远发展的目标和眼光,能够长期经营、越做越大的企业必然是讲诚信的企业。

第四,材料管理应建立完善的库存管理机制。由于材料所占的比重较大,建议建立库存管理系统,由专门有一定的管理知识、能灵活运用计算机的材料管理人员进行库存管理。公司应采取先进先出法进行成本核算,材料管理环节直接会影响到公司的利润,在项目管理过程中尤为关键。

第五,资产清查工作应认真对待。如果企业资产不经常核对,势必会造成账实不符,资产虚列,施工企业的资产负债率肯定会失真。如果资产严重不实,有可能已经达到破产的边缘而企业不知,这不但是对企业的不负责,也是对企业员工的不负责,更是对国家的不负责。(二)学会灵活运用先进的项目管理方法,对公司每个组成单项的费用进度等加以控制

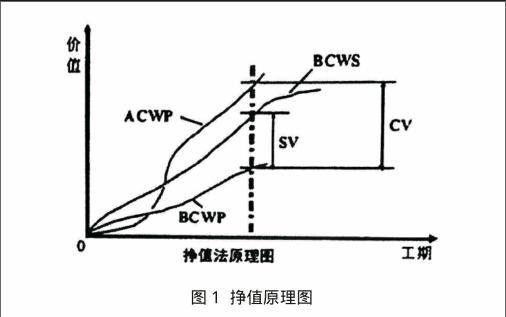

我们传统的项目施工一般只注重工期和质量,很少进行项目绩效评价,即用工期、预算费用、实际费用之间没有深入进行对比分析。笔者推荐一种比较先进的项目管理方法叫挣值法(Earned Value,简称EV),希望能达到预期的管理效果,不断提高公司的效益。

挣值法主要运用到三个费用值,分别是“已完成工作预算费用”“计划完成工作预算费用”“已完成工作实际费用”。

已完成工作预算费用,又称“已完成投资额”,简称BCWP。

BCWP=已完成工作量*预算定额

计划完成工作预算费用,又稱“计划投资额”,简称BCWS。

BCWS=计划工作量*预算定额

已完成工作实际费用,实际为总包单位支付的给分包单位的进度款,又被称为“消费投资额”,简称ACWP。

我们以上面三个费用值为基础,确定挣值法的四个评价指标。

(1)费用偏差是指检查时BCWP和ACWP之间的差异,简称CV即:

CV=BCWP-ACWP

(2)进度偏差是指检查时BCWP和BCWS之间的差异,简称SV即:

SV= BCWP-BCWS

(3)费用绩效指数是指BCWP和ACWP之间的比值,简称CPI。即:

CPI=BCWP/ACWP

(4)进度绩效指数是指BCWP和BCWS之间的比值,简称SPI。即:SPI=BCWP/BCWS

这几者关系见图1。

从图1我们可以直观地看到,如果代表“已完成工作实际费用”(BCWP)“计划完成工作预算费用”(BWCS)“已完成工作实际费用”(ACWP)的三条S型曲线,靠的很紧密,平稳上升,这表明该项目正按照预算计划有条不紊地进行;但如果这三条曲线的离散度很大,则需要及时查明原因,尽快调整工作安排。

举例来说:假设公司承包了一个地下停车场建设,其中有土方需要外包,总的挖方量为200000立方米,计划工期200天。按照传统的做法,让土方分包单位每天必须运走1000立方米,但是在施工过程中由于多方面的原因,如车辆出车情况、现场交通情况、车辆的维修等原因,运土方的数量每天都不等,如果等到工期快结束再考核承包单位肯定来不及。我们可以采用挣值法对分包单位分阶段予以考核。

假设本项目的土方的预算单价为20元/立方米,那么该挖方工程总费用为4000000元。我们可以在工期第101天时,到让现场监理人员前去测量一下实际的工作量,发现承包单位已完成挖方1100000立方米,查阅财务付款,发现已支付给承包单位的工程进度款累计已达2580000元。

我们运用挣值法分析,可以发现到100天结束,承包单位的相关数据如下:

(1)计划完成工作预算费用(BCWS)=100/200*4000000=2000000元。

(2)已完成投资额(BCWP)=20*110000=2200000元

(3)已完成工作实际费用(ACWP)=2580000元

通过进一步分析,该承包单位的相关评价指标如下:

(1)进度偏差(SV)= 2200000-2000000=200000元,意味着承包单位进度不慢,和预算相比,承包单位已经提前干了相当于1天的工作量,即(200000/(1000*20)=1天)。

(2)费用偏差(CV)=2200000-2580000=-380000元,说明已经总包单位多付承包单位不少的进度款。

(3)费用绩效指数(C P I)=2200000/2580000=0.8527,CPI小于1表示工程款超付了,更要及时了解超付38万元的具体原因。

(4)进度绩效指数(SPI)=2200000/2000000=1.1,SPI大于1,说明该项目虽然进度提前了,但要分析提前的原因,不能出现质量问题。

需要注意的是,如果在项目管理过程中确实出现有影响质量或因个人过失导致多付工程款的情况,可以对项目相关管理人员予以警示甚至处分。

(三)灵活运用项目管理理念,不断完善公司的内部控制管理

就目前而言,项目管理其实在公司的各项管理中无处不在,大的项目资金上亿,小的项目资金只有几百上千。即使是上亿的项目也可以分成若干个小项目,因此我们掌握并灵活运用项目管理理念的重要性,也就不言而喻了。

同时我们对待项目要学会抓大放小、突出重点,一定要紧紧抓住预算成本高的项目,如专业分包、材料采购、存货管理、固定资产采购及管理等,对于重点环节必须采用完善的管理方法来对其进行成本、进度、费用等控制,对于偏差大的、即将要到期仍然未完成的项目或环节要引起重点关注。

四、结束语

我们在实行项目内控管理过程中,必须认真学透、灵活运用项目管理的各类分析指标,不断完善内部控制管理,从而达到质量最优、费用最省、工期最短,向管理要效益的目的,才能使国有交通施工企业不断做大做强,才能真正走向市场、走出国门参与国际竞争。

从长远意义来说,“国资退出”改革对正在改制的国有交通企业来说既是挑战也是机遇,我们只有内炼素质外塑形象,才能抓住机遇,迎来美好的未来。

参考文献:

[1] 中国内部审计协会.管理控制和信息技术[M],北京:中国财政经济出版社(第二版).

[2] 勞动和社会保障部.项目管理师[M],机械工业出版社2005- 7- 1.

[3] 郑石桥.内部控制实证研究[M].北京:经济科学出版社,2006.

[4] 吴珍明.D公路施工企业项目成本管理应用研究[D],电子科技大学硕士论文 2008- 10- 13.

[5] 翁敏为.完善企业内部控制的思考[J].商业会计,2010(02):30- 2:33.

[6] 程青.公路施工企业完善内控制度的对策[J].企业改革与管理,2013(11)11.

- 计算机维护常见问题与解决方案

- 护理机器人的现状及展望

- 以法治建设助推电力企业高质量发展

- 新时期推进城乡规划改革创新的若干思考

- 人民民主制度的坚韧性与优越性

- 浅谈奋斗幸福观

- 优化汽车板的磷含量控制

- 解读计算机网络技术的应用与发展

- 不同粒径介孔二氧化硅纳米粒载药系统研究进展

- 5G通信技术与人工智能的融合与发展趋势

- 浅论企业发展战略与内部控制的关系

- 简析建筑工程技术的特点与发展思路

- 5G通信中数据传输可靠性分析

- 我国建筑室内环境艺术设计的现状与发展

- 绿色建筑工程技术的发展前景分析

- 论采油测试技术的现状和发展趋势

- 某能源化工企业能效提升项目技术经济分析

- 论市政工程施工技术优化的策略

- 我国建筑工程技术的分析与创新发展

- 浅析企业思想政治工作中的人文作用

- 国有企业党风廉政建设存在的问题及对策分析

- 基于教育心理学视角下的二外日语教学策略实践研究

- 新刑事诉讼法下的电子证据分析

- 论新时代大学生职业素养培育

- 成都市社区托幼服务的供求现状及发展对策

- thatchless

- thatchy

- that dog won't hunt

- that is

- thatness

- that place

- that's all right/that's ok

- that's beside the point

- that's more like it

- that's sb all over

- that's the way the cookie crumbles

- that's very kind of you/good of you

- that was close!

- that was close

- that²

- that³

- that¹

- thaw

- thawed

- thawer

- thawing

- thaws

- thaw²

- thaw¹

- the

- 引而申之

- 引耳

- 引聘

- 引胜

- 引脰增劳

- 引致

- 引致投资

- 引航

- 引航船

- 引船就岸

- 引节

- 引荐

- 引荐任用

- 引荐扶持

- 引荐提拔

- 引药

- 引落

- 引蔓

- 引虎入室

- 引虎入羊群

- 引虎拒狼

- 引虎自卫

- 引蛇出洞

- 引见

- 引视