【摘 要】 本文以案例分析為索引,研究人民币的汇率变动对境外施工企业财务损益的影响;讨论不同的汇率变动趋势下,相关绩效考核及评价政策的利弊;以及对施工企业采用建造合同准则的核算模式提出新的主张。

【关键词】 汇率变动 境外施工企业 绩效考核

【中图分类号】F426.92 【文献标识码】A

一、前言

随着我国“走出去”战略步伐的逐渐扩大,越来越多的中国企业走出了国门。目前,除中国进出口银行和国家开发银行这两家政策性银行之外,我国还在积极倡导筹建亚洲基础设施投资银行,以加强中国在亚洲国际金融体系中的战略输出。

一般而言,由以上政策性银行配套资金建设的海外项目,不仅合同金额巨大,而且项目风险也相对较低。然而,随着近年来人民币的汇率波动,境外企业也同时面临着资产规模、生产产值及利润缩水的潜在风险。本文以印尼某项目为例,试分析人民币汇率变动对施工企业损益的影响,以及探索合理有效的考核评价机制。

二、案例分析

某国有大型跨国公司承建的印尼某公路项目,该项目为中国与印尼间的政府框架项目,由中国进出口银行提供印方所需的融资贷款。中印双方于2011年1月签订了合同,合同金额1,000,000万印尼盾,预计毛利率为10%。由于该公司在全球实行统一货币的考核政策,预计合同毛利为67万元。项目绩效奖金以年度预算考核为依据,如超额完成了预算考核指标,除会得到全额的绩效奖金外,还可得到超额奖金;未完成预算考核指标,则将视利润大小调整绩效奖金数额,项目如发生亏损,将得不到任何绩效奖金。

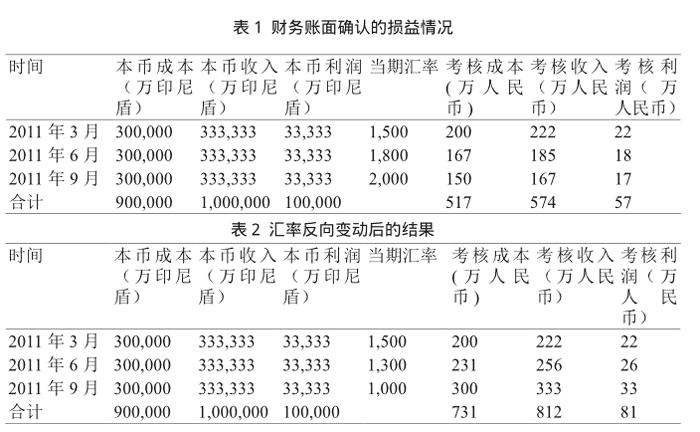

例1:项目于2011年3月开工,每季度均发生成本300,000万印尼盾,且每季度末均及时收到了业主按当月汇率支付的工程款项,至2011年9月底项目竣工,财务账面确认的损益数见表1。

由表1可知,项目竣工后,虽然达到了预期的项目毛利率,并全额收回了合同款项,但是利润减少了9万元。公司由此判断项目未完成预算考核指标,因此项目的绩效奖金将受到影响。

我们来分析一下项目收入及利润减少的原因:由上表可知,项目在本币核算中,收入和利润并没有减少,而最终造成项目未达考核指标的原因,完全是由于人民币的升值,使得报表中的项目收入及利润缩水所造成的。显然,未达考核指标并不是由于经营不善而导致的。因此,如果以预算收入及利润的绝对数指标进行考核将有失公允,不能客观地、反应项目经营成果。

在本例中,项目最终确实实现了10%的毛利率,那么在绩效考核时是否可以只考虑项目预计毛利率,不考虑预算收入及利润的绝对数呢?这样就保证了预算指标与实际结果相一致,问题看似解决了。但是,如果汇率成反向变动,将会出现什么结果呢?下面仍以例1为例,其他条件不变,汇率反向变动后的结果见表2。

由表2可以看出,在印尼盾持续升值的情况下,项目最终实现的考核收入及利润已经超过了项目初始的预算指标。此时按照预算毛利率考核,项目的绩效奖金并没有随着“隐形收入”的提高而提高。

但是,在本年度缴纳企业所得税时,会出现什么情况呢?假定所得税率为25%,则项目实际缴纳的所得税为25,000万印尼盾,按照付款时的汇率折算人民币为25万元,但根据考核利润计算的所得税指标为20.25万元,说明按即时汇率对预算进行调整依然会造成那些需要以累计数计算但一次性支付的费用与实际情况不符,最终导致预算指标偏离了实际。因此,公司在制定预算考核指标时,应以加权平均汇率代替即时汇率,用以动态调整预算收入及利润等定量指标,同时还应制定固定的预计毛利率指标,做到定量与定性相结合。

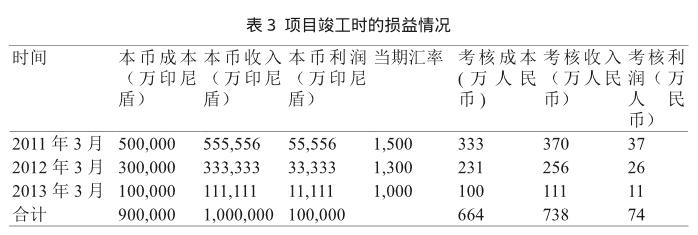

然而,按照上述方法制定的预算考核指标,真的完美了吗?一般在实务中,同年开工且完工的项目十分少,项目通常将会跨越几个年度,由于预算考核是按年度进行的,在建造合同准则的核算模式下,当年发生的成本越大,当年的完工百分比就越高,因而当年确认的收入及利润就越大。因此项目经营者很可能利用这一点,刻意加大当年的成本支出,更有甚者则可能与分包商串通,以预结算分包款的形式,虚增当年成本,以达到提高完工百分比,提前确认收入及利润的目的。下面仍以例1为例,将每季度改为每年度,项目第1年多确认了200,000万印尼盾的成本,并未得到业主的工程量批复,其他条件不变,则项目竣工时的损益情况如表3:

由表3可得知,因2011年多确认了成本200,000万印尼盾,导致多确认了收入222,223万印尼盾,多确认了利润22,223万印尼盾,同时由于此部分成本并非实际发生,因此不可能得到业主的工程量批复,所以最终将会形成项目的存货,至项目结束时才能够完全消化。

从预算考核的角度上来看,2011年及2012年项目均达到并超额完成了预算考核指标,且超额部分还将得到超额奖金的奖励,而2013年虽没有完成指标,但由于仍有利润,即使考核分数有所调减,但考核结果依然可观。在此种做法中,通过人为对成本支出的刻意调整,最终达到了对考核利润的操纵,实现了某种目的。纵然公司制定了定性与定量相结合的考核指标,但仍然无法从根本上解决上述问题。那么应该采用何种方法杜绝人为操纵考核利润呢?

我们不妨换个角度来研究一下建造合同准则下收入确认的公式:

建造合同准则中,规定项目的累计收入=预计总收入×完工百分比

=预计总收入×累计成本/预计总成本

=预计总收入×(累计工程结算-累计毛利)/预计总收入(1-毛利率)

=(累计工程结算-累计毛利)/(1-毛利率)

累计收入-累计毛利=累计工程结算-累计毛利

所以,由上述推导过程可知,在工程结算及时进行,即不存在存货的情况下:

累计收入=工程结算

因此,可以得出结论,项目最终确认的累计收入一定是以工程结算作为依据的,脱离了以工程结算为根本的考核指标都是不全面的,所以公司在制定预算考核指标时,除应设计定性与定量相结合的考核指标外,还应对财务核算的损益金额进行调整,将建造合同准则下的“成本百分比法”调整为“收入百分比法”来重新计算项目损益。即:以工程结算作为确认收入的依据,按照固定的毛利率指标,反算出当期最大可发生成本的上限,公式如下:

累计成本上限=预计总成本×(累计工程结算/预计总收入)

三、结束语

综上所述,笔者认为,解决人民币汇率变动对预算考核的影响问题,最好的方法为:制定固定的预计毛利率作为定性指标;以年度为单位按全年加权平均汇率对项目预计总成本、总收入及利润等定量指标加以调整;同时应当按照“收入百分比法”的原则,对财务账面损益进行反算调整;最后还应制定对存货、应收账款等相关科目的考核指标,对资产规模及风险加以控制。

参考文献:

[1] 地力亚·亚力坤.人民币汇率波动及对策浅谈[J].智富时代,2017(03).

[2] 田洪宾.建筑企业战略目标分解与绩效考核[J].中国外资,2011(16).

技术文

技术文 - 用“自尊给予”的理念探索小学语文教学导语设计方式

- 在小学语文教学中培养学生写字兴趣提高教学效果

- 阅读教学中的思考

- 优秀传统文化走进小学语文高效课堂的构建

- 当好“导学者” 激扬“阅读美”

- 互联网背景下大学物理教学的改革及实践

- 核心素养指导下的初中物理高效课堂的实践初探

- 高中物理情境教学的有效开展

- 思维导图在初中物理教学中的应用

- 浅谈如何在物理教学中培养学生的质疑能力

- 以点带面,收获一片

- 新课改背景下学生高中数学解题能力培养策略探究

- 初中数学教学中如何培养学生的创新思维

- 浅谈初中数学教学中高效课堂的构建

- 浅谈新课改下如何有效提高初中数学教学质量

- 高中数学教学中分类讨论思想的应用研究

- 浅谈初中数学教学中的情境教学的应用策略

- 农村初中数学教学中教师“追问”的策略研究

- 排列组合中几个情景化的问题

- 以课改理论为契机增强初中数学教学实践探究

- 小“题”大做促思维

- 小学数学开放化的教学内容价值选择与实践

- 基于生本理念的小学数学合作学习模式研究

- 思维导图引领下提高小学数学课堂教学效率

- 高中数学课堂教学策略优化探究

- pulpits

- pulpless

- pulplike

- pulpous

- pulps

- pulpy

- pulsar

- pulsars

- pulsate

- pulsated

- pulsates

- pulsating

- pulsation

- pulse

- pulsed

- pulselessness

- pulselike

- pulsers

- pulses

- pulse²

- pulse¹

- pulsing

- pulverise

- pulverised

- pulverises

- 讽讪

- 讽议

- 讽论

- 讽诏

- 讽诫

- 讽说

- 讽诵

- 讽诵修持

- 讽诵吟咏

- 讽诵学习

- 讽诵推究

- 讽诵玩味

- 讽诵领会

- 讽读

- 讽谏

- 讽谏告诫

- 讽谏称扬

- 讽谏规劝

- 讽谏议论

- 讽谏评议

- 讽谕

- 讽责

- 讽赞

- 讽辞

- 讽述