摘要:本文以余额宝、现金宝、中银活期寶三种不同类型的基金作为例子,采用SPSS与Var模型,根据收益均值和Var值对比找出哪种类型基金收益更好。并在文章最后,分别从利率、金融公司以及基金购买者角度,提出相关建议,以保证互联网货币基金得到健康发展以及消费者权益得到保护。

关键词:互联网货币市场基金 基金收益 收益均值 Var值

中图分类号:F822.2 文献标识码:A

1 互联网货币基金发展的现状及问题

1.1互联网货币市场基金现状

2013年6月13日,余额宝成为我国第一只互联网货币市场基金,随后互联网货币基金呈现井喷。由于互联网货币市场基金操作便捷、投资门槛低、收益高于银行利率、资金流动性强、可实现资金“T+0”变现,有些还兼具理财与消费功能,我国很快掀起互联网货币市场基金的热潮。截至2017年4月底,我国境内共有基金管理公司109家,共有基金4264,份额高达92019.68亿份,净值95308.89亿元。其中,货币货币基金达315个,份额达到45034.38亿份,净值45128.65亿元。目前互联网货币基金主要有如下三种形式:银行发行的基金,比如活期宝、兴业宝;平台公司发行的基金,比如余额宝、京东小金库;传统基金公司发行的基金,比如现金宝、德邦工资宝等。

1.2互联网货币基金发展的问题

第一,利率风险。近年来我国稳步推进利率市场化,这给互联网货币市场基金的收益带来巨大的挑战。由于市场利率水平偏高,货币市场基金才会获得高利差收益。如果利率实现了市场化水平,出现利率波动时,货币基金也将不稳定。第二,流动性风险。目前互联网货币市场基金大多依托第三方支付平台,缺乏与传统金融业相对应的存款准备金制度、存款保险制度以及风险资产拨备制度等的保障,缺乏对短期负债和资金外流有效的应对措施,流动性风险大。第三,投资人非理性投资。盲目购买,高估基金收益预期,缺乏风险意识。第四,基金公司注重自身利益。基金公司为赚取收益,只追求发行规模,而其实每一种基金都有其合适的发行规模,超过那个临界点,基金反而得不到有效的管理。基金发展过快,但基金管理人才配置远不足跟上基金发展规模。第五,管理不完善,运作不规范。我国基金发展过快的过程中还存在管理不完善,运作不规范,法律监管漏洞的方面的问题。从组织结构来看,很多基金中,基金管理人和托管人之间未进行严格的分离,导致基金资产监管不利,投资经营缺乏约束,基金资产得不到有效的运作。

2 模型的建立与求解

2.1模型建立

本文与以往众学者的研究思路相同,采用VaR风险价值模型。VaR是指在一定时期和一定置信水平下,某种金融产品或资产组合的价值可能遭受最大的损失。在数学上可表示为:

2.2模型的求解

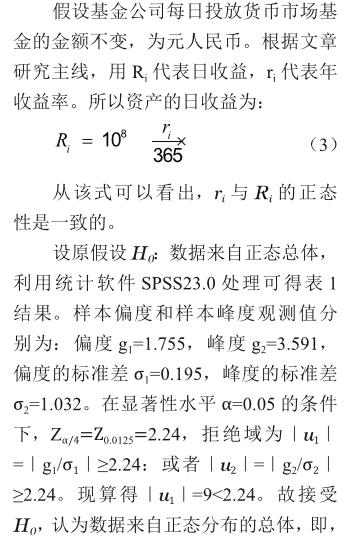

2.2.1数据选取

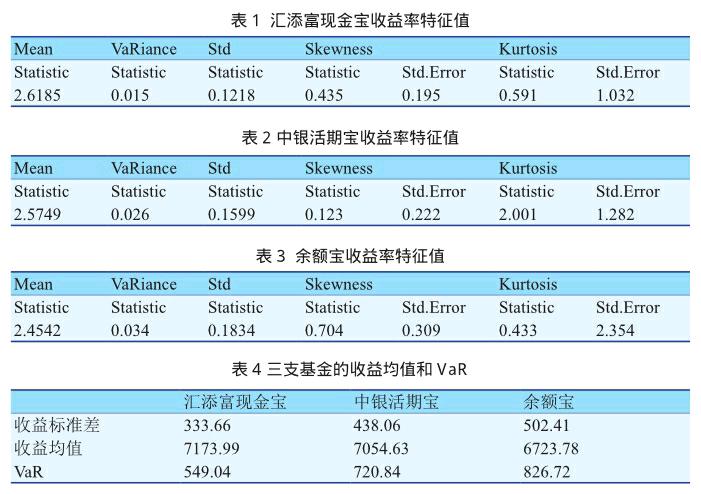

通过天天基金网,选定国内货币市场银行基金中的中银活期宝,平台基金中的余额宝,基金公司中的汇添富现金宝三类基金2016年下半年的收益率作为研究对象。

2.2.2置信度的选取

本文选取J.P.摩根公司所选择的95%的置信区间来计算。

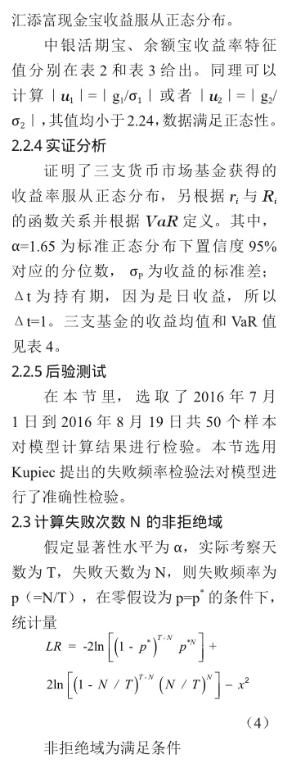

2.2.3收益率正态性的检验

显然基金公司提供的互联网货币基金收益高,风险低,对投资者来说,是三类基金中最佳的选择。当然,投资者在选择基金种类时候,不仅要追求收益,还要加强投资者对风险的认识。除了基金公司强投资者教育工作,普及金融知识,强化风险意识,投资者自己在看重收益的同时,也要看清收益背后的风险,从而作出正确的决策,在通货膨胀的环境下保证资金的增值。

4 本文不足

本文对互联网货币市场基金研究中,还存在着以下两方面不足之处:首先,由于本文样本所选取的收益为过去的数据,所以计算出来的VaR值具有滞后性。其次,基金收益往往受到诸多因素的影响,本文只考虑收益对互联网货币市场基金风险影响,而忽视了其他相关影响因素。

参考文献:

[1] 赵舒怡,李敬湘.互联网货币市场基金的发展优势及潜在风险——以余额宝为例[J].时代金融,2015(36):120- 121.

[2] 严圣阳,互联网货币基金隐忧与前景分析[J].中国商贸,2014(8):75- 77.

[3] 程皓,张莹.互联网货币市场基金的创新与监管初探[J].江西师范大学学报(哲学社会科学版),2014(4) :49- 54.

[4] 冯娟娟.互联网金融时代我国货币市场基金发展研究[J].现代金融,2014(3):23- 25.

- 新课程理念下高中物理教学策略研究

- 基于核心素养的高中物理课堂观察及评价研究

- 新高考走班制下高中数学教学面临的挑战

- 应用交互白板促进地理深度学习

- 新高考背景下走班制与一体化教学的融合策略刍议

- 探索基于英语泛读教学的高中生英语学科素养培养

- 高中英语泛读材料的选取研究

- 高中语文批判性阅读教学策略初探

- 阳光照进心房

- 初中生物学教材中的“结构与功能相适应”内容的教学研究

- 让阳光洒满学生的心扉

- 中小学班主任管理中建立和谐师生关系的思考

- 小学数学学困生转化的有效策略

- 小学班主任班级管理如何与学生有效沟通

- 小学班主任管理过程中与学生和谐关系的构建策略

- 浅谈初中体育与健康教学中安全教育渗透的策略

- 浅谈家庭教育缺失给农村留守儿童带来的影响与解决途径

- 对转型期我国中小学校园安全管理的分析

- 基于核心素养中学生社会责任担当的途径培养

- 论高中生在体质测试中的消极情绪

- 浅谈“先成人 后成才”育人理念对高中生素质培养的重要意义

- 新高考背景下高中生涯规划教育探索

- 高中学生生涯规划指导课程实施原则探析

- 浅谈高中化学教学中渗透环保教育的策略

- 核心素养背景下高中语文课堂审美教育方式研究

- fallen through

- faller

- fall-flat

- fall flat on your face

- fall-for

- fall for

- fall for sb

- fall for sb/sth

- fall for sth

- fall foul of sb/sth

- fall from grace

- fall-from-grace

- fall/get into arrears (with sth)

- fallguy

- fall guy

- fall guys

- fallibility

- fallible

- fallibleness

- falliblenesses

- fallibly

- fall ill

- fall-in

- fall in

- falling

- 成德达才成德达材

- 成心

- 成心不要命

- 成心叫人难堪

- 成心憋人

- 成心捣蛋

- 成心鳖(憋)人

- 成性

- 成总

- 成总儿

- 成想

- 成房

- 成手

- 成才

- 成才率

- 成才环境

- 成才观

- 成批

- 成批买卖货物

- 成批地买进

- 成批的土匪

- 成批的数量

- 成批运送大宗货物

- 成批运送的生日礼物

- 成招