摘要:医院管理系统是一个多功能综合性应用系统,具有科室多、管理广、数据频繁交换量大等特征,医院收费系统作为其中的一个子系统,涵盖了医疗、信息、管理、记账等功能。医疗门诊收费票据是收入核算和内部管理的重要载体,随着这些大数据、电子信息现代化交叉共享,票据管理工作成为基层医疗机构财务管理的重点。本文结合行政事业单位内部控制和风险管理要求,对当前收费票据使用情况进行调查、分析、评估,识别其中的风险点,然后有针对性地设置风险应对策略和控制方法并监督执行。这些理论观点和具体建议得到了区主管部门的认同和吸纳,为加强区属医疗卫生机构内部控制制度建设提供了参考。

关键词:收费 票据管理 内部控制 风险管理

中图分类号:R 197.1 文献标识码:A

挂号、收费窗口是基层医疗机构货币资金结算最频繁、流动性最强的收入环节,医疗门诊收费票据是单位收入核算和内部管理的重要载体,票据管理工作在基层医疗机构财务管理和医院收费系统管理中是极为重要的一项内容。一旦票据管理混乱,则可能引发货币资金被挪用、贪污、盗窃的风险,因此规范医疗收费行为,强化医疗收入监督检查,加强医疗收费票据使用管理是基层医疗机构内部控制必须着力解决的问题。

1 基层医疗机构票据管理内部管理现状

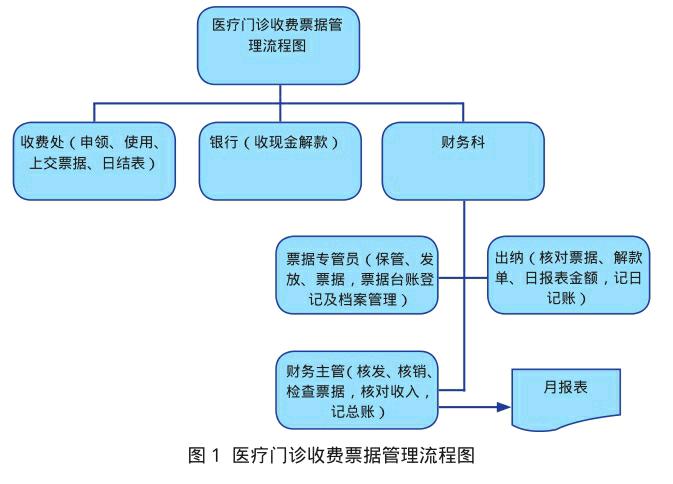

笔者通过对同一区域,使用同一系统的十几个乡镇卫生院(含卫生室)门诊票据使用情况进行统计调研,各医疗门诊收费票据管理流程图,见图1。

运用内部控制梳理医疗门诊收费票据业务流程和分析经济活动风险,发现该区基层医疗机构收费票据管理存在下列问题。

一是单位对票据管理的重要性认识不足。因医疗收入不涉及税收,而且收费项目由物价局核定,导致领导重业务轻财管,所以各基层医疗机构的票据管理制度大多是以前的,与现况不匹配。实际管理中既没有经常性的监督,也没有专项监督,而且存在长期不验票现象。

二是票据管理结构设置及权责分配过于简单,起始端是收费处,终端为财务科,缺乏中间相关科室业务监督和制衡机制,信息流畅不通,管理效能差。

三是票据使用过程中没有配备独立的专职人员或内审机构,缺少内部审计机制。过于迷信依赖高科技,忽视手工检查。会计核算和会计监督相互脱节,监管不到位,对票据的使用审查不严,缺乏风险意识和职业敏感性。

四是信息化系统内外部监管缺失,存在人为操纵因素,退票流程缺乏相互制约和相互监督,退票过于随意,无谓退票过多。如2016年1月——2017年3月,该区镇卫生院门诊就诊近300万人次,共退票35390张,退费总额六百多万元,这也成为一些案发的主要手段。

五是未将职业道德修养作为聘用员工的重要标准。未加强员工培训,票据专管员没有真正履行职责,责任心不强,走形式应付检查。领用、销号、保管等虽然表面看起来登记、审核、核销手续齐全,实际工作中却一箱一领,一销一箱,没有日结月清、不实时销号,票据随意堆放,有缺失和实物票据与电子存档信息不符现象。

2 基层医疗门诊票据管理的主要风险点分析

一是治理结构形同虚设,缺乏执行力,导致票据管理不到位。如为图方便多家基层医疗机构退票仅有医生签字或根本没有医生、辅助科室、药房、财务主管签字就可以退款,实际业务有没有发生无人关心和核查,业务主管、财务部门及相关科室的执行权和监督权在退票退款流程中毫无体现。

二是内部机构设计不科学,权责分配不合理。最突出的情况就是财务主管完全是甩手掌柜,交由出纳核查票据就万事大吉,授权等于弃权。出纳仅止于票据收入和系统收入是否一致的核对,抱着授权等于授责的错误认识,导致监督核查职能缺失,运行效率低下。

三是内部票据信息传递不及时,上下岗位信息不联通,不能相互督查,退票对接措施难以实施。

四是内部信息系统缺失、功能不健全,没有加强对业务系统的访问权限管理和入侵检测安全策略,影响收费环节正常运行。

五是人力资源激励约束制度不合理,缺乏奖惩制度。关键岗位人员管理不完善,收费人员入职一般都是老手带新手方式,导致操作逐渐偏离流程。

3 加强医疗收费票据管理的原则及政策要求

3.1票据管理应遵循行政事业单位内部控制四原则

遵循适应性原则。根据国家有关票据管理办法,结合单位经济活动中现行票据管理要求,修订调整和完善票据管理制度,为资金安全和有效使用提供制度保障。

遵循全面性原则。对医疗票据业务施行全面、全过程控制,包括所有相关工作人员、单位负责人,而不是仅仅针对收费处。

遵循重要性原则。将票据使用流程图中的退票行为作为重大缺陷风险点,加强控制,采取严格的实时、持续、跟踪控制措施。

遵循制衡性原則。在单位内部的部门管理、职责分工、业务流程实行多渠道审核与审批,形成相互制约和相互监督机制。

3.2 按相关政策要求执行

财政部、卫生部以财综〔2012〕73号印发《医疗收费票据使用管理办法》相关政策要求:一是医疗机构应当建立医疗收费票据管理制度,设置台账,指定专人负责领购、使用、核销登记及保管等工作。二是医疗收费票据各联次内容和金额应一致,及时足额上交。作废的票据注明“作废”字样,收回病人收据联,写明退款原因,专管员保存完整联次。三是遗失医疗收费票据,附情况说明,并及时在市级以上媒体上声明作废,以书面形式报送原核发票据的财政部门核查、处理。

4 完善基层医疗机构票据管理的建议

完善医疗收费票据管理制度。增设业务分管院长决策审批,财务科增设专人稽核审查,稽核员和财务主管进行日常检查和不定期票据专项检查。明确分解治理机构中决策审批与执行、执行与监督岗位的权限和相互关系。

对现有的内部机构设置进行全面梳理。将票据业务流程中涉及的科室岗位进行分配,履行相应的职责。辅助科室各项检查一律电子扫描录入信息,每月业务明细表上交财务科(包括外送检验),责任到各辅助科室科组长,财务科负责核对审查。

拓宽内部报告渠道。鼓励员工对内部重要风险信息直接上报院领导,发现系统有缺陷或漏洞,逐级上报,实施员工对风险应对策略有效建议奖励措施,

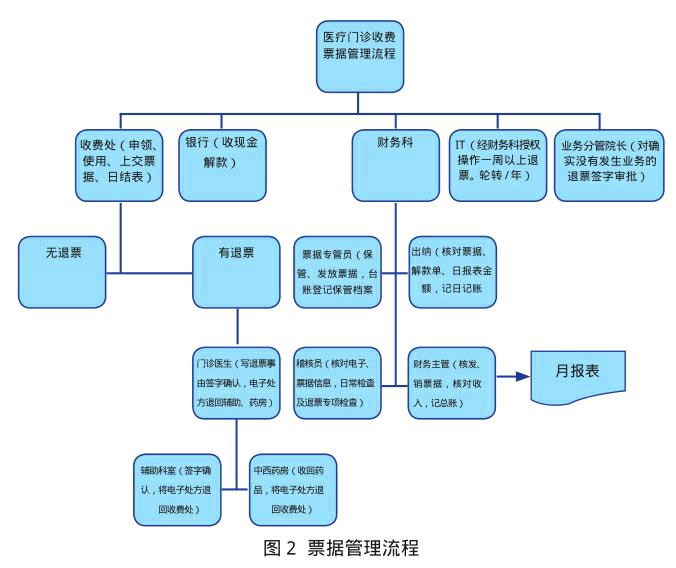

理清内部业务流程、主要风险点及控制点。督促信息系统开发单位,按照设想方案、操作要求完成编程工作,将手工难以控制的退票功能嵌入系统程序,根据业务性质,建立不同等级信息的授权使用制度。

第一,所有退票须接诊医生写明理由签字,财务科审核签字,业务院长审批方可退票;第二,系统自动识别控制拒退已经就诊消费过的病人挂号费;第三,涉及检查费用的由医生退电子处方至辅助科室,辅助科室确认没有发生业务然后退至收费处,收费处退票退款;第四,涉及到药品的由医生退电子处方至药房,药房确认收回药品后再退回收费处,收费处方可退票退款。

另设置系统操作日志功能,使所有操作留有痕迹,确保业务信息操作的可审计性,并进行验收测试,确保功能、性能、控制要求、安全性各方面都符合开发要求,且IT工作人员必须在区各医疗机构每年轮转一次。根据上述思路,具体票据管理流程图设计,见图2。

明确各岗位的职责权限、任职条件和工作要求。遵循德才兼备、以德为先原则,重点关注选聘对象的价值取向和责任意识;遵循按劳分配、同工同酬原则;切实加强员工培训和继续教育,不断提高员工素质。

参考文献:

[1] 宋德亮,王咏梅.内部控制与账薄审核[M].大连:大连出版社,2009.

[2] 李建军.企业财务通则与财务管理规章制度设计[M].上海:立信会计出版社,2017.

- 找到对的人就可以从A到A+(上)

- 数字内容产业的关键变革:先典藏,再学习

- 怀念老领导好老师王益同志

- 悼念王益同志

- 饮水思源 永志不忘

- 书情书讯

- 综合动态

- 华东六少新书推荐会在南京召开

- 活动会议

- 只有民族的,才是世界的

- 一本杂志与一份“明日”的感动

- 数字出版全新商业模式的创建

- 动态集锦

- Blackwell的“咖啡机”仍需时日

- 韩国出版研究所

- 亚马逊阅读器(续):“火势”在蔓延

- 英八大出版商积极应对经济危机(下)

- 美国数字出版VS垂直利基市场

- 政企合力,谋划世界一流传媒集团

- 数字出版的赢利模式形成了吗

- 关于解决论文发表(出版)难的建议

- 适度放开音像出版权真正实现百家争鸣百花齐放

- 出版湘军逆势扩张应对经济危机

- 对话陈昕:转变增长方式是应对金融危机的根本举措

- 生存困惑中的艰难取舍

- peakishnesses

- peakishnesses'

- peakishness's

- peakless

- peaklike

- peaks'

- peaks

- peaktime

- peak time

- peak viewing time

- peak²

- peak³

- peak¹

- peal

- pealed

- pea-like

- pealing

- peals

- peanut

- peanut butter

- peanut butters

- peanuts

- pear

- pearl

- pearlers

- 藕的嫩秧

- 藕眼里的泥

- 藕禾(偶合)

- 藕粉

- 藕粉桂糖糕

- 藕粉煮糍粑(cíbā)

- 藕臂葱指

- 藕色

- 藕花

- 藕芽儿

- 藕荷

- 藕零儿

- 藕香榭

- 藕(偶)像

- 藜

- 藜不糁

- 藜光

- 藜杖

- 藜杖吹火

- 藜羹

- 藜芦

- 藜苋

- 藜莠

- 藜菽不给

- 藜蒸