摘要:随着日本社会老龄化及少子化程度日益加深,老年人对医疗日常护理的需求也日渐增多。20世纪90年代,日本为解决这一矛盾效仿德国兴起一种新型保障制度即介护保险制度。此项制度的产生在一定程度上缓解了社会矛盾及日本政府财政压力,在推进过程中取得积极效果。本文主要围绕介护保险制度产生的背景、财政来源及申请流程、级别认定、社会效应等方面进行介绍。

关键词:介护保险 社会效应 老年人 效果

中图分类号:F843 文献标识码:A

介护是指因身患疾病或意外导致自理能力有限从而需要持续较长一段时间的护理性医疗或生活服务[1]。介护保险制度是对因年老、慢性疾病等导致失能或者半失能的老年人的护理费用进行的一种补偿制度[2]。介护保险的出台与实施是日本社会保障史上的一次重大改革,在社会老龄化日益严重的今天具有重大意义。本文将从介护保险制度产生的背景、财政来源及申请流程、級别认定、社会效应及存在的问题五个方面来进行介绍。

1 介护保险产生的背景

20世纪70年代,日本对老年人实行免费医疗制度,但是石油危机爆发后,日本经济陷入困境,国家开始减少对此制度的财政投入,因此,80年代这项制度被取消,医疗费用支出改由个人、保险公司和地方政府共同承担。尽管如此,老年人对老年福利和设施建设的需求日益扩大使得日本财政危机未得到改善,并且矛盾日益显著。1996年德国推出介护保险制度,日本效仿德国出台了介护保险法案,并于1999年在国会顺利通过。2000年正式实施。介护保险是通过国民缴费来提供老年护理保障的方法,要求40岁以上公民都加入此保险,当年老有护理需求时,经过审查委员会的审查和判定即可享受相应的服务。日本政府对“介护”的定义不仅包括看护、护理,而且包括对老年人、失能及半失能老年人的照料,其中包括穿衣、吃饭、排泄等一系列日常生活方面的援助[3]。

2 介护保险的财政来源及申请流程

2.1财政来源

日本介护保险制度的资金来源中,由政府及保险费用各自承担50%[4]。其中政府补贴进一步进行划分包括市町村、都道府县及国库,其中在政府承担的50%费用中,市町村和都道府县各承担担25%,国库承担50%。在实践过程中,各项财政比重会有稍许变化,即都道府县承担金比重增至17.5%,同时国库承担金比重则降为20%。保险费包括第1号被保险者(22%)和第2号被保险者(28%)。

原则上,第1号被保险者所需缴纳的费用可直接从其年金中扣除,第2号被保险者的保险费按照国家统一标准,通过国民健康保险和健康保险组合等医疗保险系统转付至社会保险诊疗报酬支付基金,由基金向市町村缴纳保险费[5]。

2.2申请流程

日本的介护保险制度具有一套严格的认定流程,从而保证其实施具有权威性和公平性。其认定流程,首先提出需要介护申请,市町村护理保险审查委员收到申请书后会将派遣调查员进行家庭访问,对申请人日常生活状况及身体情况进行相关调查从而对其护理级别进行初次判定。初次判定后,由5名以上医疗保健方面的专家组成护理认定审查会,根据初次判定结果及医师意见书对初次判定进行修正从而形成二次判定。从申请提出之日起30天之内,申请人会收到护理级别判定结果,若申请人有异议,可在60天之内向“介护保险审查会”提出申诉。

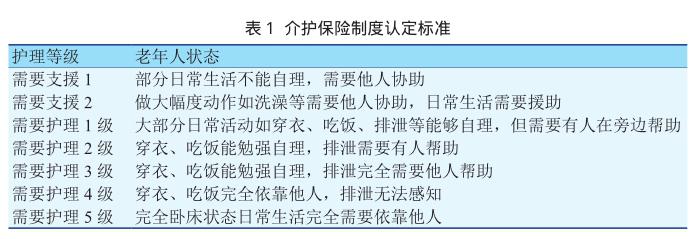

3 介护保险的级别认定

护理级别要根据老年人状态来进行认定。如观察老年人的日常生活状况,是否能独立进行穿衣、吃饭、排泄等日常活动来对老年人所需的护理等级进行判别。护理等级一般分为需要支援(1-2级)和需要护理(1-5级)。具体认定标准,如表1所示。

申请人接到护理判定书之后可向当地地域支援中心提出申请,并委托他们制定一套最适合其情况的护理服务计划书,届时,专业的社会福利机构和护理管理人员将上门对申请人的生活状态和家庭环境进行考察,选择最合理的服务利用方案,经申请人及家人认可后即可与护理机构签订合同并开始享受护理服务[6]。

4 介护保险的社会效应及存在的问题

4.1 社会效应

日本社会随着现代化程度的不断加深,社会、家庭及个人的关系发生显著变化,传统以家庭为主的养老方式开始弱化,逐渐强化社会及个人的作用。介护保险制度的产生与发展带来的社会效应是值得肯定的。

介护保险制度尊重老年人的意愿及选择。介护保险制度的实施模式加入了市场模式,需要者将资金投入到投保人手中,当自身有需要时可根据自身的意愿选择符合自身需求的养老机构,并与养老机构签订明确的包含服务项目一系列内容在内的具有法律效应的协议,以此来保障自身的利益。日本政府将市场机制和竞争机制引入到了养老领域,不仅减少了政府的财政负担,而且在各个养老机构中形成良性的竞争机制,以保障将更优质的服务和设施提供给需求者。

护理等级按照老年人自身情况进行划分,可保障医疗资源得到合理配置。传统高需求养老机构收费较高昂,因此有不少老年人望而止步转向低收费医疗机构,使得自身的需求没有得到充分护理,并且产生一种“社会性住院”现象,即家里人无法提供照顾就到医院中去,这样自身承担的费用较少,大部分费用由医疗保险所支付,这样极大的浪费了医疗资源。介护保险的实施,缓解了这一矛盾,需求者经过认定后可根据老年人自身情况给予所需护理,不但有效避免了这种“社会性住院”现象,而且可保障医疗资源得到合理配置。

介护保险的实施带动日本私人护理产业的发展。介护保险的实施使得护理产业由传统的由政府包办到放手提供机会给私人护理机构,完成了一个较大的转变。日本政府对私人护理机构提供政策支持并给予财政补贴,并且开放程度较大,只要符合规定条件,都可以成为护理产业的经营者,这对于需求日益增长的老年护理行业,对大部分私人护理机构产生商机,并在市场竞争体制下不断发展,从而更有利于促进日本经济发展。

4.2 介护保险存在的问题

介护保险制度的实施在各地域发展不平衡。根据厚生劳动省的调查显示,2009年到2011年全国平均的护理保险费用每月为4160日元,最低的地区如岐阜县七宗町保险费用约为2200日元,而费用最高的地区如青森县十和田市的保险费用约为5770日元,相差了大约1.6倍。由于偏远山区及村镇的交通问题、年轻人向大城市流动导致老龄化程度高等因素,导致越偏僻经济落后的地区所需要承担的保险费用越高,发达城市反而缴纳费用更少,這是一个重要矛盾。

护理人员队伍不稳定。日本政府为进一步确保护理人员工作稳定,出台了一系列政策,如2008年出台的改善护理人员待遇、确保护理人才的相关法律,但是,据2015年年日本总务省发布的最新数据显示,日本人口数量已连续4年呈减少趋势,人口总数降至约1.27亿人,较2008年减少了约100万人,创下15年来新低,其中护理人员不足、队伍不稳定成为一大严峻问题[7-8]。护理人才的缺乏、护理服务的不足,限制了介护保险制度的实施及加重社会医疗负担。

介护者的家庭成员减少对介护者的护理。日本介护保险制度的实施在一定程度上减轻了传统家庭养老的压力,降低了家庭介护的负担,使得老年人子女有更多的时间从事工作及日常生活,虽然介护保险的实施已经得到更多老年人的认可,但是老年人心里还是更倾向于希望子女的更多陪伴,介护保险的实施,可能使更多的子女减少对老年人的照料,使老年人内心感到孤独[9]。

尽管如此,介护保险制度的发展依旧是日本社会保障制度不可或缺的一部分,它的产生推动了护理行业的发展,缓解了政府的压力及老年人日益增长的护理需求。随着各国老龄化程度的加深,介护保险的发展成为一种必要趋势,将成为社会性养老的重要依托。

参考文献:

[1] Wikipedia.Long- termcare[EB/OL].. https://en.wikipedia.org/wiki/Longterm_care,2010- 10- 16.

[2] 赵曼.长期护理保险制度的选择:一个研究综述[J].中国人口科学,2015(1):97- 105.

[3] 张天民,刘序坤,吉见弘译.日本介护保险[M].北京:中国劳动社会保障出版社,2009.

[4] 戴卫东.OECD 国家长期护理保险制度研究[M].北京:中国社会科学出版社,2015.

[5] 林丽敏. 日本介护保险制度相关问题分析[J]. 现代日本经济,2018,37(02):87- 94.

[6] 权彤. 战后日本养老社会保障制度变迁研究[M].北京:人民出版社,2017.

[7] 日本総务省统计局.统计データ(2015)[EB/OL].. http:// www.stat.go.jp/data/index.htm,2015-09-02.

[8] 王利军,周梦玲,关鹏飞,姜迪. 日本构筑面向未来创新之桥——全球领先创新中心建设的启示[J]. 改革与开放,2016(19):46- 48.

[9] 詹祥,周绿林,石塚哲朗,赵睿,森理沙子. 日本老龄介护保险的创新改革及挑战[J]. 中国卫生事业管理, 2017,34(02):83- 86.

- 主成分聚类分析在甘肃省物流规划中的应用

- 新型城镇化与贵州民族特色文化产业融合发展研究

- 公共视阈下微信的负面影响及消减对策研究

- 我国全面放开二胎政策分析与对策研究

- 董事性别及会计专业背景对公司业绩影响的实证研究

- 论新时期企业政工队伍建设

- 浅谈新时期团干部如何承担起企业发展重任

- 市场经济条件下国企思想政治工作创新路径研究

- 企业管理工作中的思政工作的主导作用

- 新形势下做好非在职党员教育管理的几点思考

- 浅析推进基层党建理论与实践创新的几个问题

- 增强“四个意识” 严守政治纪律和政治规矩

- 如何开展事业单位工会工作

- 保持良好心态 增强廉洁自制力

- 论如何保持和增强地勘单位的政治性、先进性、群众性

- 企业思想政治工作在人力资源管理中的重要性

- 浅谈新时期企业思想政治工作

- 浅谈工会在企业发展中的作用

- 创新党课模式,打造外延式“互动宣讲平台”

- 新时期企业思想政治工作的实践与思考

- 基于企业文化视角的政工工作分析

- 对抓好党建工作助推企业科学发展的思考

- 试析电力企业基层党建政工工作的新思路

- 刍议国有企业纪委巡察工作

- 试论思想政治工作在构建和谐企业中的作用

- a tight squeeze

- at-instance-of

- at/in the centre

- at/in/to the forefront (of sth)

- atishoo

- atlantes'

- at-large

- at large

- atlas

- atlases

- atlas's

- at-last

- at last

- at-latest

- at-least

- at leisure

- at-liberty

- at liberty

- at-long-last

- at long range

- at-loose-ends

- at-loss

- at low speed

- atm

- at. m.

- 各有姻缘莫羡人

- 各有所好

- 各有所宜

- 各有所爱

- 各有所短

- 各有所职

- 各有所能

- 各有所见

- 各有所长

- 各有拿手好戏

- 各有特色

- 各有用场

- 各有用武之地

- 各有短处

- 各有长处

- 各有长处的事物

- 各有长处,也各有短处,彼此都有可取之处

- 各有门道

- 各本作

- 各条街道

- 各样

- 各派学说

- 各琅琅

- 各用其长

- 各用各心眼