摘要:对优秀历史建筑保护再利用项目实施前进行经济评价是优秀历史建筑保护再利用项目的重要组成部分,其评价结果也是优秀历史建筑保护再利用项目实施方案的重要参考标准,财务评价又是经济评价中的重要组成部分,财务评价适用于对规模较小的单个项目的分析。本文在实地调研的基础上,以优秀历史建筑—汉口M银行为例,对其保护再利用方案进行财务评价,并进行风险分析,对优秀历史建筑保护再利用经济评价有重要参考价值。

关键词:优秀历史建筑 保护再利用 财务评价 风险分析

中图分类号:TU984.11+4 文献标识码:A

历史建筑见证了城市历史的发展,传承了城市的历史精神文化,保护城市的优秀历史建筑是城市可持续发展的内容之一。随着经济发展速度加快,很多优秀歷史建筑急需保护,而在保护资金匮乏的现实境况下,需要对拟保护的历史建筑进行经济评价,并将评价结果作为历史建筑保护方式的参考依据。

优秀历史建筑保护项目经济评价可分为财务评价和综合评价,财务评价适用于对规模较小的单个项目的分析,综合评价一般用于规模较大的、对某一地区经济发展有重要影响的区域性项目的分析。本文将以单个项目为例进行财务评价分析。

1 历史建筑保护再利用财务评价

1.1财务评价的涵义

1957年《人民日报》发表题为《充分考虑经济效果》的文章,标志着我国有关项目经济财务评价的开始,发展到现在,财务评价已从静态的、模糊的财务评价指标向着动态的、系统的财务评价方向发展,科学技术的发展、计算机的普及、数学模型的广泛应用使得财务评价体系更加系统化、科学化、多元化。本文将财务评价应用到优秀历史建筑保护再利用项目中,进一步扩充了财务评价的范畴,也进一步促进交叉学科(财务管理学和建筑学)的融合和发展。

历史建筑保护再利用项目财务评价是指,通过市场调查和市场价格估算,对历史建筑保护再利用项目中预期产生的收入和预期发生的各项支出进行合理预估,并运用一系列财务评价方法对历史建筑保护再利用项目的财务可行性进行评价,以作为历史建筑保护再利用项目是否保护或采用何种保护方式的依据。

对优秀历史建筑保护再利用项目在实施前进行财务评价,有以下优点:首先,根据市场调查的相关数据资料,估算在历史建筑保护再利用过程中需要投入的各项成本费用,以此编制资金耗费预算表,大概确定需要投入的资金数量后,据此确定资金来源(自有资金投入数额和借入资金投入数额)。其次,根据项目实施后估算的各项收入、成本资料,进行效益分析,从而评价项目的经济效益。最后,对项目实施后的各项收入支出进行合理预算,确定项目的净利润,以此制定项目的还款计划和投资者的分红。

1.2财务评价的步骤

历史建筑保护再利用项目财务评价实施步骤如下:

第一,进行市场调查,确定历史建筑保护再利用项目的实施方案。主要由政府相关机构组织建筑设计单位进行实地勘测,商议确定历史建筑保护再利用项目的可行方案。

第二,进行财务预算。根据调查取得的相关资料,结合现行市场价格行情,进行一系列的收入、成本、利润的预测,并据此编制财务预算表,作为后期进行财务评价的依据。

第三,根据相关财务数据,采用财务评价方法对历史建筑保护再利用项目进行财务评价。

第四,项目风险分析,采用敏感性分析等方法,对项目进行风险分析。1.3财务评价的方法

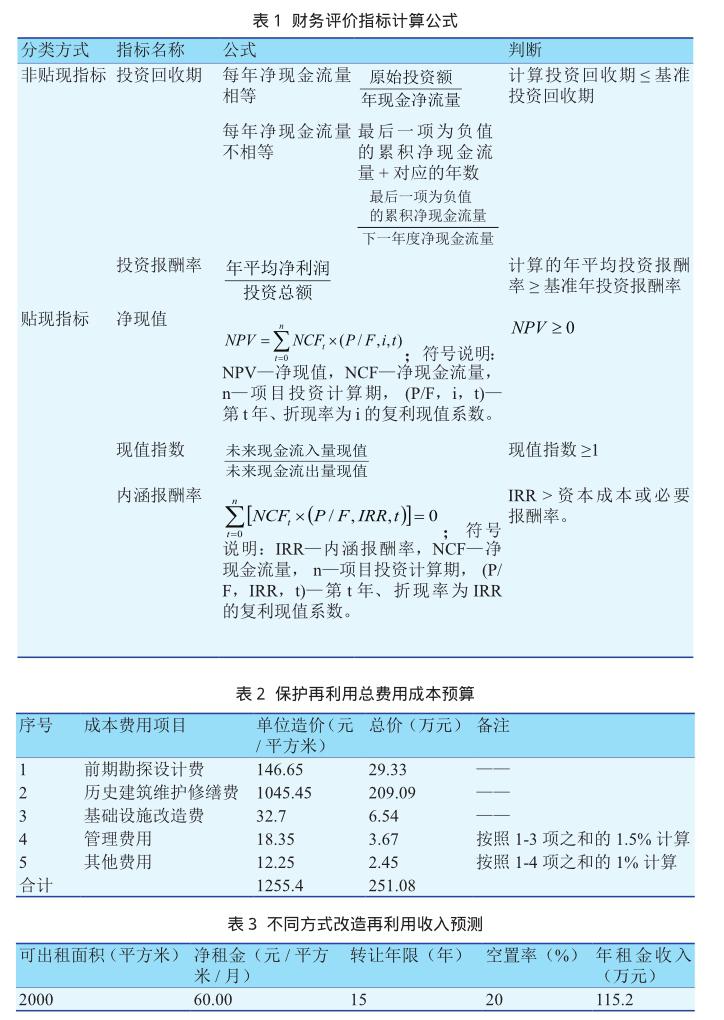

财务评价过程中常用的指标根据是否考虑时间价值分为贴现指标和非贴现指标,贴现指标是指的项目评价过程中考虑资金时间价值的指标,包括净现值、现值指数和内涵报酬率,非贴现指标是指在项目评价过程中不考虑资金时间价值的指标,包括投资回收期和投资报酬率,计算公式,见表1。

2 汉口M银行保护再利用财务评价

2.1汉口M银行概况

汉口M银行大楼位于武汉市江岸区。1865年汉口M银行大楼建成,1914年由于相邻楼房发生火灾,使汉口M银行大楼建筑受到损坏,1923年进行修缮重建。

1950年秋,汉口M银行大楼全部租与人民政府机关,划归武汉市公安局技术侦查部门使用,1955年产权由武汉市房地产公司接收,仍归武汉市公安局六处使用,在其使用期间对背街回廊部分及内部格局有过改建,因其性质特殊,当时资料现已不可查。

2005年汉口M银行大楼整体转让给武汉市城投房产有限公司,2006年正式移交,移交至今大楼租赁使用方为中国银行青岛路营业部。这一期间,因市政工程建设,原大楼临街围墙被拆除,改建为人行道,同时中国银行青岛路营业部为满足营业及办公需求,对大楼一层进行了较大的改建装修,内部钢梁加固,拆除部分墙体,临青岛路、洞庭街回廊透空拱券封堵,改为外窗。

汉口M银行大楼建成至今已有150年,最后一次修缮至今也将近百年,其在后期使用过程中多次装修、改建、拆改,个别墙体和承重构件连接点构造不合理,结构体系较为混乱。

2.2汉口M银行主要问题

汉口M银行大楼建筑始建于1865年,整体建筑在后期使用过程中经过多次内部装饰装修、拆改,对原始建筑有一定程度的改建,存在各种安全隐患。

2017年由N公司对汉口M银行大楼建筑进行了结构安全检测,其出具的《建筑结构安全检测报告书》鉴定结论:房屋主体承重结构老化,结构体系混乱,围护结构质量一般。

从其损伤和病害的成因分析,主要是自然环境因素对建筑的侵蚀及后期使用过程中多次对原建筑的拆改装修,且大楼至今已荒置1年多,急需修缮保护,使文物建筑“延年益寿”。

2.3汉口M银行保护再利用方式

根据国家和湖北省对优秀历史建筑保护再利用有关文件精神要求,结合汉口M银行的具体情况,本次保护再利用项目采取的方式为:基本保留目前室内均匀分割的标准单元,并以此为依据重新进行功能定位,对其进行维修并改造为青年旅馆或作办公楼使用。此种方案将继续保留建筑原有内部空间结构。

2.4汉口M银行保护再利用财务评价

2.4.1财务评价主要指标的估算

第一,成本费用预测。历史建筑多是砖混建筑,容易损坏,需要经常维护修缮,很多历史建筑内部结构设计与现代化生活条件相差甚远,甚至连基本的用水、用电、消防设施等都存在问题,因此,历史建筑的保护再利用成本主要由上述条件决定。

本案例中的保护再利用中的成本估算主要包括前期勘探设计费、历史建筑维护修缮费(包括工程费用、人工费、材料费、施工机械费等)、基础设施改造费、管理费用、其他费用等。本案例中改造再利用后的可租面积为2000平方米,费用预算见表2。

第二,收入预测。根据以往改造成功案例,结合目前的市场行情,本案例周边的房屋租金中,办公用房租金为120元/平米/每月,扣除水电费3.5元/月/平米;物业费6元/月/平米/;空调费15元/月/平米,以及日常的维护、运营、税收等费用和其他不可预见的费用,净租金大概为60元/平米/每月。本案例改造后的收益主要来自于出租房地产取得的租金收入,租金在每年的年初支付,具體收入预测见表3。

2.4.2财务评价具体内容分析

第一,编制现金流量表。根据上述成本费用预测及收入预测相关数据,编制现金流量表如表2-3所示,假设项目建设期为2年,两年后可以投入使用,租金在每年年初取得,前期勘探设计费于建设起点一次投入,其他费用于第一年年初投入50%,第二年年初投入剩余的50%,2年后改造完成投入使用,改造再利用项目计算期内的现金流量,见表4。

(说明:0表示第一年年初,1表示第一年年末同时表示第二年年初,2表示第二年年末同时表示第三年年初,.......以此类推,本项目中假设租金在每年年初收取。)

第二,财务指标分析。根据上述相关预测数据,采用表1—1的各项指标计算公式,用Excel来计算各项指标值,假设投资者要求的必要报酬率为10%,则各项财务指标计算结果,见表5。

从表5中的计算结果可以看出,本项目的各项指标值计算结果都非常好,投资回收期仅仅为4.18年,远远低于项目计算期的一半,说明该项目很早就可以收回投资;投资报酬率为45.88%,远远高于一般项目的投资报酬率。净现值为555.53万元,大于零,说明项目投资后能为企业带来较大的经济效益,内含报酬率为37.6%,远远高于项目的基准投资报酬率。该优秀历史建筑保护再利用后的经济效益非常可观。

2.4.3保护再利用项目风险分析

历史建筑保护再利用项目经济评价所依附的成本费用及收入数据都是预估的数据,而环境的变化及市场状况的不确定性都会对预估数据产生影响,从而影响评价结论,导致历史建筑保护再利用项目产生风险,因此,历史建筑保护再利用项目经济评价完成后还应进行风险分析,本文主要从盈亏平衡分析和敏感性分析进行风险分析。

盈亏平衡分析是通过盈亏平衡点(BEP)分析项目成本与收益的平衡关系的一种方法。各种不确定因素(如投资、成本、销售量、产品价格、项目寿命期等)的变化会影响投资方案的经济效果,当这些因素的变化达到某一临界值时,就会影响方案的取舍。盈亏平衡分析的目的就是找出这种临界值,即盈亏平衡点(BEP),判断投资方案对不确定因素变化的承受能力,为决策提供依据。历史建筑保护项目的盈亏平衡分析就是分析当出租面积、租金等因素发生变化时,这些因素(即面积、租金的临界值)的变化达到多少时,历史建筑保护再利用项目正好达到盈亏平衡点。经过测试,本项目出租面积的盈亏平衡点为14.53%,即历史建筑保护再利用项目每月出租面积达到290.6平方米时,此时正好达到盈亏平衡。

敏感性分析是指从多个不确定性因素中逐一找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险的能力。若某参数的小幅度变化能导致经济效益指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。历史建筑保护再利用项目的敏感性分析,主要是分析当空置率、净租金变化一定幅度时,会引起各项财务评价指标发生多大幅度的变化,从而判断敏感因素和非敏感因素,评价历史建筑改造再利用的风险,具体计算见表6。

由表6分析所得:当净租金分别增加5%和10%时,内涵报酬率分别为39.24%、40.85%,净现值分别为595.63万元和635.19万元,投资回收期分别为4.08年和3.98年,投资报酬率分别为48.18%和50.47%。当净租金分别减少5%和10%时,内涵报酬率分别为35.94%、34.24%,净现值分别为515.71万元和475.88万元,投资回收期分别为4.29年和4.42年,投资报酬率分别为43.59%和41.29%。说明保护再利用项目的抗风险能力非常强,当净租金下降10%时,各相关指标值仍然都非常良好,本案例中的改造再利用优秀历史建筑仍然能产生很可观的经济效益。当空置率在-10%到+10%区间变动时,各指标值变动幅度较小。说明空置率为非敏感性项目,净租金为敏感性项目。因此,改造再利用项目运行后应注意日常运行费用的控制,让净租金在可控范围内。

3 结论与建议

优秀历史建筑保护再利用项目的效益评价涉及多方面的因素,本文从财务评价角度入手进行优秀历史建筑保护再利用项目经济效益评价分析,以汉口M银行为例,通过实地调研获取一手资料,进行财务评价。财务评价结果显示,汉口M银行各项财务指标值良好,其保护再利用方式可以带来非常可观的经济效益,且该项目抗风险能力非常强,在净租金和空置率分别下降10%时,各项财务评价指标仍然良好,该项目仍然能产生较好的经济效益。本文的研究思路为优秀历史建筑保护再利用项目作出何种保护决策提供了重要参考依据。

优秀历史建筑本身蕴含着丰富的文化价值和历史价值,而这些因素在某种程度上无法用货币进行度量,因此,在进行优秀历史建筑保护再利用方案优选时,可以结合层次分析法、模糊综合评价法等方法,对优秀历史建筑本身的文化价值和历史价值进行定性与定量相结合的方法进行研究分析,最后再结合经济效益评价分析的结果综合考虑进行保护方案评价。

本文提供了优秀历史建筑单个项目的财务评价的思路和方法,在实际应用时,可进一步扩充到多个项目之间的优选比较以及单个项目的多方案优选比较之中,其评价过程不同之处在于:多个项目优选时,选取动态评价指标值最好的项目作为首选项目;单个项目的多方案比较优选时,选取动态评价指标值最好的方案作为首选方案。

参考文献:

[1] 张定纯.关于历史文化街区保护资金问题的探讨[J].建材与装饰,2016(32):123- 124.

[2] 桂晓峰,戈岳.关于历史文化街区保护资金问题的探讨[J].城市规划,2005(7):79- 83.

[3] 张全.EXCEL在农业建设项目财务评价中的应用[J].中国工程咨询,2017(10):41- 43.

[4] 王英.X房地产开发项目财务评价[D].西南交通大学,2015.

[5] 柯丽芳.改扩建项目财务评价中现金流量的研究[D].西华大学,2009.

- 贴近实践贴近学生创新方法

- 党报主题报道的双向互动

- 如何写出有生命力的报道

- 数读

- 日本传统媒体崩而不溃

- 陕西卫视打“丝路牌”布局融媒体

- 乐视生态进驻美国市场

- 《人民日报》、《读者》领跑2016报刊发行

- 中国网络媒体论坛聚焦网络新生态

- 浙江传媒产业2015年实现增加值超过600亿元

- 文化传媒国企有了“股权激励”

- 微博成全球社交媒体第一股

- 出版传媒拟4亿元 收购辽宁出版集团相关资产

- 北京文博会首设VR体验区

- 守望爱情与文学的初心

- 新闻传播史中的社交媒介书写

- 全媒体背景下医院宣传工作路径

- 国际展会与知识产权保护

- 企业内部审计外部化的风险与规避对策

- 社会转型期需要会说话的政府和官员

- 体育传播迎来渠道整合新阶段

- 中国奥运新闻报道的文化转向

- 新时期境外媒体对中国运动员形象的建构研究

- 从“北京电视台”到“中央电视台”

- “真正的社会主义”月刊

- nonprogrammer

- nonprogrammers

- nonprograms

- nonprogressive

- nonprogressively

- nonprogressiveness

- nonprogressivenesses

- nonprogressives

- non-prohibition

- nonprohibition

- nonprohibitions

- nonprohibitive

- nonprohibitively

- nonprojecting

- nonprojection

- nonprojections

- non-proliferation

- non proliferation

- nonprolific

- nonprolificacies

- nonprolificacy

- nonprolifically

- nonprolificness

- nonprolificnesses

- nonprominence

- 伟大

- 伟大光辉的事业

- 伟大壮烈的行动

- 伟大 渺小

- 伟大的业绩

- 伟大的业绩永存

- 伟大的事业

- 伟大的事迹

- 伟大的力量

- 伟大的功业

- 伟大的功勋

- 伟大的功勋和业绩

- 伟大的功勋,崇高的美德

- 伟大的功德

- 伟大的功绩

- 伟大的和带来和平的罗马人的皇帝

- 伟大的小说天才

- 伟大的志向

- 伟大的志愿

- 伟大的抱负

- 伟大的教父

- 伟大的王业

- 伟大的笑匠

- 伟大的经典

- 伟大的著作