摘要:相对于其他碳排放源,航空业是碳排放增长最快的行业,如果不对航空业碳排放加以控制,则会抵消其他行业的碳减排成果,因此开展碳税征收对中国民航全行业发展的影响研究有着极为重要的意义。本文建立一个静态的AVICGE模型,模拟分析了不同碳税税率对民航业的碳排放量、客货运输量、航空耗油量和民航业宏观经济变量的影响;分析了不同的碳减排量对边际减排成本和边际民航业GDP损失的变化趋势。研究表明:(1)随着碳税税率的增加,民航业减排率增加明显,减排量越来越大。相对碳排放量而言,碳税对民航业运输量的影响较小。(2)碳税征收对民航业社会经济变量存在影响。(3)碳排放边际影响分析结果表明:随着减排量上升,边际减排成本增加,边际GDP损失逐渐提高。(4)研究表明:当民航业碳税税率处于110- 170元/吨区间时,上述的碳减排量和碳减排变化率等曲线前后增速发生较大变化,反映出民航业最优碳税税率为110- 170元/吨的区间。

关键词:CGE模型 碳税 民航业 社会核算矩阵

The impact of carbon tax levy on Chinas civil aviation industry based on CGE model

Liu Heng(China Petroleum and natural gas exploration and development company, Beijing 100143)

Abstract: Carbon emissions in aviation industry is the fastest growing industry among the human-made sources of carbon emissions. It was proved by other study that the carbon emissions in aviation industry was going to offset the emission reduction of other industries without control.Therefore the researching of impaction on the development of Chinas civil aviation industry is essential for preparation of carbon tax of aviation.A static AVICGE model is established to ayalysis impact of different carbon tax rate on the aviation industrys carbon emissions, passenger and freight traffic and aviation fuel consumption, as well as civil aviation industry macro socio-economic variables were analyzed. Upon the result above, the analysis of the effect of different carbon emission reductions on marginal abatement costs and marginal losses of GDP in aviation industry were conducted also. The following conclusions were achieved in this paper :(1) With the increase of the rate of carbon tax, the civil aviation industry emissions rate was increased significantly, the emission reductions was increased accordingly. Compared with carbon emissions reduction, the carbon tax has less effect on the traffic of aviation industry in traffic. (2) The carbon tax has effective on the aviation industry socioeconomic variables. (3) The analysis of marginal impact of carbon emission were concluded that: With the rise of emission reductions, the marginal abatement cost increases, the marginal loss of GDP gradually increased, but the growth rate gradually declined and end with a maximum value.(4) It is summarized that: the reasonable carbon tax rate was located in a interval of 110-170 yuan / ton ; The reductions of carbon emission and the reductions rate of carbon emission were changed greatly before and after the interval.

Keywords: CGE; Carbon Tax; Aviation Sector; SAM

一、研究背景与意义

(一)研究背景

人类大量消耗化石能源而导致的温室气体排放所致使的全球性气候和环境变化已成为国际社会普遍关心的焦点问题。由于CO2是最主要的温室气体之一,因此目前温室气体排放控制的重点集中在CO2排放的消减上。在各种减缓气候变化的政策工具中,碳税被认为是能有效减少碳排放的一种重要经济手段。近十几年来,一些发达国家先后实施碳税(或相关税收)制度,在促进其国内降低化石能源消耗、减少碳排放方面发挥了重要作用,取得了较好效果。

相对于其他碳排放源,航空业是碳排放增长最快的行业,2009年欧盟航空碳排放为12,598万吨(CO2当量),占欧盟碳总排放的3%;从总量上看航空业碳排放不大,但增长非常迅速,以英国为例,从1990年到2004年航空碳排放累计增加了90%;根据欧盟的数,从1990年到2010年欧盟航空业碳排放增加了97%;预计到2020年,国际航空业的碳排放还会比2005年增加一倍。预计到2020年航空业的碳排放量达到8亿吨,2050年会占据全球排放总量的10%。有科学家的研究结果也表明航空碳税将对碳减排起到积极的作用,在强有力的减排政策驱使下,2050年完全可以实现较2000年减排50%的目标[1]。所以,限制航空业的碳排放势在必行,也已成为趋势。

为了有效实现航空业的碳减排,2006年7月,欧盟决定把国际航空运输纳入欧盟碳排放交易体系[2]。欧盟计划从2012年1月1日起,在所有飞经欧盟的民用航班征收碳税。根据欧盟碳排放交易体系的设计,所有欧盟国家的航空公司或者飞抵欧盟地区的其他航空公司都将为其全程航班的碳排放征税;每个航空公司都将会分配一定的碳排放限额,超过限额的碳排放将被征税,据测算2012年碳排放配额价格为每吨13欧元,2020年将上涨到20欧元。

欧盟的航空碳税对本国航空公司授予较宽松的碳排放限额而对外国航空公司授予较严格的排放限额,以此来增加本国航空公司的竞争力;此外对欧盟外航空公司其新增的对欧航线,其所需碳排放配额均需从碳交易市场获得,通过这种方式,欧盟可有效遏制外国航空公司新增对欧航线,巩固欧洲航空业的优势竞争地位。

中国对欧盟航空碳税的征收持反对观点,理由如下:欧盟对其他国家航班单方面征收航空碳税违背了《联合国气候变化公约》和《京都议定书》中关于发达国家和发展中国家所负共同但有区别的责任的原则;欧盟对所有飞经欧盟的民用航班征收碳税是对他国经济主权的侵占;航空碳税的征收对刺激航空制造业的技术革新影响不大;欧盟的航空碳税实际上是保护欧盟航空业的贸易壁垒[3]。为了保护中国民航业的发展,研究碳税对民航发展的经济影响,尽早完成航空碳税征收的准备工作有着非常重要的现实意义和经济意义。

(二)研究意义

本文旨在分析航空碳税的征收对中国民航的近期和远期影响。首先根据中国民航统计年鉴的数据建立核算矩阵,建立民航业的生产和需求函数,基于此构建中国民航业的CGE模型,然后依据建立的CGE模型分析三种碳税税收情景下,碳税征收对中国民航业的影响,为制定我国的航空碳税政策提供参考。

本文的研究将试图建立一个改进的CGE模型,模拟不同碳税征收强度对中国民航业的影响,在理论方面有一定的突破,同时也具有很强的现实意义。

(1)开展碳税征收对中国民航业的影响研究,可有效指导我国碳税政策的制定;据测算到2020年,全球民航业的碳排放将达8亿吨,到2050年会占据全球排放总量的10%,相对于1995年会增加200%~500%[4],航空业引入碳税势在必行。因此航空业的碳税是中国碳税征收中的重要组成部分。开展这方面的研究工作,也是碳税征收的重要前期准备工作。

(2)开展碳税征收对中国民航业的影响研究可提高中国在国际气候谈判中的话语权;民用航空业是全球性的行业,同其他工业不同,国际航空线路的碳排放涉及航线起始国、途经国和航线终到国;碳排放的归属和国家分配、碳税的征收主体和征收范围都存在诸多争议[5],这也是京都议定书把国际航空排除在碳减排框架之外的重要原因。但是鉴于航空业碳排放的巨大增量,把国际航空业碳排放纳入减排框架已经成为UNFCCC各缔约国的共识。因此开展碳税征收对中国民航业的影响研究可提高中国在国际气候谈判中的话语权。

(3)开展碳税征收对中国民航业的影响研究对决定我国航空发展方向有重要意义;碳税征收强度对决定我国民航业发展方向和航空业在未来中国交通工具中的地位有非常重要的现实意义。

二、碳税与CGE模型

碳税征收的影响广泛而深远,涉及社会、经济、资源环境以及人民生活等诸多方面。碳税征收不仅会影响环境状况和经济效率,还可能对社会效益和国际竞争力等产生影响。

(一)核心概念界定

(1)碳税的概念

根据美国碳税研究协会的定义:碳税也称碳排放税是一种环境税,其税收对象是生产和消费环节消耗化石燃料所产生的二氧化碳,目的是通过征收碳税来减少化石燃料消耗进而实现降低二氧化碳排放并缓解全球气候变化的目的。在诸多缓解气候变化的政策手段中,碳税是公认的行政成本低、减排效果好的一种重要经济手段[6]。

碳税是20世纪90年代在北欧国家开始兴起的,开征时间并不长。在开征碳税之前,各国已经有针对化石燃料开征的税种,如环境税、能源税等,这些税种的课税对象和税基差异很大。碳税开征后,往往与先前的能源税等税种并存,在部分征收能源税或者消费税的国家中,碳排放税或者称碳税是作为能源税的一部分而征收的。因此作为一个税收的名称,“碳税”并不能作为判断是否征收碳税的标准。本书采用广义的碳税概念,即不论其税种名称,只要是以化石能源的碳蕴含量为税收对象,以降低碳排放为目的税收都属于碳税。

(2)CGE模型

可计算一般均衡模型(CGE)是一种在投入产出模型上发展起来的经济模型,它可应用于许多研究领域,并能给出实际的政策建议。与其他早期的实证模型不同,CGE模型最成功的地方是它在经济的各个组成部分之间建立起数量联系,使我们能够考察来自经济体系中某一部分的微小变动对经济体系中其他部门的影响,进而通过数量工具对经济体系进行综合考虑和系统分析。鉴于CGE模型在经济或税收政策评价方面的良好使用效果,诸多学者把该模型运用于税收和贸易政策等方面的政策研究。

CGE模型的原理就是构建几组方程式来描述生产者消费者及各市场主体间的关系。在市场均衡的前提条件下各经济决策行为者基于生产者利润最大化、消费者效用最大化等一系列最优化条件来求解此联立方程组,并通过计算机方法得出等多个市场均衡下的一组价格与数量[7]。

(二)碳税征收的影响分析研究现状

碳税征收的影响广泛而深远,涉及社会、经济、资源环境以及人民生活等诸多方面。碳税征收不仅会影响环境状况和经济效率,还可能对社会效益和国际竞争力等产生影响。目前专家学者对碳税征收影响的研究主要在经济社会、资源环境以及航空业发展等方面,并取得了一些成果可以值得我们去解读和借鉴,本文在此对已有成果和发展动态进行简要综述。

(1)对经济社会发展的影响研究现状

在碳税征收对碳排放和经济总量影响分析方面,国内外专家运用了各种分析手段得到可观的成果。

魏涛远等利用CNAGE模型定量分析了征收碳税对中国宏观经济和温室气体排放的影响[8]。研究表明,征收碳税将导致CO2排放量显著下降,但征收碳税的短期成本相当高,可能使中国经济状况恶化;从长远看,征收碳税的负面影响将会不断弱化,在这一过程中资本的积累逐步抵消了征收碳税的负面影响。综合来看,在中国当前经济发展情况下,使用碳排放税来降低温室气体排放的经济代价不可承受。

Ryan使用CGE模型研究了不同环境政策对智利高耗能经济部门的影响[9],结果表明对PM 10征收排放税对经济各部门影响最小,以炼化行业为例,全面禁止排放PM10约减少行业总产出10%;征收燃油税可减少行业总产出20%以上。

陈文颖等应用MARKAL-MACRO建模工具,分析了碳税对我国碳排放和宏观经济的影响[10]。他们的研究假设2030年开始征收碳税并逐年增长,直至2050年达到50美元/吨碳的税负强度;其结论为2030年的GDP损失达188亿美元占当年GDP的0.3%,2040年达400亿美元以上占当年GDP的0.43%。研究结果发现征收碳税将会导致较大的GDP损失,与此对应较高碳税强度的减排效果并不显著,而其GDP损失却急剧增加。此外作者以减排率和GDP损失率作为弹性指标,经计算得出50美元/吨碳是减排效果最佳的税率。

Tiezzi在研究碳税征收对意大利居民生活的影响时发现碳税对改变居民的消费模式上影响不大,反而在改变生活习惯上有较大影响[11];比如随着碳税的增加,有效减少了资源浪费和不必要的交通支出。

朱永彬等基于CGE模型,引入六种情景,研究了碳税政策对宏观经济的影响[12]。分析表明:碳税的征收增加了社会总产出及国内产品总供给,降低了出口量同时进口需求增大,主要用于满足投资需求;企业的投资及资本需求增加,替代了部分劳动需求,生产压缩导致企业收入减少;政府收入中因进口量增加而增多的关税收入加上碳税收入在抵扣所得税收入下降部分之后略有盈余,政府收入小幅增加。

刘洁等在1999—2007年29个省的面板数据基础上,使用回归分析方法,对中国开征碳税与宏观经济的影响做了模拟[13],结果表明碳税将会对经济的增长产生消极的作用,显著降低GDP,下降幅度同碳排放税税率呈反比。

徐逢桂使用CGE模型,以2006年台湾社会核算矩阵为基础研究了征收碳税对各行业的影响[14],结果发现碳税对农林牧渔的影响最大,可减少行业GDP增速达1.04%,为了抵消负面影响,以碳税税收总额的10%~20%用来补贴效果最佳。可使CO2减排效果最好同时对宏观经济影响最小。

曾诗鸿等以2008年中国社会核算矩阵为数据基础,使用CGE模型对碳税政策进行了模拟[15],结果表明碳排放税将大幅影响我国的宏观经济。基准情景下我国的间接税税率为12.35%(无碳税);在低中高三种碳税情景下我国的间接税税率分别为16.95%、19.95%和23.05%。间接税税率的显著增加将增加政府收入和政府储蓄同时大幅提高消费品的价格进而导致家庭收入和消费的大幅减少。

在碳税征收对行业发展、产业优化及布局的影响分析方面,学者们智者见智,各抒己见。

张健等在CGE模型和Cheng F.Lee的计算模型基础之上,研究了碳排放税与碳排放权交易机制对中国各行业的综合影响[16]。其研究结果发现适当的碳排放交易机制能降低碳税对中国能源相关行业的发展影响,在其研究情景下,假如2006年全面征收碳税当年GDP将降低0.123%,在引入碳交易机制的改进情景下,GDP降幅将减少至0.117%。

陈斌等通过分析认为,开征碳税对低碳低排的沿海地区大部分企业的影响有限[17],但对高碳高排的中西部地区大部分企业的经营会造成较大冲击,会直接影响到中西部地区的经济发展,并最终影响到中国目前的区域经济格局。另外,在经济全球化背景下,中国开征碳税会对产业转移产生重大影响。在高碳税强度下,原本可从发达省市转移至中西部欠发达省份的部分产业可能转至周边低税负国家,造成大规模资本流失和税收流失进而削弱中国经济的整体实力。

Eto和Uchiyama使用区域CGE模型和MRIO模型,对比了“污染者付费”(PPP)和“使用者付费”(UPP)两种碳税征收模式下,征收3000日元/吨的碳税对地区宏观经济变量的影响[18]。结果表明:两种模式下,地区总产值均略有下降,均未发现有较强的“双重红利”效应;在居民需求上,也有下降; UPP模式下下降幅度更大。这表明“使用者付费”的碳税征收模式对消费有更大的抑制作用。

杨超等构建多目标最优碳税投入产出模型,模拟实现碳税征收对各行业的影响[19],研究表明:同其他学者的研究结果类似,碳税对高耗能产业的影响比较大。在其基准研究情境下(碳税8.84元/吨二氧化碳),电力、热力的生产和供应等行业实现产出下降7.94%,价格上涨20.44%;石油加工、炼焦及核燃料加工业产出下降3.68%,价格上涨19.51%;交通运输、仓储和邮政业产出下降2.81%,价格上涨7.85%;金属冶炼及加工业产出下降1.86%,价格上涨7.45%;煤炭开采和洗选业产出下降1.37%,价格上涨6.48%。

(2)对碳减排的影响研究现状

在对碳税征收对碳减排的影响分析方面,国内外专家运用了各种分析手段得到许多的成果。

魏涛远等的研究表明,征收碳税将导致CO2排放量显著下降,但征收碳税的短期成本相当高昂[8]。陈文颖、高鹏飞等的结果表明[10]:假定从2030年开始征收碳税,到2050年,在50美元/吨碳的碳税水平下,减排率接近30%,而碳税从50美元/吨碳增加到100美元/吨碳,减排率只增加3.4%。显然当碳税水平较高时,其减排效果并不显著。

Floros和Vlachou(\的研究结果发现高强度的碳排放税可显著降低希腊的温室气体排放[20],在50美元/吨的碳税情境下,可实现17.6%的碳减排效果。Wissema和Dellink的研究发现征收碳排放税会明显改变爱尔兰的生产消费模式[21];研究结果表明,爱尔兰征收10~15欧元/吨的碳税减少二氧化碳排放量25.8%(以1998年为基准)。Nakata使用META-Net模型研究了碳税或者能源税对日本的影响。研究结果表明适度征收碳税或者能源税减排效果明显,能达到日本2040年CO2减排目标[22]。

周晟吕等使用动态CGE模型,模拟了三种碳税情景(分别为30元/吨,60元/吨,90元/吨)下,不同碳税税率对中国碳减排的影响[23],结果发现在90元/吨的碳税强度下,预计到2020年可实现14.74%的减排率(以2005年为基准),这远低于我国设定的2020年碳排放量较2005年降低40%的减排目标。因我国长期存在能源需求刚性,这导致碳税负担向下游部门转嫁,所以碳税的减排效果大打折扣。研究表明依靠较高税负水平的碳税来实现我国2020年碳减排目标存在着一定的不确定性。

刘洁等在1999—2007年29个省的面板数据基础上,使用回归分析方法,对中国开征碳税与宏观经济的影响做了模拟[13],结果表明碳税开征未必能有效地促进节能减排。这个结果对周晟吕等[23]的观点也是一个佐证。

(3)对民航业影响研究现状

面对民航业CO2排放的快速增长,欧盟与2008年提出了对航空公司征收碳税的政策。总体来看,欧盟将航空纳入排放交易体系的政策,对国际民航业、航空器制造、气候环境、社会经济生活乃至国际法律秩序均会产生重大影响。

对民航业碳减排的影响。此外Mayor K研究了英国征收的航空客运税(实质上的登机税)[24],发现英国征收的航空客运税对减少碳排放作用不大,在某种情况下甚至增加了航空碳排放量。Mayor认为,当国外度假和国内度假不可替换时,航空客运税实际上增加了碳排放)。据其计算,倘若2010年开始征收航空碳税,且费用为23欧元/tC,则当年到欧盟国家旅游的人数仅降低0.8%(其中海岛成员国降低1.2%,欧盟大陆降低0.7%),影响极其微小;据研究其减排效果也不乐观,欧盟国家可减排68.3ktC(千吨碳),非欧盟国家可减排343.1ktC,相应成本为23000欧元/tC,所以减排成本极高。John FitzGerald的观点同Mayor的观点不谋而合[25]。John的研究表明征收18欧元/吨的碳税,预计到2020年能比2005年减少0.13%的航空业碳排放;显然把航空业纳入EU-ETS对航空业碳减排效用不大,且对经济有较大负面影响。

Elisa Lanzi等使用静态多部门CGE模型比较四种政策情景下,民航业碳排放的减排效果时发现[26],把民航业纳入EU-ETS不仅会减少民航业的减排量,而且对其他部门的CO2减排也有很好的促进作用。但欧盟航空碳税政策的实施有可能促使一些目前在欧盟中转的航班选择欧盟之外国家的机场比如中东的机场中转,从而造成竞争的扭曲,抵消欧盟航空碳税政策效率,进而伤害欧盟的经济利益。

李永波从动态观点出发,指出在征收碳税的同时设计恰当的环境规制措施可以促使航空企业增加研发投入[27]。一方面减少污染物的产生和排放,提高能源的利用效率以降低成本;另一方面增加产品或者服务价值,增强企业的竞争能力。

对民航企业的影响。Weber通过对欧盟减排方案的后续影响进行分析[28],得出结论:ETS会增加航空公司运营成本,导致航空公司与欧盟发生利益争夺,这对于这些年惨淡经营的全球民航业无疑是雪上加霜,裁员、削减服务或不可避免。ETS方案对欧洲碳市场的进一步发展壮大,进而增加其话语权和政治筹码,在全球发展事务中拥有更多主动权。但也会导致欧盟与非欧盟国家之间的利益争夺,影响国际关系。ETS导致直航成本上升,中东等地可籍转机便利发展壮大,而削弱亚太航空港作用,这可能改变全球航空业竞争格局。

Anger A使用E3ME模型在4种碳税情境下(0欧元/吨,5欧元/吨,20欧元/吨和40欧元/吨)对欧盟航空碳税政策做了详细评价[29],研究结果表明:4种情景下航空碳税的征收对航空业增长速度影响微小,却对碳减排效果显著(最多减少7.4%,2020年数值);研究还表明碳税的征收对欧盟GDP增长影响微小,且不影响欧盟竞争力。

Malina使用EPPA模型系统研究了欧盟航空碳税对美国民航业的影响[30],结果发现欧盟航空碳税对美国民航业的CO2减排效用不显著。到2020年仅减排3%,与此同时减排成本极其高昂,至2020年止美国航空业将累计支出260亿美元用于碳减排相关支出。Jane A. Leggett在他的报告中也得出类似的结论[31],他预计美国航空公司将为欧盟航空碳税政策而支付的成本高达3.44亿美元/年。

对民航业消费者的影响。燃油成本占民航企业运营成本的50%以上,民航业因碳税而增加的成本将大部分体现在机票价格上进而转移到消费者身上。Jan Abrell的研究表明因航空碳税的征收欧盟国家范围内中短途旅行机票价格约增加4.6—19.8欧元[32];进一步的研究发现,航空碳税的征收并不足以改变居民的交通偏好,尽管机票价格有所增加,但没有改变航空旅行需求增长趋势。进一步的研究发现,航空碳税对票价的影响可能会更小;中等强度的碳税对航空运输成本的影响约为0.0201欧元/人.公里,约增加机票成本2.5%。相对于燃油价格的波动,这个变化是可接受的。

Tol R S J经过研究发现,碳税征收高到1000美元/tC才能起到改变旅行模式,达到降低全球碳排放0.8%的目的[33]。研究还发现征收碳税对长途航空飞行(长距离飞行碳排放较高,0.02kg.C/人.千米)和短途航空飞行(飞机起降是碳排放较高,6.5kg.C/人)影响较大;中等距离的航空飞行影响稍小。Emmanuel K的研究结果[34]对此也提供了强有力的佐证,他的研究发现航空碳税将大幅减少(约17%)加勒比地区来自欧洲的游客。FitzGerald使用HTM模型(Hamburg Tourism Model)研究了航空碳税对欧盟旅游市场的影响也得到了类似的结果[25],他的结论是航空碳税对减少民航业的碳排放效果不大且成本高昂。

有研究表明:航空碳税将影响人们的生活方式和生产方式,如人们的旅游行为,进而波及以旅游观光业为主国家的经济与就业;运输成本的增加会改变国际贸易结构并影响全球贸易的发展,影响全球商务活动。Karen Mayor的研究发现23欧元/吨的碳税会对欧盟的旅游市场造成较大负面影响[35],估计会减少0.8%以欧盟为目的地的游客,同时为世界其他地区增加0.7%的游客。还有研究表明民航旅客似乎对因碳税而增加的旅行成本接受度较高[36];调查表明75%以上的旅客可接受25欧元/吨碳的碳税。Buckley R的研究表明,航空碳税的征收对休闲旅客的影响更大,而对商务旅客影响稍小[37] 。

Anger A, K?hler J的研究表明。在当前石油价格飞速增长的情况下,从当前的碳税征收价格水平来看,把航空行业纳入碳排放贸易体系并不会减少航空需求增长速度,也不会减少航空的碳排放总量[38]。从长远来看,相对较低的航空碳税价格也不会对新技术的采用有大的促进作用。此外,从航空公司的运营成本来看,环境成本(包含噪音和碳的污染排放)平均仅占机票成本的2.5%,当前的碳税水平并不足以改变旅客的消费习惯和航空业发展模式。

对中国民航企业的影响估计。李永波的研究表明欧盟航空碳税政策的推出将小幅增加我国航空运输业涉欧航线的运营成本[27],鉴于民航业寡头垄断的竞争业态,因碳税而增加的成本将转嫁到机票价格上,这会造成我国民航业涉欧航线价格竞争力的下降。但是,如果我国民航业能提高碳管理能力,加大科研投入以降低碳排放则可以提高我国航空产品或者服务在国际市场上的竞争力。

根据我国经营涉欧航线三大航空公司——国航、南航和东航的航线安排,在2006年冬至2007年春三大航空承运人涉欧航班总量约为每周150班。可见,我国航空业受欧盟政策影响范围还是比较大的。

据测算航空碳税的实施将给中国航空公司增加大约8亿元的成本支出(2012年),约占当年国内航空运输业净利润的2.3%。以国航为例,其成本约增加2亿元人民币,利润损失约为0.8%。此外,由于国际航线主要由三家航空公司(国航、南航和东航)垄断[39],市场是一种寡头垄断的性质,这种市场结构非常有利于将其成本转移给消费者,因此成本的增加将大部转移至消费者。总的来说,短期内对国际航线的需求影响不大,也未大幅降低我国航空公司的利润。

但是,随着航空碳税的免费配额逐渐取消、国际航线需求的增长和国内外竞争的加强,情况将会逐步发生变化。据测算,在第一阶段中国航空公司需为涉欧航线购买262.9万吨二氧化碳排放配额,约增加运营成本7.89亿元。根据欧盟碳税政策,以后新增涉欧航班则需全额购买二氧化碳排放限额,即新增一班涉欧航班一年将新增1500万元的运营支出;按照当前市场增长率估算,2020年我国航空公司预计将为涉欧航线每年支付碳排放税30亿元人民币左右。

近20年的碳税实践促进了欧洲国家环保技术的发展,目前其相关技术居于国际领先地位,欧盟航空碳税政策的推出将迫使航空制造业和航空运输业推出二氧化碳减排新技术,有利于欧盟建立其全面的碳技术领先优势,并基于其技术领先重塑其经济竞争力并主导碳金融市场的交易机制,从而保持其技术和经济优势[40]。相比之下,中国的航空公司处于明显的劣势,其发展国际航线的优势将进一步被削弱。

此外民航碳税的征收也会对航运业产生影响。秦粮朋等认为,由于航运企业在运力大幅增加或过剩的情况下难以有效化解危机,航运企业愈加负重营运[41]。航运企业难以做到像航空企业一样将碳税成本转嫁到消费者。这会进一步影响我国乃至世界航运事业的发展。Keen M, Parry I认为,随着航空碳税的征收,国际航运业碳税征收也迫在眉睫,这将对世界贸易格局产生重大影响[42]。

(三)征收碳税对碳减排作用度量——CGE模型的应用

征收碳税对碳减排的影响主要表现为化石燃料消耗的减少,国内外很多学者采用CGE模型对此作了大量的实证研究工作,但其结论却并不一致。

许多学者的结论是高碳税情景下,可实现一定程度的碳减排,且减排成本可控。其典型文献如下:

(1)Wissema和Dellink利用可计算一般均衡模型分析碳税对爱尔兰经济的影响[21],发现碳税会显著改变生产消费模式向新能源和低碳能源转变,并估计得到征收10~15欧元/吨的碳税可实现CO2排放量在1998年的水平上减少25.8%。

(2)Nakata使用META-Net模型研究了碳税或者能源税对日本能源部门的影响[22]。研究结果表明适度征收碳税或者能源税减排效果明显,能达到日本2040年CO2减排目标。

有部分学者得出的结论称,碳税政策减排效果不显著,却成本高昂,代表人物有:

(1)魏涛远等使用CGE模型的研究结果表明[8],征收碳税将导致CO2排放量显著下降,但征收碳税的短期成本相当高昂。

(2)陈文颖、高鹏飞等应用MARKAL-MACRO建模工具,建立了一个用于评价我国能源系统碳减排政策的模型[10],分析了碳税对我国碳排放和宏观经济的影响,结论为当碳税水平较高时,其减排效果并不显著。

(3)刘洁等在1999—2007年29个省的面板数据基础上,使用回归分析方法,对中国开征碳税与宏观经济的影响做了模拟[13],结果表明碳税开征未必能有效地促进节能减排。

(4)周晟吕等使用动态CGE模型,研究不同碳税税率对中国碳减排的影响[23],发现依靠较高税负水平的碳税来实现我国2020年碳减排目标存在着一定的不确定性。

还有学者发现低碳税情况下,其减排效果反较高碳税更好。如Shrestha使用CGE模型的研究发现低碳税税率通过电力价格的提高可使能源消费大幅降低,带来较高的减排量[43],而中、高税率倾向于使企业通过技术进步提高能效,或通过能源替代转向低碳能源,而没有使能源消费大幅降低,减排量反而较低税率情况下偏小。

(四)民航业的碳排放和碳税征收现状

(1)民航业碳排放分析

总体来看,最近几十年全球航空业高速发展,年平均增长率高达5%。从而制造了全球人为二氧化碳排放量的2%-3%。从全球各产业CO2排放分布来看,电力行业排放占比例最大,占24.28%,工业居第二位,占20.68%,其次为地面运输业为19.08%,建筑业和农业分别占12.39%和8.09%,航空业为5.89%。

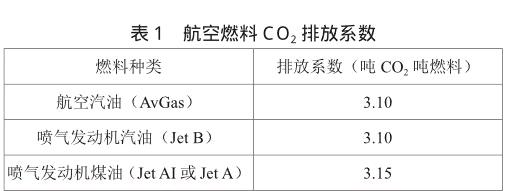

根据国际通用的计算航空业碳排放的标准来看,飞机每燃烧亿吨航空汽油(AvGas)和喷气发动机汽油(Jet B),排放CO2约3.1吨;每燃烧一吨喷气发动机煤油(Jet AI或Jet A),约排放3.15吨CO2(参见表1)。

另外,机型不同在飞行过程中消耗的燃料和CO2的排放也不一样,根据IPCC的统计,波音737(B737)在起飞降落循环中(LTO)消耗的燃油约为870公斤,排放CO2越2750公斤,空客320(B320)在起飞降落循环中(LTO)消耗的燃油约为810公斤,排放CO2越2560公斤。

目前,尽管航空业的碳排放在全球各行业碳排放总量中所占比例很小,但其二氧化碳排放增长速度很快。2006的航空业碳排放比1990年增加了98%,增长了近一倍。按年平均增长速度高达为4.3%,高居各行业增长幅度之首。Kevin Anderson的预测表明:倘若不对航空业碳排放加以限制,到2050年航空业二氧化碳排放将占总排放的20%~41%。如果不对航空业采取任何碳减排控制措施,航空业的碳排放将抵消其他部门为二氧化碳减排所做的努力。因此,航空业的二氧化碳减排控制措施势在必行。

(2)欧盟航空碳税政策

为了遏制碳排放的迅速增长,控制温室气体排放对环境的影响,欧盟在经过长期讨论后决定把将航空业纳入欧盟排放权交易机制以遏制航空业碳排放迅速增长的趋势。

此外许多学术机构对欧盟的航空业碳税问题做了诸多研究工作。对航空业碳排放政策的适用范围、实施主体、排放配合的分配数量和分配方法以及与《京都议定书》的协调问题做了深入研究,最后根据给出了建议方案。以此为基础,欧盟委员会提出一项政策性文件——《降低航空对气候变化的影响》(COM(2005) 459 final)。这个文件明确指出了欧盟遏制航空业碳排放增长的方式是优先采用碳排放税或者碳排放交易体制的方式。在大量准备工作的基础上,2006年欧盟委员会发布了针对民航业碳排放控制的立法建议——《建议修改欧盟2003/87/ EC 号指令》。这个法律文件规定欧盟拟将航空业纳入了欧洲碳排放交易体系,以此实现控制温室气体排放的目的。

在欧洲议会提出的法律文件:2003/87/EC号指令中,欧洲航空碳税交易体系的诸多细节被明确规定,其中包括此项政策的适用范围是到达欧盟机场和从欧盟机场出发的全部商业航班;碳排放许可总量选取为2004年、2005年、2006年航空排放总量的年平均值;碳排放许可的额度分配方式以拍卖为主;碳排放额度可交易获得等等。此外,进一步的研究表明,欧盟还有计划将其他交通运输方式也纳入碳税管理框架之内[44]。

三、AVICGE模型设计与构建

CGE模型由大规模的方程组成,刻画了经济主体或者经济部门间的经济行为、经济联系,CGE模型的核心方程组基于经典的经济学理论构建。本文的民航业CGE模型即由CGE模型的一般方程加入二氧化碳排放方程组来构建。

(一)AVICGE模型设计

AVICGE建模的基本思路是:首先,确定居民、政府、企业和国际机构四个研究主体及资本和劳动力两个基本生产要素;其次是对四个主体的行为规则或约束条件进行设定后选择合适模块函数方程;第三,确定模型中变量(内生和外生)和参数;第四,定义模型的宏观闭合规则和均衡条件;第五,对参数进行标定,选择合适求解方法对模型进行求解;最后,是对结果进行模拟分析。

AVICGE模型的构建是建立在一系列假设基础之上的。因为现实经济系统极其复杂,对其完全模拟在研究上不可得也无此必要,因此在本研究中设定若干模型假设以忽略AVICGE研究中的次要因素,将研究对象进行抽象进而简化所研究的经济问题。AVICGE模型的其他基本假设如下:投入产出表各经济部门之间的投入产出关系是固定不变的。投入产出表是CGE模型的基础,因为投入产出表静态的刻画经济体系中各经济部门之间的固定投入产出关系,在一段时间之内其是固定不变的;而在现实经济系统中,由于技术进步导致的生产效率的提高或者价格变化引起的不同产品间的替代关系,这个投入产出关系是动态变化的。本研究假设投入产出关系固定是为了分析问题更加方便,这是CGE研究中的通例;假设经济运行符合瓦尔拉斯定理;一个生产行业仅生产一种产品;货币中性,在模型中,相对价格影响经济运行的决策。

(1)模型原理

CGE模型描述的是生产者、消费者、政府和世界其他地区等经济主体在供给、需求和供求关系方面的交互和循环关系,这种循环关系表现为“生产→收入→需求→生产”的模式,即:企业从产品或者服务的生产中获得收入,收入在企业、居民和政府之间的分配引起需求,企业、居民和政府的需求拉动企业生产的循环。

(2)变量与参数简介

AVICGE模型所涉及的变量分为内生变量和外生变量。CGE模型建模的实质是构建一组方程以描述经济系统的供求平衡关系,在此方程组的基础之上求得一组价格变量,使此经济系统达到均衡。价格变量的确定是通过模型计算所得,因此在模型中价格变量为内生变量。本文构建的AVICGE模型中包含24个参数,其中包括6个税费税率参数,11个份额参数和4个生产要素替代弹性参数,另有其他3个未分类参数。一部分参数如生产函数中的份额参数和各种税率是根据宏观和微观SAM表中的值求解得出;AVICG模型中的二氧化碳税税率是联动税率,根据民航业所消耗燃效的碳含量征收;AVICGE模型还有一些参数如各要素间的替代弹性根据已有研究成果引用而来,定为外生,在AVICGE模型构建时给定。

根据国家统计局2011年“国民经济行业分类代码”,民航业部门可划分为航空客货运输、通用航空服务、航空运输辅助活动三个子行业。投入产出表中的民航业范围不只是航空运输业,还包括通用航空服务业和航空运输辅助活动。由于航空运输辅助活动所消耗的能源和产生的CO2排放量相对较少。而通用航空服务目前无单独统计项。为此,本文数据以航空运输业代替整个民航业,忽略其他部分。

(二)AVICGE模型构建

AVICGE模型的生产模块同常规CGE模型没有变化,收入模块中,增加拟征收碳税(TAX6):

(三)民航业SAM社会核算矩阵构建

本文宏观社会矩阵构建的数据主要来源于:社会投入产出表延长表(2010年)、中国财政年鉴(2008年)和2010-2011年资金流量表(实物部分)。

本文AVICGE模型社会核算矩阵(SAM)将依据民航业行业划分以及投入产出表,经行列调平后得如下民航业微观社会核算矩阵。

(四)AVICGE模型参数标定

(1)模型替代弹性系数的确定

模型中需要标定的替代弹性系数主要有生产函数、Armington函数与CET函数。生产函数的替代弹性,其大小直接决定了各种投入要素或产品之间的相互替代难易程度,从而对各种外部冲击政策对整个经济系统所产生的影响有决定性的作用。

目前关于CGE模型中生产函数、贸易函数中的替代弹性系数,一般通过经济计量方法或者专家咨询而取得。国内有不少学者对这方面做了大量的研究。本文将参考这些研究成果,如王灿[45]、谭显东[46]、袁宇杰[47]、郭正权[48]等,本文并做出部分调整(如表4、5、6所示)。

(2)CO2排放系数

CO2排放量的计算主要是通过计算CO2排放系数。目前,关于CO2排放系数的计算方法主要有四种。采用不同的方法相互之间的差距也比较大。本文民航业的能源消费主要是石油,其基础数据(社会核算矩阵中的数据来自投入产出表)本身就是价值变量。为此,文中将采用国际能源署的《International Energy Statistic》中的统计数据,通过三种化石能源的CO2排放量与实际消费量来计算得到。参见表7示。

需要说明的是,本文能源类型为航空燃油。目前发达国家已经开始研究生物燃料替代航空燃油的可能性,但未见商用,所以模型中的能源替代可以忽略。由于航空燃油主要由石油转换而来,本文将以石油CO2排放系数代替航空燃油CO2排放系数。

AVICGE模型的求解过程本质上是求出上述方程的均衡解,由于涉及的方程和参数众多,已然构成一个非线性方程组。该非线性方程组的求解需要利用专门的计算软件通过编程才能实现。目前,对CGE模型求解采用GAMS软件来实现。

四、模拟结果分析

(一)情景设定

(1)征税范围和对象

航空碳税是对民航业CO2排放进行征收的税种。民航业,全称为民用航空运输业可划分为航空客货运输、通用航空服务、航空运输辅助活动三个子行业。由于航空运输辅助活动所消耗的能源和产生的排放量相对较少。此外通用航空服务目前在统计数据中无单独统计项。为此,本文数据以航空运输业代替整个民航业,忽略其他部分。因此航空运输企业在生产和经营活动中因消耗化石燃料而排放的二氧化碳即为航空碳税的征收范围。由于民航业的CO2主要是因航空器在工作过程中消耗燃油所产生的,因此碳税的征收对象实际上最终将落到航空燃油上。

(2)纳税人

根据航空碳税的征税范围和对象,因消耗化石燃料而向自然环境排放二氧化碳的中国航空运输企业可确定为航空碳税的纳税人。

(3)计税依据和征收方式

根据上述阐述,因航空器消耗化石燃料而排放的二氧化碳理应是航空碳税的税收对象。但由于二氧化碳排放、检测、计量、统计都较为困难,在实际操作中存在很多技术性难题。因此在碳税实践中,征收碳税国家普遍把二氧化碳的估算排放量作为计税的依据。在税收操作中,首先计算得出不同化石燃料和二氧化碳排放量的严格比例关系,根据这个碳强度系数和化石燃料的消耗数量,估算二氧化碳排放量。以此作为碳税的计税依据,本文同样采用CO2的估算排放量作为碳税的计税依据。

在征收方式上,本研究采用按照燃油消耗乘以碳强度系数,以指定税率按年起征,税收征缴后不返还,作一般财政收入。

(4)碳税税率设定

根据上面的讨论,二氧化碳估算排放量是碳税的计税依据;因为二氧化碳对自然环境的影响与其价值量无关而仅与其排放量有关,因此在碳税税率的确定上本研究采用定额税率从量计征。但国际上关于碳税征收尚未形成统一的税率。综合考虑各国的碳税税收强度,本文拟定以下低税收强度碳税税率:10元、20元、30元、40元、50元、60元,70元、90元、110元、140元、170元,200元、240元、300元、400元、500元。

(5)其他

对外贸易部门的处理:因民航业国际航线无统计数据,民航服务业的进出口计算数据不可得,因此本研究中忽略进出口的影响。

航空器燃油效率直接影响单位运力的燃油消耗,进而决定了CO2的排放量。当前研究表明航空发动机的使用年限和维护状况对燃油效率有较大影响;此外新型航空发动机技术也对提高燃油效率有一定影响。但因影响因素复杂,因此本文的讨论中未考虑技术进步的影响。

(二)分析与讨论

(1)碳排放变量影响

碳排放变量影响分析包括民航业的碳排放量、航空耗油量等变量影响分析。

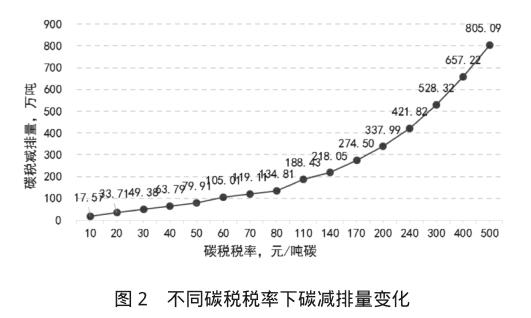

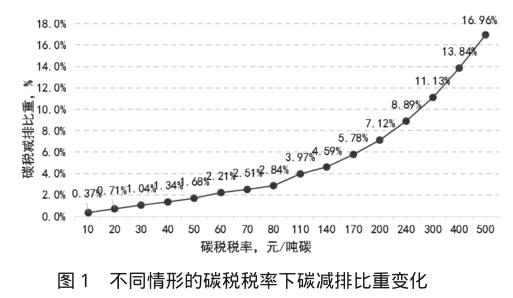

碳税对二氧化碳排放量的影响。通过对十五种拟征收碳税率模拟可以看出,随着碳税税率的增加,CO2减排率增加明显。碳税税率为10元/吨碳时,整个民航业的CO2排放量降低0.37%;碳税税率为40元/吨碳时,CO2排放量降低1.34%;而碳税税率为170元/吨碳时,CO2排放量降低了高达5.78%;碳税税率为500元/吨碳时,CO2排放量降低了高达16.96%。

根据2010年民航业投入产出表,可以计算出2010年CO2排放量4747.34万吨。以该数值为基数,来计算十五种拟征收碳税率模拟下的CO2排放量变化情况。从图5-29可以看出,碳税税率为10元/吨碳时,整个民航业的CO2减排17.57万吨;碳税税率为40元/吨碳时,CO2减排63.79万吨;而碳税税率为170元/吨碳时,CO2减排274.50万吨;碳税税率为500元/吨碳时,CO2减排量为805.09万吨。

综上来看,碳税税率大致位于110-170元/吨时,上述的碳减排量和碳减排比重等曲线前后增速发生较大变化,即碳税税率110-170元/吨为转折点。

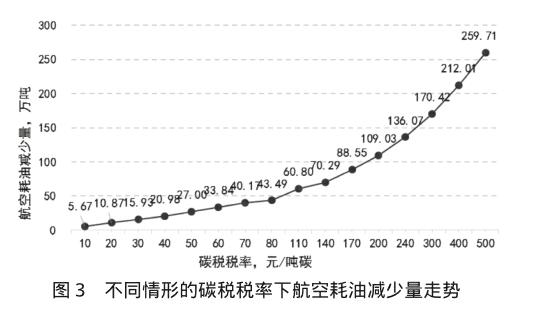

碳税对航空耗油量的影响。由于民航业的CO2排放主要来自于航空燃油即石油,所以降低CO2排放的冲击主要体现在航空燃油消耗减少上。此外碳排放量和航空耗油量间存在一定的比例关系,所以碳税对航空耗油减少量变化比重与碳减排比重走势基本一致。从图5-30可以看出,碳税税率为10元/吨碳时,民航业航空耗油量减少5.67万吨;碳税税率为40元/吨碳时,航空耗油量减少20.98万吨;碳税税率为170元/吨碳时,航空耗油量减少88.55万吨;碳税税率为500元/吨碳时,航空耗油量减少259.71万吨。

(2)碳税对民航业经济增长影响

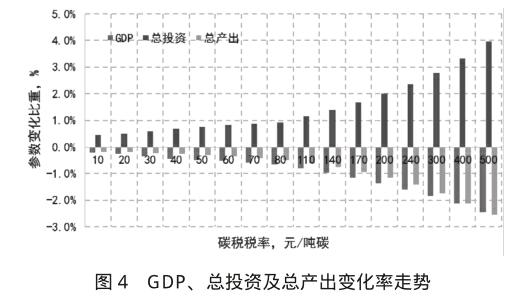

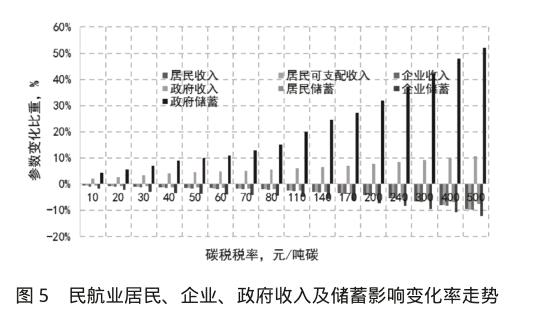

碳税的征收也会对整个民航业宏观经济产生一定的影响。由于化石能源在民航业能源需求上占绝对优势,能源在行业要素投入中占比高,征收碳税导致其生产成本提高明显,进而需求和供给双双下降。供给和需求的下降导致行业总产出下降。民航业总投资等于居民储蓄、政府储蓄、企业储蓄之和,碳税的征收使得居民储蓄和企业储蓄小幅下降,两者下降幅度之和仍远远低于政府储蓄的增加(见表8),所以总体来看民航业总投资仍呈上升趋势。民航业GDP等于消费、投资之和,消费方面居民消费和企业消费下降,政府消费上升,但政府消费占比较小,所以总消费呈下降趋势,尽管投资增加了,但GDP整体呈现一定程度的下降。从模拟结果来看(见图4、表8示),十五种情形的碳税征收会使总产出下降0.1777%~2.5549%;同时使得总投资增长0.4400%~3.9519%;GDP下降0.2222%~2.4516%。

(3)碳税对民航企业和居民的影响

碳税的征收将影响到投入要素的价格、部门产出、产出价格、进而通过贸易模块函数等影响到居民的收入、储蓄、企业收入、储蓄、政府的收入、储蓄等民航业宏观经济变量。

对居民来说,居民的总收入主要由劳动的收入、资本收入、政府对企业的转移支付所构成。由于民航业总产出下降,民航业企业收入相应降低,因此民航业居民劳动收入略有下降。居民的资本收入由于征收碳税总产出的下降,资本需求量下降,资本价格下降,居民资本的收入下降,由于征收碳税,政府收入增加,政府对居民的转移支付增加,显然转移支付不足以抵消资本收入和劳动收入的下降,因此民航业居民的总收入下降。居民的储蓄因收入的下降而下降。

对企业来说,企业的收入因碳税的征收而下降,企业储蓄随之降低。

对于政府来说,收入来自于税收。政府由于征收碳税,导致政府收入有所提高,同时政府的储蓄显著增加。

从图5、表9可以看出,居民收入下降0.6502%~ 9.6724%,居民可支配收入下降0.6507%~9.6814%,企业收入下降0.9155%~9.8692%,然而政府收入的增长2.0918%~10.7372%;民航业居民储蓄下降 0.5449%~7.7164%,企业储蓄下降1.7929%~12.2643%,政府收入增长了4.3928%~51.9680%。

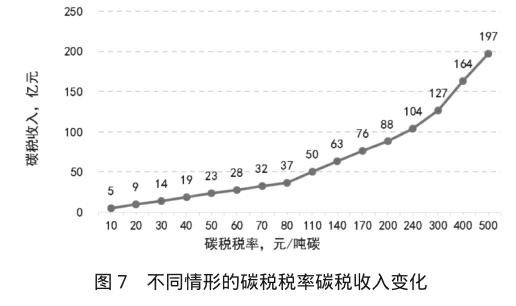

新征收碳税将会导致民航业内其他税种的收入产生变化,碳税的征收导致企业、居民收入的减少,所以政府直接税、企业直接税和居民直接税相应减少。从图6、表10来看,受影响最大的是企业直接税,下降0.9232%~8.4149%,居民直接税下降 0.6504%~7.8755%,企业间接税下降0.3494%~5.0105%。此外,随着碳税税率的增加,政府碳税收入也在增加(图7所示)。

(4)碳税对民航业运输量影响

民航业社会经济变量影响分析包括民航运输量、民航业内居民收入、企业收入、政府收入及储蓄影响;总投资、总产出、GDP等经济运营影响;企业直接税、居民直接税和政府直接税等民航业税收影响。

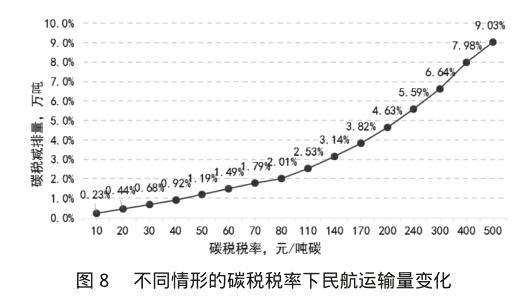

碳税对运输量的影响。相对碳排放量而言,碳税对民航业运输量的影响较小。图8表示不同碳税税率下的民航业运输量减少比重走势。可以看出,碳税税率为10元/吨碳时,民航业运输量减少0.23%;碳税税率为40元/吨碳时,运输量减少0.91%;而碳税税率为170元/吨碳时,运输量减少3.82%;碳税税率为500元/吨碳时,运输量减少9.03%。

[7] 李元龙.能源环境政策的增长: 就业和减排效应: 基于CGE 模型的研究[D].浙江大学, 2011.

[8] 魏涛远.征收碳税对中国经济与温室气体排放的影响[J].世界经济与政治, 2002 (8): 47-49.

[9] ORyan, Raúl, Sebastián Miller, and Carlos J. de Miguel.“A CGE framework to evaluate policy options for reducing air pollution emissions in Chile.” Environment and Development Economics 8.02 (2003): 285-309.

[10] 陈文颖, 高鹏飞, 何建坤. 用 MARKAL-MACRO 模型研究碳减排对中国能源系统的影响[J]. 清华大学学报: 自然科学版, 2004, 44(3): 342-346.

[11] Tiezzi S. The welfare effects and the distributive impact of carbon taxation on Italian households[J]. Energy Policy, 2005, 33(12): 1597-1612.

[12] 朱永彬,刘晓,王铮.碳税政策的减排效果及其对我国经济的影响分析[J]. 中国软科学, 2010 (4): 1-9..

[13] 刘洁,李文.征收碳税对中国经济影响的实证[J].中国人口.资源与环境, 2011 (9).

[14] 徐逢桂.碳税财政支付移转政策对台湾宏观经济影响的模拟研究[D]. 南京农业大学, 2012.

[15] 曾诗鸿,姜祖岩.碳税政策对中国经济影响的实证分析[J].城市问题, 2013 (8): 52-57.

[16] 张健,廖胡,梁钦锋,等. 碳税与碳排放权交易对中国各行业的影响[J].现代化工, 2009 (6): 77-82.

[17] 陈斌.碳税对中国区域经济协调发展的影响与效应[J].税务研究, 2010 (7): 45-47.

[18] Eto R, Uchiyama Y, Okajima K. Double-dividend effect from prefectural carbon tax based on two responsibility for CO 2 emissions[C]//Energy Conference and Exhibition(EnergyCon), 2010 IEEE International. IEEE, 2010: 155-160.

[19] 杨超, 王锋, 门明. 征收碳税对二氧化碳减排及宏观经济的影响分析[J]. 统计研究, 2011, 28(7): 45-54.

[20] Floros N, Vlachou A. Energy demand and energy-related CO< sub> 2 emissions in Greek manufacturing: Assessing the impact of a carbon tax[J]. Energy Economics, 2005, 27(3): 387-413.

[21] Wissema W, Dellink R. AGE analysis of the impact of a carbon energy tax on the Irish economy[J]. Ecological Economics, 2007, 61(4): 671-683.

[22] Nakata T, Lamont A. Analysis of the impacts of carbon taxes on energy systems in Japan[J]. Energy Policy, 2000, 29(2): 159-166.

[23] 周晟吕, 石敏俊, 李娜等. 碳税政策的减排效果与经济影响[J]. 气候变化研究进展, 2011, (3).

[24] Mayor K, Tol R S J. The impact of the UK aviation tax on carbon dioxide emissions and visitor numbers[J]. Transport Policy, 2007, 14(6): 507-513.

[25] FitzGerald, John, and Richard SJ Tol. Airline emissions of carbon dioxide in the European trading system. No. 179. Working Paper, The Economic and Social Research Institute(ESRI), Dublin, 2007.

[26] Lanzi E, Wing I S. Including Aviation in the European Union Emmissions Trading Scheme: A CGE Study[J]. Europe and Global Environmental Issues ,2008,14(07):12-25.

[27] 李永波. 欧盟航空碳税对我国航空产业竞争力的影响研究[J]. 价格理论与实践, 2012 (4): 71-72.

[28] Weber A S. Review of sustainable and renewable energy activities in the State of Qatar[C]//Renewable and Sustainable Energy Conference (IRSEC), 2013 International. IEEE, 2013: 91-95.

[29] Anger A. Including aviation in the European emissions trading scheme: Impacts on the industry, CO2 emissions and macroeconomic activity in the EU[J]. Journal of Air Transport Management, 2010, 16(2): 100-105.

[30] Malina R, McConnachie D, Winchester N, et al. The impact of the European Union emissions trading scheme on US aviation[J]. Journal of Air Transport Management, 2012, 19: 36-41.

[31] Leggett J A. Update on Controlling Greenhouse Gases from International Aviation[C]//CRS Report for Congress. 2012(R42828).

[32] Abrell J. Regulating CO2 emissions of transportation in Europe: A CGE-analysis using market-based instruments[J]. Transportation Research Part D: Transport and Environment, 2010, 15(4): 235-239.

[33] FitzGerald J, Tol R S J. Airline emissions of carbon dioxide in the European trading system[R]. Working Paper, The Economic and Social Research Institute (ESRI), Dublin, 2007.

[34] Emmanuel K. Shifting tourism flows in a changing climate: policy implications for the Caribbean[J]. Worldwide Hospitality and Tourism Themes, 2014, 6(2): 118-126.

[35] Mayor K, Tol R S J. The impact of European climate change regulations on international tourist markets[J]. Transportation Research Part D: Transport and Environment, 2010, 15(1): 26-36.

[36] Brouwer, Roy, Luke Brander, and Pieter Van Beukering. ““A convenient truth”: air travel passengers willingness to pay to offset their CO2 emissions.” Climatic Change 90.3(2008): 299-313.

[37] Buckley R. Tourism under climate change: Will slow travel supersede short breaks?[J]. Ambio, 2011, 40(3): 328-331.

[38] Anger A, K?hler J.Including aviation emissions in the EU ETS: Much ado about nothing? A review[J].Transport Policy, 2010, 17(1): 38-46.

[39] 宋小芬.欧盟推行航空碳税对我国的影响及应对策略[J].经济纵横, 2013 (005): 111-114.

[40] 张安华.欧盟航空碳税的影响与对策[J].中国能源, 2012, (3).

[41] 秦粮朋,左晓强.欧盟征收碳税对我国航运经济的影响与对策[J].中国海事, 2012 (6): 49-52.

[42] Keen M, Parry I, Strand J. Planes, ships and taxes: charging for international aviation and maritime emissions[J]. Economic Policy, 2013, 28(76): 701-749.

[43] Shrestha R M, Marpaung C O P. Supply-and demand-side effects of carbon tax in the Indonesian power sector: an integrated resource planning analysis[J]. Energy Policy, 1999, 27(4): 185-194.

[44] Ei?el D, Chu C P. The future of sustainable transport system for Europe[J]. AI & SOCIETY, 2013: 1-16.

[45] 王灿.基于动态CGE模型的中国气候政策模拟与分析[D].清华大学, 2003.

[46] 谭显东.电力可计算一般均衡模型的构建及应用研究[D].华北电力大学(北京), 2008. DOI:10.7666/d.y1343107.

[47] 袁宇杰.旅游CGE系统开发及应用[D].华东师范大学, 2010.

[48] 郭正权.基于 CGE 模型的我国低碳经济发展政策模拟分析[D].中国矿业大学 (北京), 2011.

[49] 王克.基于 CGE 的技术变化模拟及其在气候政策分析中的应用[M].中国环境科学出版社, 2011.

[50] 曹静.走低碳发展之路: 中国碳税政策的设计及 CGE 模型分析[J].金融研究, 2009 (12): 19-29.

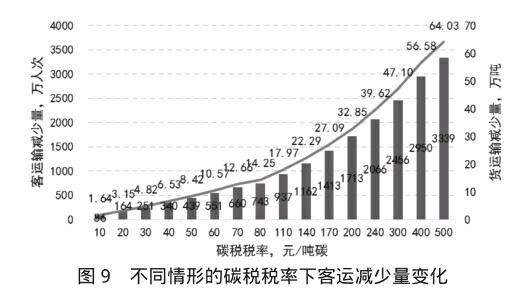

由于征收碳税导致企业成本有所提高,对以化石燃料为主的民航业来说,成本增加更为显著。在居民/企业可支配收入一定的情况,产品价格的提升必然带来需求的减少。以2010年客、货运输量分别为基数,计算碳税征收对客、货运输量的变化情况。从图5-36可以看出,碳税税率为10元/吨碳时,客运输量减少86万人次,货运输量减少1.64万吨;碳税税率为40元/吨碳时,客运输量减少340万人次,货运输量减少6.53万吨;而碳税税率为170元/吨碳时,客运输量减少1413万人次,货运输量减少27.09万吨;碳税税率为500元/吨碳时,客运输量减少3339万人次,货运输量减少64.03万吨。

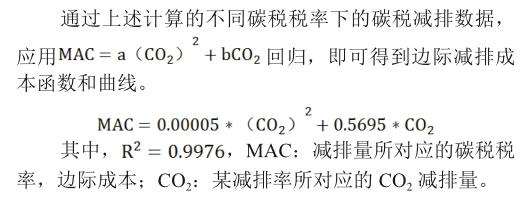

(5)边际减排成本分析

目前,国内对CO2减排边际成本分析的研究较少,

主要有王灿[45]、王克[49]。CO2减排成本有广义成本与狭义成本之分,广义的二氧化碳减排成本包括因二氧化碳减排而引起的社会福利损失在内的所有成本,而狭义的二氧化碳减排成本是指为了达到某一特定二氧化碳减排量所投入技术、设备上的支出,也包括因减排而给企业或者个人所带来的直接经济损失。

减排成本不是固定不变的,其随着减排量的增加而变化。为了研究的方便,本研究认为边际减排成本是指增加单位消减量所需要增加的投资,即狭义成本。

从图10际减排成本曲线和方程可以看出,随着减排量上升,边际减排成本也增加。

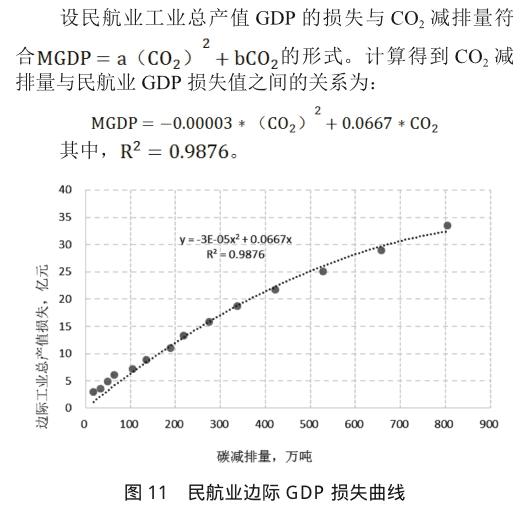

(6)边际GDP损失分析

王克[49]认为当收入分配与贫富差距发生变化时,而GDP却不变,GDP将无法反映社会福利的变化。通过环境政策,环境质量提高了,但GDP反而下降。由于本文针对是民航业,故参考前人研究,将民航业工业总产值替代GDP参数,以便分析不同的碳税率所对应的CO2减排量与民航业工业总产值损失之间的关系。

从民航业边际GDP损失曲线和方程来看,随着碳减排量的增加,边际GDP损失逐渐提高。但增长幅度逐渐下降,并趋于最大值。

(三)结论

本文基于CGE模型构建了AVICGE模型,并以2010年投入产出表延长表和2011年民航业统计年鉴为基础构建了宏观社会核算矩阵和民航业微观社会核算矩阵;最后采用情景分析法分析了16种碳税情景下,碳税征收对民航业碳排放量和各社会经济变量的影响,最后取得结论如下:

(1)随着碳税税率的增加,民航业CO2减排率增加明显,减排量越来越大。由于CO2排放量和航空耗油量间存在固定比例关系,因此航空耗油减少量变化比重与碳减排比重走势基本一致。此外,相对碳排放量而言,碳税对民航业运输量的影响较小。

随着碳税强度的增加,CO2减排量逐步增加,碳税税率为10元/吨碳时,整个民航业的CO2排放量降低0.37%;碳税税率为40元/吨碳时,CO2排放量降低1.34%;而碳税税率为170元/吨碳时,CO2排放量降低了5.78%;碳税税率为500元/吨碳时,CO2排放量降低了高达16.96%。

相对碳排放量而言,碳税对民航业运输量的影响较小。碳税税率为10元/吨碳时,民航业运输量减少0.23%;碳税税率为40元/吨碳时,运输量减少0.91%;而碳税税率为170元/吨碳时,运输量减少3.82%;碳税税率为500元/吨碳时,运输量减少9.03%。

结果表明碳税税率位于110-170元/吨的区间时,上述的碳减排量和碳减排比重等曲线前后增速发生较大变化,即碳税税率110-170元/吨为转折点。

(2)碳税征收对民航业社会经济变量存在影响。随着CO2减排量的不断提高(或碳税税率的提高),民航业GDP、总产出呈现大幅下降趋势,总投资则表现为增长趋势;居民收入、居民可支配收入、企业收入、居民储蓄和企业储蓄下降幅度较大,政府收入和政府储蓄呈增长趋势;此外,新征收碳税对企业直接税影响最大,居民直接税和企业间接税次之;随着碳税税率的增加,政府碳税收入也在增加。

碳税强度对民航业产出影响相对较小,碳税税率为10元/吨碳时,民航业总产出减少0.18%;碳税税率为40元/吨碳时,总产出减少0.27%;而碳税税率为170元/吨碳时,总产出减少0.94%;碳税税率为500元/吨碳时,总产出仅减少2.55%。

(3)从边际减排成本曲线和方程可以看出,随着减排量上升,碳排放边际减排成本也增加。从民航业碳排放边际GDP损失曲线和方程来看,随着CO2排放量的增加,边际GDP损失逐渐提高。但增长幅度渐下降,并趋于最大值。

(4)当民航业碳税税率处于110-170元/吨区间时,上述的碳减排量和碳减排变化率等曲线前后增速发生较大变化,反映出民航业最优碳税税率为110-170元/吨的区间,这同曹静的50—200元/吨的建议碳税区间[50]保持一致。

五、对策及建议

是否对民航征收碳税是国际热点问题,欧盟已定于2012年1月1日起开始征收航空碳税后(目前已无限期推迟施行),需要说明的是,我国民航业尚不具备征收碳税的条件。一方面,国际上对欧盟征收的航空碳税还存在争议。有部分专家学者对此有不同意见,认为航空碳税的征收是必要的,但应该是国际协同而不是欧盟的单方面征收;另一方面,我国航空用油品质与国外比还有差距,此时征收碳税对我国民航业碳减排效果未必乐观。但是,未来征收碳税已是必然。针对这些问题,本文提出应对这些问题的对策及建议,总结如下:

(一)加紧开展航空碳税相关研究,做好碳税征收准备工作

本文的研究表明,航空碳税对民航业的碳减排效果明显。碳税税率为10元/吨碳时,整个民航业的CO2排放量降低0.37%;碳税税率为110元/吨碳时,CO2排放量降低3.97%;而碳税税率为170元/吨碳时,CO2排放量降低高达5.78%。鉴于民航业碳排放的快速增长,如果不加以控制将抵消其他部门的碳减排成果;因此航空业引入碳税势在必行。

此外,模拟结果显示碳税的征收也会对整个民航业宏观经济产生一定的影响。碳税税率为110元/吨碳时,民航业GDP降低0.8111%;而碳税税率为170元/吨碳时,民航业GDP降低1.1639%。因此为了保护中国民航业的发展,加快开展碳税对民航发展的影响相关研究,尽早完成航空碳税征收的准备工作是下一步急切需要完成的工作。

(二)调整结构性税收,给予民航企业碳税支付补偿

从总体上看,我国民航企业除承担正常运营成本外,还要额外负担民航基础设施建设基金(国内按运输收入的5%,国际按2%)、飞机和发动机关税(1%或5%)、航材关税(1%-20%)、增值税(飞机6%、发动机及航材17%)、预提税(6%-10%)、房产税、印花税、城市土地使用税等税费。同国外航空公司相比,中国民航企业的税负处于较高水平。在此基础上再对航空碳排放征税,无疑进一步加大民航企业税收成本。因此,为了增强民航企业的国际竞争力,我国应择机改变当前民航企业的税收结构,在征收碳税的同时,对民航企业给予适当税收减免,以缓解征收碳税带来的成本增加。

(三)加强民航企业碳资产管理水平,发展绿色航空

我国民航企业应加强碳核算体系的建设工作,包括在企业层面的碳排放统计与分析、内部碳核算体系的建设、企业温室气体数据估算、碳中和等,切实提高企业碳资产管理水平。在企业运营方面,加强重量控制和速度管理,优化航路和航线、内部挖潜缩短等待时间和登机时间,通过管理水平的提高减少空中和地面的燃油消耗,减少非必要二氧化碳排放。

参考文献:

[1] McCollum D L, Gould G, Greene D L. Greenhouse gas emissions from aviation and marine transportation: Mitigation potential and policies[J]. Institute of Transportation Studies, 2010.

[2] European Commission, 2006. Proposal for a Directive of the European Parliament and of the Council Amending Directive 2003/87/EC so as to Include Aviation Activities in the Scheme for Greenhouse Gas Emission Allowance Trading within the Community. COM (2006) 818 final,Bruxelles.

[3] 秦昌波, 葛察忠, 李晓琼, 等. 欧盟航空碳税对中国的影响及应对建议[J]. 环境与可持续发展, 2013, 37(6): 40-43.

[4] 黄强, 綦琦, 章晓慧. 中国民航碳减排的压力与对策[J].民航管理, 2010, (2):29-31.

[5] 闰娅, 丁宝根. 透析欧盟征收航空碳税的影响及应对措施[J]. 对外经贸实务, 2012 (2): 93-95.

[6] Helm D. Economic instruments and environmental policy[J]. Economic and Social Review, 2005, 36(3): 205.

- 供给侧改革背景下国有参股企业公司治理与投资探讨

- 对金融创新引发的若干财会问题探讨

- 信息化环境下会计人员能力架构研究

- 新形势下会计专业实践教学体系优化探析

- 民营医院财务管理现状的分析与研究

- 供电企业构建财务稽核新体系的探讨

- 大数据背景下企业财务管理面临的挑战与变革

- 解读会计信息化对企业财务管理的影响及对策

- 浅谈合并财务报表的编制

- 大思政背景下财务会计课程“思政”融入点初探

- “互联网+会计”研究

- 基于《会计原理》的课程思政实践途径探究

- 大数据思维在金融学研究中的运用

- 基于高校财务管理制度创新的理性思考

- 美国金融危机与国际金融垄断资本主义

- 资产减值会计探讨

- 运用财务分析提高企业经营管理能力的探讨

- “双创”背景下云浮石材企业服务需求分析

- “可持续型”治理路径下的乡村文化治理对策研究

- 文化差异对中国国际贸易商务活动的影响分析

- 完善政策体系助力中小企业高质量发展

- 浅析中国新生代年轻人之宠物消费

- 都是“手机”惹的祸?

- 我国体育旅游产业发展制约因素及解决措施研究

- 中兴遭美商务部禁令的分析和前景预测

- twistedly

- twister

- twisterer

- twisters

- twistier

- twistiest

- unobscurenesses

- unobscurer

- unobscurest

- unobsequious

- unobsequiousness

- unobservantly

- unobserved

- unobservedly

- unobserving

- unobsolete

- unobstinate

- unobstinately

- unobtainable

- unobtrusive

- unobtrusively

- unobtrusiveness

- unobtrusivenesses

- unobviously

- unobviousness

- 自来熟

- 自来白

- 自来的衣食

- 自来粘子

- 自来红

- 自来送死

- 自来食

- 自查

- 自查自纠

- 自标

- 自树

- 自树一家

- 自树一帜

- 自树艳帜

- 自检

- 自樂

- 自欣得计

- 自欺

- 自欺欺人

- 自此

- 自此取彼之辞

- 自残

- 自残肢体

- 自殒

- 自毁