武玉清 宋丽娟

[摘 要] 《企业会计准则第3号——投资性房地产》规定,投资性房地产的后续计量可以采用成本模式,也可以采用公允价值模式。本文针对上市公司采用公允价值计量模式的现状,分析了影响上市公司采用公允价值计量模式的因素,并提出了相应的对策。

[关键词] 投资性房地产;公允价值计量模式;分析;对策

[中图分类号]F230[文献标识码]A[文章编号]1673-0194(2009)02-0017-03

2006年财政部颁布的《企业会计准则第3号——投资性房地产》(以下简称投资性房地产准则)规定,投资性房地产的后续计量可以采用成本模式,也可以采用公允价值模式。准则施行已1年多, 2007年年报的披露也已尘埃落定。沪深两市1 570家上市公司中,对投资性房地产的后续计量情况如何,实施中还存在哪些问题需要解决呢?本文试图对上述问题进行探讨。

一、投资性房地产后续计量模式:成本模式和公允价值模式

在成本计量模式下,在资产负债表日需要对投资性房地产计提折旧(或摊销),如果发生了减值,需要计提减值准备。计提折旧(或摊销)和减值准备将导致企业费用增加,利润减少。

在公允价值计量模式下,不必对投资性房地产计提折旧(或摊销),也不需要计提减值准备,因而不会减少利润。在房地产价格变动的情况下,资产负债表日将会以公允价值为基础调整投资性房地产账面价值。公允价值与投资性房地产原账面价值间的差额将计入“公允价值变动损益”,年末转入“本年利润”,调整企业当年利润。

两种不同计价模式下,对投资性房地产的价值反映具有明显区别。比较而言,由于公允价值计量模式采用了更接近市场的价格反映投资性房地产的价值,因而它更能公允地、客观地反映企业投资性房地产报表时点的市场价值,更有利于报表阅读者了解企业资产的拥有状况,增强会计信息的决策有用性。

二、上市公司采用公允价值计量模式的现状

截至2007年12月31日,沪深两市中存在投资性房地产的有630家上市公司,占总数的40.13%。这些公司在对投资性房地产进行后续计量时呈现以下状况:

1. 采用公允价值计量模式的上市公司数量不多,但呈增加趋势

公允价值计量是我国新准则中的亮点,也是被媒体、舆论关注的热点。在新准则出台前,社会各界普遍预测很多公司会倾向于用公允价值模式后续计量投资性房地产。但在2006年中报中,明确表示将使用公允价值模式进行后续计量投资性房地产的公司寥寥无几。2006年年报中披露采用公允价值模式进行后续计量的有9家,占上市公司总数的0.69%;2007年增加到18家,占上市公司总数的1.1%,数量趋于增加。

2. 确定公允价值金额的方法各异,有待进一步规范

公允价值是资产或负债在公平交易中,熟悉情况的交易双方自愿进行资产交换或债务清偿的金额。公允价值的金额需要采用一定的方法取得。从上市公司来看,主要采用的方法见表1。

由表1中可以看出,上市公司确定公允价值金额的方法多种多样,以评估价格为主,其次是参考同类同条件房地产价格和第三方调查报告,少数企业未按规定披露确定的方法。上市公司选用的方法与准则要求相比,存在一定距离,需要进一步规范。

3. 公允价值变动对企业净收益的影响明显

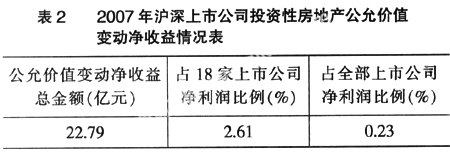

近两年国家加大了对房地产市场的调控力度,但从全国来看,房地产市场仍然处于稳中有升的态势。因此持有投资性房地产的企业普遍产生了增值(见表2)。

由表2中可以看出,2007年18家上市公司投资性房地产公允价值变动净收益为22.79亿元,占企业净利润的2.61%,对企业净利润影响较明显。

三、 影响上市公司采用公允价值计量模式的因素分析

1. 准则导向的影响

投资性房地产准则允许上市公司可以采用成本模式,也可以采用公允价值模式对投资性房地产后续计量。但在导向上,更主张采用成本模式计量。根据有3点:①准则对采用成本计量模式的企业没有任何条件限制,每一个拥有投资性房地产的企业均可采用该种方法;②准则指南中明确指出:“企业通常应当采用成本模式对投资性房地产进行后续计量”;③已经采用公允价值计量的投资性房地产,不得通过会计政策变更转回成本模式。这3点传递了非常明确的信息:准则对采用公允价值模式是非常谨慎的,目前并不希望上市公司一拥而上采用公允价值计量,而更倾向于采用成本模式,之后再逐步地、稳妥地推广公允价值模式,避免公允价值运用对拥有投资性房地产的企业可能造成的不良后果。

2. 运用条件的影响

采用公允价值模式计量,应同时满足两个条件:①“投资性房地产所在地有活跃的房地产市场”;②“企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其相关信息,从而对投资性房地产的公允价值作出合理的估计”。上述条件非常严格,因为要说明什么是活跃市场、相似环境、用途、新旧程度等房地产交易情况。实践中要获取这些信息不仅难度大,成本也很高,这就限制了上市公司采用公允价值模式。相反,传统的成本模式下,获取信息的渠道直接、方便,成本低廉。比较之下,上市公司当然更愿意采用成本模式。

另外,即使采用公允价值模式,金额的确定也会成为上市公司的难题。因为准则不允许用估值技术确定投资性房地产公允价值,在无法按准则规定方法确定金额时,上市公司很可能 “各显神通”,出现方法各异的状况。

3. 税收政策的影响

所得税实施条例对公允价值变动收益是否缴纳所得税没有明确的规定。如果上市公司将公允价值净收益缴纳所得税,将会增加税收支出,减少净利润。2007年18家上市公司投资性房地产公允价值变动净收益22.79亿元,按25%的税率计算应缴纳5.697 5亿元所得税,平均每个上市公司需要支付0.316 5亿元税款。无疑这是一笔不小的支出,并且公允价值变动增加的收益缺乏现金流支撑。如果不缴纳,上市公司税负不变,但似乎有打擦边球的嫌疑。在缴与不缴两难的境地中,上市公司可能会采取谨慎的财务政策——保持原有的成本计量模式,待相关税收政策明确后再做决策。

4. 利润分配的影响

资产负债表日,为计算企业经营成果,公允价值变动损益要转入“本年利润”账户,成为企业净利润的组成部分。新《企业财务通则》规定企业获得的净利润分4个层次按顺序分配:弥补以前年度亏损、提取法定公积金、提取任意公积金、向投资者分配利润。公允价值变动损益是企业尚未实现的利得,没有现金流支撑,它作为利润的一部分,是否也要像经营利润一样分4个层次分配?对此人们看法不一,国家政策也不明朗,这也可能影响了上市公司采用公允价值模式。

5. 财务会计发展趋势的影响

自20世纪40年代末英国提出并使用公允价值概念以来,西方一些国家非常重视对公允价值的研究和应用。近年来,国际会计准则及美国等一些市场经济发达国家的会计准则,纷纷将公允价值作为重要的甚至是首选的计量属性加以运用。我国从1997年开始在准则中提倡采用公允价值计量,后来由于对公允价值的应用环境和条件估计不足,实践中碰到了许多困难,甚至出现了大量的利润操纵现象,影响了资本市场的发展。2001年后,我国基本上回避了公允价值计量,对一些曾经采用公允价值计量的准则进行了修订,重新回归成本模式。随着我国市场经济的发展、资本市场的完善以及国际上对我国市场经济的认可,重新采用公允价值的环境和条件日臻成熟。2006年新修订的30个涉及会计要素计量的准则中,有17个不同程度地采用了公允价值计量模式。显然,从计量属性角度看,公允价值在某种程度上代表着财务会计的发展趋势。上市公司采用公允价值计量可以提高会计信息的相关性,满足信息使用者决策需要。从长远来看,采用公允价值计量模式的上市公司会不断增多。

四、 上市公司采用公允价值计量模式的对策探讨

要推动投资性房地产准则在上市公司中的运用,推广公允价值计量模式的应用范围,笔者认为需要从多方面采取必要的措施。

(1)准则应赋予公允价值模式和成本模式平等的地位,鼓励上市公司采用公允价值计量,不应对采用公允价值模式附加太多的条件,以配合我国经济发展的需要。为此,应修订和完善准则指南、案例讲解等准则配套材料,加强调研,出台必要的解释公告,及时解决准则执行中出现的问题。

(2)适时制定公允价值计量准则。应借鉴和吸收美国的公允价值研究成果,结合中国国情,制定公允价值计量准则,解决上市公司投资性房地产后续计量中出现的问题。

(3)加强准则与税法、企业财务通则的协调,尽快明确人们普遍关心的税收、利润分配等问题,以便于上市公司准确执行投资性房地产准则,正确进行会计核算。

(4)提高会计人员职业判断能力。采用公允价值模式需要会计人员结合实际情况进行职业判断,为此需多方面提升会计人员职业判断能力:①会计人员应转变观念、更新理念,熟练掌握新准则的概念框架,刻苦钻研,准确把握新准则的精髓和实质;②充分利用会计职业团体的培训平台,有计划地对会计人员进行深度培训。

(5)鼓励上市公司积极履行社会责任。上市公司作为承载社会较高期望的优秀群体,理应在社会责任的实践中率先垂范。应自觉执行新会计准则,主动施行公允价值计量模式,客观反映投资性房地产价值,公允地报告企业资产价值,为股东、债权人等利益相关方的决策提供真实有用的会计信息,承担起应尽的社会责任。同时沪深交易所应鼓励上市公司披露履行社会责任的信息,创造良好的社会环境。

主要参考文献

[1] 财政部. 企业会计准则[S]. 2006.

[2] 财政部. 企业会计准则——应用指南[S]. 2006.

[3] 裘宗舜,夏炎. 投资性房地产为什么不愿采用公允价值后续计量模式[J]. 金融与经济,2007(12):93-95.

[4] 朱莲美,李高波. 公允价值后续计量若干问题探讨[J]. 中国管理信息化,2008,11(4).

[5] 祝清吉. 对我国投资性房地产会计准则的若干认识[J]. 财会月刊:会计版,2007(9):60-61.

[6] 吕永法. 上市公司首次实施投资性房地产新准则遇到的问题及对策探讨[J]. 中国总会计师,2007(11):72-73.

- 小学语文作文的序列化教学探微

- 设计三级问题,建构“导学合一”教学模式

- 品一品,在孩子成长的历程中烙下中国的印记

- 初中语文课堂教学中微课的运用实践探讨

- 巧妙运用语言,拨动学生心弦

- 浅析影视剧在英语教学当中的作用

- 高中语文体验式教学分析

- 丰富多彩的活动是学校发展的不竭动力

- 作文教学如何培养高中生的健康人格

- 浅议小学文言文教学方法

- 基于“统整”策略 优化古诗教学

- 翻转课堂在初中语文教学中的应用研究

- 高中语文核心素养背景下语言文字教学的策略

- 高中语文诗歌教学开展“先学后教”策略探究

- 浅议低年级的作文起步教学

- 信息技术在高中英语阅读教学中应用方法的研究

- 小学语文作文的序列化教学探微

- 浅谈初中古诗文教学如何让经典永流传

- 农村小学英语作业个性化研究

- 农村小学作文教学有效策略探微

- 整合视角下的小学古诗教学探究

- 最近发展区理论在高中语文教学中的运用反思

- 高中作文评价语言高效性探究

- 初中名著阅读与写作之间的互动性联系探析

- 巧用绘本助力低段写话教学

- ran

- ran-away-with

- ranch

- ranched

- rancher

- ranchers

- ranches

- ranch house

- ranch houses

- ranchings

- ranchless

- ranchlike

- rancid

- rancidities

- rancidly

- rancidness

- rancidnesses

- rancor

- rancorous

- rancour

- r and b

- r and d

- multipleapplications

- multiple applications

- multiplechoice

- 存念

- 存思

- 存恤

- 存恤录用

- 存恤抚养

- 存恤遗孤

- 存想

- 存慰

- 存户

- 存折

- 存抚

- 存放

- 存放不用的东西的地方

- 存放公文案卷的橱架

- 存放多年的绍兴酒

- 存放多年的酒

- 存放诗画的小阁

- 存放谤书的箱箧

- 存暖

- 存有戒备之心

- 存有戒心,行事极为谨慎

- 存本

- 存查

- 存栏

- 存根