张 鑫

[摘 要]近来上市公司的高管薪酬逐年增加,引起了对高管薪酬与公司业绩相关性的讨论。本文采用最小二乘法对我国建筑行业高管新酬与公司业绩进行实证分析,得出高管薪酬和公司的每股收益、运营效率、公司规模、资源使用效率都存在正相关性。公司业绩越好,高管的年薪越高,高管年薪和公司业绩呈现显著相关性。

[关键词]建筑业;高管年薪;公司业绩;实证研究

doi:10.3969/j.issn.1673-0194.2009.12.016

[中图分类号]F275;F272.91[文献标识码]A[文章编号]1673-0194(2009)12-0044-02

一、引 言

股份有限公司出现后,在大幅度提高企业经济效益的同时也导致了委托代理问题。要解决委托代理问题,重要一点就是提高受托人的积极性。对此人们进行了不懈的探索。高级管理人员的新酬管理体现了西方企业现代化经营理念,那么管理者的报酬应该与经营业绩挂钩吗?这个问题引起了西方学者的探讨,并且产生了很多理论。本文拟在前人的研究基础上,针对我国建筑行业高管薪酬和企业经营业绩关系进行实证分析。

理论一:麦克尔?詹森与凯文?墨菲在《哈佛商业评论》发表的一篇论文中提出,管理者的报酬并没有像我们想象中的那样与经营业绩存在着很强的相关性。他们对1974-1988年之间2 505位首席执行官的报酬和拥有的股份情况进行了分析,并计算了所管理的公司价值每增加1 000美元,首席执行官的报酬能增加多少。他们得出了一个令人惊讶的结论,那就是大多数首席执行官的报酬与经营业绩的相关程度都非常低,即大多数首席执行官都没有足够的金钱上的动力去缩减成本,增加股东价值。

理论二:博斯岑和史密斯以及霍尔和利布曼的研究表明,詹森与墨菲可能低估了管理者报酬与经营业绩的平均相关度,因为这一相关度正在逐年上升。下面举个例子来说明一下考虑高管薪酬的重要性。假设以后5年中,一位首席执行官能使公司的利润超过规定水平,那么他就将获得超过部分的30%作为奖金。如果这位首席执行官在第一年就使公司的利润翻一番,那么股票价格可能就会在宣布高利润之时飙升,这不但是对当年高利润的反应,也是对未来高利润的反应。在这种情况下,某一特定年份首席执行官的报酬与当年的股票收益率之间可能就看不出有多大的联系。在合约的第一年,公司的股票价格飙升,那么首席执行官就将获得当年高利润所带来的奖金。但是接下来几年中,由于股票价格在第一年底就反映了投资者对该公司未来获得高利润的预期,所以公司的高利润可能并不会导致股票价格上升。但首席执行官仍然获得与第一年一样的奖金。因此,某一特定年份企业股票的收益率与首席执行官当年的报酬不会有特别强的相关性。但如果观察公司连续几年的情况,那么股票收益率可能就与累积的报酬水平有很大的相关性。博斯岑和史密斯发现,累积报酬与经营业绩之间的相关性是只计算某一年度管理者报酬水平与股票收益率相关性的近10倍。

二、数据样本、分析变量和实证分析

1.数据样本选取

本文数据样本来源于2007年之前在我国证券市场上市的建筑企业的年度报告,数据资源来源于中国上海证券交易所数据库。本文对样本做了以下调整:

(1)在样本选取中剔除了ST、PT的企业。

(2)在样本选取中剔除了数据库中高管新酬披露不全的企业。

(3)由于我国一些公司是经过包装上市的,这样新上市的公司业绩不稳定,所以,样本

中未包含在3个月内新上市的建筑企业。

由此本文选择了31家上市公司的数据作为分析样本(数据略)。

2.数学模型和研究假设

本文运用线性回归的方法构建模型,并通过对统计变量的分析得出各变量与高管年薪之间的相关性,从而得出高管年薪与企业的业绩是否有关系。本文将高管年薪用一个指标来衡量,即高管年薪报酬总额Y1;企业的业绩用4个指标来衡量,分别为每股收益X1、存货周转率X2、总股本数X3、综合杠杆X4,建立了以下模型:

模型:Y1=C0+C1X1+C2X2+C3X3+C4X4

ノ了检验2007年建筑行业上市公司中高管年薪和公司当年的业绩之间有什么样的关系,本文做了以下4点假设:假设1 高管年薪报酬总额(Y1)与每股收益(X1)存在正相关性。因为在股份制商业银行中,高级管理人员往往参股到企业内部,这也是现代企业高管薪酬与企业价值联系的表现。企业所有者为了能更好地挖掘管理者的才能,往往通过管理层持股的方法来达到目的。所以应该考虑企业每股收益,这些因素直接关系到管理者的股票溢价收益。

假设2 高管年薪报酬总额(Y1)与存货周转率(X2)存在正相关性。因为存货周转率是企业的运营能力指标,周转率越高说明企业的经营业绩越好,企业利润越高,高管年薪会有增长趋势。

假设3 高管年薪报酬总额(Y1)与总股本数(X3)存在正相关性。因为在盈利的公司里,总股本越大,公司规模越大,盈利的能力就越强,高管年薪就越高。

假设4 高管年薪报酬总额(Y1)与综合杠杆(X4)呈现正相关性。因为综合杠杆反映了企业的风险程度和企业的经营稳定性,综合杠杆在一定区间内变化,这个指标越高,企业利用外部资源程度越高,企业业绩越好,高管年薪将增加。

3.实证分析

Eviews 3.0 的输出结果见表1。

由以上统计数据可以看出:

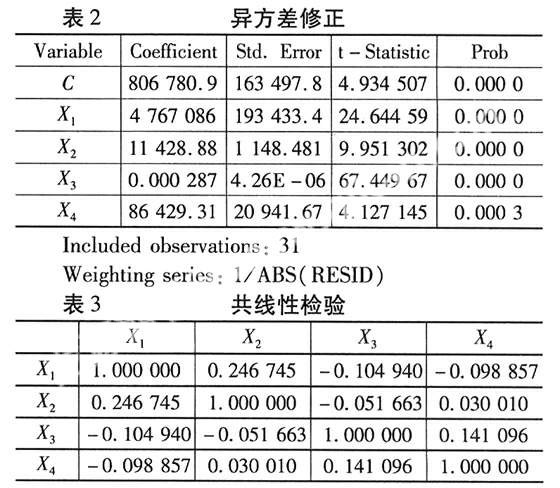

F统计量显示回归方程在10%的水平上统计显著。P统计量为0.000 002也是显著的。模型经过怀特异方差检验后得出P值为0.040 4大于0.05,拒绝零假设,即可判定该模型存在异方差。下面对异方差进行修正(见表2)。

修正结果显示所有的因变量都是显著的。由于异方差的存在使得修正之前的X2、X4不显著,经过修正使这两个变量显著性增强。

自相关检验(见表1):D-W值为2.230 3,即该模型无严重自相关。

共线性检验见表3。

检验得出该统计因变量不存在严重的共线性问题。

对本文所提出假设的验证:

(1)假设1可得到验证,高管年薪报酬总额(Y1)与每股收益(X1)存在显著正相关性。因为X1的T统计量为24.6,P统计量为0.000 0,所以显著。说明高管持有该公司的股票对他的年薪有正向的影响(该公司股票盈利,每股收益大于0)。

(2)假设2可得到验证,高管年薪报酬总额(Y1)与存货周转率(X2)存在显著正相关性。因为X2的T统计量为9.95大于2,P统计量为0.000 0,所以显著。说明高管年薪和公司的运营效率存在正相关性。

(3)假设3可得到验证,高管年薪报酬总额(Y1)与总股本数(X3)存在显著正相关性。因为X3的T统计量为67.44,P统计量为0.000 0,所以显著。说明高管年薪和公司规模呈现正相关性,规模越大,高管年薪越高。

(4)假设4可得到验证,高管年薪报酬总额(Y1)与综合杠杆(X4)呈现显著正相关性。因为X4的T统计量为4.12大于2,P统计量为0.000 3,所以显著。说明高管年薪和综合杠杆存在显著的正相关性,外部资源利用效果越好,企业业绩越好,高管年薪越高。

三、结 论

综上所述,经实证分析,我国建筑业上市公司高管年薪符合理论二的验证结果。博斯岑和史密斯以及霍尔和利布曼的研究表明,詹森与墨菲可能低估了管理者报酬与经营业绩的平均相关度。我国建筑业高管年薪和企业业绩存在关联度,因为高管年薪和企业的每股收益、运营效率、公司规模、资源利用都存在正相关性。企业的高管薪酬规划可以提升他们的管理积极性。

主要参考文献

[1] 谢卓.我国上市公司现金股利政策的影响因素之实证研究 [J].财经界,2008(2).

[2] 陈学彬.中国商业银行薪酬激励机制分析 [J].金融研究,2005(7).

[3] 汪焕新.高管薪酬激励与公司绩效 [J].科技信息:学术版,2007(16).

[4] 张俊瑞,赵进文,张健.高级管理层激励与上市公司经营绩效相关性的实证分析 [J].会计研究,2003(9).

- 基于温州农村婚礼个案的田野调查反思

- 新形势下如何做好文物保护工作的思考

- 对社区糖尿病高危人群实施健康教育的效果观察

- 数字化3D打印对汽车外观造型设计的影响

- 农商银行绩效考核中存在的问题及对策

- 我国商业银行不良资产证券化问题研究

- 上市公司财务造假和外部审计失败的原因及防范策略

- 大数据时代干部教育培训模式创新研究

- “1+X”计算机技术技能人才培养机制构建研究

- 计算机图像识别及处理技术研究

- 当前职工社会保险权益维权难的原因及对策研究

- 文言虚词词性词义转移认知研究

- 课程思政与汽车构造专业课程的衔接研究

- 基于区块链技术的中高端社区兴趣变现研究

- 企业财务会计向管理会计转型的思考与探究

- 5G通信技术及其在物联网形势下的应用研究

- 区块链技术在审计工作中的应用探究

- 电气自动化控制设备可靠性测试研究

- 基于泛在物联网的电力营销大数据处理方法研究

- 通信监理的现状以及发展研究

- 基于白洋淀芦苇画文化内涵的创新路径研究

- 基于市场机制的国内外科技双创服务模式研究

- 关于计算机信息管理能力的提升路径探析

- 公路养护维修施工中存在的问题分析及应对探讨

- 土木工程施工中节能环保技术的应用研究

- breathalyzer™

- breathe

- breathed

- breathe in

- breathe out

- breather

- breathers

- breathes

- breathful

- breathing

- breathingly

- breathings

- breathing space

- breathing spaces

- breathing-spell

- breathing spell

- breathing spells

- breathless

- breathlessly

- breathlessness

- breathlessnesses

- breathless/out of breath

- breaths

- breathtaking

- breath-taking

- 旧档

- 旧梦

- 旧梦初醒

- 旧梦无痕

- 旧梦重做

- 旧梦重温

- 旧棉絮

- 旧棉花套子——非弹(谈)不可

- 旧椠

- 旧欢

- 旧欢新宠

- 旧款

- 旧民主主义革命

- 旧法

- 旧法院门正,旧法官心歪

- 旧派卜辞

- 旧游

- 旧游之处

- 旧游如梦

- 旧游崔护

- 旧湖州府

- 旧燕归巢

- 旧爱

- 旧爱宿恩

- 旧物