谢守祥 强 薇

[摘 要]国外关于公司社会责任与公司财务业绩关系的研究较多,但对公司社会责任与非财务业绩关系的研究尚少。本文选取长三角地区中小企业为样本,研究公司社会责任与财务业绩及利益相关者业绩的关系,得出结论:财务业绩对公司社会责任具有正的显著影响,公司对利益相关者的定位和战略决定了其承担社会责任的程度。

[关键词]公司社会责任;利益相关者;公司业绩;长三角地区

doi:10.3969/j.issn.1673-0194.2009.14.017

[中图分类号]F275;F270[文献标识码]A[文章编号]1673-0194(2009)14-0047-04

1 引 言

关于公司社会责任(Corporate Social Responsibility,CSR)与公司业绩的关系研究,大部分集中在前者与公司财务业绩的关系研究上。早期使用案例研究方法衡量CSR对财务业绩的影响,后期则主要以市场和会计指标判断公司履行CSR的价值,如Aupperle(1985)、Waddock和Graves(1997)的实证研究。但只关注财务业绩不免存在片面性,夏立军 等(2005)认为财务指标难以反映公司的长期业绩,并且容易受到人为操纵。而关于CSR与公司非财务业绩之间关系的研究至今仍比较少,关于某一特定区域内该问题的研究也尚未见到。

作为我国目前经济发展速度最快、经济总量规模最大的经济板块,以上海为龙头、苏中南、浙东北工业经济带为核心的长三角地区,近年来已成为具有很强竞争力的外向型经济示范区。关于该地区经济效应的文献很多,却尚未有人研究该地区的CSR情况。

基于以上的理论背景以及长三角地区现今和未来巨大的示范效应,为补充我国关于CSR与公司非财务业绩的关系研究的实证成果,本文探讨该地区CSR与公司财务业绩的关系,并结合利益相关者理论对公司非财务业绩进行衡量。

2 理论基础

自20世纪90年代以来,CSR理论与利益相关者(Stakeholder)理论逐渐结合,前者的多维度衡量方法为后者提供了实证研究方法,有代表性的包括Lerner和Fryxell(1988)的CSR三维度的研究、Clarkson(1995)的RDAP刻度方法研究等;后者则明确了前者的定义、衡量方法及理论基础,有代表性的包括Wood和Jones的公司社会表现理论、Ruf等人(2000)关于KLD指数的研究等。

关于利益相关者的衡量,Clarkson将其分为:第一层级利益相关者,包括股东、投资者、员工、客户、供应商和政府及社区等;第二层级利益相关者,包括媒体和其他特殊利益者。Carroll(1993)和Mitchell等(1997)认为利益相关者应至少包括投资者、直接客户、员工、直接供应商、政府、当地社区。近年来,由KLD公司开发的KLD指数逐渐成为学者们研究公司与利益相关者关系的规范标准。KLD指数主要从社区关系、员工关系、自然环境、产品安全责任以及妇女与少数民族问题等5个方面研究CSR,被许多学者称作“研究设计得最好、也最容易被理解”的衡量方法。

关于公司财务业绩的考量,根据Griffin和Mahon(1997)对51篇相关文献的分析,其主要衡量指标可以分为两类:市场收益指标和会计指标。前者是基于资本市场的交易数据,着重于对股东的回报,如Moskowitz(1972)和Vance(1975)的研究,但得到的结果是互相矛盾的。后者是基于公司的财务报表数据,反映整个公司的经营成果,包括总资产报酬率、净资产报酬率、每股盈余等,使用这些指标的研究大部分都得出CSR与财务业绩正相关的结论。

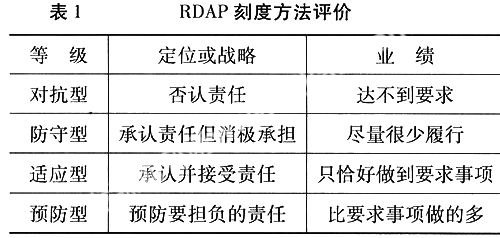

关于非财务业绩的衡量,西方理论界提出“公司社会绩效”(Corporate Social Performance)的说法,其中影响最大的莫过于Jeffrey Sonnenfeld(1982)的外部利益相关者评价和Clarkson(1995)的RDAP刻度方法评价理论。前者是通过向外部利益相关者进行调查并运用定量统计分析方法从社会责任和社会敏感性两个方面对公司进行社会绩效评价,后者则是采用定性的方法通过向企业内部发放调查问卷收集公司社会绩效的资料,并最终把结果定性划为对抗型、防守型、适应型、预防型4个等级(见表1)。

3 实证研究

3.1 有关变量的衡量

本研究所要确认的变量有两个:CSR涉及的范围以及公司业绩的考量。

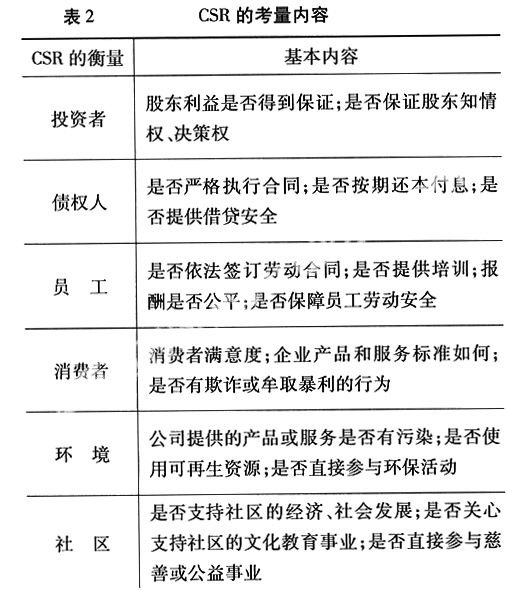

关于CSR的衡量,由于我国缺乏类似KLD指数的社会数据库,直接套用KLD数据库中利益相关者维度的索引会脱离我国的实际情况,因此基于我国的实际情况和相关理论基础,本文从以下几个维度来衡量CSR:股东、债权人、员工、消费者、环境、社区。具体内容见表2。

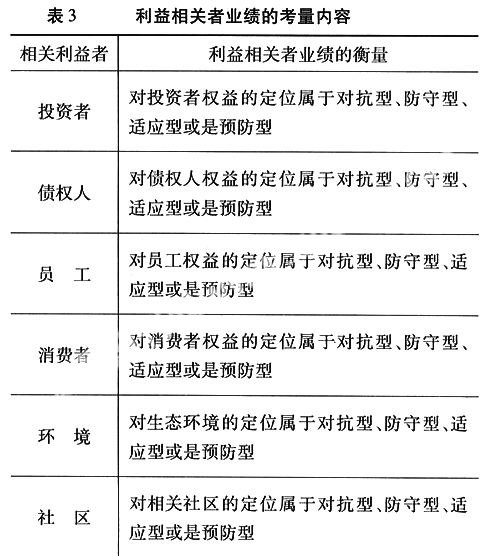

关于公司业绩,本研究同时考察公司财务业绩和公司非财务业绩。公司财务业绩主要选取公司近3年的总资产报酬率、资产收益率、销售增长率、前一年度的盈利能力等指标。关于公司非财务业绩的考察,本研究结合利益相关者理论和RDAP刻度衡量方法提出“利益相关者业绩”,采用向企业内部发放调查问卷的方式收集数据。利益相关者业绩的具体内容见表3。

3.2 样本选择

本研究的样本来自长三角地区,包括上海和隶属江苏、浙江的16个地级以上城市。本研究对象为该地区的中小企业,因为根据以往的文献,公司从事CSR活动受到公司规模、国有股控股等因素的影响,为了研究方便,本研究剔除了特大型或大型国有企业和民营企业。本研究还剔除了重污染行业的企业,因为有研究证明,公司是否属于重污染行业对公司履行CSR有特别显著的影响。

本研究采用向企业发送电子邮件和寄送调查问卷的方式搜集资料。由于本研究问卷的有些题目要求对整个企业有比较清楚的把握和认知,因此研究问卷主要投往该地区中小企业的相关权重部门。本研究共发出电子邮件和信件134封,收回93封,剔除无效问卷7份,可参与研究的问卷共86份,共跨制造业、建材业、纺织业、软件业、金融业、文化传播业等11个行业。

3.3 实证结果

3.3.1 统计描述

本研究调查问卷采用李克特的5点刻度法,通过SPSS软件的统计分析得到结果(如表4所示)。从表4中可以看出,投资者和债权人的平均值较高,标准差相对较低,说明该地区公司对于这两者的责任承担较为重视且差异不大。另外,环境因子平均值均较高标准差也维持中等水平,说明该地区公司普遍看重环境因素,履行水平也比较一致,这可能是由于该地区近年来加大了环保法律法规实施力度,各中小企业也认识到要在环保的前提下获取利润,认知度较为一致。相似的情况在社区因子上也有所体现。

从表4中还可以看到,该地区的财务业绩普遍保持较低水平,这可能是因为近年来宏观经济的不稳定因素较多,以及新劳动法的实施对该地区中小企业冲击较大。相关利益者业绩则处于中等水平。

3.3.2 回归分析

本文主要验证CSR各维度与提高公司财务业绩以及利益相关者业绩的因果关系。

(1)CSR与财务业绩。

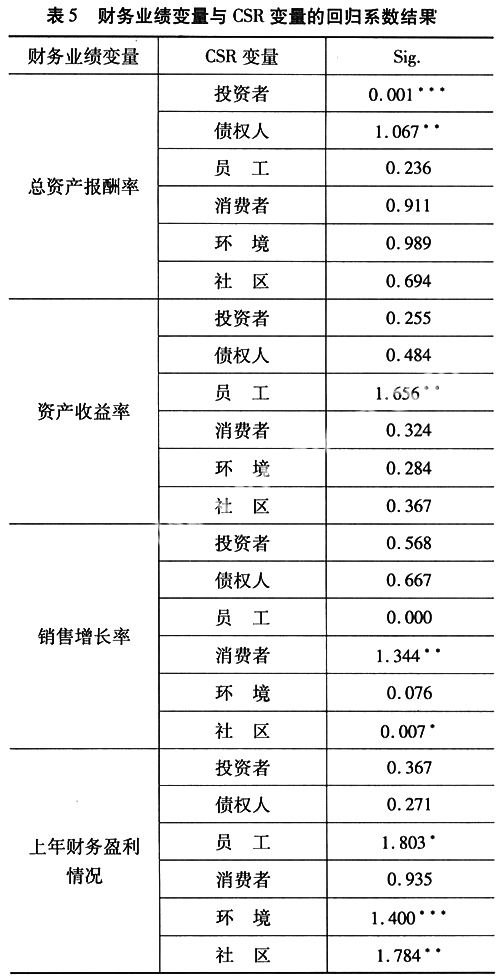

CSR与财务业绩的回归结果如表5所示。

财务业绩中的自变量对CSR影响因素的总体解释度达到33.9%,未在表中列出。表5中的结果表明,总资产报酬率因素对公司承担投资者和债权人责任具有正的异常显著影响;资产收益率、销售增长率对公司承担员工责任及消费者、社区责任影响显著;上年财务盈利情况则对环境、社区、员工都有显著影响。该检验并未出现负的显著影响,表明该地区公司并未出现许多国外学者所说的“为富不仁”的情况,特别是在2008年财务业绩不是很好的情况下,对环境和社区的投入并没有减少,原因可能是前两年公司普遍实现盈利较好从而为2008年社会责任的承担打下坚实基础,同时2008年先后出现雪灾、地震等突发事件激起中小企业慈善捐助的热潮等,这些特殊的宏观背景都赋予了该地区中小企业CSR活动的特殊性。

(2)CSR与利益相关者业绩。

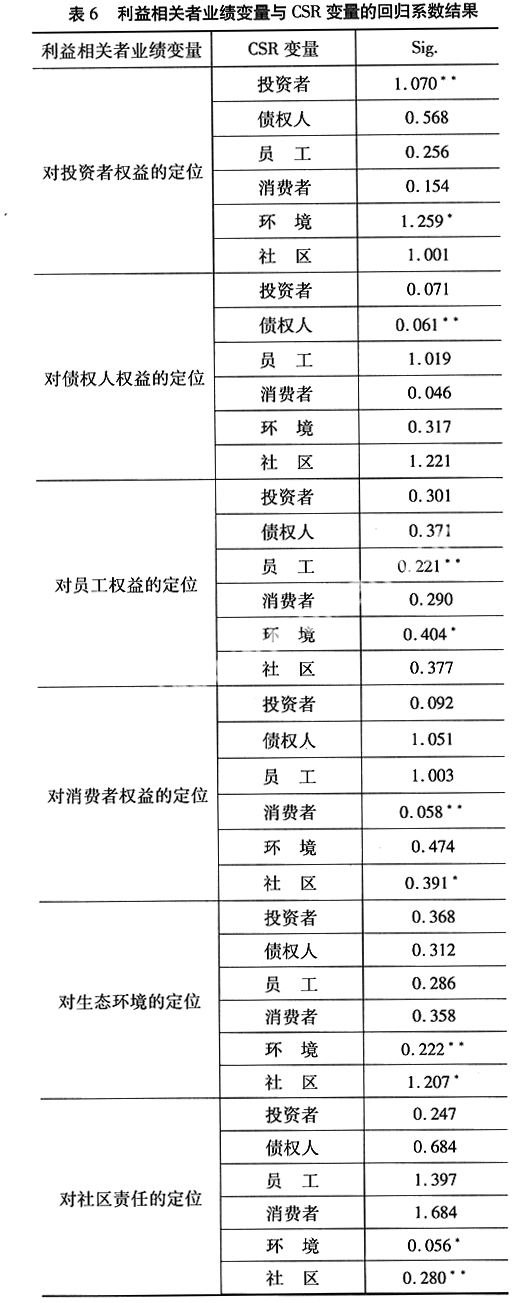

利益相关者业绩对CSR执行影响程度的回归系数如表6所示。

注:双尾检验,***表示在1%水平上显著,**表示在5%水平上显著,*表示在10%水平上显著。

利益相关者业绩中的自变量对CSR影响因素的总体解释度达到35.1%。根据表6中的结果,一方面,公司对某利益相关者采取何种战略直接影响到其CSR的结果;另一方面,该地区中小企业利益相关者业绩对环境和社区变量影响异常显著。除了“对债权人的定位”一项没有显示出对环境或社区的显著影响之外,其余5项CSR的定位或战略都显示出了对环境或社区的强烈关注。

4 结 论

长三角地区是我国最具经济活力的区域之一,其经济的发展并没有伴随某些悲观学者所说的“道德沦

注:双尾检验,***表示在1%水平上显著,**表示在5%水平上显著,*表示在10%水平上显著。

落”,相反的,本研究让笔者看到了该地区中小企业承担CSR的积极性,尤其是对环境和社区承担社会责任。这一方面归功于该地区政府近年来不遗余力地加强环境整治力度的实践,另一方面也体现出该地区公司对于投入环保、承担社区责任的认知度和自觉性较高。

除此之外,本研究也验证了“财务业绩对公司CSR有正的显著影响”的结论,其财务业绩的好坏直接影响到公司对不同利益相关者承担社会责任的程度,“对利益相关者的定位和战略”对于公司承担CSR的实践也具有显著影响。

主要参考文献

[1] K E Aupperle,A B Carroll,and J D Hatfield.An Empirical Examination of the Relationship between Corporate Social Responsibility and Profitability[J]. Academy of Management Journal, 1985, 28(2):446-463.

[2] Scott S Cowen,et al. A Commentary and an Overview of Key Questions on Corporate Social Performance Measurement[J]. Business and Society, 1987,39(4):466-471.

[3] M Clarkson.A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance[J]. Academy of Management Review, 1985,20(1):92-109.

[4] Jennifer J Griffin,John F Mahon.The Corporate Social Performance and Corporate Financial Performance Debate: 25 Years of Incomparable Research[J]. Business and Society,1997,36(1): 21-31.

[5] L D Lerner,G E Fryxell. An Empirical Study of the Predictors of Corporate Social Performance: A Multi-dimensional Analysis[J]. Journal of Business Ethics, 1988,7(2):951-961.

[6] R K Mitchell,B R Agle,D J Wood. Toward a Theory of Stakeholder Identification and Salience: Defining the Principle of Who and What Really Counts[J]. Academy of Management Review,1997,22(4):853-886.

[7] B M Ruf,K R Muralidhar,et al. An Empirical Investigation of the Relationship between Changes in Corporate Social Performance and Financial Performance: A Stakeholder Theory Perspective[J]. Journal of Business Ethics,2001,32(2):141-155.

[8] 李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验数据[J].中国工业经济,2006(2):78-79.

[9] 夏力军,等.政府控制、治理环境与公司价值[J].经济研究,2005(5):25-29.

[10] 陈维政,吴继红,任佩瑜.企业社会绩效评价的利益相关者模式[J].中国工业经济,2002(7):60-63.

- 《国家学生体质健康标准》大学组评价体系的比较实证研究

- 基于“三站式”七年级学生跳长绳分层教学策略研究

- 竞赛新闻

- 身体运动功能训练研究现状与进展

- 腹式呼吸对人体各系统的影响及临床应用

- 我校排球教学的“三大教育”

- 论高校体育教师对体育教学改革的作用

- 职业高中体育课堂的有效性教学策略之研究

- 探讨情境教学法在小学体育教学中的运用

- 基于终身体育思想探析中学体育教学的发展趋势

- 自由泳出发入水起游技术的比较分析

- 校园萨尔萨舞对女大学生执行功能影响的实验研究

- 文化建设背景下独立学院开设团体操课程的实证研究

- 普通中学生在体育比赛前紧张和焦虑心理的认识与分析

- 以提高学生就业率为价值取向的体育教学技能大赛项目设置研究

- 全国体育基本功大赛与闽南师范大学体育教学技能大赛项目设置的相关性研究

- 简析高校教育场域中体育文化力运行机制的构建

- 论足协外援新政的积极意义和有效实施

- 社会体育指导员对于推进全民健身的意义探究

- 广西城市社区多元化公共体育服务体系建设中的管理模式研究

- 聚力校园足球,打造“荆州样本”

- 构建郑州市高校羽毛球联盟的可行性分析

- 兰州市跆拳道馆青少年运动员肌群训练后的恢复调查

- 宁夏篮球的发展现状

- 全民健身视野下广场健身操舞的推广

- creditunion

- credit union

- creditworthiness

- creditworthy

- credit²

- credit¹

- credo

- credos

- credulity

- creed

- creeded

- creedless

- creedlessness

- creedlessnesses

- creeds

- creek

- creeklet

- creeks

- creeks'

- creeky

- creep

- creeped

- creeper

- creepered

- creepers

- 私眷

- 私知

- 私祭

- 私祷

- 私私

- 私秘

- 私称

- 私税公纳

- 私窝儿

- 私窠

- 私窠子

- 私立

- 私立学校

- 私章

- 私第

- 私累

- 私约

- 私罚

- 私罪

- 私耽

- 私聊

- 私肥

- 私臆

- 私自

- 私自侵吞