徐同伟

[摘 要]由于会计估计变更处理方法非常简便,因此,其一直是企业用以调整利润的手段。不真实的盈余状况会导使投资者决策错误。因此,企业运用会计估计变更操纵盈余是一个需要深入研讨的问题。本文首先对会计估计变更的相关知识作了简要介绍;其次,随机抽取2012年度24家出现会计估计变更事项的上市公司,并对其相关数据进行分析,探究会计估计变更事项对企业利润的影响;最后,分析了企业为何偏好采用会计估计变更进行利润操纵的原因,并对如何防范利润操纵提出相应的建议。

[关键词]企业;会计估计变更;利润操纵

doi:10.3969/j.issn.1673 - 0194.2016.12.002

[中图分类号]F233 [文献标识码]A [文章编号]1673-0194(2016)12-000-02

现代生活中,不确定事项随处可见。财务活动中在准确计量确定事项的同时,也必须根据经验对各种不确定事项进行合理估计,由此形成了会计估计。但随着时间推移,以前期间所做的估计已不再准确,此时就需要财务人员进行会计估计变更。会计估计变更,是指由于资产或者负债的现实情况以及未来现金流量的改变,应对资产或者负债的价值所进行的调整。在进行会计估计变更时需要注意以下几个问题。①会计估计变更与会计政策变更非同一个概念。会计政策变更是会计确认、会计计量和会计数据列报时所采用的一些原则发生改变时,企业对其所进行的变更;而基于会计政策下的具体数值的变化属于会计估计变更。②会计估计变更是在现实状况发生变化或者在获取了更多信息的情况下发生的调整事项。通过变更可以使财务信息得到更真实的反映,所以会计估计变更并不是会计差错。③会计估计变更的处理方法——未来适用法并不会对以前会计期间产生影响。在企业作出决策后,只需对本会计期间和以后期间的数据进行处理,对相关的交易或事项运用变更后的金额进行确认与计量。

1 会计估计变更对企业利润影响分析

本文通过随机抽取2012年度97家发生会计估计变更事项上市公司中的24家上市公司(这些上市公司分别是ST景谷、吉林森工、赛轮股份、亚宝药业、大同煤业、柳钢股份、汇通能源、华仪电气、北方创业、通化东宝、华胜天成、澳柯玛、中国人寿、新华保险、中海海盛、中国太保、兖州煤业、小商品城、华能国际、中海发展、秦岭水泥、*ST鞍钢、太钢不锈和吉林化纤),分析会计估计变更对企业利润的影响。本文相关原始数据均来源自上海证券交易所官方网站、深圳证券交易所官方网站和巨潮资讯网。

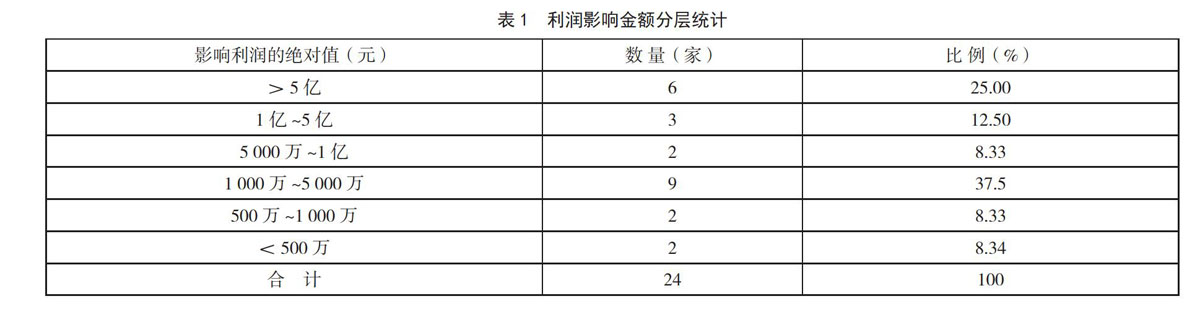

在上述24家公司的会计估计变更事项中导致会计利润调减的事项数量为12项,导致会计利润调增的事项同为12项,各占总数的50%。由此可见,公司会计估计变更的目的有所不同。下面对会计估计变更对利润影响金额进行分层统计,见表1。

根据表1,会计估计变更对利润的影响金额大都分布在1 000万元以上的数量级中,并且在上述公司中影响金额在5亿元以上的公司就有6家之多,占总数的25%。由此可见,会计估计变更事项可对公司本期甚至以后期间利润产生重大影响。虽然企业对会计估计进行调整并非均处于利润操纵目的,但不得不说会计估计变更对利润的重大影响性使之已成为企业惯用的盈余管理手段。

另外,这24家公司在2012年共发生26次会计估计变更事项。其中,除了兖州煤业等煤炭行业对安全生产费用的估计变更决策是按国家要求发生变更外,大多上市公司的变更理由均为“根据自身生产实际经验发生的自主调整”。并且,进行变更的项目主要为“应收款项坏账准备计提”和“固定资产折旧相关数据”的调整上,分别占变更总数的42.31%和38.46%。本文认为,企业偏好通过这两个项目进行变更,是由于这两个项目的自主性较大,约束较小。会计准则规定,企业可结合公司自身情况选择适当方法计提坏账,且计提比例也根据当前营业情况自行预提,折旧的处理也是如此。可见,会计估计主观性强的特点是各企业倾向于利用估计变更实施利润操纵的一个重要因素。

2 导致企业偏好运用会计估计变更操纵利润的原因

2.1 会计估计变更导致财务报表缺乏可比性

根据《企业会计准则》的规定,企业在报表披露时应提供一个以上可比区间的财务报表,使财务报表使用者更清晰地理解企业的经营管理活动。由于未来适用法不需追溯调整,其只影响当期及未来期间财务报表信息,并且准则没有对根据新信息对以前期间进行追溯得到的数据作出披露进行规定。这就造成了当期财务报表和以前期间财务报表之间不存在可比性,即上一期间的财务报表是根据原来可获取信息进行确认计量的,而本期财务报表则是按照本期最新信息为基础进行处理的。财务数据的不可比使投资者无法比较不同期间的财务报表信息对企业实际业绩进行判断,从而使企业更易隐藏利润虚假的消息。

2.2 会计估计变更的主观性特点

会计估计变更事项在上市公司中发生频率相当高,由点及面,不受证监会监管的非上市公司更具有频繁进行会计估计变更的倾向。频繁进行会计估计变更问题的存在一方面源于企业自身的因素。与非营利组织不同,企业以盈利为导向,经营业绩是评价管理层的一大指标。同时,财务报表的披露是企业将其盈利情况告知利益相关者的重要渠道。经营业绩指标带给管理层的压力会诱导管理层通过操纵盈余实现账面上的经营业绩。另一方面,会计估计变更处理主观性的特点为企业不触碰警戒线滥用盈余管理提供了可行途径。监管部门对于会计估计变更的监管相较于其他调整事项较少。审查过程的不严格让企业有可乘之机。会计估计变更处理方法的简便使企业更加依赖通过这种方式人为调整,而不用担心受到严重的处罚。

3 防止运用会计估计变更操纵利润的措施

3.1 披露调整后的前期列报数据

会计估计变更使财务报表缺乏可比性是导致企业偏好运用会计估计变更进行操纵利润的一个重要因素。为提高财务报表的可比性,可在财务报告附注中增加关于会计估计变更对以前期间的影响数的披露项目,即根据新获取信息对以前期间财务信息进行追溯后得到数据,这就可以在不影响账务处理的基础上,同时实现财务报表的可比性,使财务报表使用者清晰地了解这项会计估计变更对前期资产、负债和留存收益等项目的影响程度,更真实地还原企业的状况。

3.2 明确区分会计估计变更和前期差错更正

企业会计准则对会计估计变更和前期差错更正只进行了模糊的区分。企业会计准则规定,若有事实表明以前期间所做的会计估计有误,则应该按照会计差错更正的处理方法处理。这表明并非所有与会计估计相关的更改事项都是属于会计估计变更事项,也可能是一项差错更正事项。但是,现行的企业会计准则并未对会计估计的合理和不合理进行明确的划分,由此导致许多企业将本该作为差错更正采用追溯重述法进行处理的错误看作会计估计变更事项,导致以前期间的错误未被更正,误导投资者的决策。

因此,会计准则制定机构应将会计估计变更和差错更正作明确区分。对利润影响数额较大或是在一个年度及连续的较短期间对同一估计项目进行频繁变更的事项应作为会计差错处理。对于其他的会计估计调整事项应同原规定一样,将其作为会计估计变更处理。采取上述处理方法有以下理由。①企业每年都应对会计估计的合理性进行评估,根据事物变化的规律,本期与上期信息不会产生巨大差异,只可能在较小范围内变动,如会计估计变更对于企业盈利状况产生了重大影响(影响利益相关者的决策),则说明管理层在以前期间作出了错误的会计估计,这次调整应属于会计差错范畴。②企业对同一会计估计项目进行频繁变更,并不符合财政部“不得随意变更”之规定。企业频繁调整会计估计,人为操纵的可能性很大。为防止企业操纵利润,确保财务信息的真实性,应将频繁调整会计估计这一事项作为差错事项处理。

3.3 营造良好的会计环境

良好的会计内部和外部环境可以为防范企业利润操纵行为形成一道完好屏障。首先,虽然我国企业会计准则逐渐与国际会计准则趋同,但与西方国家会计制度相比仍有很大差距。由于我国资本市场不成熟,许多企业账面资产初始计量价值的确定有一定难度。我国应建立健全相关法律法规,保证企业资产计价的真实可靠。其次,由于会计法律法规对会计估计管理的松懈,致使企业监督管理部门对这方面的监管同样松懈。监督管理部门的松懈监管使企业肆意调整会计利润,给他人和国家带来巨大的危害。因此,有关部门应加强监督,对滥用会计估计变更行为进行严重处罚,对修饰财务报表实施严格的政策约束。最后,提高会计人员的素质是完善会计环境的基础。尤其会计估计事项需要大量的职业判断。正确的职业判断不仅需要扎实的职业功底,还需要丰富的工作经验。只有受到良好的职业教育、职业培训,才能切实掌握专业基础知识、熟悉各种法律法规,不断提高会计专业素质。同时,审计人员作为投资者的眼睛也应加强自身专业知识储备,对自身今后的发展负责,对广大的投资者负责。在上市公司审计时,严格执行审计程序,如实报告被审计单位的重大错报,出具真实的审计报告。

总之,会计估计应以财务信息的真实可靠为原则进行变更处理,不可因企业自身的不正当目的利用会计估计变更操纵利润。我国应在与国际会计准则趋同的基础上,根据我国真实国情制定符合我国国情的会计估计变更处理方法,使企业无漏洞可钻,最大限度地使财务信息符合信息使用者的决策需要。

主要参考文献

[1]颜志元.会计估计变更的动因分析——来自中国A股上市公司的证据[J].会计研究,2006(5).

[2]庄莉,曹蕾,许良虎.上市公司会计估计变更的理论分析及实证研究[J].财会研究,2011 (5).

[3]中国证监会会计部.会计政策、会计估计变更以及会计差错更正情况分析[J].财务与会计,2013(12).

[4]范婧.论利用会计政策与会计估计变更操纵利润的动因及治理[J].国际商务会计,2014(9).

[5]张永宁.上市公司会计政策与会计估计调整动因分析[J].新西部:理论版,2014(9).

- 林业改革背景下促进林业产业健康发展的对策

- 浅谈混交林在植树造林应用中的重要意义混交原则及营造技术要点

- 冷藏方式对柏山水蜜桃品质的影响

- 林业技术创新对林业发展的影响探析

- 林业病虫害防治中营林技术的应用分析及发展对策研究

- 北斗卫星导航系统在林业发展中的应用

- 西华县林木种质资源调查与分析

- 核桃低产低效经济林改良技术的应用及推广分析

- 柑橘主要病虫害的综合防治技术探究

- 脐橙沙皮病发生特点及防治策略的探讨

- 浅析山东地区苹果树高产栽培技术

- 吕梁地区核桃树的种植技术与经济前景

- 园林绿化工程的施工管理与养护技术探讨

- 加强园林绿化病虫害防治 提高生态文明建设

- 草莓优质安全栽培技术示范与推广

- 陵园景观的现代化发展

- 基于农地流转的农村承包土地经营权价值内涵探讨

- 提高农产品质量推动乡村振兴的思考

- 甘肃河西地区薰衣草栽培利用现状及发展对策

- 小账本撑起边疆和谐新农村

- 乡村振兴战略背景下的互联网金融服务农业产业化发展探讨

- 集中连片特困地区农业产业扶贫资源开发与利用以四川广元为例

- 有机种植农业的土壤培肥技术探究

- 地质聚合物混凝土特性及应用

- 生态水利技术在宁夏国土空间生态修复中的应用建议

- nonfrivolous

- nonfrosted

- nonfrosting

- nonfrozen

- nonfrugal

- nonfrugally

- nonfrugalness

- nonfrugalnesses

- nonfruition

- nonfruitions

- nonfrustration

- nonfrustrations

- nonfuel

- nonfuels

- nonfugitive

- nonfugitively

- nonfugitiveness

- nonfugitivenesses

- nonfugitives

- non-fulfilment

- nonfunctional

- nonfunctionally

- nonfunctioning

- nonfundamental

- nonfundamentalist

- r2022090410001639

- r2022090410001641

- r2022090410001643

- r2022090410001645

- r2022090410001646

- r2022090410001648

- r2022090410001649

- r2022090410001651

- r2022090410001652

- r2022090410001653

- r2022090410001654

- r2022090410001655

- r2022090410001656

- r2022090410001658

- r2022090410001660

- r2022090410001661

- r2022090410001663

- r2022090410001664

- r2022090410001665

- r2022090410001666

- r2022090410001667

- r2022090410001668

- r2022090410001669

- r2022090410001670

- r2022090410001671