冯露润

[摘 要] 近年来,证监会、国资委等部门和地方政府相继出台多项政策,用来规范企业应该履行的社会责任。当前对于企业社会责任的研究主要集中于披露企业社会责任报告。本文从利益相关者角度出发构建企业社会责任绩效评价体系,将社会责任的问题从理论上变成实际可评比的,引导现代企业正确看待社会责任问题。

[关键词] 企业;社会责任;绩效评价

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2016. 21. 060

[中图分类号] F270.0 [文献标识码] A [文章编号] 1673 - 0194(2016)21- 0121- 03

0 引 言

从近年来企业社会责任理论的发展可以看出,关于企业社会责任的研究不断发展,总体上呈现出从理论转向注重实践的发展趋势。目前,在国内比较具影响力的企业社会责任绩效评价体系主要包括北京大学民营经济研究院设计的《中国企业社会责任调查评价体系与标准》和中国社会科学院发布的“中国100 强企业社会责任发展指数”。

1 社会责任绩效评价研究概况

2006 年,北京大学民营经济研究院完成并公布了《中国企业社会责任调查评价体系与标准》。该评价体系包括经济、社会、环境三个方面,并借鉴了可持续发展理论的思想,充分地考虑了企业社会责任的各个方面,指标分布均衡、兼顾了财务和非财务指标,具有很强的应用价值。

2009 年,中国社会科学院企业社会责任研究中心构建了一套覆盖全面、结构合理的企业社会责任指数——“中国100 强企业社会责任发展指数”。该指标体系的设计考虑了不同行业中企业社会责任的特性,使得整个体系具有较强的适用性和可操作性。但是中国100 强企业社会责任发展指数的实质是责任管理指数和信息披露指数,不是社会责任绩效评价指数。

2 基于利益相关者理论的社会责任绩效评价指标的构建

利益相关者包括企业的股东、债权人、员工、消费者、供应商等合作伙伴,也包括政府部门、本地居民、本地社区、媒体、环保主义等外部团体,甚至包括自然环境、人类后代等受到企业经营活动直接或间接所影响到的客体。

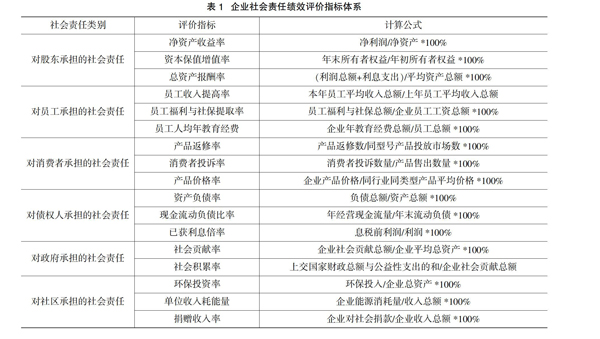

构建基于利益相关者的企业社会责任绩效评价指标体系,就是从企业不同利益相关者的侧重点出发,客观地选取评价指标,对企业在社会责任方面进行综合的绩效评价。所以,基于利益相关者的社会责任绩效评价指标体系的构建,首先要明确每一利益相关者所要求的回报;其次从每个利益相关者的角度选取指标进行评价。根据以上分析,分别从企业的股东、员工、消费者、债权人、政府、社区六个方面构建企业社会责任绩效评价指标。指标体系具体包括以下内容:

2.1 基于股东的绩效评价指标

净资产收益率在很大程度上体现了投资者投入企业的资本获取收益的能力,突出反映了投资与报酬的关系。资本保值增值率反映了企业资本的运营效益与安全情况。总资产报酬率表示企业所有资产获取报酬的水平,全面反映了企业的获利能力以及投入与产出的比例关系。

2.2 基于员工的绩效评价指标

员工收入提高率是本年员工平均收入总额与同期员工平均收入总额的比率。员工收入包括员工从企业获利的工资、资金、津贴、补助、加班费等一切货币的及实物的收入。企业福利与社保支出的提取率是指员工福利与社保提取占企业支付员工的工资总额。

2.3 基于消费者的绩效评价指标

消费者在选择产品时看重性价比,所以从产品的质量和产品价格两个方面选去评价指标。产品返修率代表了企业产品质量的好坏。反映产品质量的另一个主要指标是消费者投诉率。在产品价格方面选取产品价格率作为主要评价指标。

2.4 基于债权人的绩效评价指标

资产负债率指标是评价企业负债水平和偿债能力的综合指标。现金流动负债比率可以从现金流量角度来反映企业当期偿付短期负债的能力。已获利息倍数可以用来分析公司在一定的盈利水平下支付债务利息的能力。

2.5 基于政府的绩效评价指标

从政府的视角对企业社会责任做出绩效评价评价,选取财政部对国有企业国有资本金评价时使用的两个指标:社会贡献率和社会积累率。其中,企业社会贡献总额包括工资(含奖金、津贴等工资性收入)、劳保退休统筹及其他社会性福利支出、利息支出净额、交纳的税金、净利润和捐赠支出等,社会积累率用于衡量企业社会贡献总额中多少用于上缴国家财政和用于社会公益事业,也能从一定层面上反映企业的社会责任。

2.6 基于社区的绩效评价指标

环保资金投入率指标直接反映企业对环境保护的重视程度,该指标越高,说明企业对环保的重视程度越高,但使用该指标时也应综合考虑不同企业所处行业差异造成的差别。单位收入耗能量直接反映企业的能源消耗强度,间接反映了企业的生产效率。企业对社区的捐款包括对社区公益事业和慈善事业的捐款。捐赠收入比率反映企业对所在社区的关心程度,间接反映企业对自身长远发展的关注程度。

根据上述分析构建的社会责任绩效评价指标体系见表1。

3 结 语

基于利益相关者理论的企业社会责任绩效评价方式得到了许多学者研究成果的支持。随着社会责任理论与利益相关者理论研究的不断发展,关于企业社会责任绩效评价的研究也将进一步深入。其中,在科学的界定利益相关者的基础上,关注利益相关者的利益要求及其实现方式,从不同的利益相关者的视角来分析企业绩效的各个层面的方法尤其值得我们给以较多的关注。

主要参考文献

[1]薛才玲,郭晓.利益相关者理论视角下的上市公司社会责任评价[J].三峡大学学报:人文社会科学版,2013(2).

[2]钱瑜.企业社会责任和企业绩效的典型相关分析——基于利益相关者理论的研究[J].企业经济,2013(3).

[3]张芹秀.利益相关者视角下企业社会责任绩效评价研究——以我国化工行业上市公司为例[J].会计之友,2015(11).

[4]陈一君,刘康.我国酒业上市公司企业社会责任与公司绩效的关系研究——基于利益相关者理论视角[J].酿酒科技,2015(6).

[5]徐鸿,董雪雁.企业社会责任绩效评价研究 [J].甘肃社会科学,2013(3).

[6]刘淑华,孙志梅.企业社会责任绩效评价模型构建[J].统计与决策,2013(12).

[7]刘章胜,周新芳.企业社会责任与绩效评价——基于利益相关者理论的研究[J].湖南科技学院学报,2013(3).

- 加强职工政治思想工作的几点建议

- 新时期国企做好政工工作的策略

- 试论企业政工工作中存在的问题与对策

- 新时期国企政工工作优化探讨

- 分析党政工作对企业安全生产的影响

- 企业宣传思想工作的内涵和作用

- 研究施工企业现场党建与思想工作的开展

- 浅谈新形势下加强和改进国有企业思想政治工作的认识

- 马克思主义生态观的历史演进

- 十八大以来中国共产党制度反腐的启示研究

- 毛泽东论中国抗战与争取外援的关系

- 工会组织在构建和谐企业中的作用

- 基层纪检监察组织作用发挥探讨

- 浅谈高速公路养护系统思想政治工作的创新与发展

- 国企政工干部的素质与能力探究

- 从政治参与视角探析群体性事件预防对策

- 浅析民族问题治理中的毛泽东思想及其当代价值

- 试论党建与思想政治教育的总体性关系

- 怎样做好新时期环境下国有企业党员教育管理工作

- 突出抓好新形势下工会工作创新

- 基于企业文化的国企政工工作创新举措

- 我国电子商务发展的特点和趋势

- 电力建筑工程造价的预结算审核方法分析

- 反思钢铁行业的“国进民退”

- 地方高校与地方经济社会互动问题与对策研究

- unisolate

- unisolated

- unisolates

- unisolating

- unison

- unisonally

- unisons

- unissuedcapital

- unissued capital

- unit

- unitarytax

- unitary tax

- unit cost

- unitcost

- unite

- united

- unitedly

- united nations

- unitedness

- unitednesses

- uniter

- uniters

- unites

- unite the union

- unities

- 屈奇

- 屈威

- 屈子

- 屈宋

- 屈宋古音义

- 屈客

- 屈害

- 屈寸伸尺

- 屈寸伸尺诎寸伸尺

- 屈尊

- 屈尊下顾

- 屈尊光临

- 屈尊慰问

- 屈尊造访

- 屈尊邀请

- 屈尊驾临

- 屈就

- 屈尽

- 屈居

- 屈居下位

- 屈居下位,无所作为

- 屈屈

- 屈己

- 屈己从人

- 屈己待人