唐益

[摘要]按照销售方收入确认与购买方购进确认一致性的原则,在采用发货销售的模式下,当购买方验收所买商品时,销售方才能确认销售,购买方才能确认购进,反映在途的“在途物资”“材料采购”存货科目和账户就没有存在的必要。在采用其他的销售模式下,才需要设置“在途物资”“材料采购”科目和账户。

[关键词]收入确认;购进确认;在途物资;材料采购

1在途存货科目的性质

按会计准则应用指南,“在途物资”科目用于实际成本法下对尚未验收入库物资的实际采购成本核算,反映已购入但还在途或已到尚未驗收入库的材料。“材料采购”科目用于计划成本法下对购人材料的实际采购成本的核算,反映企业购人但尚未验收入库的各种物资的采购成本。“在途物资”“材料采购”两者都反映已购人但未验收入库物资的采购成本,以验收入库作为终止确认的时点。在途物资和材料采购都属于购入存货,属资产,是由企业拥有或控制的资源。

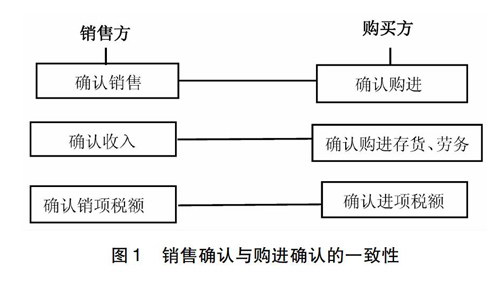

2收入确认与购进确认的一致性

销售方和购买方是商业交易的两方,商品交易对销售方来说是销售,而对购进方来说是购进,因而销售方确认收入之时,也应该是购买方确认购进之时,或者反过来说,购买方确认购进之时也应该是销售方确认收入之时。即销售方确认收入与购进方确认购进应一致,如图1所示。

销售方是否确认销售,或购买方是否确认购进,现行的《企业会计准则第14号——收入》(CAS 14)是以所买商品所有权上的主要风险和报酬是否转移给了购买方为标准,即只要商品所有权上的主要风险和报酬转移给了购买方,销售方要确认收入,购买方要确认购进。以《企业会计准则第14号——收入》修订意见稿的以商品控制权转移为标准,只要商品控制权发生转移,销售方就确认销售,购买方就确认购进。

3不同销售模式下在途存货科目的适用性

商品的主要风险和报酬什么时点转移给了购买方,或购买方什么时候控制了所买商品,企业会计准则并未做出明确的规范,是以签订销售合同,还是以销售方发货,或以收货为准?准则并未明确指出。

3.1发货销售模式

大多数销售是采取销售方发货销售给购买方的模式,在这样的模式下,又都是以验收所买商品是否与合同约定的规格、数量和质量等条款相符来判断商品所有权上的主要风险和报酬发生了转移,判断商品的控制权是否发生了转移。只有客户验收认可时,商品所有权上的主要风险和报酬才算已转移给了购买方,商品的控制权才算转移给了购买方。不管是以现行的商品所有权上的主要风险和报酬是否转移给了购买方作为收入确认的判断标准,还是按CAS 14修订意见稿以控制权转移作为收入确认时点的判断标准,都应以购买方认可为基准。而购买方是否认可显然需要验收后才会认可。按照这样的逻辑,也只有购买方验收后才能作为购入资产确认,才会承担付款的义务。按照销售与购进一致的原则,购买方验收认可时销售方才能确认销售收入。

既然以购买方验收认可确认商品交易,那么在销售方发货销售给购买方的模式下,作为反映在途的“在途物资”和“材料采购”科目和账户就没有存在的必要了。当购买方验收入库时,销售方才可以确认销售,贷记“收入”“销项税”,而购买方才可以确认购进的“原材料”“库存商品”等存货,及“进项税额”。也就没有必要用“在途物资”和“材料采购”科目和账户来反映所购物资的在途状态了。

3.2其他销售模式

如采用“在途物资”和“材料采购”科目,即假设购买方没有验收入库也可作为购入资产确认。以什么时点作为在途物资和材料采购的确认时点,企业会计准则未做出明确的规范,只是说购入时可确认在途物资和材料采购。什么时候算购入?是以签订销售合同,还是以销售方发货,亦或以收货为准?准则并未明确指出。认可在途物资和材料采购,即认可购人材料在未验收入库前,与材料所有权有关的主要风险和报酬转移给了购买方,按照销售方确认收入与购进方确认购进资产一致原则,销售方在商品未经购买方认可即可确认收入。我国借鉴IFRS 15,于2015年12月印发了《企业会计准则第14号——收入(修订)(征求意见稿)》(财办会[2015]24号)(简称CASl4修订意见稿),并要求从2018年1月1日起施行新修订后的收入准则。CASl4修订意见稿统一了商品收入和劳务收入,强化了销售合同对收入确认的基础作用,以控制权转移替代风险报酬转移作为收入确认时点的判断标准。在实务中以签定销售合同来作为收入确认的时点不失为一个好的收入确认时点。如果以签定销售合同作为收入确认、购进确认的时点,那么当销售合同签定时,销售方贷记“收入”“销项税”,相应购买方可以确认“在途物资””材料采购”等存货及“进项税额”。如果商品销售采用购买方提货方式进行交易,当购买方验货提货时,销售方可以确认销售,贷记“收入”“销项税”,而购买方可以确认“在途物资””材料采购”等存货及“进项税额”,等货到达验收入库时,再由“在途物资””材料采购”转到“原材料”“库存商品”等存货账户。

- 浅谈初三英语作业如何“有效”处理

- 初中课文多角度解读应具有合理性

- 高三化学教学中的小专题类微课的案例设计与应用

- 扎根生活的土壤

- 浅谈如何进行初中思想品德教学

- 浅析初中物理课堂中的问题设置

- 栽下金口树 招来彩凤凰

- 浅析高中生物高效课堂提问的有效性

- 提问有“道”,激活课堂数学思维

- 巧引妙领 水到渠成

- 浅谈如何提高高中数学课堂效率

- 浅谈语文课程在学校文化建设中的作用

- 关于高中地理图像教学的研究

- 图式视角下的初中英语教学

- 初中语文多媒体教学价值分析

- 尊重差异,享受成功

- 中学物理概念教学研究

- 对如何提高高中语文作文教学效率的思考

- “读图时代”的历史教学摭谈

- 关于高中英语互动教学的探究

- 高中语文教学提升学生古诗词鉴赏能力的策略探究

- 生物课堂教学资源的自主开发与应用

- 试论初中思想品德教学中创新能力的培养

- “探”中质疑,“究”中取乐

- 浅谈如何提高高中数学的教学质量

- motivelessness's

- motives

- motive's

- motiving

- motley

- motleyer

- motleyest

- motleyness

- motleys

- motlier

- motliest

- motor

- motorbicycled

- motorbicycles

- motorbicycling

- motor-bike

- motorbike

- motorbiked

- motorbiker

- motorbikers

- motorbikes

- motorbiking

- motor boat

- motorboat

- motorboated

- 七松处士

- 七枝八杈

- 七校

- 七根扁担丢一旁

- 七根竹竿掉进猪圈里——横三竖四

- 七桥问题

- 七棱八瓣

- 七棵树栽两行

- 七横八竖

- 七次跌倒,要八次爬起来

- 七次量衣一次裁

- 七步

- 七步之才

- 七步八叉

- 七步咏

- 七步奇才

- 七步嫌迟

- 七步成文

- 七步成章

- 七步成诗

- 七步才

- 七步才识

- 七步旋

- 七步诗

- 七歪八倒