万荔

[摘要]随着经济的全球化,市场竞争的日益残酷,上市公司将会面临更大的风险,因此,对上市公司财务风险进行研究具有重要意义。基于此,本文通过构建业界普遍认可的上市公司财务风险提示及评估模型,选取相关数据进行测算和评估,给企业财务风险管理工作提供一个科学的参考依据。

[关键词]财务风险;风险提示及评估模型;上市公司

doi:10.3969/j.issn.1673-0194.2017.18.005

[中图分类号]F275 [文献标识码]A [文章编号]1673-0194(2017)18-0011-02

0引言

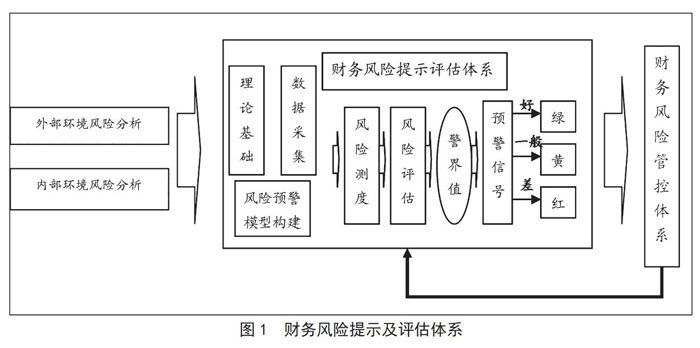

上市企业面临着技术和市场的双重压力和挑战,企业的外部环境、内部理财决策及企业收益均具有很大的不确定性,使企业无时无刻都面临着较大的财务风险。本文以提升企业价值为目标,通过构建财务风险提示及评估体系,认识财务风险,科学预判风险,及早识别风险,并定义、量化风险对企业的影响程度,给决策者提出风险新信号,协助决策者进行决策判断。

1上市公司财务风险提示及评估体系的构建

上市公司财务风险提示及评估体系的构建,需要通过内外部环境共同分析,从而了解企业可能产生风险的环境因素。本文采用比例分析法、数学模型,对企业经营进行剖析,从而采用相应的管控措施和方法,对企业风险进行管理和控制。具体流程如图l所示。

2上市公司财务风险提示及评估模型的选取

回顧中西方的财务风险提示及评估模型,其主要有以下两大类:单因素模型和多因素模型。

单因素模型是指运用唯一变量发现财务危机。1966年,Beaver用统计方法建立了单变量财务预警模型,在排除行业因素和公司资产规模因素的前提下,通过资产负债率进行财务预测。

多变量模型是运用多个财务指标,研究企业的综合财务状况。目前,建立多变量模型的主要方法有:判别分析方法、回归分析方法、神经网络方法。

基于上面的比较分析,本文选用目前应用最为广泛的、发展最为成熟且是判别分析中最典型、最具代表性的z模型。它最主要的特点在于所有数据均可直接根据财务报表得到,简单易懂,计算简便,可操作性强,且相对客观准确,预测精度高。但它在企业财务风险第一年总体预测准确度非常高,未来几年财务风险预测准确率下降。

3企业财务风险预警模型的应用

3.1财务风险预警模型构建

本文利用Altman在1977年后改良的ZETA模型,该模型更适合财务指标复杂、数据量大的企业特点,同时实证检验证明,其预测准确率较高,可达到90%左右。

修改后的ZETA模型为:

Z=6.56X1+3.26X2+6.72X3+1.05X4(1)

(1)式中:

X1=营运资本,总资产;

X2=留存收益,总资产;

X3=息税前利润,总资产;

X4=股东权益/总资产,测定企业的财务结构。

预警条件:

当Z<1.1时,红色,重度警报;

当1.1 当Z>2.6时,绿色,企业处于安全状态。 本文将引用修正后的z模型,取用某上市公司2014-2016年的财务报表数据,对公司财务风险进行测度评估,分析其经营状况是否正常,给企业决策者一个可参考的依据。 3.2模型应用 本文取用某上市公司2014-2016年的财务报表数据,根据ZETA模型,计算结果见表1。 从表1中可以看出,该公司2014-2016年Z值均落在1.1,2.6,区间内,黄色预警信号,这表明该公司财务风险总体不高,但仍存在一定的财务风险。 4结语 通过财务风险预警体系可以识别企业的风险等级,分析企业在经营、投资、资本结构,这三个重要维度的财务状况,从源头上识别可能出现的风险,帮助企业管控财务风险,科学合理地控制并减少财务风险,提升企业价值。

- 核心素养视域下的高中历史教学策略

- 留守儿童按时完成作业的习惯培养策略

- 新零售背景下生鲜电商的发展研究

- 注重因材施教,让数学课堂“活”起来

- 探讨如何让“情景”在小学英语教学中“妙笔生花”

- 趣味教学法在高中英语课堂教学中的应用研究

- 幼儿园开展经典诵读活动的意义及策略

- 信息时代下美术教育的变化与发展

- 如何在古诗教学中体会“美”

- 初中物理概念教学中小组合作有效性的实践和探究

- 探究如何在初中语文教学中渗透传统文化教育

- 小学语文阅读教学与习作训练的有效整合策略

- 小学语文五年级作文教学中素材的积累分析

- 小学数学“数的运算”教学中渗透数学思想方法的实践研究

- 开展初中语文后进生转化活动的几点思考

- 小学书法教学中学习兴趣激发途径与实践

- 浅谈初中语文作文教学层递式教学法

- 文与乐的碰撞,“生”与智的攀谈

- 浅谈教师的服务意识

- 媒体背景下电视民生新闻的创新与发展探究

- 高校网络舆情预警及防范对策分析

- 以微课为基础构建翻转课堂模式的高中英语教学探析

- 初中语文教学中学生作文困境的有效解决策略

- 新高考背景下高中英语教学中现代信息技术应用的价值与路径

- 高中生物通过生活化教学培养学生核心素养研究

- topsy-turvydom

- topsy-turvydoms

- topsy-turvyhood

- toptier

- top-tier

- top up

- topup

- top-up

- topupcard

- top-up card

- to put it another way

- topwise

- top²

- top³

- top¹

- torch

- torchable

- torched

- torcher

- torches

- torching

- torchless

- torchlike

- torch²

- torch¹

- 里槅子

- 里正

- 里比多

- 里海

- 里牵绵

- 里石板儿

- 里码

- 里码人

- 里码子

- 里码的一模子

- 里社

- 里社的门

- 里程

- 里程碑

- 里端

- 里第

- 里籍

- 里约热内卢

- 里约环境与发展宣言

- 里纲

- 里翻·

- 里老

- 里联儿

- 里胥

- 里脊