柳林霏 陶宝山

[摘 要]本文选取沪深两市A股上市公司为样本,探究对外担保对企业风险承担水平的影响。结果表明,对外担保与企业风险承担水平负相关,且对外担保规模越大,企业风险承担水平越低;处于担保网络中的企业相较于担保网络外的企业风险承担水平更低。本文丰富了担保网络与企业风险承担的研究,对于资源配置有一定的借鉴意义。

[关键词]对外担保;担保网络;风险承担

doi:10.3969/j.issn.1673 - 0194.2019.18.048

[中图分类号]F272.92;F832.51[文献标识码]A[文章编号]1673-0194(2019)18-0-02

0? ? ?引 言

本文以沪深A股上市公司2011-2017年的数据为样本,研究企业对外担保与风险承担间的关系。研究发现,对外担保的存在使企业风险承担水平受到负面影响,规模越大,风险承担水平越低。此外,考虑到上市公司与非上市公司结成担保圈的情况,本文突破了以往担保圈的研究局限,最终发现,担保圈中的企业风险承担水平相较于担保圈外的企业更低。本文的研究结论丰富了担保网络与企业风险承担的研究,并对公司资源的合理配置具有参考价值。

1? ? ?研究设计

1.1? ?模型设定与变量选择

为定量研究对外担保对企业风险承担水平的影响,本文设定如下3个模型:

RiskT=α0+α1Dguaran+α2Age+α3Size+α4Lev+α5State+α6Cap+

α7Ppe+α8Cr5+α9Growth+α10Indratio+α11Year+α12Industry+ε(1)

RiskT=α0+α1Tguaran+α2Age+α3Size+α4Lev+α5State+α6Cap+α7Ppe

+α8Cr5+α9Growth+α10Indratio+α11Year+α12Industry+ε(2)

RiskT=α0+α1Dcircle+α2Age+α3Size+α4Lev+α5State+α6Cap+α7Ppe

+α8Cr5+α9Growth+α10Indratio+α11Year+α12Industry+ε(3)

其中,RiskT表示企业风险承担水平;Dguanran是衡量对外担保的虚拟变量,存在取1,否为0;Tguaran表示对外擔保年度总额,衡量对外担保的规模;Dcircle按照上市公司是否处于担保圈(3个及以上公司结成网络)设置虚拟变量,是取1,否取0。本文考虑了10个控制变量:①Age为上市年龄,用所处年份与上市年份之差衡量;②Size表示公司规模,为总资产的自然对数;③Lev表示资产负债率,为总负债与总资产之比;④State表示公司的股权性质,国有取值为1,否为0;⑤Cap为资本性支出,为企业购建固定资产、无形资产和其他长期资产数额的自然对数;⑥Ppe表示固定资产比率;⑦Cr5为前五大股东持股比率;⑧Growth为企业成长性,用营业收入增长率衡量;⑨Indratio为董事会中独立董事占比;⑩Year和Industry为时间和行业虚拟变量,其中,制造业采用二级分类。此外,α0为截距项,α1-α12为各变量的回归系数,ε为残差项。

1.2? ?样本选择与数据来源

本文以WIND数据库沪深A股的3 601家上市公司2009-2017年的数据为基础,与CSMAR数据库的公司信息进行匹配,剔除了特殊金融行业以及当年被*ST、ST与PT的样本,并删除了各变量的缺失值。由于计算风险承担水平需要滞后两期,最终实际获得2011-2017年共14 481个观测值,并对所有的连续变量进行了上下1%的缩尾处理。本文主要运用Excel 2019和Stata 15.0展开数据处理和统计分析。

2? ? ?实证结果与分析

2.1? ?描述性统计分析

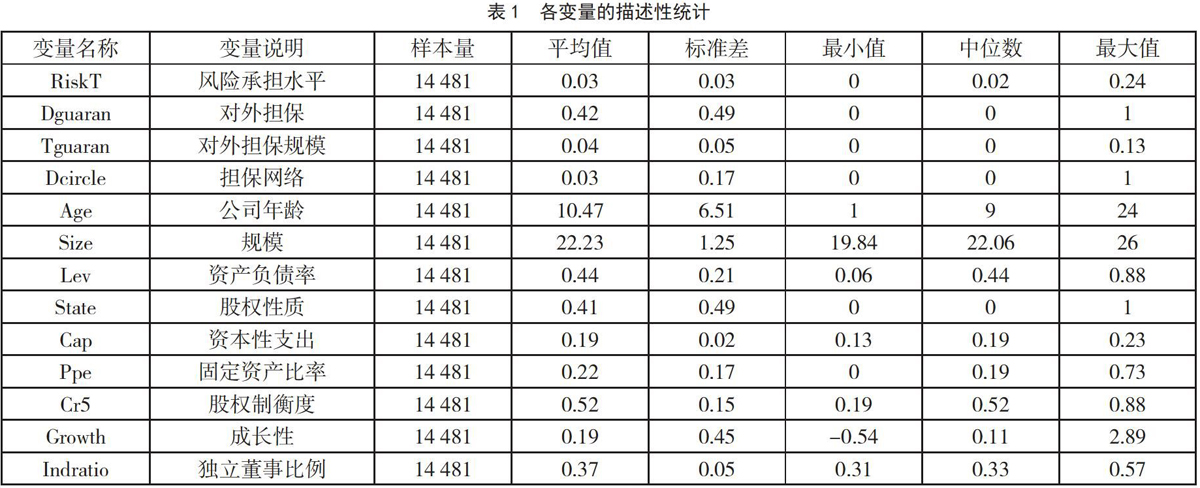

本文样本的描述性统计结果如表1所示。企业风险承受水平(RiskT)均值为0.03,标准差为0.03,最大值为0.24,可以看出,我国上市公司风险承担水平较低。担保圈虚拟变量(Dcircle)的均值为0.03,而对外担保虚拟变量(Dguaran)的均值为0.42,说明样本期间内提供对外担保的企业多,但加入担保圈的相对较少。统计过程中可以发现,多数公司都只为一家公司多次提供担保,虽然担保次数不少,但真正形成网络的却不多。

2.2? ?Pearson相关性分析

主要变量的Pearson相关系数如表2所示。可以看出,3个解释变量与被解释变量(RiskT)在不控制其他因素的情况下显著负相关,符合预期。此外,方差膨胀系数均小于3.61,通过了多重共线性检验。

2.3? ?实证结果

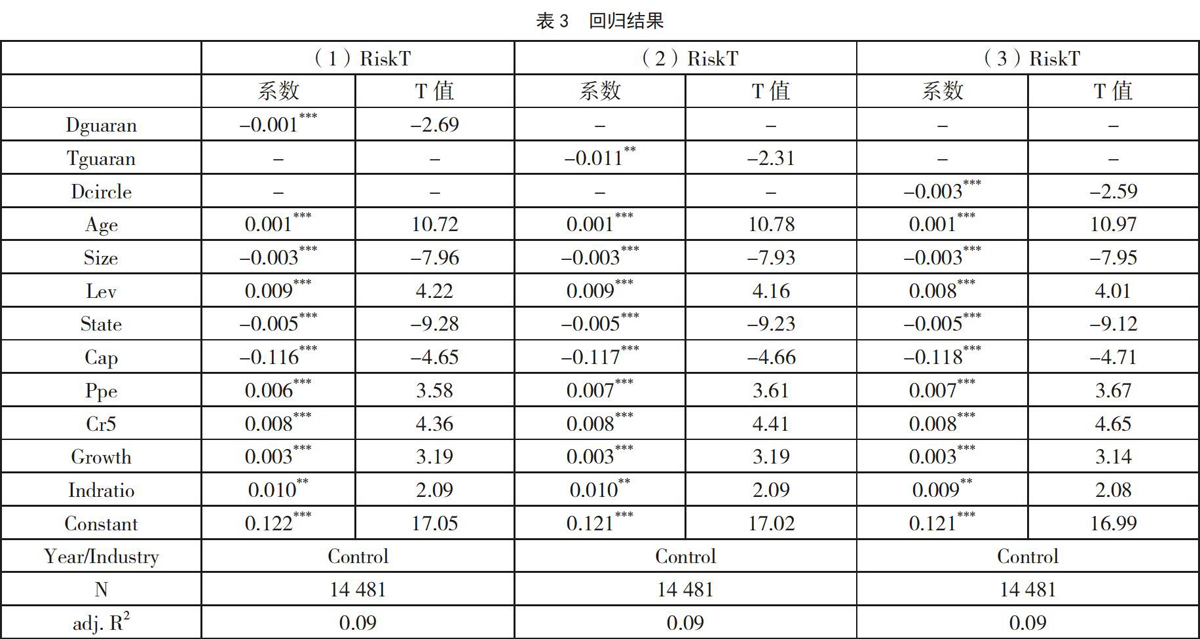

回归结果如表3所示。模型(1)中,Dguaran与RiskT在1%水平下显著负相关,说明企业存在对外担保,风险承担水平会下降。模型(2)中,Tguaran与RiskT在5%水平下显著负相关,即对外担保的规模显著影响风险承担水平。模型(3)中,Dcircle与RiskT在1%水平下显著负相关,说明担保圈中的企业风险承担水平更低。

2.4? ?稳健性检验

本文将被解释变量(风险承担水平)用三年间净利润与总资产比值进行波动衡量,依然用行业均值进行调整,重复上述检验,结果相对稳健,但限于篇幅未予列示。

3? ? ?结论及建议

本文的研究是对目前社会网络视角下风险承担研究的拓展,期望能为公司资源配置提供帮助。首先,披露企业担保情况应该更加规范及时,以便后续追踪和监管。其次,考虑到担保对风险承担水平的影响,为了提升我国企业的风险承担水平,公司管理层应当更加谨慎地对待对外担保事项,严格把控担保规模。最后,基于担保网络的负面影响,企业应对所担保对象保持应有的关注,以防范担保网络风险冲击,健全风险防控机制。

主要参考文献

[1]王菁华,茅宁.企业风险承担研究述评及展望[J].外国经济与管理,2015(12).

[2]刘怡君.企业风险承担文献综述[J].财政监督,2018(7).

- 浅析HTML5 数据存储的方法及应用

- 技工院校数字化评教系统的改进与设计

- 基于WCF 的医院固定资产管理系统设计与实现

- 大学生素质拓展管理系统的设计与实现

- LinkedIn 职业网络中的数据挖掘应用

- 巧用多媒体构建英语学习的3D影院

- 多媒体教学若干问题的研究

- 智能视频技术在预防狱内安全事件的应用

- 中国民族元素在动漫中的运用

- 网页设计发展趋势浅析

- 流媒体技术在校园网点播系统环境改造的应用

- PPT 触发器微课教学设计

- 多媒体课件技术在中学语文课堂教学中的应用研究

- 基于MATLAB 的海南黎锦图案元素处理技术研究

- 基于参数自适应蚁群算法对多目标问题的优化

- 浅析中口径舰炮武器系统防空作战效能

- 视频识别在皮带机上运动计数的算法设计

- 基于模糊综合评价的毕业实习成绩评定研究

- 基于Android 平台的视觉手势识别及其相册管理实现

- 基于移动端的VR 技术及在英语学习的运用

- 序列模式挖掘在教学管理上的运用

- 基于微博的热点话题跟踪技术研究

- 基于区域改进LBP 和KNN 的人脸识别

- 基于人体肤色识别征的敏感视频分类方法

- 基于子图同构的三维CAD 模型局部匹配探讨

- overcredit

- overcredited

- overcrediting

- overcredits

- overcreep

- overcriticism

- overcriticisms

- overcriticize

- overcriticized

- overcriticizes

- overcriticizing

- overcross

- overcrowded

- overcrowdedly

- overcrowdedness'

- overcrowdednesses

- overcrowdedness's

- overcrowding

- overcull

- overculled

- overculling

- overculls

- overcultivate

- overcultivated

- overcultivates

- 羽化成仙

- 羽化登仙

- 羽化而升仙

- 羽化飞升

- 羽化飞天

- 羽协

- 羽君

- 羽坛

- 羽域

- 羽士

- 羽大

- 羽客

- 羽山

- 羽巵

- 羽巾

- 羽帐

- 羽幢

- 羽干

- 羽徒

- 羽扇

- 羽扇挥兵

- 羽扇挥军

- 羽扇的别名

- 羽扇的美称

- 羽扇纶巾