朱瑶靓 金密

[摘 ? ?要] 企业业绩评价不仅是上市公司整体控制或反馈控制系统中的一部分,也是与利益相关者群体沟通的重要部分,它是与激励政策以及业绩管理系统紧密相关联的。对于上市公司内部的管理而言,企业业绩评价体系使得企业EVA值最大化发挥着重要作用。因此,引入EVA-BSC模型对上市公司进行业绩评价具有非常重要的意义,首先探讨当前我国上市公司应用EVA-BSC模型的必要性,之后在分析上市公司业绩评价现状的基础上,研究当前上市公司在经营业绩评价中存在的问题,最后针对上市公司业绩评价中存在的各种问题提出应用EVA-BSC模型来解决问题的对策。

[关键词] EVA-BSC模型;上市企業;解决对策

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 19. 004

[中图分类号] F276.6 ? ?[文献标识码] ?A ? ? ?[文章编号] ?1673 - 0194(2019)19- 0012- 02

1 ? ? ?EVA-BSC模型的构建及应用的必要性

1.1 ? EVA-BSC模型的构建

EVA(经济附加值)是以股东价值最大化为最终目标,用企业税后净利润减掉机会成本(包括股权和债务的全部投入资本)后的所得[1]。

BSC(平衡计分卡)贯穿于企业经营中的各个细节流程,主要从财务、客户、内部流程、学习与成长四个维度来全面考核评价企业的经营业绩[2]。

EVA-BSC模型的构建就是把EVA和BSC两者结合起来,也就是财务因素与非财务因素的结合,与企业采用一般的财务指标来评价企业的业绩成果相比,采用EVA来反映企业业绩成果会更加真实,但是EVA评价最主要的还是财务指标,缺少对于内部经营管理的控制和评价,因此,将BSC引入其中,与EVA相结合,从而对企业的业绩状况做出综合的控制及评价,帮助企业实现价值最大化。

具体体系构建如下:

(1)因为EVA主要反映企业的最终业绩成果,所以将其放在经营业绩评价体系的最终端,作为BSC中因果关系链的最终环节。

(2)由于BSC是贯穿于企业经营中的各个细节的,所以利用BSC的各项指标(学习、内部运行、客户)制定企业未来发展的发展战略,为使得EVA值增加而服务。

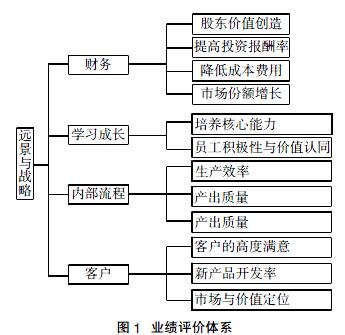

(3)通过分解EVA的各个指标,然后对各个指标进行敏感性分析,把主要关键的财务指标和非财务指标与EVA紧密连接,形成一个贯穿企业的完整的业绩评价体系[1]如图1所示。

从图1可以看出,把学习成长作为基础,通过对员工的各项培训,以提高员工的各项技能和员工的综合素质,提高企业的生产能力、创新能力、产品质量,提高顾客的满意度和顾客保持率,会计收益自然也会逐渐增加,为企业创造的股东价值会逐渐增加,形成一个完整的、连续的体系。

1.2 ? EVA-BSC模型应用的必要性

在我国当前的企业环境下,大部分企业只通过分析其传统的几个关键财务指标来估计企业的发展能力,对于一个企业来说,仅仅靠分析几个主要的财务指标是远远不够的。对于企业的经营发展,应该通过全面的分析企业各项能力才能更好地找到企业所存在的问题。而BSC刚好符合这一要求,利用BSC的四个维度分析,可以更透彻的分析企业在哪些方面还存在问题,在哪些方面是有优势的。

现如今有很多企业只关注企业创造利润的多少,而忽视了企业的股东价值。因此,引入EVA对企业进行经营业绩评价是非常有必要的。EVA注重为企业创造最大的股东价值,但是与此同时也不会忽视企业的净利润,这刚好弥补了企业过于单一注重利润多少而忽略公司股东价值的缺陷。

对于现代企业经营管理来说,EVA与BSC两者相结合的经营业绩评价体系更加满足企业经营业绩评价的需要。从企业经营过程的各个步骤到企业最终要实现的目标,EVA-BSC模型是贯穿了整个企业的经营管理的,经营管理者可以更加直观地发现企业在经营过程中哪里需要改进,对于企业未来的发展有很大的推动作用。并且EVA-BSC模型把整个体系的经营业绩指标都量化了,这使得企业进行经营业绩评价工作时更加方便,效率也会更高。

随着我国经济的迅速发展,各个企业存在的企业经营业绩评价的问题是不容忽视的。从当前的形式来看,企业应用EVA-BSC模型进行企业业绩评价是一个必然趋势。EVA与BSC两种业绩评价相结合的方法,完美的综合了两者的优点又弥补了对方的缺点。该模型是企业进行经营业绩评价一个非常好的选择。

2 ? ? ?上市企业在经营业绩评价中普遍存在的问题

随着我国经济的迅速发展,我国上市企业也越来越多,上市企业经营业绩的好与不好直接影响着企业的未来发展水平,企业经营业绩评价是我国很多企业经营中普遍存在的难题,也有很多企业不够重视企业的经营业绩评价而导致企业发展缓慢。通过调查和研究发现我国上市企业在经营业绩评价中主要存在的问题。

2.1 ? 企业内部控制制度不够完善

企业内部的管理控制是上市企业经营管理中非常重要的一个部分。很多上市企业由于其内部控制制度不够完善,导致员工懈怠,不能按时并且有质量地完成工作任务,经常由于其自身的原因而影响工作。对于一个企业来说,员工的积极性和效率是至关重要的,员工的综合素质是直接影响企业未来发展的一个重要因素。

2.2 ? 企业的创新能力不足,企业缺乏核心竞争力

企业如果想要长久不衰,最重要的是要有自己的核心技术和核心产品,并且要不断地更新换代,开发新产品的时间不能间隔太长,新产品的质量也要更加高,形成持续高速发展的势头。但是,目前来看,我国上市企业的创新的能力普遍都不太高,大多数上市企业都只在成本控制以及市场营销上有一定的优势。很多企业有一些有竞争力的产品上市后,就没有了后续,没有新产品出来,逐渐失去了其产品的核心竞争力。

- 党内法规实施后评估指数:理论内涵与体系构想

- 人民陪审员选任难的困局与解局

- 房屋征收评估时点审理研究

- 注意力视角下的政策扩散:选择方向与分配强度

- 论我国政府购买服务项目评估主体的基本属性

- 新时代实现乡村振兴的基层探索

- 行政案件快速办理的践与思

- 论程序违法对行政处罚效力的影响

- 恶意划车行为治理之对策

- 社会组织信用管理中的“三色”名单制度分析

- 政府规制视阈下中国企业海外维权进路探究

- 生态环境损害赔偿诉讼制度研究

- 行政规范性文件司法审查的适应性变革

- 乡镇政府治理的法律困境及破解路径

- 政府购买公共服务价值导向的偏离与回归

- 海南自由贸易港邮轮产业发展之对策

- 新时代智慧政府建设与管理方式创新

- 人才激励在创新实践中存在的问题及对策探讨

- 0-3岁托幼服务体系建设:国外经验与启示

- 吉林省乡村文化振兴路径探析

- 我国海上执法监督探析

- 试论新时代行政检察权能

- 以人民为中心的社区治理:价值意蕴、时代内涵和实现路径

- 大数据时代社会治理的困境与路径创新

- 立法成本收益分析的中国语境与适用路径

- counterterrors

- counter-threat

- counterthreat

- counterthreats

- counterthrusts

- counter-tide

- counter-title

- countertrade

- countertrader

- countertrading

- countertradition

- countertraditions

- countertransport

- countertransports

- countertrends

- counteruniversities

- counteruniversity

- countervailing duty

- countervailingduty

- countervair

- countervallation

- counterviolences

- counter-walk

- counterworld

- counterworlds

- r2022090420003186

- r2022090420003187

- r2022090420003188

- r2022090420003190

- r2022090420003191

- r2022090420003192

- r2022090420003194

- r2022090420003195

- r2022090420003196

- r2022090420003197

- r2022090420003198

- r2022090420003199

- r2022090420003201

- r2022090420003202

- r2022090420003204

- r2022090420003205

- r2022090420003206

- r2022090420003208

- r2022090420003209

- r2022090420003211

- r2022090420003212

- r2022090420003213

- r2022090420003215

- r2022090420003216

- r2022090420003217