徐琳娜 李四平 蒋英慧 刘丽

摘 要: 建立内部控制体系意义重大,完善的内部控制体系是企业基业长青的保障,可以保证企业的财产安全,可以保障财务报表的准确性、全面性。以目标、需求为导向进行内部控制体系建设的研究,以目标为根本、以需求为指引建立内部控制体系。

关键词: 目标;需求;内部控制;体系构建

中图分类号: F23????? 文献标识码: A ?????doi:10.19311/j.cnki.1672-3198.2019.13.063

0 引言

实现企业价值最大化是企业的总目标,在追求企业价值最大化的过程中,往往忽略了企业内部控制体系的建设,最后以失败告终。科学合理的内部控制体系是企业持续发展的重要保障,只有建设适合企业自身发展、完善的内部控制体系,才能够保障企业高效、快速、持续发展。因此,如何建立企业内部控制体系、怎样才能让企业发展壮大成为一个企业最关注的问题。接下来将以目标为根本、以需求为指引建设内部控制体系,并对建立的内部控制体系进行评价。

1 确定内部控制目标

1.1 提高经营效率和效果

企业要根据企业文化、经营特色、生产模式、营销模式建立适合自身发展的内部控制体系,同时也需要根据外部环境的变化进行不断的优化改进、调整和完善,做好全面预算管理,建立以责任中心为主体的业绩考核,明确责任成本,将责任追究到个人,有效控制成本提高效益,从而提高企业的经营效率和效果。

1.2 合理保證财务报表的真实性

建立完善的内部控制体系可以合理保证财务报表的真实、准确、全面,管理层履行财务报告编制责任,在编制过程中严格按照内部控制制度、责任要求来编制财务报表,以便财务报表使用者做出科学决策。

1.3 遵守法律法规的规定

企业应建立内部控制制度、公司章程和规章制度,以国家法律法规、规章制度为准绳,从事经营业务,内部控制体系保证企业的经营活动在国家法律、法规、企业的规章制度的范围内进行,从而达到遵守法律法规的目的。

2 明确内部控制需求

建立内部控制体系既是政府、用户、供应商、债权人、投资者、监管机构、中介机构、公众等的客观要求,也是企业自身发展的主观要求。

2.1 客观要求

政府和公众的需求是企业能够承担相应的社会责任,包括产品安全、质量保证、照章纳税、保护环境、节约资源、提供就业机会等。用户的需求是能够提供让顾客满意的产品和服务。供应商的需求是能够价格合理、公平交易、及时付款,不存在欺骗行为,可以成为长期且无风险的合作伙伴。债权人的需求是企业能够按期还款付息,能够随时了解企业的发展情况,能够掌握企业的会计信息。投资者的需求是能够随时了解企业的发展情况、盈利状况、发展能力等,掌握企业财务信息,在股利分配过程中能够满足投资者的投资期望。监督机构的需求是企业在生产经营、运营过程中符合法律法规的规定,能够合理合法从事相关业务。中介机构的需求是能够及时公开宣布对判断有影响的会计信息,不会因会计信息不真而造成判断决策的错误。

2.2 主观要求

2.2.1 企业自身的需求

企业要想成为一个持续健康的公司,主观上也需要内部控制体系,做好内部控制体系的宣传工作、树立内部控制理念、根据自身特点建设内部控制体系,实现企业的目标。

2.2.2 利益相关者的需求

董事会的需求是各委员会明确各自的职责权限、工作程序等,支持董事会的科学决策,要求经理层能够按照董事会制定的公司战略、企业文化、组织架构等进行生产经营;监事会的需求是各级管理人员能够按照有关法律法规和战略规划履行职权;经理层的需求是相关部门和人员能够完成总经理和其他高级管理人员分配的任务;员工的需求是能够提供合理有效的培训、薪酬、考核、晋升等。

3 强化内部控制文化

3.1 加强企业内控文化的学习、宣传和鼓励

公司的董事会、经理层要倡导和培育“我要内控”的观念,员工出于责任感也要有“需要内控”的观念,全体员工加强对内控文化的学习,上级对下级做好内控文化的宣传工作,并对积极维护内控文化的员工进行鼓励和支持。

3.2 营造良好的氛围

内控文化是企业的“软实力”,看不见、摸不着,但是却对企业内部控制体系的建立、执行起到重大的影响,因此必须营造良好的内控文化氛围,才能更好的落实内部控制制度。

4 实施内部控制体系

4.1 建立空间层面的内部控制体系

4.1.1 纵向分层的管理模式

为了满足利益相关者的需求,企业应该建立分层管理、层层相通的内部控制管理体系,保障上级和下级沟通顺畅,下级认真履行职责,定期向上级汇报工作情况,上级对下级进行监督和检查,提出意见。在董事会和监事会层面建立审计委员会,在经理层建立内部控制和审计部门,目的是提高管理水平和管理效率。

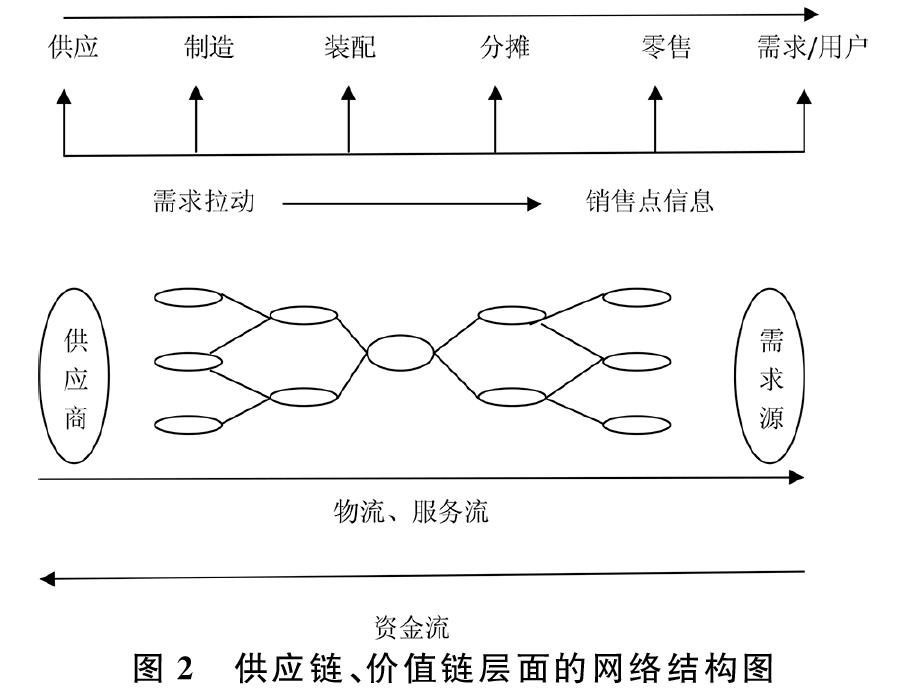

4.1.2 横向拓展的管理模式

从产品或服务的整个周期中,连接供应商和用户所有的环节和过程,从供应链和价值链形成过程建立管理体系。

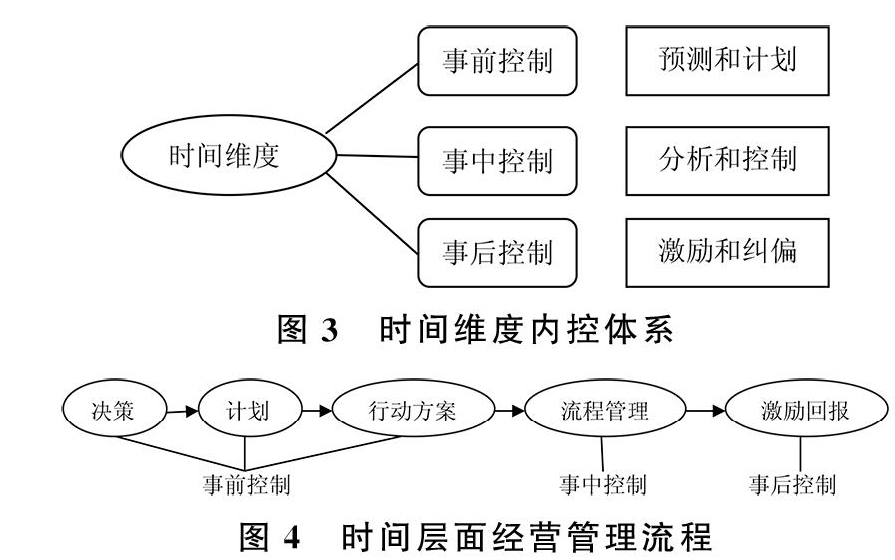

4.2 建立时间层面的内部控制体系

4.2.1 事前控制

董事会根据公司的战略目标制定决策方案,定期召开审计委员会会议,检查总经理年度报告和工作计划;经理层各职能部门根据战略目标和工作计划,制定相关的制度、规范、标准,按照全面预算体系建立预算管理体系、编制预算标准,确定工作任务、目标、制定工作计划、行动方案;执行层按照董事会和经理层的要求,编制本部门和本项目的预算,确定工作计划、行动方案、绩效考评指标。

4.2.2 事中控制

审计委员会定期召开会议,经理层汇报内部控制执行情况,审计委员会对内部控制执行情况进行检查、考核和监督,提出改进意见。各职能部门建立执行过程监控制度,随时监控执行情况及时发现问题、分析问题,不断改进,执行所制定的预算,不断分析及时纠正差错,按照工作计划开展工作,定期召开工作会议,对偏离计划的工作及时作出调整。职能层接受审计部和内部控制的检查,听取提出的意见。

4.2.3 事后控制

年度末,内部控制和审计部向审计委员会汇报内部控制报告,审计委员会向董事会报告内部控制执行情况,对存在的问题提出改进意见。经理层对内控的执行情况进行考核,根据业绩考核指标对执行層进行奖励和惩罚。职能层根据内部控制的执行情况和预算的完成情况做出工作总结,对偏离内容进行调整和改正。

5 内部自我评价

企业应该对控制活动有重要影响的制度进行内部评价,建立内部评价程序,定期召开会议,让执行部门报告内部控制的执行情况以及在执行过程中出现的问题,并在此过程中进行讨论,找到解决问题的措施,并不断改进和完善内部控制体系,让内部评价作为内部控制体系执行的反馈系统。

6 外部鉴证评价

实施内部控制注册会计师审计,在注册会计师审计过程中,由注册会计师分析和评价企业内部控制体系,并及时进行沟通,找到有缺陷的地方,做出调整和完善,注册会计师在审计过程中发现的重大问题必须进行改正,要求的必须执行,不断优化企业内部控制,使企业可以更好的认清存在的问题,促进企业健康发展。

7 结语

企业要想在激烈的竞争环境中立足,必须建设完善的内部控制体系,建立内部控制体系不是一朝一夕可以做的,首先需要建立内部控制目标、明确内部控制需求、建立企业文化,其次是在实施内部控制体系的过程中进行企业流程的梳理、制度的梳理、体系的梳理,最后还需要进行内部自我评价和外部鉴证评价,那么企业定将会持续健康发展。

参考文献

[1] 白小刚.企业失败与内部控制建设[M].北京:航空工业出版社,2013.

[2]谭晓薇.企业内控精细化管理全案[M].北京:中国时代经济出版社,2014.

[3]中华人民共和国财政部.企业内部控制配套指引[M].北京:中国财政经济出版社,2010.

[4]唐静灿.论企业内部控制体系的建设[J].经济研究导刊,2015.

[5]张智超.企业内部控制体系构建研究[D].北京:首都经济贸易大学,2018.

- 浅谈如何做好西方文学作品翻译出版工作

- 关于大型立体化教材出版项目运作的思考

- 近年来我国学术图书选题策划的趋势、特点及其启示

- 浅谈全球化背景下的中国学术出版“走出去”

- 学术出版,路在何方?

- 书架

- 感怀欧洲传统音乐的轨迹

- 走近钱谷融先生

- 不废“黄”河“万里”流

- 未带地图的旅人

- 视觉思维与书籍设计

- 开放式创新思维在医学图书出版中的应用

- 欧美数字出版发展探究

- 陈伯吹国际儿童文学奖结缘上海童书展

- 当诗人遇上书法家

- 基于媒介融合视角的数字出版分析

- 网络文学作品评价体系研究

- 文以载道 书以铸魂

- 寻求小众图书市场的最大化营销

- 从选题策划角度谈编辑的创新

- “估”有所依:如何估算图书的销量

- 解码畅销书的隐形密码

- 海外并购,开拓文化“走出去”新版图

- 当“习大大”说互联网思维

- 大学学报编辑心理素质提升机制创新研究

- unadroitness

- unadroitnesses

- unadulating

- unadulatory

- unadult

- unadulterate

- unadulterated

- unadulteratedly

- unadvancing

- unadvantageously

- unadvantageousness

- unadvantageousnesses

- unadventuring

- unadventurously

- unadventurousness

- unadventurousnesses

- unadverse

- unadversely

- unadverseness

- unadversenesses

- unadvisableness

- unadvisablenesses

- unadvisably

- unadvocated

- unaerated

- 函问

- 凿

- 凿不休则沟深,斧不止则薪多

- 凿井

- 凿井得人

- 凿内

- 凿冰声

- 凿冰求火

- 凿冰用的器具

- 凿凿

- 凿凿可据

- 凿凿有据

- 凿凿有根

- 凿刻

- 凿口

- 凿四方眼儿

- 凿圆枘方

- 凿坏

- 凿坏以遁

- 凿坏而遁

- 凿坯以遁

- 凿坯而遁

- 凿垣

- 凿培

- 凿培以遁