张丽岩 葛静 马健 陆胜

摘要:随着征信行业的快速发展,国家对征信行业的重视程度与日俱增,然而现有的社会信用评价体系无法落实到对具体某个部分或是某个层面的研究,尤其对考虑交通大数据的征信模型几乎没有。文章主要介绍了考虑交通大数据的征信模型的构建,通过与芝麻信用的案例进行比较分析,得出文章考虑交通大数据征信模型的优缺点,为后续进一步研究提供理论和现实依据。

关键词:交通大数据;征信系统;建模;案例;芝麻信用

社会信用体系的建设关乎国家及公民个人,是社会发展的重要组成部分,较发达国家而言,我国目前的征信行业仍处于起步阶段,未来的发展也是一条漫长而又坎坷的道路。我国的征信行业起步于20世纪的90年代,首先是在投融资方面以央行征信中心建设起来的个人信用评估体系,随着社会时代的发展,现有的征信体系并不完善且不能满足日益增长的社会发展需要。因此圍绕征信行业评估体系所需的评价指标是必不可少的,但我国目前涉及具体生活层面的评估体系模型非常少,尤其是对于交通行业,几乎没有考虑到交通大数据的征信模型,因此建立关于交通大数据的征信模型将推动交通行业的巨大发展。

一、 构建关于交通大数据的征信模型

本文将征信的发展与交通行业相互融合,通过构建考虑交通大数据的征信模型来达到既发展交通行业又发展征信行业的目标,形成双方共赢的局面。

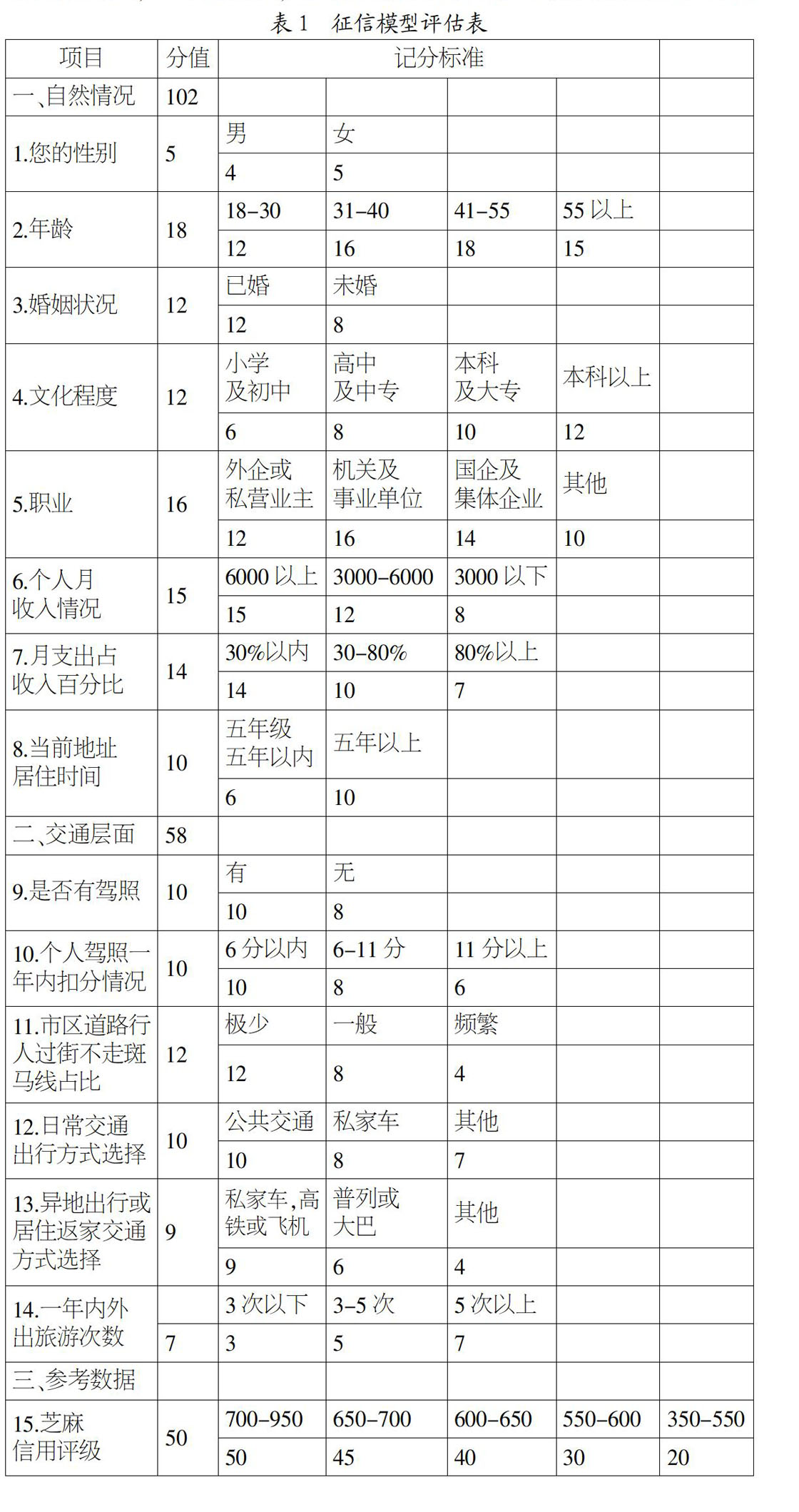

1. 确定模型的指标体系。由于现有的整个征信评估体系的建设不够完善,而且关于交通大数据的征信系统建模缺乏具体的数据支持,因此本文在构建模型时只能从探索的角度出发,同时充分考虑数据来源的可靠性和真实性以及模型的相关性,选择最为合适的评价指标,具体的指标体系为:(1)自然情况:性别、年龄、婚姻状况、文化程度、职业、个人月收入情况、月支出占收入百分比以及当前居住地情况;(2)交通层面:驾照、驾照扣分情况、交通行为、出行方式选择等;(3)参考数据:芝麻信用评级。

2. 创建评价模型。通过对上文提出的各个指标进行分析,并分别赋予相应的分值,本模型考虑的核心内容是交通层面,通过分析个人的交通行为以及活跃度来确定其信用积分,而自然情况则是从各项个人基本静态信息来评估个人信用的预期值,而芝麻信用评级能够在本模型没有更多大量数据支持下最直观体现个人信用。本文构建的关于考虑交通大数据的征信模型是以表格的形式呈现,具体为表1所示。

将十五个项目的分数相加获取的最终分数为评估的分数,并对评估分数段加以划分得到对应的信用评估等级,评分大于170且小于210分,评定为信用极好;评分大于155且小于170分,评定为信用优秀;评分大于120分且小于140分,评定为信用良好;评分大于100分且小于120分为信用较差;评分低于100分的用户,评定为信用极差。

信用等级划分为五级的原因一方面是中国的机构当前采取的分类方法普遍为国际通用的五级分类法,采用此分类方法可以很好地便于对比交通行业的业务;另一方面是便于统计和操作。交通管理机构能以将信用评级作为交通参与人员的重要参考,为不同等级的交通参与人员划分的授信额度。

三、 考虑交通大数据征信模型的应用案例

1. 个人作用。随着社会时代的变迁与进步发展,个人征信体系的建设显得尤为重要,伴随着人与人之间的社会关系随着社会时代变化而产生的微妙变化,个人信用在人与人之间就显得尤为重要,可以说个人信用是一个人的“第二身份”。本文所构建的交通大数据征信模型,由于数据获取的不便利及社会价值关键的转变,一个简便的个人征信系统就能及时为个人提供征信的便利服务,及时获取个人信度。

2. 社会作用。社会作用主要体现在对于交通行业的发展层面,通过对交通大数据行业的了解及社会大时代下公共交通体系的发展,本文所构建的交通征信体系更能适用于日常的交通层面。

(1)公共自行车:将构建的征信模型应用于公共自行车的管理,可以有效提升管理的力度及管理的范围,通过对交通征信等级的划分及具体分数的限制来进行借用公共自行车人员的选择,可以大幅度减少人力物力的投入并且有效维护公共自行车的安全,减少公有资产的损失及消耗。

(2)ETC:随着社会时代的进步,高速公路的发展已经成为日益重要的一部分,作为构建整个公共交通路网中最重要的部分,高速公路承担着巨大的发展责任。而高速公路并不是公益性质的道路,道路收费是个重大难题,将考虑交通大数据的征信模型应用至高速公路的收费手段中去,个人的信用与收费站电子化相关联,具体实施措施为个人信用与收费卡相关联,采用每年清算两次的方法,促进高速公路的收费效率,直接或间接提高高速公路通行效率。

(3)地铁的乘坐:随着社会时代的发展,地铁已经成为城市发展的标志,但是地铁的高峰期时人员流动性较大,如果采用市名卡中无余额仍可乘坐并后期补齐费用的方式,则可以大大提升高峰期人员的通行效率。

(4)交通安全:随着社会时代的进步,“中国式”过马路的情况已经有了大大的改善,但是仍然有行人不守交通规则肆意横穿马路。通过对不守交通规则的行人进行交通信用的处罚能够大大减少并逐渐杜绝此种现象的发生,提升道路交通安全。

(5)公益事业:随着社会生活水平的发展,人们的生活水平有了显著提升,将交通大数据征信应用于公益事业中,为人民提供日常生活的便利,提升人民幸福感,能够最大限度提升政府的公信力,如何切实有效实行则有以下几种方法:公益雨伞,雨衣等便民服务,通过交通行业中根据个人信用为人民群众分级提供便利,最大限度提升人民的幸福感。

四、 芝麻信用案例分析比较

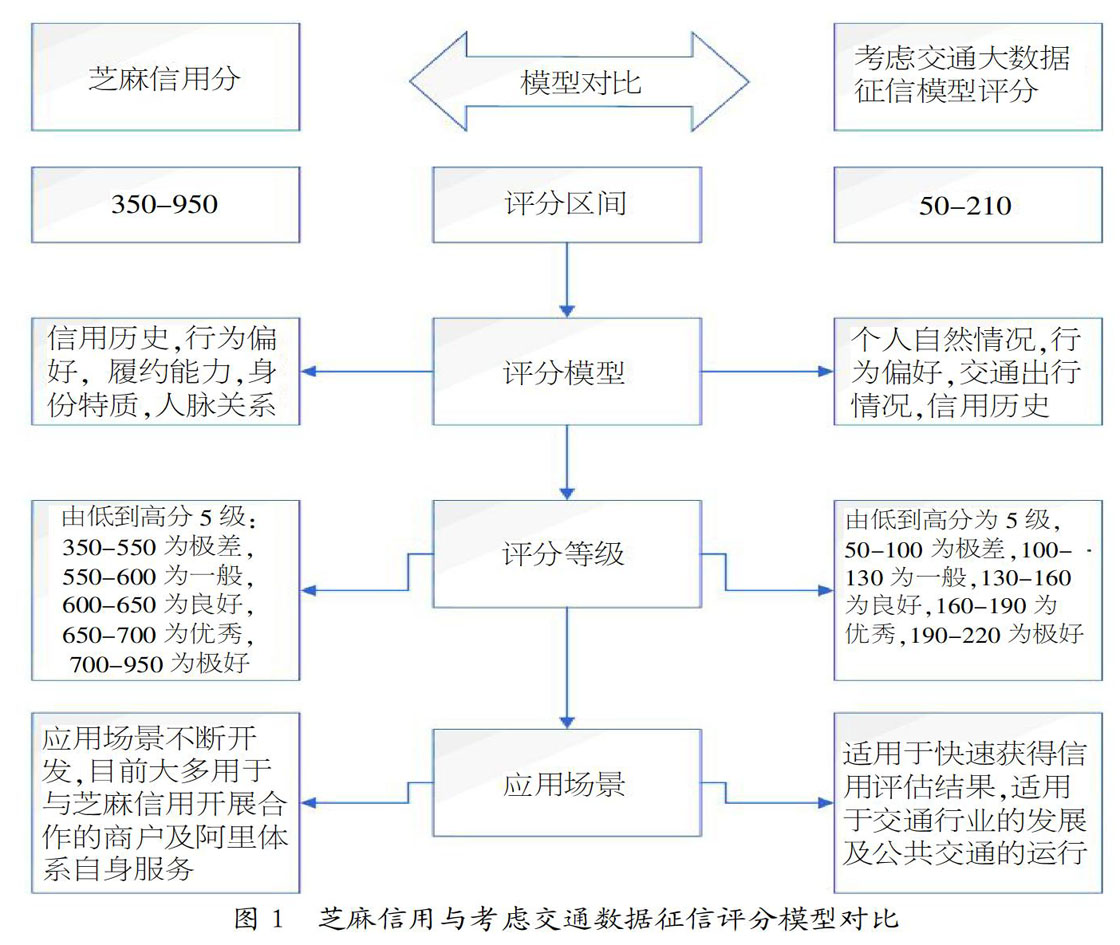

1. 芝麻信用评分。芝麻信用评分是整合了整个阿里互联网大数据的产物,通过现代化手段及先进的技术分析个人信用,数字化展现个人的信用。目前世界上使用最多的表现个人信用水平的手段就是通过评分并对评分结果加以区分,芝麻分通过划分阶段的做法也是当今世界主流的信用评估手。相比较于芝麻信用的评分,本文所构建的考虑交通大数据的征信模型评分与之对比差异性是较大的,具体如图1所示为芝麻信用与考虑交通大数据征信模型的评分对比情况。

由图1可以清楚看到,芝麻信用的评分区间选取的为350~950分段,评分越高说明个人信用水平越好,总共分为五个层级,分别为极差、中等、良好、优秀与极好。而考虑交通大数据的征信模型同样分为五个层级,但是两者的适用性存在明显的差异,如芝麻信用的运用更多偏向于整个阿里体系的自身服务及相关层面的服务,其有自身适用的圈子,但是考虑交通大数据征信的模型则是更多偏向于对交通行业的运用,通过征信模型的使用来促进公共交通等多层次、多方面的交通行业的发展。

2. 芝麻信用评估模型。芝麻信用的评估体系是参考美国的征信模型FICO设计的。因为FICO是针对个人信用所开展的信用评估体系,所以在个人信用评分领域芝麻信用能够发挥其最大的优势,但是由于是社会信用评级机构的缘故,其所评判的信用评级并不能够说明信用主体的信用水平,仅仅只是起到以一个参考作用。芝麻信用的评分设计在评估维度方面,一定程度借鉴了FICO的评分设定,并且融合中国国情,采用当前最具有说服力的五个评估层面,通过身份特质、信用历史、行为偏好、履约能力、人脉关系五个维度对信用主体进行评估打分。

每个评估的维度均有其自身的数据来源,首先是身份信息的数据,由于个人参与社会相关服务必定会留下基本信息,随着社会时代的进步发展,个人网络的习惯会衍生出个人性格相关,甚至于从参与网络的行为推测出人格信息等。其次是信用历史,信用历史是对个人信用评价最为直观的层面,通过对征信主体的信用历史的分析,最能够直观反映出个人的信用度,但是由于信用历史的参考仅停留在支付宝的数据,对金融行业的信息获取无法有效完成,用户使用支付宝所产生的信用历史大多是个人习惯所导致,可以衍生出其参与金融活动的行为偏好。履约能力能直观表现出个人信用额度,征信主体是否能够在限期内完成车辆或房屋的租赁缴费,是否按时归还物品与处理个人违章记录等,对生活层面的缴费是否能够按时完成均是对履约能力的一种体现。人脉关系是征信主体在社会生活活动中所产生的,通过分析其社交倾向能从一个侧面反映出个人信用水平。

3. 芝麻信用评估指标。芝麻信用的评估指标具体采用五个维度,如图2所示为芝麻信用的评估维度图。

由图2可知芝麻信用的评估有其自身的特点,根据其评估维度的指标,总结出以下几个特点:首先是与互联网指标共存的特色,从中可以看到整个芝麻信用所参考的数据,均是来源于互联网参与用户以往行为的总结,通过相比较于传统征信机构已有的信用卡还款时限、额度、级别等维度,更是在社交及行为中大部门采用互联网行为,通过使用支付宝所产生的基础数据进一步延伸财务数据,获得一种更为精确的征信模型。

其次是考虑到互联时代的发展,以互联网为倚靠的芝麻信用,模型评分的时效性较强,相比较于传统征信模型的评估模式,芝麻信用更多是采用互联网用户的行为数据,随数据的产生及时分析。相比较于传统征信行业的服务范围只能覆盖信贷参与人员,因而导致的个人信用评估发展体系落后,芝麻信用的适用范围更广,覆盖面积更加全面,分析的效率更高。

从次是指标体系中的基本信息与行为信息的融合,通过搜集用户的个人基本信息对比分析其行为,更能直观全面反映出个人的信用状况。由于个人的行为受到多方面的制約,芝麻信用所收集的行为信息是由用户在整个阿里体系网络服务中所产生的,更能直观表现出用户的行为偏好。

最后是芝麻信用的应用,任何一个评估指标体系的构建的最终目的是为了服务顾客,由于芝麻信用有着丰富的应用空间,其适用的场景包含了机场、酒店、信贷等多方面,并且用户享受芝麻信用所带来的便利服务的同时,新的用户行为信息也及时反馈到了信用的评估体系中去,确保个人信用评估体系的良性循环,确保信息的时效性最强。

4. 案例比较分析。本文所构建的考虑交通大数据的征信体系模型处于初步阶段,一切事物需要支持及政策扶持及资源数据共享等,缺乏一定量的数据资源。相比较于芝麻信用体系而言,本文所构建的模型缺乏数据理论的支持。但是本文所构建的模型属于创新模型体系的构建,仍然有发展的潜力,并且着重注意于一个方面的征信模型体系对于行业的发展有利。交通大数据方面的征信体系模型对于交通行业的发展有潜移默化的影响力,通过单独行业的比较,凸显这一行业在此种体系中的重要性质以及提升公信力的有效途径。

通过对比分析本文所构建的模型与芝麻信用的征信模型相对比,得出本文交通大数据的征信模型所存在的欠缺点及优势:

首先是欠缺点:相比较于基于大数据网络平台的芝麻信用,考虑交通大数据的征信模型在数据资源的获取上有所欠缺。由于时代的发展,交通时代的发展日新月异,此种模型的研究处于起步阶段,缺乏人力资源与技术资源的力量投入。其次是优点,由于大数据网络时代的发展及社会大时代的进步,行业间的竞争一直是固有问题,通过文章所提出建设交通行业自身的征信体系,可以为日后交通行业的发展提供巨大助力,为交通行业的发展提供一条坚实可靠的理论基础。由于考虑交通大数据的征信体系的建设发展仍处于初步阶段,尚有巨大发展空间,与资源优势均已具备的芝麻信用相比仍有巨大潜力。

五、 结语

在征信行业大兴起的时代,本文所构建的交通大数据的征信模型也是随着时代发展必须要考虑建设的项目,这将促进整个交通行业又好又快发展,提升发展效率。本文构建了交通大数据的征信模型,同时与具体芝麻信用案例进行分析对比,研究本文构建的交通大数据的征信模型存在的优缺点,为后续的进一步研究指明方向。

参考文献:

[1] 江宇,刘碧芳,黄昀.国外征信立法模式比及其启示[J].征信,2014,(2):57-60.

[2] 杨群华.我国互联网金融的特殊风险及防范研究[J].金融科技时代,2013,(7):100-101.

[3] 程鑫.互联网金融背景下征信体系完善所面临的机遇与挑战[J].上海金融,2014,(11):109-110.

[4] 吴晶妹.未来中国征信:三大数据体系[J].征信,2013,(1):4-12.

[5] 沈满洪,张兵兵.交易费用理论综述[J].浙江大学学报(人文社会科学版),2013,(2):44-58.

[6] 李博,董亮.互联网金融的模式与发展[J].中国金融,2013,(10):19-21.

[7] Hoofnagle C J.How the Fair Credit Reporting Act Regulates Big Data[J].Social Science Electronic Publishing,2013,(10):18-24.

[8] Crosman P.Zest Finance Aims to Fix Underbanked Underwriting[J].American Banker,2012,(177):7.

[9] Angelini E, Tollo G D, Roli A.A neural network approach for credit risk evaluation[J].Quarterly Review of Economics&Finance,2008,(4):733-755.

[10] Feendman S,Jin G Z.Dynamic Learning and Selection:the Early Years[D].Maryland University of Maryland,2008.

- 稳中有进的保守党国际

- 欧洲政治形势与进步力量的作用

- 亚洲世纪下的欧洲选择

- 当今世界粮食问题探析

- 东盟“中心地位”面临的变局及其重构

- 渐行渐近的非洲经济一体化

- 曼德拉的政治遗产 南非发展的制度基础

- 从“回避权力”到“争取权力”

- 跨太平洋伙伴关系协定(TPP)与中国的战略选择

- 国际贸易新动向

- 乌克兰危机的内外因素分析

- 阿拉伯国家转型艰难 美国主导中东能力衰减

- 民相亲在于心相连

- 2014年1月国际形势大事述评

- 从新制度经济学视角看“有效的政府治理”

- 外国政党动态

- 当前阿富汗政党政治的特点及发展趋势

- 巴基斯坦政党政治版图重组及影响

- 战争法在网络空间的适用性:探索与争鸣

- 网络安全:国家战略与国际治理

- 对构建中法新型大国关系的几点思考

- 关于中美“新型大国关系”的几点认知

- 大国崛起的文化支撑:也谈中国梦

- 中国外交战略观念的转变

- 2013全球十大新闻人物

- antispiritualism

- antispiritualisms

- antispiritualist

- antispiritualistic

- antispiritualists

- antispiritually

- antisplitting

- antispreading

- anti-stalinist

- anti-stalinists

- antistate

- antistatist

- antisterility

- antistick

- antistimulant

- antistimulants

- antistimulation

- antistimulations

- antistress

- antistrike

- antistriker

- antistrikers

- antistructuralist

- antistructuralists

- antistudent

- 缋

- 缋画

- 缋藻

- 缌

- 缌亲

- 缌服

- 缌麻

- 缎

- 缎子

- 缎子被面麻布里——表里不一

- 缏

- 缏子

- 缐

- 缑

- 缑山

- 缑山仙客

- 缑山声

- 缑山帝子

- 缑山弄箫

- 缑山笙

- 缑山笙鹤

- 缑山遗响

- 缑山驾

- 缑山骑鹤

- 缑山鹤