孙艺博

摘要:为探究营改增如何影响地方税收收入,本文以湖北省为例,选取14个市2011-2016年的税收收入面板数据为样本,对营改增的政策效果进行系统而严格的实证研究。引入双重差分模型估计营改增实施对湖北地方税收收入所产生的政策影响。研究结果表明:营改增政策实施对湖北地方税收收入增长率的负效应估计值为5.8%,样本期间贡献量高达27.60%以上:政策实施全面推开后效果显著有一定的持续性,且通过稳健性检验验证了以上基本结论。本文基于营改增政策效果测度对影响原因做了综合分析,并据回归结果,针对如何改善湖北地方政府短期税收减少的局面,尝试提出优化湖北省营改增政策体系的建议。

关键词:营改增;湖北地方税收收入;双重差分模型;政策体系建议

O 引言

营改增政策被誉为分税制改革以来我国结构性减税的一项重要举措。然而关于营改增政策实施的实际效果,学術界现有的定量分析多集中在企业财务指标和交通运输业等行业视角。基于中央和地方的税收关系角度研究营改增政策的实施效果的定量研究尚且缺乏,营改增政策是否真正减少了地方税收收入,以及这种政策效果的持续性,对于政策制定者和纳税人来说,评估其后续的实施效果——对经济发展和政府行为的影响,从而探讨这一政策是否持续、调整和终止,都是颇具意义的实证性研究课题[1]。

营改增政策虽普遍减轻企业税负,但导致地方政府短期税收减少,支出压力增大等尴尬局面。该政策在实施中取得积极效果的同时,也需要对其产生的负面效应进行调整,提出相应配套措施的建议[2]。从短期来看,一个地方的税收收入不仅要单纯考虑税收增长率的变化,同时受宏观经济、非税收入因素、经济发展基础的差异其他变量因素的影响:宏观的区域经济发展潜力如地区GDP增长率对地方税收收入有着极大的正效应;非税收入占财政支出的比重增加,政府会削弱其税收效益和努力而对地方税收入产生负相关效应;不同地区的经济基础差异直接影响到政策改革的后续潜力。因此,本文有必要引入双重差分法,定量测度营改增政策对地方政府税收收入产生的净影响,能够减少政策作为解释变量产生的内生性问题,并排除共时性因素的干扰,并预期综合其他影响税收变量因素提供优化湖北省营改增政策体系的建议。

1 实证分析

1.1?双重差分法及适用性检验

双重差分方法(Differenee-in-differenee Method)是一项非常重要的评估政策效果的研究方法,是通过分析一个外生性的公共政策所带来的横向差异( cross-sectional)以及时间序列(time-series)上的双重差异来量化该政策的“处理效应”(treatment effect)。其特点在于控制了个体的差异性,以及随时间变化而形成的总体影响[3],得到净政策影响效果[4],是用于估计一项政府政策或一个公共工程给政策或工程作用对象带来的净影响的一种计量经济方法[5]。确保双重差分估计正确性的一个重要条件是公共政策的变化必须是外生的,或者说不能与回归方程的误差项之间有关联。因此,该模型的设定和样本的选取要满足以下两个假设前提。

一是营改增样本的选取是随机的,考虑到仙桃市、潜江市2011-2016统计年鉴中税收增长率资料佐证不足的问题,及神农架林区政府在全省事权比重中承担比重不足1%,且该地区主要依赖于发展服务业旅游业,对营改增前后行业影响的政策评价效果研究,会造成一些片面的制约性影响。剔除这三个特殊的样本数据,将湖北省其余的全部14个市2011年-2016年期间数据作为研究对象,共计84组。因此,本文不存在实验对象的选取与误差项产生关联的问题。二是不存在“实验”本身的内生性反应,2012年湖北省与中部的其他几个城市同时实施营改增政策政策,并且2012-2015位于“十二五”规划的结构性调整中,并未有更多的同期政策对税收产生作用。因此不存在大规模本土的企业的迁入和迁出,以及税收模式的进一步变化。

1.2 回归模型设定和数据选取

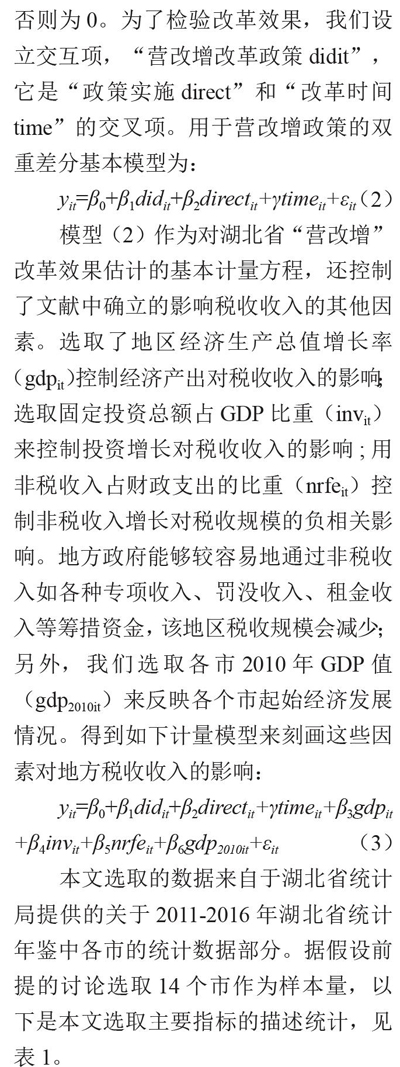

本文将地方政府税收增长率(TAX-RATE)作为被解释变量yit,用“变量directit”反映所关注的地级市是否实施了营改增政策,取值为1代表该市实施,取值为0代表该市没实施;用变量“改革时间timeit”反映改革的进程,于营改增政策实施的当年和此后取值1,否则为0。为了检验改革效果,我们设立交互项, “营改增改革政策didit,它是“政策实施direct”和“改革时间time”的交叉项。用于营改增政策的双重差分基本模型为:

yit=β0+β1didit+β2directit+γtimeit+εit(2)

模型(2)作为对湖北省“营改增”改革效果估计的基本计量方程,还控制了文献中确立的影响税收收入的其他因素。选取了地区经济生产总值增长率(gdpit)控制经济产出对税收收入的影响选取固定投资总额占GDP比重(invit)来控制投资增长对税收收入的影响;用非税收入占财政支出的比重(nrfeit)控制非税收入增长对税收规模的负相关影响。地方政府能够较容易地通过非税收入如各种专项收入、罚没收入、租金收入等筹措资金,该地区税收规模会减少;另外,我们选取各市2010年GDP值(gdp201Oit)来反映各个市起始经济发展情况。得到如下计量模型来刻画这些因素对地方税收收入的影响:

γit=β0+β1diditβ2directit|γtimeit|β3gdpit+β1invit+β5nrfeit+β6gdp2010it+εit

(3)

本文选取的数据来自于湖北省统计局提供的关于2011-2016年湖北省统计年鉴中各市的统计数据部分。据假设前提的讨论选取14个市作为样本量,以下是本文选取主要指标的描述统计,见表1。

1.3 实证结果分析

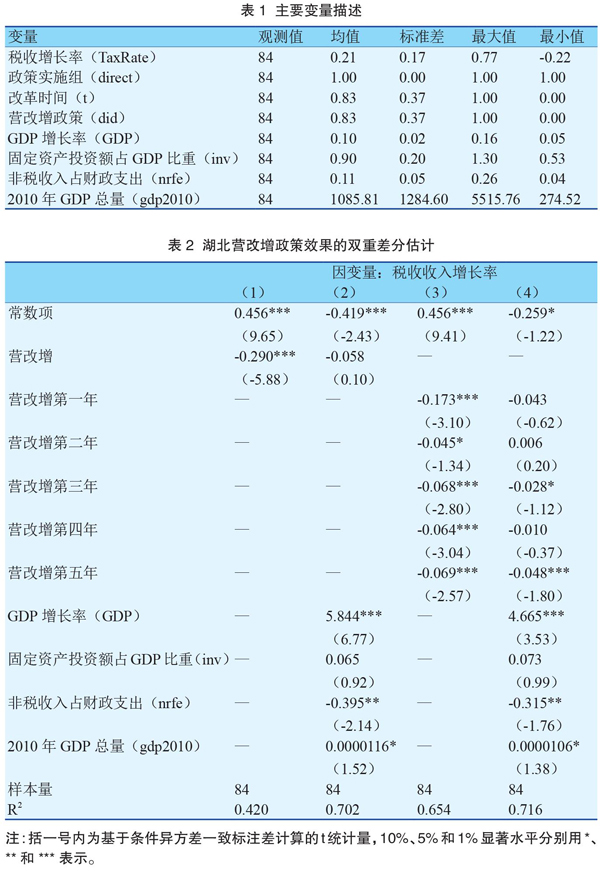

基于前面的研究方法和数据,本文利用stata12.0软件对湖北营改增的政策效果进行双重差分估计,其中包括了不含其他控制变量和包含其他控制变量的估计结果综合对比分析,见表2。

1.3.1营改增整体效应可观

表2第(1)栏报告了不含其它控制变量的基础方程的回归结果,营改增政策实施系数为-0.290,说明湖北营改增政策的实施使得地方税收收入增长率平均减少2g%,政策效果非常显著。第(2)栏报告了包含GDP增长率等其他影响地方税收的控制变量后的回归结果。营改增政策实施系数为-0.058,相对于地方税收增长率0.21这一样本平均值而言,贡献率达到27.6%,(1)(2)两栏的回归结果表明,营改增政策对地方政府税收收入有显著的负效应。

1.3.2政策效力具有持续性,且政策全面推开后效果显著

表2的(3)(4)栏分别考察了营改增政策实施后每一年对地方税收收入增长率的影响。第(3)栏和第(4)栏回归结果相似。营改增政策实施第一年到第五年其回归系数均为负值,说明,营改增政策实施以来,整体上减少了湖北地方税收税收收入,有一定的政策持续性。但是除了政策实施第二年回归系数较小,其他年份回归系数均较大,且t统计量显著,说明政策实施第二年效果有所减弱。其中,did2016系数明显增大,且统计量非常显著,说明营改增政策在2016年全面推开后成效显著。原因在于,在2016年5月1日,营改增有部分行业试点转向全面推进,一年来出口退税,高新技术优惠等配套措施的效应也逐步放大起到了“强心针”的效果。

1.3.3区域经济的发展差距和非税收收入对地方税收收入影响显著

第(2)栏中,GDP增长率的系数为5.844,t统计量显著,第(4)栏的回归结果与第(2)栏差别不大。这表明GDP增长率对税收收入有极强的正效应。第(2)栏和第(4)栏中固定投资额占GDP比重的系数都为正且t统计量并不显著。说明固定资产投资额比重的增加对地方税收收入增长率有一定的正面效应,但是该影响不大。第(2)栏和第(4)栏非税收入占财政支出比重的系数都为负且t统计量结果都非常显著,说明非税收入越高,地方税收增长率就越低。第(2)栏和第(4)栏中2010年GDP总量的系数都为正且偏低,t统计量显著。说明2010年的GDP基数对地方税收收入增长率的有一定的正效应,但是城市发展的经济基础对地方税收收入增长率影响不大。

1.3.4政策效应同时受到外生因素的干扰

改革的第二年(2013年)营改增的政策效果系数有所减弱,分析原因在于2013年是全面落实党的十八大和省第十次党代会精神的第一年,湖北省开始推进“五个湖北”建设,使经济发展呈现稳中有进的良好态势,全省新登记市场主体增幅高达73.5%,省内征税基数明显加大,导致营改增的政策的减税效果有所偏差。2015年在应对国际金融危机影响和经济下行压力中,政府实行宽松的财政政策,加大了政府相关支出,从而使当年减税效果不那么明显。

2 政策建议

综合上述的实证结果分析提出建议,对于政策制定者而言,营改增政策实施效果的测算结论非常具有参考价值。为了改善湖北地方政府短期税收减少的局面,我们尝试从以下方面提出优化湖北省营改增政策体系的建议:一是中央政府完善增值税税制。考虑将增值税这一中央地方共享税改造为中央税并降低增值税的税率,同时地方也可以考虑开征零售环节销售税,并在不超过原增值税分享额度内前提之下;二是中央政府应在直接税与间接税设计间保持均衡。直接税与间接税之间保持均衡是现代税制体系和现代税收收入体系的基本标志之一。通过个税、房产税等自然人税收制度设计逐步减少整个税收收入中的间接税比重,相应增加直接税比重;三是省政府完善地方税系与辅助税系的配套。应适时开征赠与税和遗产税,积极促进消费税、所得税、环境保护税、资源税的改革,真正建成一个以房产税、销售税作为主体税种,财产税、消费税、所得税和环境保护税等作为辅助税系,两者合理搭配的地方政府税收体系:四是省政府规范国、地税部门合并后的税收征管,实施好2018年6月15日全国各省级国、地税局合并且统一挂牌最新改革的配套措施。发挥省级税务机构的改革作用,提高征管效率,理顺职责关系;五是各市政府发展区域经济。对于地方政府而言,除了依赖中央的转移支付来弥补财政缺口外,根本上还是要从提升区域经济发展潜力来带动整个省经济发展,从而缓和“营改增”这一结构性减税给地方政府带来的财政收支不平衡情况。各市政府可因地制宜制定符合自身优势的配套发展战略,给予相应的税收减免政策倾斜并制定相应的调整机制。

参考文献:

[1] 陈庆云.公共政策分析.第2版[M].北京:北京大学出版社,2011.

[2] 陈振明.公共政策学:政策分析的理论、方法和技术[M].北京:中国人民大学出版社,2004.

[3] 陈林,伍海军.国内双重差分法的 研究现状与潜在问题[J].数量经济技术经济研究,2015,32(7):133 -148

[4] 叶芳,王燕.双重差分模型介绍及其应用[J].中国卫生统计,2013,30(1):131-134.

[5] 池巧珠,廖添土.福建农村税费改革对农民增收的影响分析一一基于双重差分模型的估计[J].价格理论與实践,2012(3):59-60.

- 数字经济时代"工匠精神"融入"1+X"职业技能证书培训的人才培养路径浅析

- 换热站自动化控制供热系统应用分析

- 种子处理技术在林业生产中的应用

- 通信局站开关电源系统的隐患整治策略

- 电气自动化控制中智能技术的有效运用分析

- 电力企业电气自动化技术的应用和创新方法分析

- 浅析电空阀在大型养路机械空气制动系统中的应用

- 疫情背景下送药机器人的应用研究

- 重大疫情背景下高校思想政治教育方法创新研究

- 产教融合背景下大学生创业影响因素分析

- 论道路与桥梁连接处的设计与施工

- 论警察体能训练与警务技战术训练一体化教学模式

- 高教法规建设与高校教育工作关系略论

- 智慧教育理念下大学生网络学习意愿的影响因素研究

- 《公字寨》文革纪实及其文化、哲学思考

- 基于华为私有云的大数据实训教学平台的设计

- 创新课堂教学方法 提高课堂教学

- "课程思政"理念下高职专业课教学改革路径探究

- 浅析汉代春秋决狱制度

- 敲山震虎

- 海上保险货物固有缺陷问题研究

- 高校体育教学引入拓展训练模式的分析与研究

- 普通话水平测试培训课程内容的影响因素

- 视觉传达设计教学探析

- 高校辅导员如何在日常管理中融入思政教育

- allahs

- all-all

- all along

- all and sundry

- all-and-sundry

- all-around

- all around

- all-aroundness

- allay

- allayed

- allayer

- allayers

- allaying

- allayment

- allays

- all-best

- all-better

- all-but

- all but

- allcash

- all-cash

- all clear

- all day/night/summer etc long

- all day/night/year/week

- all day/week etc long

- 恶感

- 恶愫

- 恶慝

- 恶戏

- 恶战

- 恶战流血之多

- 恶戾泼赖

- 恶报

- 恶拉歹子

- 恶捧

- 恶搞

- 恶支沙

- 恶支煞

- 恶文

- 恶斗

- 恶斜斜

- 恶日

- 恶星

- 恶月

- 恶有恶报

- 恶木

- 恶杀好生

- 恶林

- 恶果

- 恶梦