钱颖红 胡坤

摘要:平衡计分卡(BSC)在企业绩效考核中越来越被重视,如何有效地应用该方法是近年来国内外理论和实业界讨论的热点。本文探讨了BSC在高新企业中的实施,在对BSC构建与实施原则、实施过程研究基础上,将BSC运用到企业绩效考核中,对实施结果进行分析,表明该BSC绩效考核体系适合企业应用,能有效避免企业的战略目标与绩效考核相脱钩的问题,提高企业整体运营水平。

关键词:平衡计分卡;绩效考核;指标评价;应用实施

中图分类号:F275

文献标识码:A

0引言

平衡计分卡(BSC)作为现代科学的绩效管理体系越来越受到重视,如何有效的应用该方法是国内外讨论的热点。近年来许多企业开始运用BSC,但由于受传统考核模式影响,实施效果并没有达到预期目的。FS企业是一家从事净水设备等环保产品研发、生产和销售的高新企业,其沿用以目标管理为导向的考核模式,已不能适应新常态下管理变革的要求,为了提高竞争力,开始实行基于BSC的绩效考核体系。本文将在BSC实施原则、实施流程研究基础上,将BSC理念运用到FS企业绩效考核中,为同类企业BSC实施和后续研究参考和借鉴。

1BSC构建与实施原则

BSC考核体系设计需要结合企业战略目标,突出考核重点、抓住关键、量化指标,明确主要负责部门,才能确保财务、客户、内部流程、学习与成长这四个维度准确地衡量企业战略意图。根据FS企业战略要求,首先确立四个维度的一级关键成功因素,设计一级关键绩效指标;再设计二级关键成功因素,以及更为详细的二级关键绩效指标。根据设计原则建立层次结构,即将元素按属性分组,按支配关系分层,同一层元素对下一层某些元素起支配作用,同时也受上层元素支配。本文层次结构分为四层:目标层(A层);四个维度指标(B层);四个维度的一级关键绩效指标(C层);四个维度的二级关键绩效指标(D层)。采取层次分析法对关键成功因素进行分析,对指标权重进行计算,构建出BSC考核体系。

BSC绩效考核实施始终围绕改善企业经营,在实施过程中坚持了以下原则:

1.1循序渐进原则

当明确企业战略意图、经营策略后,采用战略地图方式将战略意图分解到BSC四个维度上,并对关键指标权重进行计算。针对不同时期、不同市场环境适当调整,确保企业战略渗透于日常运作中。

1.2战略导向与相对稳定原则

BSC各指标要体现企业战略重点,并在资源配置上根据战略驱动有所侧重。绩效指标与目标、考核标准、考核方式一旦设定,应保持相对稳定性,如无重大影响因素发生,原则上不做更改。

1.3分级管理与连带责任原则

BSC牵涉到企业各部门、各层面,需要高层管理支持,并建立分级管理体系,绩效责任人的上级应对责任人绩效进行管理,形成分级、团队绩效管理模式,保证BSC处于良好运行氛围。

1.4客观考核与有效沟通原则

对被考核者应有评价标准与客观事实依据。实施过程中需要上下级、部门之间有效沟通,通过共同目标和行动计划的设置,在各部门间建立必要联系,保证组织纵向横向协同。

2BSC绩效考核实施过程

通过对FS企业的战略分析、成功因素分析及指标分解,建立BSC指标体系,其实施过程如下:

2.1确定指标的评价标准

建立BSC指标体系后,需要给各指标设定评价标准,通常分为定性和定量评价。定性评价是对定性指标进行综合判断的客观依据,可参考有关法律法规、管理体制等;定量评价有企业历史水平、行业平均水平、企业预定目标基准以及行业先进标杆法等。

本文采用定性与标杆指标相结合的方法,确定各项指标的评价标准(见表1),使绩效考核有一定参考基准,达到易于定性和量化目的。

2.2构建指标评价模型

根据有关数据对各指标进行计分,并对得分进行汇总,据此反映企业发展趋势及四个维度绩效状况。指标分值计算如下:

标准化处理。把不同计量单位的指标值处理为无量纲值,方法为:标准化数值=(评价指标的本期实际值-该指标平均值)/该指标所有样本的标准差。

标准化结果分值化。确定指标方向性,正指标(如满意度、利润等)越大越好,负指标(如资产负债率、客户流失率等)越小越好,它需要将标准化结果乘以“-1”为分值。

计算单项指标分值。先按照各指标权重,对分值化结果进行调整,即将其与权重相乘;再乘以100,即为最终以百分制表示的单项指标分值。

计算各维度分值以及总分值。将单个维度各指标分值进行求和,得到反映该维度的绩效分值。将四个维度分值相加,即为综合绩效得分。

2.3开展评价

根据调查表收集的数据及历史数据,对各项指标进行评分。

3BSC实施结果及分析

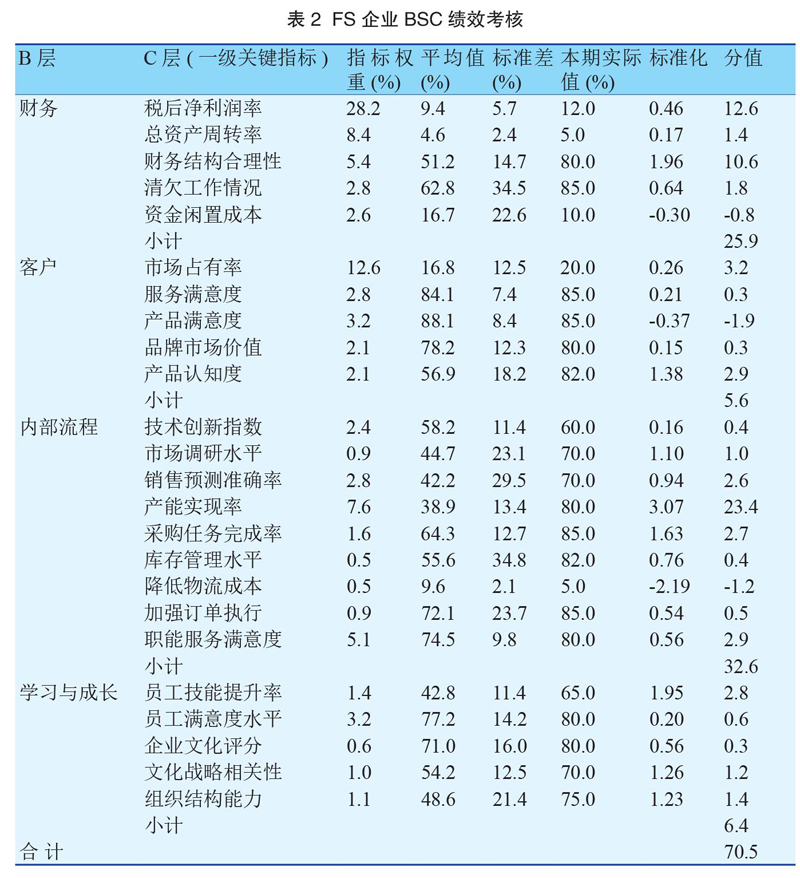

基于BSC评价模型,根据企业历史数据进行考核。由于D层指标量(二级关键绩效指标)比较大,不失一般性,以C层指标(一级关键绩效指标)为例来说明指标分值和综合考核方法,结果见表2。

可以看出综合得分为70.5,表明该企业目前绩效处于一般偏上水平,总体尚可,但离满意、很满意还有一定差距。根据四个维度还可看出:财务得分25.9,说明财务状况尚可,其稅后净利润和财务结构合理性处于较好水平,今后可从总资产周转率和资金闲置成本方面提高;客户得分5.6,绩效不佳,今后要在该方面多下功夫;内部流程处于良好水平;学习与成长需要加强投入力度。

对于FS企业来说BSC实施仍是一项长期任务,为了保证顺利实施,需要注意如下事项:

3.1眼光放远,不追逐短期效益

BSC四个维度相互影响、相互制约,要实现财务目标,就必须重视其他三个方面。产出与效益可能短时间也可能跨度非常大,企业高层管理要有长远眼光,非财务指标投入在可预见期内一定会改善财务指标。

3.2量体裁衣,不生搬硬套

正如卡普兰所言,“平衡记分卡不是一块适用于所有企业或整个行业的板块。”因此,在实施BSC时要结合自身实际,根据员工能力与素质、面临的各种环境、行业竞争状况等,打造本企业的BSC体系。

3.3结合发展战略,不脱离实际

目前FS企业正处于高速发展期,某些绩效指标可能作为重点而加以强调,某些指标不作重点。BSC实施必须结合企业特定时期战略调整,以一种动态方式保持平衡,保证企业持续、良好地运转。

3.4指标体系与权重设计周全、量化

为了落实BSC,需要对各项指标分配权重、计算、量化。企业必须进行全面、慎重衡量,听取各方面意见,收集、整理并综合处理,不断修正,才能确保最终计算结果恰当、合理。

4结束语

本文对BSC在FS企业的实施开展了研究,包括设计与实施原则、实施过程、实施结果、注意事项等,将BSC运用到企业绩效考核中,结果表明该BSC绩效考核体系是可行的,有效地避免企业战略目标与绩效考核相脱钩的不足,提高企业整体运营水平。

- 林业技术推广在生态林业建设中的应用

- 市政道路园林绿化养护施工及管理探讨

- 适地适树造林 推动林业可持续发展

- 探讨乡镇林业规划设计与造林技术

- 林业生态修复的现状与改进措施

- 林业技术推广在基层林业站存在的问题与对策

- 生态文明与中国林业可持续发展研究

- 林业技术对造林绿化的影响分析

- 护林防火技术在森林资源保护中的运用策略分析

- 3S技术对林业经营管理的效果研究

- 利用林业资源和生态优势发展林下经济

- 论森林保护中存在的问题及发展前景规划

- 生态林业发展中现代林业技术的作用及创新对策

- 乡镇林业发展规划设计及造林技术的应用

- 关于园林绿化中宿根花卉的应用探讨

- 园林绿化施工中绿化苗木栽植管理技术研究

- 不同预处理方式对东北地区沼气发酵的影响

- 玫瑰产业发展的战略思考

- 含有γ-聚谷氨酸的高效微生物肥料的应用研究

- 多源卫星遥感数据和水色遥感技术在水库水葫芦覆盖监察中的应用

- 基层兽医实验室能力建设的实践与思考

- 《计算机应用》课程助力新型农民适应信息化环境初探

- 浅谈科研管理部门在农业科研院所中的作用

- 水产病害防治常见误区分析

- 鸡盲肠球虫病的治疗观察

- predonating

- predonation

- predonations

- predonor

- predonors

- predoomed

- predooming

- predooms

- predoubt

- predoubted

- predoubter

- predoubters

- predoubtful

- predoubtfully

- predoubting

- predoubts

- predraft

- predrafted

- predrafting

- predrafts

- predramatic

- predraw

- predrawer

- predrawers

- predrawing

- 酒望高挑

- 酒村

- 酒村野蔬

- 酒杯

- 酒杯名

- 酒杯掉进酒坛里——醉(罪)上加醉(罪)

- 酒杯的美称

- 酒杯里洗澡——得醉(罪)小人

- 酒杯里洗澡(铜钱眼里打秋千)——小人

- 酒杯量米——小器

- 酒杯量米——小器(气)

- 酒杯量米——身子有柄(病)

- 酒极则乱,乐极则悲

- 酒果

- 酒染唇黑

- 酒柬

- 酒桌上的小盘子——喋喋(碟碟)不休

- 酒桌上的话——不算数

- 酒桶

- 酒梢子

- 酒楼

- 酒楼、茶楼等特设的小房间

- 酒楼、餐馆、茶肆等的服务人员

- 酒楼或饮料店的顾客

- 酒榨