李祥为

摘要:在市场经济的推动下,各矿山企业之间的竞争变得越来越激烈,对企业的经营和管理提出了更高的要求,生产成本的控制成为矿山企业增强竞争力的重要途径,这使得各大矿山企业必须采用大量先进的科学技术和管理方法提高生产效率和管理水平,从而提升企业的利润和经济效益,促进矿山企业的可持续发展。本文以中钢集团山东矿业有限公司为基础,介绍了生产矿山企业如何运用作业成本法进行成本核算和控制。

关键词:作业成本法;成本核算;矿山企业

中图分类号:F406.72文献标识码:A

0 引言

国内大多数矿山企业现行成本核算一般采用制造成本法的原理,按品种法核算产品成本,在产品成本核算过程中,对间接费用进行分配时采用的标准比较单一,基本不考虑不同间接费用产生的动因,无法满足实际的生产需要。这就导致了成本核算方法脱离了生产过程、工艺流程,没有与生产作业和资源消耗进行紧密结合。对于生产矿山来说,直接消耗的辅助材料具有重复利用性,并不构成矿产品的实体成本,然而不同的矿区条件生产流程不尽相同,成本的资源消耗自然也有所差异,若采用统一的成本分配指标,就会导致低技术含量、简单的作业成本计算偏高,而高技术含量、复杂的作业成本偏低,与实际出入很大,难以给生产经营决策者提供指导经营的依据。

1 作业成本法的含义及原理

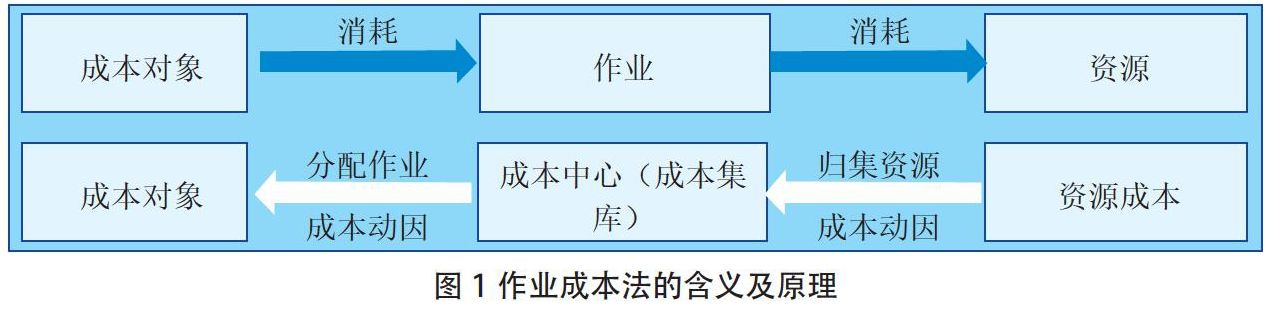

所谓的作业成本法就是以实际的某一项采矿、运输、提升、充填或选矿作业为出发点,把生产某一产品所涉及到的各种作业操作,以服务和产品本身将要耗用的各类资源以及作业量为基础,先把资源和作业量分别分配至各种作业操作中,然后再把最终完成作业所消耗的所有成本都分配至服务和产品中的一种成本核算方法。

该方法采用两个阶段来分摊成本:一是采用合适的资源成本动因将资源成本(间接成本)归集到作业成本集庫或作业中心;二是采用合适的作业成本动因(作业成本动因用于度量成本对象对作业的耗用情况)将成本作业分配给成本对象,见图1。

2 作业成本法与传统成本法的差异

2.1 成本动因数量不同

作业成本法存在多个成本动因,作业基础动因和数量基础动因(视何者最能准确计算成本而选用);而传统成本法成本动因少,主要依赖数量基础动因。

2.2 间接费用分配方式不同

作业成本法的间接费用先分配到各项作业中去,然后再分配给产品或服务;而传统成本法间接费用则先分配到各部门,再分配给产品或服务。

2.3 重心不同

作业成本法的重心是优先解决部门间的成本计算和流程问题;而传统成本法是让各部门经理负责其部门内的各项成本和流程改进。

3 作业成本法在生产矿山企业中的应用

利用作业成本法进行矿山企业成本核算时,生产过程中直接产生的各项费用可以直接计入作业成本中,而通过间接操作产生的费用则需要按照所对应的作业的不同以成本动因为原则进行成本分配。

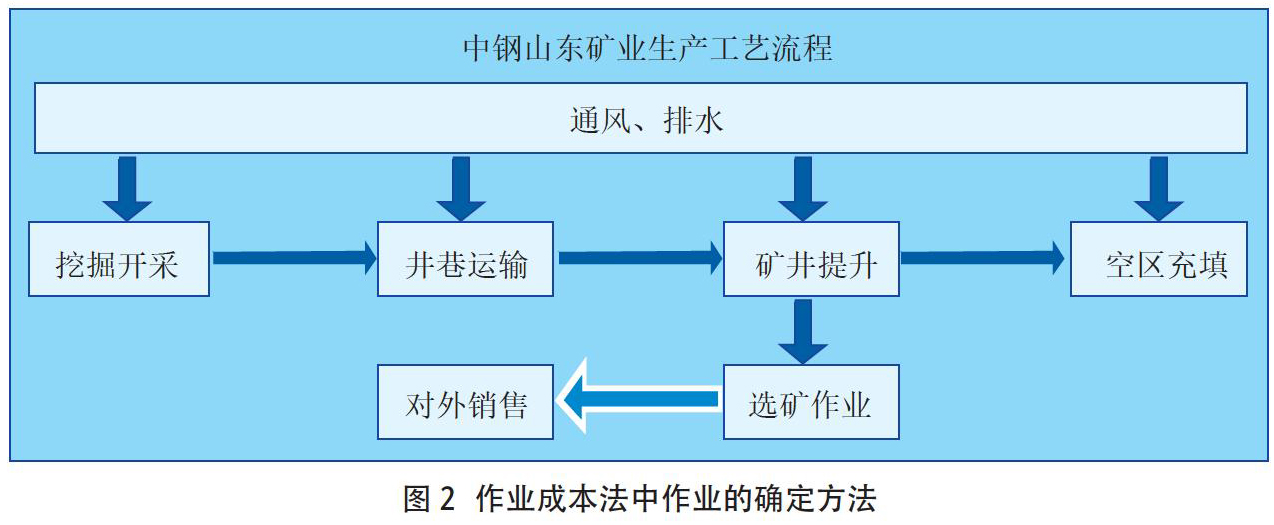

中钢集团山东矿业有限公司是一家集铁矿石开采、加工、铁精矿销售为一体的大型生产企业,于2006年2月16日正式挂牌成立。公司保有矿石储量7916万吨,设计规模为年生产铁矿石200万吨,年生产铁精矿57万吨,服务年限40年。公司于2006年开工建设,2011年底建成投产。从公司的生产工艺流量来看,山东矿业的原矿成本主要由挖掘开采、井巷运输、通风排水、矿井提升、空区充填等组成,而对于精矿来说,其直接计入的成本主要由原矿的综合成本以及选矿作业过程中所耗用的成本组成。

3.1 作业成本法中作业的确定原则与方法

按照中钢山东矿业的生产工艺流程进行分析,笔者绘出图2生产工艺流程,从宏观上来分,主要是以机电供应、销售、管理服务为支持的。

山东矿业的作业中心根据生产工艺流程划分为以下几种:分别为挖掘开采、井巷运输、通风排水、矿井提升,空区充填、选矿作业、销售、机电供应和管理服务等几个操作中心,同时为每个操作中心分别设立成本库。

3.2 对各成本库的成本动因量的分析与研究

第一,对挖掘开采成本库进行分析,其中归纳到挖掘成本库的费用主要包括员工的薪酬、挖掘设备的折旧费、维修费、各类原材料费用。开采成本库涉及的作业主要是对原矿进行落矿、装车、支护、压顶等操作,归集到开采成本库的成本费用主要是员工的薪酬支出、设备的折旧费和修理费、动力费用等。

第二,对运输作业的成本库进行分析,运输作业主要是井巷原矿的运输,归纳到运输成本库的费用由员工的薪酬、设备的折旧费用和维修费用,动力费用等组成。

第三,对通风排水成本库进行分析,通风成本库包括矿井底下的通风和防护所产生的各项费用,比如用于通风防护的各项设备折旧费用和维护费用,提供动力产生的费用等;排水成本库是指对矿石开采过程中、空区充填过程中产生的水进行排出工作所产生的费用的总和,具体包括排水设备的折旧及维修费用,提供动力产生的费用等。

第四,对提升成本库进行分析,提升作业主要是将井下原矿通过箕斗从主井提升至地表,归纳到提升成本库的费用由员工薪酬、提升设备的折旧费用和维修费用,动力费用等组成。

第五,对充填作业成本库进行分析,充填作业主要是将井下矿石开采后产生的空区利用废石、尾砂、胶结材料等进行回填作业,归纳到充填成本库的费用由员工薪酬、充填设备折旧费用和维修费用,动力费用等组成。

第六,对选矿作业成本库进行分析,选矿作业主要是将原矿进行破碎、干抛、筛分、磨矿、湿抛、磁选等主要工序分离出铁精粉的过程,归纳到选矿成本库的费用由员工薪酬、选矿工艺设备折旧费用和维修费用、动力费用等组成。

第七,销售成本库是指为了销售所生产的铁精粉而产生的费用,比如销售过程中产生的装车费、运输费、销售人员的薪酬支出以及出差人员的差旅费用等。

第八,机电成本库是指企业的机电部门在进行各项设备管理过程中所发生的费用,包括设备的维修费用、折旧费用及相关管理工作人员的薪酬支出等。

第九,管理成本库是指在生产经营过程中所产生的各类管理费用,例如:财务部、综合部、党群工作部、安全管理部、生产技术中心等部门员工的薪酬、办公费、差旅交通费、水电费;办公资产的折旧费用、维修费等。

3.3 共用成本库成本动因的确定与分摊

由挖掘开采到选矿作业成本库发生的费用,全部由改期工序单元直接负担的成本,不用进行分配,可以不再确定其成本动因;原矿和精矿生产过程中,共同耗费了机电、销售和管理服务成本库的费用,需要在挖掘开采、井巷运输、通风排水、矿井提升、空区充填、选矿作业等各工序成本中进行分配,其成本动因,见表1。

4 作业成本法存在的优点和局限性

4.1 优点

作业成本法减少了传统成本分配造成的失真,给决策层提供了一个了解相关成本的途径,即:明确成本动因,从而使得他们能更好地参与市场竞争;作业成本法计量作业成本动因,允许管理层在工艺流程改造的同时,能分析这些改造对总成本和价值的影响;

4.2 局限性

并不是所有的间接成本都和特定成本动因相关联,有些可能需要主观地分配间接成本;作业成本法下产生了大量的信息,过多的信息可能会误导管理层将精力集中在不必要的数据上。

矿山企业应用作业成本法主要是为了进行内部管理和分析,根据受益程度,计算出贴近生产实际的总成本和单位成本,为管理层的决策提高有价值的数据;作业成本法可以对整个矿山企业的生产工艺和流程进行综合性分析,从各类作业中找出重点项目,确定重点作业作为重点监控对象,分析对产品影响最大的作业,分析各作业的资源消耗情况,为提高资源利用率和劳动生产率提供参考依据。

作业成本法有助于矿山企业实现成本的高精度分配,帮助企业进行产品和工序成本的準确核算、分析和控制,为企业寻求成本变动真实原因、最大限度挖掘成本潜力、不断提升成本管理水平具有重要作用。

参考文献:

[1]朱敏.探讨作业成本法在矿业企业的应用[J].经营管理者,2012 (4): 240.

[2]蒋玲.作业成本法在矿山企业成本核算中的应用[J].经营管理者,2016 (31):156.

[3]杨峰,谢佳,杜德军.作业成本法在项目成本管理中应用的实证探究——以某部队住宅项目为例[J].中国证券期货,2011 (8):64- 65.

[4]李洁,夏云飞,陈兴述.作业成本法与平衡计分卡在制造企业成本管理中的结合运用[J].财会通讯,2011(17):138- 139.

[5]党晓峰.作业成本法在绍兴中小纺织企业的应用——以K织造厂为例[J].财会月刊,2011 (23):44- 46.

- 浅谈初中生物教师提升实验探究素养的建议

- 浅析支架式教学法在高中生物模型构建过程中的融合与运用

- 浅谈自主-合作教学模式在初中生物教学中的实施策略

- 高中数学教学应强化学生对公式和定理探讨

- 平面几何入门的语言教学探究

- 注重视听觉艺术的作文评改探究

- 初中古诗文教学中如何落实文化自信教育

- 核心素养下关于整本书阅读的四点做法

- 多元情境法在初中语文教学中的运用

- 浅谈如何提高城区学校留守儿童的语文素养

- 论高中语文课外古诗词系统性阅读的有效开展

- 运用名言赏析 开发学生潜能

- 新课改下初中语文教学中的情感教育

- “做学教合一”在电工电子实训实践教学中的运用

- 智能制造视域下中职教育跨专业人才培养模式探究

- 对口高考计算机专业课教学方法及研究

- 重视幼儿积极自我概念的培养

- 翻转课堂在职业学校数学教学中的应用

- 建筑施工一体化课程体系研究

- 技工院校学生体质健康影响因素与干预对策研究

- 小学低年级学生参加课外辅导情况的调查研究

- 一把通向胜利的奇钥

- “微时代”环境下技工院校德育方式的探索

- 微课在中职电子电工专业课教学中的应用

- 分层教学法在中职数控教学中的应用研究

- be in the bath

- be in the black

- be in the closet

- be in the dark

- be in the dock (over sth)

- be in the driver's seat

- be in the driving seat

- be in the firing line

- be in the grip of

- be in the know

- be in the line of fire

- be in the majority

- be in the mind/be in your mind

- be in the money

- be in the news

- be in the offing

- be in the pay of

- be in the pipeline

- be in the planning stages

- be in the process of doing sth

- be in the public eye

- be in the queue

- be in the red

- be in the right ballpark

- be in the right place at the right time

- 够量

- 够面子

- 够高了

- 夠

- 夠了吧

- 夢

- 夤

- 夤夜

- 夤夜入人家,非奸即盗

- 夤夜行窃的盗贼

- 夤畏

- 夤缘

- 夤缘为奸

- 夤缘得宦

- 夤缘攀附

- 夤缘求进

- 夤缘钻营

- 夥

- 夥党

- 夥多

- 夥够

- 夥王

- 夥计

- 夥赖

- 夥颐