王小红 施胜男 陈钰洁

摘要:本文运用实证分析的方法对陕西省上市公司的财务绩效、环境绩效以及媒体关注度的关系进行了研究。选取了27家陕西省上市公司2012-2016年5年的数据,共135个样本作为本文的研究对象。对其进行描述性统计分析和相关性研究,研究结果表明陕西省上市公司环境绩效与财务绩效是负相关关系,媒体关注度与财务绩效是负相关关系,而媒体关注度与环境绩效则是正相关关系。本文通过研究媒体关注度与陕西省上市公司财务绩效和环境绩效的关系,力争从媒体关注度这一全新的角度提出有利于陕西省上市公司环境绩效与财务绩效协同发展的对策建议,促使新闻媒体在企业的发展中发挥正向作用。

关键词:媒体关注度;财务绩效;环境绩效;陕西省上市公司

中图分类号:F234.3 文獻标识码:A

0引言

从国家层面来看,因为环境的不断恶化,所以我国越来越重视环境保护,比如2018年1月1日已经开征的环保税以及习近平总书记在党的十九大报告中明确指出的:坚持人与自然和谐共生、推进绿色发展、着力解决突出环境问题、加大生态系统保护力度、改革生态环境监管体制等环保要求,这些都表明我国对环境保护的重视程度的提高。

从陕西省层面来看,近几年陕西省政府坚守发展的底线和红线不动摇,强化“不要污染的GDP”发展导向,因此保护生态环境不仅仅是一项重要的民生问题,甚至也成为了重大的政治问题。陕西省政府在2017年2月27日提出陕西省将启动“铁腕治霾1+8攻坚行动”,即“铁腕治霾-保卫蓝天2017年度工作方案”和煤炭削减、散煤治理、生物质综合利用、低速载货车治理、清理取缔“小散乱污”企业、挥发性有机物治理、涉气重点污染源环境监管执法、2017年燃煤锅炉拆改专项行动这8个专项工作方案,目的是为了使陕西省的环境有所改善。同时党的十八大以来,省委、省政府认真贯彻党中央提出的“实现中华民族伟大复兴的中国梦”和“两个一百年”奋斗目标要求,将发展目标定位为建设“富裕陕西、和谐陕西、美丽陕西”。对照陕西省发展目标,尤其是绿色发展的目标,生态环境是“三个陕西”迈向更高水平的突出短板。由此看来不论是国家层面还是陕西省层面对保护环境都是十分重视的,所以在这样一个时代背景之下,陕西省上市公司不能将生产经营的关注重点都停留在企业的财务绩效上面,而应该更多地关注公司的环境绩效。

在如今这个信息化不断发展的时代,企业的大部分事情都通过媒体的报道被人们监督。企业如果想对其的某些行为“瞒天过海”,简直是难上加难。比如三鹿的三聚氰胺事件,通过新闻媒体的报道而大肆地传播开来,极短的时间内不断发酵,被广大的消费者所了解,最终引起公众的愤怒,到达无法控制的局面,致使企业走向破产的地步。虽然说负面的媒体报道不是导致三鹿集团破产的直接原因,但无疑也是一把不小的“助推力”。所以企业的发展在某些方面受到媒体报道的影响是比较明显的。故本文通过研究媒体关注度与陕西省上市公司财务绩效、环境绩效之间的关系,力争从媒体关注度这一全新的角度给出有利于陕西省乃至全国上市公司发展的建议。

1国内外文献综述

从现有的成果来看,企业财务绩效与环境绩效的关系大致分为以下三种:第一种企业财务绩效与环境绩效是正相关关系。如Siow-Hooi Tan,MuzafarShah Habibullah,Siow-Kian Tan,Shay-WeiChoon(2017)通过对旅游业2003年至2014年的数据进行研究发现,对于该行业来说环境绩效与财务绩效两者是互相促进的。Dafna M.DiSegni(2015)通过比较所有美国公司的财务业绩与道琼斯可持续发展指数,并且分析了他们的环境贡献和财务表现之后得出:企业主动地进行环境保护,便会得到较好经济回报。陶晨璐,刘思彤,程宝栋(2017)以2010-2015年造纸行业上市公司为样本进行了实证研究,研究发现环境成本内部化程度的提升能促进环境绩效的优化,能够改善企业的财务绩效,即两者相互促进。杨霞,王乐娟(2016)通过对我国重污染行业的上市公司进行实证分析得出环境绩效有助于提高财务绩效。第二种企业财务绩效与环境绩效是负相关关系。比如Sarkis J(2010)为了改善环境绩效,治理环境问题,对污染防治设备进行投资,希望能提高企业的经营业绩。但结果却相反,即环境绩效对财务绩效有抑制作用。周志方,肖恬,曾辉祥(2017)以CDP报告中英国富时350指数中的企业相关数据为样本进行实证研究,结果表明短期内企业碳绩效与企业财务绩效成负向关系。第三种企业财务绩效与环境绩效是不确定的相关关系。例如Christoph Trumpp,ThomasGuenther(2017)通过对科研人员近40年的环境绩效与财务绩效关系的研究成果的分析发现,学者们之所以会得出来令人不满意的互相矛盾的结果可能是因为大家都认为它们两者之间是一种线性关系,但是作者通过对其所收集的资料进行研究发现,两个绩效之间不是线性关系而是一种特别的u型关系。胡曲应(2012)以2006-2009年相关公司的年报数据为样本,通过回归分析等方法研究了我国企业环境绩效与财务绩效的相关性。研究表明,只进行污染后的环境改善并不能确定的提高财务绩效或降低财务绩效。

纵观国内外文献,我们可以发现学者关于环境绩效与财务绩效关系的研究结论还没有统一。而在二者关系的研究中加入媒体关注的研究更是屈指可数。在社会各界不断加大对环境保护的关注范围的情况下,企业也必须进行环境保护,提高其综合能力。而媒体对企业对待环境的态度和行为的曝光,使得企业不得不采取环保措施。例如陈晶璞、李艳萍(2014)的研究表明,媒体的关注能促使企业从环境责任的方面做出积极回应,从而改善其环境绩效,进而又能促进财务绩效的提升。邹绍辉、张聪瑞(2018)经过研究发现媒体关注度与财务绩效存在正相关关系。

2研究设计

2.1研究假设

在国家、陕西省内以及广大的消费者如此重视环境保护的前提下,企业有无进行环保投入、有无采取积极的前摄型的环保措施,是评价企业的较为重要的一点。企业若拥有较好的财务绩效便会有更加充裕的资金进行环境保护,这样环境绩效就会提高。而企业的环保行为又会为企业带来较好的商业形象,从而使得财务绩效进一步提高。倘若企业的财务绩效一般,那么前期对环保的投入,则会较明显地降低企业的财务绩效,但是随着环境绩效得到改善,企业赢得良好的口碑之后,便可拓宽了企业的销售渠道,那么财务绩效会随之增加。总之,从企业的长期发展来看企业的财务绩效与环境绩效是相互促进的,见图1。基于以上观点,本文提出如下假设:

假设一:企业财务绩效与环境绩效是正相关关系。

媒体的报道已经成为了外界了解公司的一种普遍应用的手段。如果一个企业受到的媒体关注都来源于正面的媒体报道,那么无形之中企业就会树立一个良好的社会形象,为企业赢得一笔无形资产,进而小幅度提高其财务绩效。但是企业为了保持良好的外界形象,便会采取积极的环保措施,增加对环保的投入成本,环境绩效虽会进一步提高,但一定时期内财务绩效则会因企业较多的资金流向环保而有所下降。

如果媒体对企业的报道都是负面报道,此时企业就处于危险的境地,倘若企业处理不当,那么便会“雪上加霜”。在这种情况之下,企业的外在形象受到损伤,其财务绩效必然会降低。那么为了扭转这种不利的局面、走出困境,企业会将大部分的人力、物力、財力投入到其中,致使环境绩效有所提高,而财务绩效则会不断降低。基于以上观点,本文提出如下假设:

假设二:媒体关注度与企业财务绩效具有负相关关系。

假设三:媒体关注度与企业环境绩效具有正相关关系。

2.2样本选取与数据来源

本文以2012-2016年陕西省上市公司作为样本,并且将金融类、sT、ST*类和数据不全的公司删除掉。最终确定27家上市公司,135个样本。财务数据来自国泰安数据库(http://www.gtarsc.com/Home)、巨潮资讯网(http://www.cninfo.com.cn/cninfo-new/index)公布的公司年报。环境数据则是通过年报人工搜集企业进行环境保护的相关信息,并根据制定的评分表打分而得。媒体关注度的数据主要是通过百度新闻高级搜索,搜集出其全部报道条数,之后通过手工整理完成。

2.3变量定义

对于财务绩效(corporate financialperformance,CFP)的衡量不同学者选取了不同的指标,本文选取了托宾O值来代替财务绩效,因为其能够更好地代表公司成长情况和业绩表现。而对于环境绩效(corporate environmentalperformance,CEP)因为大部分学者研究的是重污染行业,该行业企业的排污费等都会进行公布,所以用排污费等数据进行衡量。而本文进行的是区域性研究,企业所处行业各异,采用综合的评价体系则更加适合。故本文对于环境绩效的量化采用赋值打分的方法,见表1。媒体关注度(MEDIA)的量化采用百度新闻高级搜索,输入企业全称、简称、股票简称、股票代码以及曾用名及选好所要研究的时间段后,显示的新闻条数加1之后取自然对数作为对媒体关注度的量化,而加1是为了避免新闻报道条数极端值为0,取对数无意义的情况。取自然对数是为了确保数据服从正态化分布。

控制变量(CONTROL)引入企业规模(SIZE)、企业成长情况(GROTH)、是否属于重污染行业(INDUSTRY)及企业性质(TYPE)四个变量。其中,用期末总资产的自然对数来衡量企业的规模;企业成长情况以每年的主营业务收入增长率衡量;企业是否属于重污染行业根据其主营业务是否在2008年公布的《上市公司环保核查行业分类管理名录》之中来判断,若在上述文件中列出的重污染行业,则赋值1,不在上述文件中则赋值0;企业性质按实际控制人划分,实际控制人为国企则赋值为1,实际控制人为其他形式则赋值0。表2为各变量的含义及计算方法。

3实证检验分析

3.1描述性统计分析

采用SPSS22.0统计软件对陕西省上市公司2012-2016年的所选的所有变量进行了描述性统计,得到的结果见表3。

从表3的结果显示,陕西省上市公司务绩效(Tobin's Q)最小值(Min)为0.9488,最大值(Max)为7.5207,均值为2.2937,说明陕西省上市公司之间的财务绩效存在着较大的差异。环境绩效(cEP)的最小值(Min)为O,最大值(Max)为0.8333,均值为0.3667,说明陕西省上市公司环境绩效水平差异较大,并且整体环境治理水平不高,企业在环境绩效水平的提升方面还应更加努力。媒体关注度(MEDIA)的最小值(Min)为1.9459,最大值(Max)为7.5342,均值为4.9253,表明新闻媒体对陕西省上市公司注程度有较大差别,且近50%的企业未达到平均关注程度。

控制变量方面,陕西省上市公司SIZE最小值(Min)是14.8883,最大值(Max)是24.6221,均值是21.9262,表明陕西省上市公司的公司规模差异较大。发展能力(GROWTH)最小值(Min)是-0.3806,最大值(Max)是2.6669,均值是0.0876,说明企业发展能力存在较大差异。

3.2相关性分析

本文首先采用Pearson相关性分析对所选的所有变量进行相关性分析,之后又选用sDearman相关性分析进行进一步的验证,分析结果见表4、表5。

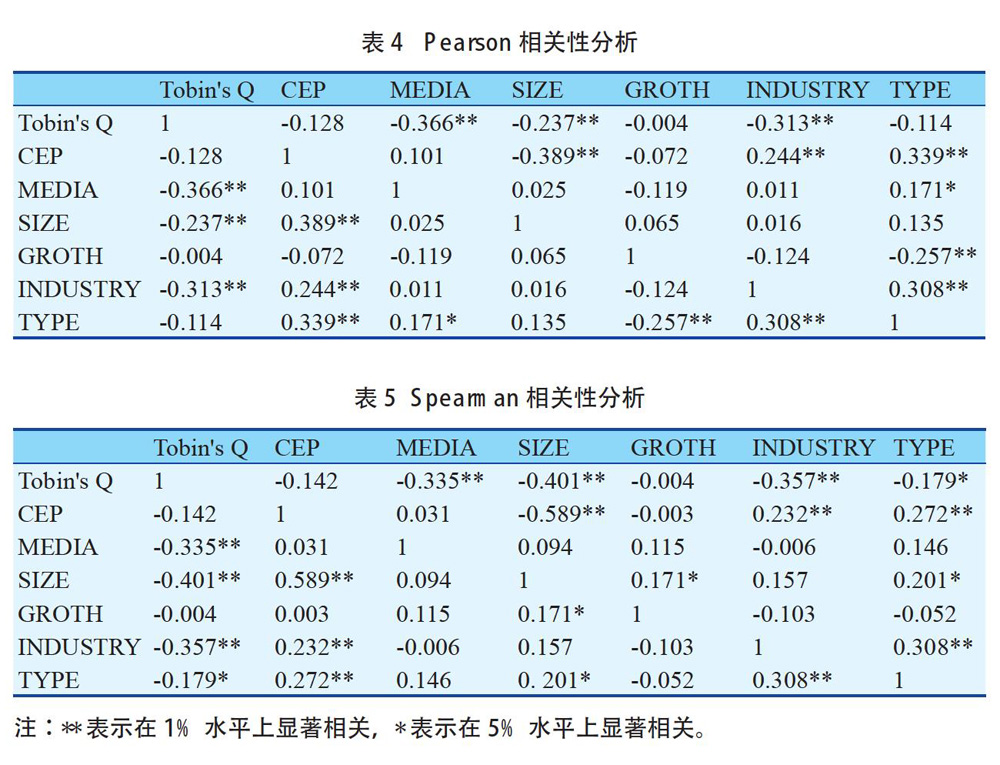

由表4、表5的结果显示,陕西省上市公司财务绩效(Tobin's Q)与环境绩效(cEP)两者是不显著的负向关系,相关系数是-0.128和-0.142,即表明两者之间是负相关关系,但可能是因为本文研究的时间跨度较短,而企业得到外界的认可,赢得较好的业界口碑是要较长的时间。所以企业对于环保的投入还没有带来明显的收益。也有可能是陕西省上市公司行环保投入之前大部分公司并没有充裕的闲置资金进行环境保护,在这种情况下进行环保投入必然会降低公司的财务绩效,并且短时间内快速提升较困难。因此假设一未得到验证。

由表4、表5的结果显示,不管是Pearson相关性分析还是Spearman相关性分析,媒体关注度(MEDIA)与陕西省上市公司财务绩效(Tobin's Q)都在5%的水平上成负相关关系,即媒体的报道给企业带来了压力使得企业加大了在环保方面的资金等的投入,致使企业的财务绩效有所降低。假设二得到了验证。两种检验中媒体关注度(MEDIA)与陕西省上市公司环境绩效(cEP)未得出显著的相关性,但是相关系数分别为0.101和0.031,证明两者是正相关关系。即媒体对于企业的报道在一定程度上起到了监督的作用,在这种压力之下,企业为了自身的长远发展必须采取积极有效的措施,将财力、人力等用去保护环境,改善其环境绩效。最终使得环境绩效有所改善。但是众所周知之环境改善并非一朝一夕之事,企业的环保也不能一蹴而就,需要一个漫长的过程,因而导致媒体关注度与环境绩效的正相关关系不显著。但是假设三基本得到了验证。

4结论与建议

4.1结论

本文通过对陕西省上市公司的财务绩效、环境绩效以及媒体关注度和其他相关的指标进行实证研究,得到以下三个结论:

第一,陕西省上市公司财务绩效与环境绩效之间是负相关关系。出现负相关关系的原因有两种:一是因为企业将资金用于环境保护,使得环境绩效得到提升,但是会导致其用于生产经营以及投资的资金减少,致使企业的财务绩效降低。并且因为本文只是研究陕西省上市公司2012-2016年五年的情况,可能因为时间跨度较短,环境绩效正向促进企业财务绩效的作用效果还未显现;二是重污染企业进行的环境保护不单单是对污染物,比如排出的废水进行无污染处理,有的甚至是直接关停相关生产线等,如拆改燃煤锅炉,这样便直接影响到了企业的生产,从而降低了企业的财务绩效。

第二,陕西省上市公司媒体关注度与财务绩效呈负相关关系。不论是正面的媒体报道还是负面的媒体报道,都会给企业带来无形的压力,使得企业主动地或者是被动地进行环境保护。将人力资源和资金等投入到其中,从而导致其财务绩效降低。并且媒体对企业的关注程度越高,也就是媒体关注度越高,企业的环保措施则会越多,最终使得企业财务绩效越低。

第三,陕西省上市公司关注度与环境绩效呈正相关关系。媒体关注度与企业环境绩效虽未通过显著性的检验,但是事实证明两者之间有着正向的相关关系,说明媒体对企业的关注与报道起到了作用,企业将生产经营的重心从只追求经济利益向同时兼顾环境保护方面转移,使得企业的环境绩效有所改善。媒体的报道次数增加,它的环保投入便增多,环境绩效则提高。

4.2建议

第一,陕西省政府部门不能只做环保方面大政方针的制定者,而是应该将具体的措施深入到陕西省的企业中去。既要完善企业环境保护的监管体系当好“监督者”,同时也要做好企业在环保方面的“服务人”,根据企业的实际情况对于积极进行环保改革的企业给予最大的扶持。同时陕西省政府应对媒体起到监督管理的作用,及时惩治那些误导消费者的虚假报道,促使媒体起到正面的作用。

第二,陕西省上市公司在对待环境保护的问题上应该目光长远。不能因为环境保护所带来的经济效益有滞后性,可能抵减企业当期的大部分利益就拒绝进行环境保护。企业应该正确地运用媒体这一新生力量,有则改之无则加勉,当企业受到正面的新闻报到时不应该沾沾自喜,对于环境保护“止步不前”,而是应该“继续前行”,不仅是进行资金补给,还应该从更深层次去协调环境绩效与财务绩效的关系。比如建立适合本企业的环保制度、创建属于本企业的环保生产线等,并可以借助媒体的力量传播出去,为企业赢得较好的外界形象。当企业受到负面的新闻报导时也不要“破罐破摔”不管不顾,而是应该“虚心接受并积极改正”通过·媒体使利益相关者以及广大的消费者看到企业对待环保的正确态度,总之企业要使媒体的报道促进企业的发展。

第三,广大消费者应该从自身做起,支持进行环境保护的企业所生产的产品,为他们的环保行为注入外部动力。新闻工作者在坚守其职业道德底线不可逾越的前提下,多進行实事求是、造福社会的报道,发挥新闻媒体这一行业的正面作用,进而在另一个方面促进企业经济利益与环境保护共同提高。

- 玉米收获机的正确使用与常见故障排除

- 电液控制系统的失效方式与故障诊断方法

- 做好维护保养工作 延长柴油机使用寿命

- 圆盘耙的使用与维护

- 拖拉机轮胎使用寿命影响因素分析

- 我国水稻插秧机的机型特点及其应用问题

- 联合收获机的使用与保养方法

- 玉米播种机的技术特点与使用注意事项

- 拖拉机空气滤清器的使用与维护

- 柴油机的启动条件及启动注意事项

- 柴油机启动方式与注意事项

- 谈拖拉机的正确使用与维护

- 农机田间作业安全操作注意事项

- 冬季农用机械的安全使用与保养

- 谈农机的使用安全

- 谈农业机械的选购

- 智能家居远程报警器的设计与制作

- 机械零件设计及加工工艺研究

- 拖拉机变速箱动力换挡技术特点及方式研究

- 基于Creo 的钣金折弯设计与展开分析

- 2AL2铝合金搅拌摩擦焊研究

- 农作物秸秆综合利用机械化技术探讨

- 农业装备重点实验室建设助力现代化农业装备研究

- 马铃薯播种机械的主要结构及其发展趋势

- 农业机械导航技术的研究与发展

- flirtatiousness

- flirtatiousnesses

- flirted

- flirter

- flirters

- flirtier

- flirtiest

- flirting

- flirtingly

- flirtish

- flirts

- flirt with

- flirt with sth

- flirty

- flirt²

- flirt¹

- flit

- flits

- flitted

- flitting

- flittingly

- float

- floatation

- floatative

- floated

- 良知消费

- 良知良能

- 良禽择木

- 良禽择木而栖,良臣择主而事

- 良禽择木而栖,贤臣择主而事。

- 良禽相木而栖,贤臣择主而佐

- 良种

- 良称

- 良窳

- 良笃

- 良策

- 良筹

- 良算

- 良箭

- 良细

- 良缘

- 良缘夙缔

- 良缘好合

- 良翰

- 良聚

- 良肱

- 良能

- 良膏

- 良臣

- 良臣择主而事,良禽择木而栖