吕慧莹

[摘 要]本文采用模糊聚类分析方法对2016-2017年不同经济增加值(EVA)水平的计算机应用行业上市公司进行整体财务状况分析,探究计算机应用行业中高EVA水平企业具有的共性特征,揭示经营管理行为与EVA变动之间的关系,旨在找到提升本行业企业EVA的有效途径,为监管层和经营管理层提供有效的决策依据和合理建议。

[关键词]EVA;模糊聚类分析;计算机应用行业;上市公司;财务管理

doi:10.3969/j.issn.1673 - 0194.2020.12.018

[中图分类号]F275[文献标识码]A[文章编号]1673-0194(2020)12-00-03

0 ? ? 引 言

2010年1月1日,为进一步完善经营业绩考核办法,促进央企落实国有资产保值增值责任,《中央企业负责人经营业绩考核暂行办法》(国务院国有资产监督管理委员会第22号令)开始施行,经济增加值(EVA)正式进入央企考核指标体系。10年来,EVA因其价值属性已逐步成为业绩考核的核心指标,各集团亦在逐步推进以EVA为核心的内部价值管理体系。“如何有效提高EVA”“如何快速找到适合本行业企业提升EVA的关键抓手”成为业界广泛关注的问题。姚金元从EVA经济内涵入手,分析扩大资产规模、提高盈利水平、剥离低回报率资产3种不同价值管理方式对EVA的影响。杨悦通过设定影响变量方法研究上市互联网企业EVA变动,得出EVA与企业规模、无形资产、市场水平和高层管理者报酬关系紧密的结论。尹卫平 等结合2019年新修订的《中央企业负责人经营业绩考核办法》和所在企业实际情况,探讨合理控制资产负债率、加大环保投入对冶金类企业提升EVA的重要性。以上研究为本文提供了良好的理论基础,但鲜有文章对不同EVA水平企业的整体财务情况进行分析,以探讨某一特定行业内高EVA水平企业的共性。

1 ? ? 样本选取及数据分析

1.1 ? 样本选取

目前,挂牌上市的计算机应用行业上市公司共195家,本文选取2016-2017年连续挂牌交易的企业作为样本,并按照以下两个原则进行筛选:第一,剔除中途摘牌企业(包括被兼并收购的企业、未按照证监会要求执行被强制停牌的企业),剔除ST和*ST企业;第二,剔除2016-2017年企业财务数据和公司治理相关信息缺失的企业。筛选后得到符合条件的108个企业作为研究样本,共有216个有效观测点。因为获利能力和资本成本是影响EVA的两大因素,企业的经营能力和发展能力对获利能力产生直接的显著影响,同时在利率稳定的时期内,资本成本取决于资本构成。所以选取财务报表类数据20个,分别属于资本构成类指标、获利能力类指标、经营能力类指标、发展能力类指标;选取非财务报表类数据12个,分别属于企业基本状况类指标、审计公司类指标、关联方类指标、担保类指标、期末并购及资产购买类指标,具体如表1所示。

1.2 ? 分析方法的选定

本文需要对不同EVA水平的样本集合进行分析,以便找到高水平EVA企业的共性特征,因此选择对客观事物按一定标准进行分类的数学方式——聚类分析。同时,因为不同EVA水平企业的财务报表数据和非财务报表数据集合的边界具有模糊性,所以采用融入模糊数学方法的模糊聚类分析。

1.3 ? 样本的模糊聚类分析

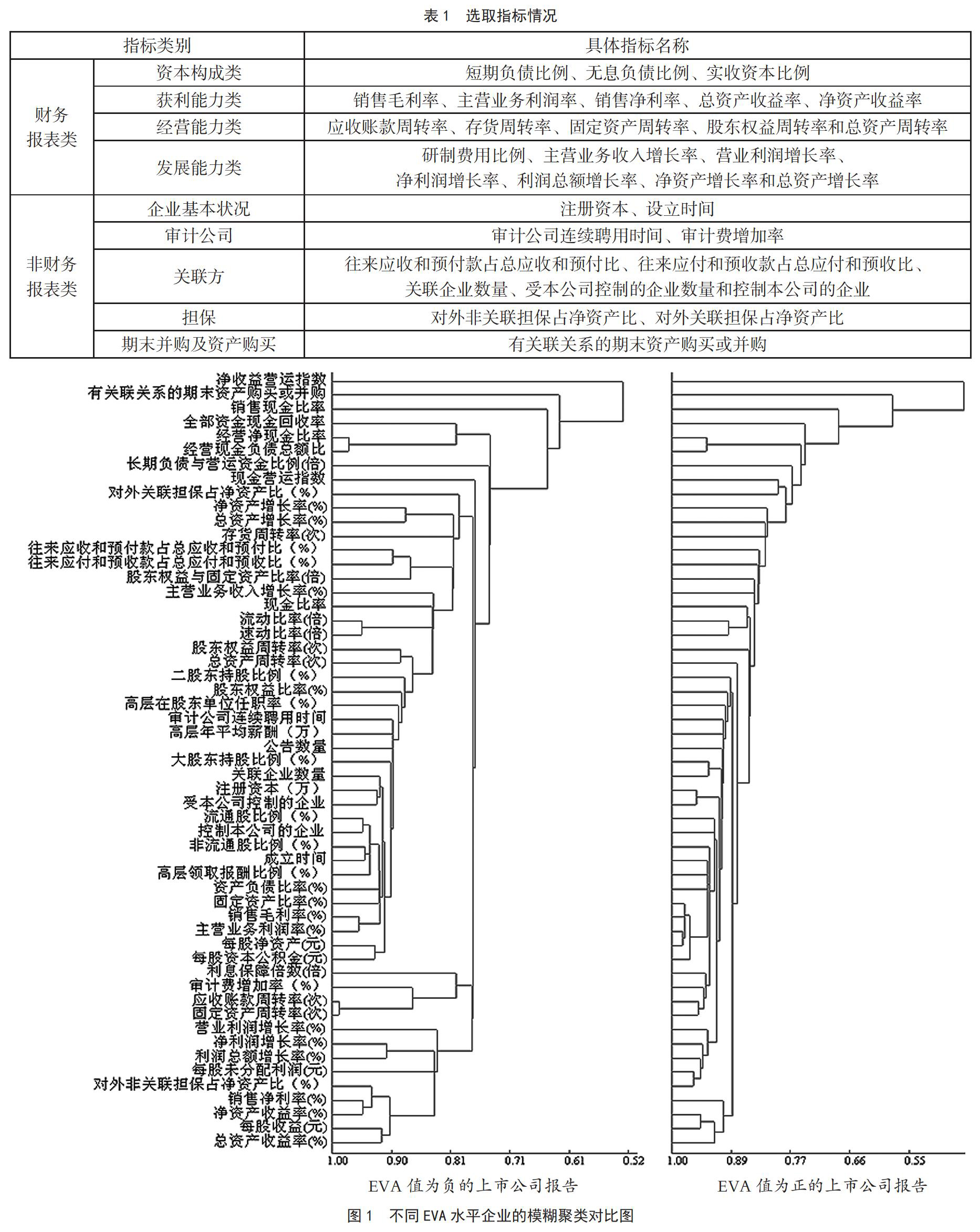

EVA值为负的上市公司样本指标聚类与EVA值为正的上市公司样本指标聚类对比如图1所示。

①EVA值为正的计算机应用行业上市公司的无息负债比例与短期负债比例相关性高,且无息负债与短期负债的比率高于EVA值为负的上市公司,这说明合理利用商业款项往来(应付账款、预收账款)可有效减少雇佣资本。而EVA值为正的计算机应用行业上市公司的应收账款周转率与总资产周转率相关性低于EVA值为负的上市公司,这说明控制应收账款占总资产的比例、及时催缴并收回应收账款有助于EVA值提升。②EVA值为正的计算机应用行业上市公司的研制费用比例与主营业务收入增长率相关性高于EVA值为负的上市公司,这说明适当增加研制费用支出,可对主营业务收入的增长起到积极、显著的推动作用,有助于EVA值提升。③EVA值为正的计算机应用行业上市公司的销售毛利率与净资产收益率相关性高于EVA值为负的上市公司,但销售净利润与净资产收益率相关性无明显差异,这说明控制主营业务成本是提高净资产收益率、提升EVA值的有效途径。

2 ? ? 验证结论

①选择EVA值为正的2018年计算机应用行业上市公司15家作为A组(假设平均资本成本为5.5%):金桥信息(603918)、高伟达(300465)、蓝盾股份(300297)、卫宁健康(300253)、南威软件(603636)、中远海科(002401)、太极股份(002368)、千方科技(002373)、信息发展(300469)、顶点软件(603383)、辰安科技(300523)、广联达(002410)、博思软件(300525)、启明星辰(002439)、佳发教育(300559)。②选择EVA值为负的2018年计算机应用行业上市公司15家作为对照组B组(假设平均资本成本为5.5%):飞利信(300287)、立思辰(300010)、创意信息(300366)、华虹计通(300330)、华平股份(300074)、中科金财(002657)、天泽信息(300209)、网达软件(603189)、银信科技(300231)、方直科技(300235)、今天国际(300532)、天玑科技(300245)、长亮科技(300348)、捷顺科技(002609)、汉鼎宇佑(300300)。通过验证性测试,结果表明:①A组的无息负债/短期负债明显高于对照组B组;②A组研制费用比例与主营业务收入增长率正相关;③A组的销售毛利率与净资产收益率相关性明显高于对照组B组,与2016-2017年样本的模糊聚类分析结果一致。

3 ? ? 结 语

以上通过分析不同EVA水平的计算机应用行业上市公司整体财务情况,寻找提高EVA值的可行途径,实证分析表明:企业可以通过合理管理商业款项往来、适当增加研制费用支出、控制主营业务成本费用率等途径实现EVA有效提升。政府监管者和企业管理人员应结合企业特点,充分考虑各项财务报表和非报表指标间的内在关联,合理设置中短期以EVA为核心的财务管理绩效考核指标体系,使价值管理成为企业的核心管理制度,增强竞争力,实现资本的保值增值。

主要参考文献

[1]姚金元.经济增加值在现代企业管理中的运用——经济增加值提升探讨[J].中外企业家,2018(34):62.

[2]杨悦.我国上市互联网企业EVA绩效影响因素研究[D].抚顺:辽宁石油化工大学,2019

[3]尹卫平,左亚涛.新业绩考核办法下冶金企业如何提升EVA[J].財务与会计,2019(21):76-77.

[4]袁晓玲,白天元,李政大.EVA考核与央企创新能力:短期和长期视角[J].当代经济科学,203(6):115-121.

[5]朱碧新.帕累托最优应成为中央企业EVA绩效评价的目标[J].宏观经济研究,2011(10):22-28.

- 新高考背景下“三合一”模式的生涯规划指导

- 高中体育教学中的德育渗透

- 唤醒道德自觉

- NLP技术在学生人际关系咨询中的应用研究

- 教育新常态下高中德育存在的问题及对策

- 高中历史教学中的心理健康教育

- Elias的抉择——生涯教育在英语教学中的渗透

- 高中英语教学中实施情感态度教育的尝试

- 高中语文散文阅读教学的审美困境与突破

- 高中班主任班级管理的现状及对策研究

- 高中班主任开展德育工作的策略研究

- 分层教学下的班主任工作

- 数理实证研究在中学管理中的运用

- 提高初中美术课堂作业质量的探索研究

- 中小学语文课堂教学方式转变实践的有效性策略

- 刍议中小学美术课堂教学评价标准的研究

- 高中物理测试卷命制质量问题初探

- 高中化学课堂有效提问的评价及策略探究

- 初中英语作业设计的多样化研究

- 探讨初中新目标英语有效作业的设计方法

- 关于教师参与教研活动增强教学实效的思考

- 关于中小学美术水墨画教学的实践探索

- 新课程背景下高中政治高效课堂的构建策略分析

- 教科书图表在高中历史教学中的运用分析

- 论高中英语选修课对学生英语学习的促进作用

- miswritten

- miswrote

- miszone

- miszoned

- miszones

- miszoning

- mite

- mites

- mitigable

- mitigate

- mitigated

- mitigatedly

- mitigates

- mitigating

- mitigation

- mitigations

- mitigations'

- mitigators

- mitoses

- mitosis

- mitotically

- mitt

- mitted

- mitten

- mittened

- 跪拜之礼

- 跪拜叩头

- 跪拜和起立

- 跪拜并伏在地上

- 跪拜磕头的样子

- 跪拜祈祷

- 跪拜祭奠

- 跪爬

- 跪献

- 跪着感谢

- 跪着行进

- 跪着辞谢

- 跪禀

- 跪经

- 跪膜

- 跪行

- 跪谢

- 跪踏板

- 跪辞

- 跪送

- 跪香

- 跪马使绊子——存心害人

- 跫

- 跫响空谷

- 跫步