王丹 马译冉 王亚峰

[摘 要]本文主要以改进和完善企业会计报表附注为中心论题,按“提出问题、分析问题、解决问题”的思路进行分析,找出企业会计报表附注在披露过程中存在的问题及问题产生的原因,并提出相应的解决策略。通过分析有助于提高会计信息质量,增强财务报表的真实性、完整性,使报表使用者更加充分地认识和了解企业的财务状况、经营成果以及现金流量,从而做出合理预测、决策。

[关键词]会计报表附注;上市企业;披露

doi:10.3969/j.issn.1673 - 0194.2020.16.024

[中图分类号]F275;F231[文献标识码]A[文章编号]1673-0194(2020)16-00-03

0? ? ?引 言

会计报表附注在披露过程中,由于披露信息量巨大、内容冗杂,再加上附注披露中具有较强的灵活性,使会计报表附注信息披露受到越来越多的限制。有的企业经不住巨大利益的诱惑,会粉饰会计报表附注,导致企业披露信息缺乏真实性,诱导了报表使用者,也会影响证券市场的有序、稳定發展。

1? ? ?上市企业会计报表附注披露中存在的问题

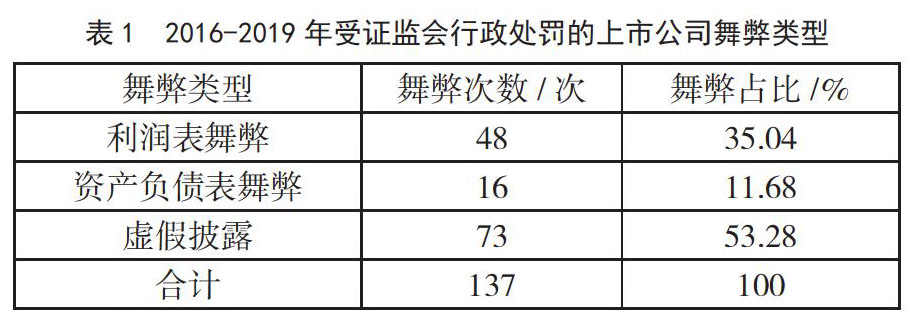

本文主要搜集了43个财务报告过程中舞弊的样本公司进行分析,可大致看出上市公司的会计报表舞弊类型可以分为:利润表舞弊、资产负债表舞弊和虚假披露3种,如表1所示。其中,虚假披露最严重。随后,本文又对这43个样本上市公司虚假披露进行了具体分析,可以看出未披露关联交易出现的次数最多。此外,隐瞒重要事项也是披露中常用的手段,具体隐瞒的重要事项如表2所示。

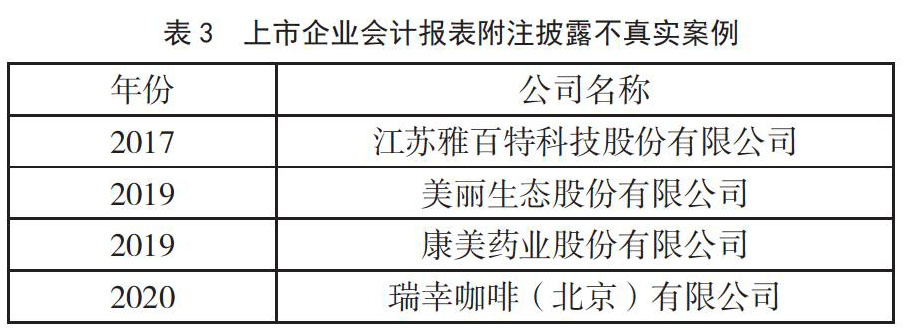

1.1? ?披露不真实

在会计报表附注披露的过程中,由于会计报表自身存在一定的局限性,许多虚假披露问题在监督管理部门没有调查研究前很难被发现,这样很容易误导投资者决策,给投资者造成经济损失,如表3所示。

1.2? ?披露不及时

会计信息的及时性关乎会计信息质量的高低,也影响会计报表附注的质量。上市企业财务报表是在该企业上个会计年度后的几个月内公布的,反映的信息具有一定的滞后性。有的企业利用这一缺点进行披露,实际案例如表4所示。

1.3? ?披露不充分

现实生活中许多上市公司在信息披露过程中出现披露不充分问题,如表5所示。

1.4? ?覆盖不相关

信息的相关性对信息质量的影响举足轻重,但是企业披露的部分信息和企业发生的业务相关性比较低,甚至完全没有关系。比如,2017年证监会指出广西慧球科技股份有限公司在披露过程中利用政治问题进行炒作,披露了大量与之不相关的信息。

1.5? ?覆盖不全面

现阶段,我国对小规模企业及对外发行证券企业以外的其他企业制定具体单独的财务报表附注信息披露制度还不够完善,主要是因为以上企业没有具体的披露标准,影响了附注信息披露的规范性和统一性。典型案例如表6所示。

2? ? ?上市企业会计报表附注披露问题产生的原因

2.1? ?现行的财务制度不完善

现行制度不完善,通常出现一些互相重复或者不一致的规定;且规定企业进行披露的财务信息也不相同;制度和准则在细节制定上存在差别。

2.2? ?利益驱使

①捏造利润:目的在于获取配股资格或者提高股票发行价格,或者为不被摘牌,而这类做法都有悖法律精神,影响投资者决策。②隐瞒利润:有的企业担心未来的营业,会故意隐瞒已经获取的利润,或考虑税收方面的问题,也会故意隐瞒本企业已获取的部分利润。

2.3? ?缺乏有效的管理

2.3.1? ?会计师事务所监管不力

就目前状况看,我国的注册会计师并没发挥有效的监督作用,导致有的会计师事务所与注册会计师不顾职业道德与职业素养,为了眼前利益违背“公正、客观、独立”的原则,编制虚假的不合规的会计报表,为这些公司谋取不正当的利益。

2.3.2? ?证监会监管不力

通过分析2013-2016年受处罚的财务报告舞弊的43个上市公司在2007-2019年被证监会研究处罚的情况,如表7所示,表明证监会对处罚对象出具的行政处罚公告具有较差的及时性。

2.4? ?会计人员素质较低

会计工作人员的业务素质与职业道德水平会直接影响公司会计报表以及会计信息质量的高低。据统计,我国将近1 800多万的会计人员中,中专以上学历的仅占其中少部分,会计人员的总体文化程度与职业道德素质均处于较低水平,不能满足当前经济发展的需求。

2.5? ?执法力度不够

我国证券市场起步相对较晚,会计报表附注披露信息的质量也相对较低,且受会计执法力度的影响。无论公司粉饰会计报表,还是会计师事务所违反职业道德,主要原因在于企业管理层受利益驱使无视法律存在,屡教不改。如果证监会对违背法律的企业或会计师事务所加大处罚力度,让他们有所忌惮,那么我国会计信息质量将会有很大提升。

3? ? ?解决上市企业会计报表附注披露存在问题的对策

3.1? ?完善企业会计准则

国内颁布的会计准则应对会计报表附注做出明确规定,并在各个方面提高对会计信息的质量要求。尤其对于企业会计报表附注信息披露,需要提出更加充分以及具体的要求。

3.2? ?提高公司内部透明度

第一,明确企业管理部门的权责。对于出现的违规违纪现象,监督管理部门要制定完善且系统的管理办法,同时也要按照《区改制企业监督管理暂行办法》,逐步实现对企业以及公司的监督管理,维护广大投资者和职工的合法权益。第二,企业要建立人才引入机制。通过市场聘用职场经理人,尤其是对技术、金融、证券等行业的专业人员,打破企业现行的管理以及技术机制,建立人事激励与约束机制,吸引人才、合理利用人才,让企业充满活力。第三,实行“三分开”原则。公司要做好人、财、物方面的管理工作,避免关联交易和财产权属模糊,为企业以后更好更快发展打下基础。

3.3? ?加强外界监督

3.3.1? ?加强审计部门监督

提高注册会计师的专业知识水平,提高他们的职业素养与道德水平,以适应当前经济发展的需要;管理部门要严格监督会计师事务所,杜绝其违反职业道德或法律法规的行为;负责监管会计师事务所的部门要起到约束会计师行为的作用;加强审计准则研究,颁布审计公告,提高审计质量。

3.3.2? ?证券监管部门加强监督

第一,制定证券市场相关的规章與规则。目前,随着现行市场的发展,证券市场的相关法规也应不断完善,这样证券市场才能稳定发展,市场投资者的合法权益才会得到保障。第二,加强证监会对上市公司证券交易的监督管理。

3.3.3? ?加强社会媒体的监督

证监会的人手有限,且处理信息需要一定的时间,只能通过制度要求信息披露工作,不可能检查出所有的虚假披露,这时需要社会媒体的监督。上市公司在信息披露后,媒体可以通过监督,找出存在的问题,提高证监会的工作效率。

3.4? ?提高会计人员的素质

上市公司建立并完善人才培育机制,加强对职员专业知识的培训,提高会计人员的道德品质以及法律意识,且在日常经营中严格要求工作人员。对违反法律规范的工作人员给予相应处罚,重要事项则交给法律部门。对于提供虚假报告、隐匿会计信息、销毁会计凭证、跨级报告或做假账等违反会计准则的工作人员,相关部门应注销其相关资格证书,终身不

再录用。

3.5? ?加大惩治力度,明确法律责任

有关部门应该明确法律法规,严惩提供虚假会计信息或误导性财务报告的财务人员,主要制裁手段为追究其法律责任并给予惩罚。对于那些违法违纪的人员,会计准则制定者与证监会应加大会计报表附注虚假披露的惩治力度,保护报表使用者的合法权益。

主要参考文献

[1]孟烨.会计报表附注对财务分析的影响[J].新经济,2014(1):109-110.

[2]徐俊贤.我国上市公司会计报表附注研究[D].开封:河南大学,

2006.

[3]王莉.关于会计报表披露的有关问题[J].中外企业家,2015

(2):52-53.

[4]夏洪智.企业会计报表附注研究[D].成都:西华大学,2009.

[5]彭慧玲.上市公司会计报表附注信息披露透明度研究[D].成都:

西南财经大学,2006.

[6]郑伟宏,李晓,张婷,黄敬龄.上市公司财务报告舞弊与审计揭示——基于证监会行政处罚决定书的分析[J].财会通讯,2019(22):

19-25.

- 浅谈职校语文课堂教学中的情感教育

- 架自主与合作的桥梁,让个性学习展翅飞翔

- 变“糙”为“精”提升学生阅读理解能力

- 以爱为本语文课堂的主旋律

- 存疑、激趣语文课集约高效的基本途径

- 初中语文课堂教学中的氛围营造

- 强化诗词诵读教学体味诗词魅力

- 浅议初中形象化作文教学的成效

- 初中语文“少教多学”模式研究

- 当前高中生听力现状及其研究

- 打造生态课堂践行生活语文?

- 从人物塑造看《年轮》小说和电视剧两种阅读指导对比?

- 有“知”有“味”,上出“出彩”复习课

- 初中语文自主学习教学策略初探?

- 在活动中构建和谐的师幼关系

- 同一片蓝天下 共享爱的阳光

- 在韵律活动中如何有效培养幼儿的创造性

- 要热闹,还是要实效

- 提高初中体育篮球教学有效性的思考与探究

- 乐在读中

- 谈如何在小学教育中弘扬中国传统文化

- 过犹不及,别让挫折教育折断了幼儿的羽翼

- 幼儿园主题墙创设之我见

- “教学做合一”——对英语课堂“满堂灌”的再认识

- 关于农村小学英语课堂沉默现象的反思

- veld

- velds

- veldts

- velocities

- velocity

- velocityofcirculation

- velour

- velours

- velvet

- velvetier

- velvetiest

- velvetiness

- velvetinesses

- velvetlike

- velvets

- velvety

- vena cava

- vena caval

- vendee

- vender

- venders

- vendetta

- vendettas

- vendettist

- vendettists

- 随心如意

- 随心应手

- 随心所愿

- 随心所欲

- 随心所欲、任意遨游的工具

- 随心所欲地处理事务

- 随心所欲干愚蠢的事

- 随心所欲的不当行为

- 随心所欲,作威作福

- 随心所欲,胡作非为

- 随心,任情

- 随性适分

- 随情任性

- 随想式

- 随意

- 随意、粗率地

- 随意丢弃

- 随意书写

- 随意乱说

- 随意乱说,轻率行动

- (随意交谈

- 随意体

- 随意偷看

- 随意冒犯

- 随意写作