谭常松

[摘 要] 全面预算管理在现阶段的企业财务内控领域占据关键地位,尤其是对于生产制造型的现代企业而言。现代企业通过推行有效的财务内控举措,应当可以在根本上实现有效节约企业自身运营成本的目标,凸显全面预算管理的重要意义与价值。目前面临激烈的行业竞争,作为现代企业需要将全面预算管理的举措贯穿于企业开展财务内控的各个重点环节,通过实施全面财务内控,创造良好的企业经营效益,有效控制企业生产成本。

[关键词] 生产制造型企业 财务内控 全面预算管理 实施要点

中图分类号:F275 文献标志码:A

近些年来,生产制造型企业的总体规模迅速增长,并且该领域的企业竞争压力也在日益增大。生产制造型的现代企业若要合理应对企业目前面临的行业竞争压力,那么基本思路在于控制企业的各项生产成本支出,运用财务内控的举措,创造优良的企业经营效益[1]。通过引进全面的企业预算管理模式,现代生产制造企业就可以做到全面监控企业的运营成本,从而保证全面预算管理的举措能够运用于整个产品制造与生产过程。

一、全面预算管理的基本内涵

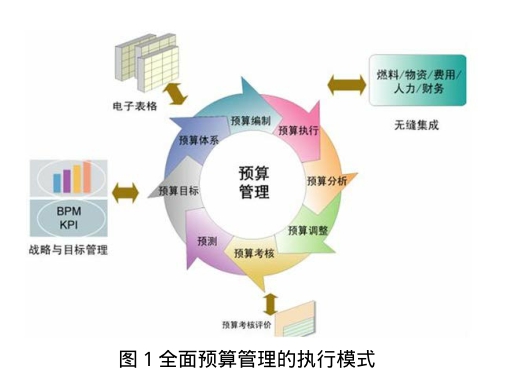

从基本内涵来讲,全面预算管理的本质在于企业将预算管理手段合理运用在企业现有的各个生产流程与生产环节,运用科学预算的方式,合理控制现有的企业各项资金运用,拟定合理的企业预算规划,并且有效执行。因此可见,运用全面预算管理的举措可以达到控制企业各项成本投入的目标,对于现阶段的企业明显的节约经营成本,通过节约企业预算的方式,提升现代企业自身的整体竞争实力。

在现阶段的企业日常管理领域中,全面预算管理的举措逐渐受到了很多现代企业的重视。从划分预算管理类型的角度讲,对于全面预算管理可以划分为专项的企业决策预算、企业日常运营的预算以及企业经营与生产的预算。具体而言,企业决策预算应被专门运用于开展各项企业决策,例如企业融资以及企业投资领域的预算。除此以外,企业生产预算以及企业运营预算都涉及日常的企业经营过程,以上的两类企业预算涉及现有的企业生产资金投入。

近年来,全面预算管理的举措已经能够被很多的现代企业所重视。现代企业通过开展合理与科学的全面预算管理,应当能够保证创造优良的企业运营效益,明显减少各项企业经营成本。并且,运用全面预算管理的方式还能保证现代企业拥有较好的生产经营效益,保障最根本的企业财产安全,体现了规避企业经营风险的宗旨与目标。

二、开展全面预算管理对于生产制造型企业的必要性

首先,优化配置生产制造型企业现有的内部资源。与原有的企业财务管理思路进行对比,全面预算管理作为全新的企业预算管理模式而言,具有优化企业内部资源配置的重要效果。这是由于开展全面的企业预算管理与企业内控措施,可以达到正确评估企业现有资源的目标,通过运用提前预算的方式评估企业日常经营必需的各类资源现状,确保达到较好的提前预算效果。同时,现代企业通过优化配置现有的企业内部资源,能够明显提升利用企业资源的实效性,监督企业的预算规划实施现状。因此在必要的时候,现代制造企业灵活调整现有的预算管理规划,运用全面预算管理的举措,优化配置企业内部的各类生产制造资源[2]。

其次,创造最大化的企业财务内控效益。生产制造型企业能否体现较好的企业竞争实力,根本上决定于企业目前施行财务内控举措的效果。因此作为现代企业,不仅需要关注产品制造与生产的效益,同时更不能忽视企业财务内控。因此可见,企业开展财务内控的着眼点应当在于控制企业成本,运用全面预算以及财务内控的手段来创造良好效益。

第三,改进现有的企业财务内控结构。现代制造企业是否具备科学的财务内控结构,关乎企业的成本节约效益,同时关系到最根本的企业财产安全。面临制造产业的整体转型趋势,作为现代制造企业,尤其应当关注改进企业财务内控的传统结构,强化企业目前的财务内控力度。唯有如此,全面预算管理的举措才能体现良好的预算管理效果,切实保障现代制造企业的财产安全。

三、生产制造型企业在财务内控领域推行全面预算管理的措施与手段

截至目前,生产制造型的多数现代企业都能认识到全面预算管理对于企业自身的重要价值,因此,现代企业正在逐步改进预算管理的传统思路与模式。但是不应忽视的是现阶段仍有很多的现代企业并未真正关注全面预算管理,企业现有的财务预算执行模式也缺乏完整性与合理性。由于受到以上的因素影响,将会造成现代制造企业承受较高的企业成本负担,不利于提升制造企业的综合实力。在此前提下,生产制造型企业目前在调整与优化全面预算管理举措的实践中,需要确保重视如下的预算管理模式执行要点:

(一)转变企业对于全面预算管理的认识

企业预算管理领域涉及很多的预算管理操作要点,因而具有复杂的预算管理特征。现代企业需要及时转变自身的预算管理认识,如此才能达到切实推进企业预算管理模式健全的目标,严格监控企业的各项预算支出。生产制造型的企业需要重视预算管理手段的不断更新,切实避免企业预算误差。作为专门管理企业预算的具体负责人员来讲,上述的企业人员必须致力于提升自身专业素养,确保正确应对以及妥善处理企业的各项预算管理事务。

(二)构建科学的预算管理体系

全面预算管理如果要真正得以实现,必须依赖完整与科学的企业预算执行体系。具体在现阶段的企业预算施行过程中,构建科学的企业预算管理体系具有明显的必要性。在此过程中,现代制造企业需要不断更新调整各个预算执行环节,创建体系化的企业预算管理模式。同时,现代企业需要做到正确运用信息科技的预算管理手段,对于预算管理领域需要构建完整的数据库,便于保存企业的各项财务数据,为全面预算管理的有效推行提供科学支撑。

预算管理属于系统管理,其中涉及全额、全员与全过程的基本要素,因此是对企业的所有资源以及所有活动进行整合。通过预算的运作和管理,能够充分发挥系统的效益。具体构建预算管理体系的过程中,企业内部的各个管理部门应当开展紧密的协作,优化配置企业预算管理领域的资源,增强预算管理举措的执行力度。作为财务人员应当严格审核预算数据,杜绝预算数据误差,提供企业的预算决策支撑。

(三)严格施行全面预算管理

全面预算管理应当涉及编制完整的企业预算规划、审查与核算企业的各项预算数据、传递企业的预算信息以及执行现有的企业预算规划。全面预算管理不仅需要依赖科学的企业预算规划,并且应当建立在严格施行企业预算的前提下。反之,全面预算管理很难得到切实的推行。在严格推行全面预算管理的实践中,管理者应当拟定详细的企业预算执行规划,并且划分企业内部会计人员、财务人员及预算管理人员各自的职责,严格执行现阶段的预算规划,杜绝预算管理领域的误差。

(四)健全全面预算的制定流程

通常来讲,企业制定全面预算的流程主要包含制定企业经营预算与企业财务预算。企业首先需要编制销售预算以及生产预算,经过计算得出企业目前投入的人工费用、制造费用以及直接材料成本。在此基础上,企业再制定研发成本、营销成本以及其他成本的预算,最终给出完整的预算损益表。通过运用综合性的财务内控方式,现代制造企业可以紧密结合企业产品销售与产品生产的流程,确保创造最佳的部门协同效益,使企业内部的各个部门加强协作与沟通。

四、结语

經过以上的综合分析,可见推行全面预算管理的举措与开展企业财务内控的宗旨目标相吻合,因此有助于生产制造型企业创造优良的企业经营效益,全面节约各项潜在的企业成本支出。但是截至目前,全面预算管理的模式并未真正达到完整与健全的程度。因此,现代企业需要认识到全面预算管理与企业财务内控手段相结合的必要性,结合生产制造型企业的真实经营状况,选择适用于现代生产制造企业的最佳预算管理措施。

参考文献:

[1]李丽.试析全面预算管理在制造型企业财务内控中的应用[J].现代经济信息,2019(23):196.

[2]张俊文.全面预算管理在制造型企业财务内控中的应用[J].管理观察,2019(31):144-146.

- 机械臂遥操作任务的显控界面的实现

- 一种新型太阳能静音智能剪草机器人的设计

- 基于中文编程E4a的大学物理公式手册移动APP的开发

- 虚拟现实技术的仿真校园实现

- 基于演化博弈的传染病疫苗接种控制策略研究

- Hadoop下基于朴素贝叶斯的气象数据挖掘研究

- 基于情境大数据的移动网购行为执行意向预测模型

- 一种多聚焦图像融合的拉普拉斯金字塔方法

- 基于综合指数和知识图谱的水族文献核心作者群分析研究

- 食品3D打印喷头流道有限元优化分析

- 螺旋模式下非计算机专业程序设计课程中计算思维的培养

- 健康医疗大数据的安全保障技术研究

- 一种时效相关的在线人脸聚类方法

- 求解图像边缘检测的遗传算法

- 基于Pano2VR的校园VR全景图制作方法与应用

- 基于百度地图API的救援线路选择应用研究

- 正交实验法在移动APP测试中的应用

- 基于加权相似度的心系病证量化诊断模型研究

- 基于降维和支持向量机的医学诊断

- 人工神经网络在肺癌风险预测中的研究与应用

- 基于人脸识别的商品推荐系统的设计与实现

- 区块链+电子商务虚拟实验系统的建设

- 基于慕课思维的企业知识服务平台设计与实现

- Python框架下基于主题的数据爬取技术研究与实现

- 基于Spark的大数据分析工具Hive的研究

- overreflectiveness

- overreflectivenesses

- over-refreshed

- overregiment

- overregimented

- overregimenting

- overregiments

- overregulate

- overregulated

- overregulates

- overregulating

- overregulation

- overregulations

- overrelax

- overrelaxed

- overrelaxes

- overrelaxing

- overreliance

- overreliances

- overreliant

- overreligious

- overreligiously

- overrent

- over-report

- overreport

- 拢音

- 拣

- 拣不动的欺

- 拣个孩子唱大戏——庆哪家的功

- 拣了芝麻,丢了西瓜

- 拣了芝麻,丢掉西瓜

- 拣佛烧香

- 拣佛烧香。

- 拣别

- 拣到便宜柴,烧破夹底锅

- 拣到信封就是信

- 拣到的帖子——做不得客

- 拣到的帖子做不得客

- 拣到篮里就是菜

- 拣到药方就是告示

- 拣大的说

- 拣好的说

- 拣尸

- 拣得眼花

- 拣择

- 拣收

- 拣日不如撞日

- 拣日不如撞日。

- 拣日不如撞日好

- 拣日不拣时