金勇强 魏盈盈 冯贵萍 吕淑园 赵敏

[摘 要]近年来,以蚂蚁花呗、京东白条为代表的互联网消费金融平台已进入大学生分期消费市场。在线分期消费本质上仍是一种借贷行为,任何一种借贷都会面临逾期风险。对于无固定收入、缺乏风险防范意识的大学生来说,在线借贷的逾期风险较其他人群更为显著。基于河南7所高校的样本,针对校园在线分期消费群体特征和逾期现状的调查表明,大学生群体有着较强的消费倾向和分期消费意愿,但也存在着较高的逾期率。逾期的原因来自两个方面:消费主义观念较为明显的影响、平台的过度和隐性宣传。应从政府监管和学校干预两个角度探讨化解大学生在线分期消费逾期风险的对策。

[关键词]大学生;分期消费;逾期风险

[中图分类号]G647[文献标识码]A[文章编号]1005-5843(2020)03-0048-07

[DOI]10.13980/j.cnki.xdjykx.2020.03.008

分期消费也是一种借贷契约——贷款方将资金转移给借款方,并约定分期数及还款期限,由借款方返还约定的本金和利息。例如,《白条(京东金融)信用赊购服务协议》明确表明:“京东网站是为符合条件的用户,根据京东所提供的‘先购物、后付款信用赊购方式的服务平台。‘赊购方式付款指用户在京东消费时,可依据京东平台规则及相应申请流程,享受由京东提供的相应延后付款或分期付款的方式。”[1]

当前,阿里巴巴、京东、腾讯、百度等多家互联网巨头均涉足分期消费领域。它们多将大学生市场视为“蓝海”,因为在校大学生尚未摆脱学校的束缚,并能以父母的经济来源作为贷款的后盾,其还款来源相对有保障,大学生消费分期市场就成为了各大分期消费平台争夺的热门资源。但金融风险的不确定性意味着任何一种分期消费行为都存在着逾期的可能。分期消费逾期是指超过契约所规定的最后还款时间,未能将本金与利息转移到贷款方约定的账户。在正常分期消费行为中,逾期会导致相当严重的后果——分期平台对借款人进行催收,借款人需要承担相应的违约费用,而且还可能会产生征信污点。

近年来,因校园网贷导致学生背负高额债务事件频发,引起了社会的广泛关注。2016年,教育部和中国银监会办公厅联合下发了《关于加强不良网络分期消费风险防范和教育引导工作的通知》[2],逐渐从根本上遏制了不良网贷在校园的蔓延。然而,由于在校大学生对天猫、淘宝和京东等电商平台的使用已经日常化,他们开通京东白条和蚂蚁花呗已成为较为普遍的现象。与此同时,“双十一”等消费节日又不断地刺激着大学生的消费需求。更为重要的是,这些依托大型电商平台建立的分期平台不仅具有强大的资本实力,而且具有完备的合法性手续。因此,这种普遍和长期的在线分期消费方式所产生的逾期风险,是我们在关注一般现金借贷之外更应该着重关注的问题。

笔者通过对河南7所高校大学生分期消费的使用特征、逾期现状等方面进行调查,剖析大学生分期消费逾期的主要原因,并从政府风险控制和学校的危机干预两个角度提出规避逾期风险的对策,力图为相关部门进一步规范校园消费金融业务提供可行性的建议。

一、互联网时代的消费金融

消费金融过去属于信用卡独享的业务,业务对象仅限于有固定收入的都市白领。伴随着移动互联网时代电商平台的崛起,消费金融的人群逐渐下沉至大学生群体。针对大学生的消费特点和还款能力,一些企业甚至开始有针对性地推出专门面向大学生的现金贷和消费分期。2014年,京东金融首先推出“校园白条”产品,如果学生提供校园白条的申请并获得通过,即可在京东商城获得“先购物后付款”“30天免息、随心分期”和最高8 000元额度的消费福利[3]。该业务很受大学生的欢迎,同时也诱发了其他分期平台的效仿,纷纷涌入高校开拓市场。

目前市场上已有的校园分期消费大致可分为两类:一是专门针对大学生及年轻白领的分期购物平台。如趣分期、分期乐等;二是阿里巴巴、京东商城等电商平台推出的分期购物模式。如京东白条、蚂蚁花呗、苏宁分期等。不过,在互联网金融研究领域,针对大学生消费金融风险的研究目前尚不多见,而且大部分研究者对消费金融与现金借贷未加区分。具体的研究主要体现在两个方面:一是技术层面的监管策略和风控模型探讨。如阳晓伟、魏家富和房汉国提出了搭建监管平台的建议[4];贾佳秀则分析了京东白条的业务流程、操作模式和风险防控策略[5];赵崤宏、温然构建了大学生信用风险评价指标体系[6]。二是从学生管理层面探讨校园分期及现金借贷的防范机制。梁鹏提出通过立法控制校园分期消费及现金借贷的蔓延的策略[7];逄索、赵菡提出加强大学生消费道德教育的主张[8];王娜则呼吁教育和金融部门应尽可能地从源头杜绝网络借贷[9]。总的来说,研究者缺乏对大学生消费金融特征的样本调查和分析统计,也很少关注大学生群体的消费特点和逾期率。大学生群体的特殊性,意味着大学生分期消费的风险防范既不同于一般现金借贷,也不同于一般白领的消费分期,在社会高度关注校园网络借贷的情况下,调查大学生消费金融逾期现状,分析逾期原因,对于引导大学生、监管机构、金融机构正确认识分期消费、规范大学生的分期消费行为,具有极为重要的意义。

二、大学生分期消费的基本特征

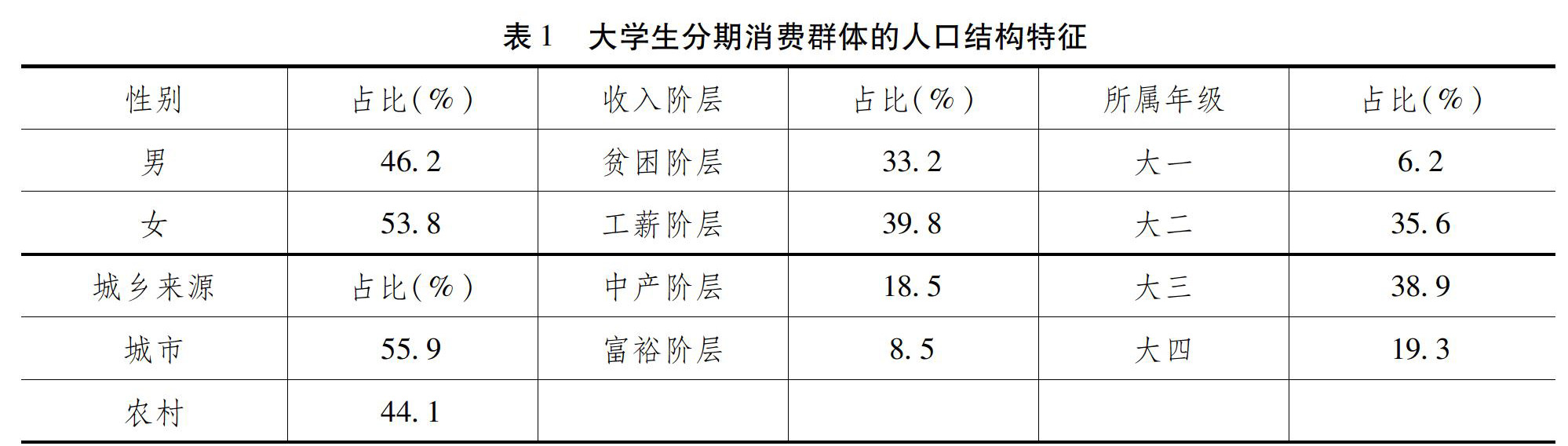

尽管在消费金融领域,已经有不少专门的机构进行消费金融数据的搜集与分析,但针对大学生分期消费领域的相关调查还是较为鲜见的。为了充分了解大学生分期消费的群体构成和风险特征,笔者构建了大学生分期消费认知问卷。问卷调查的对象为参与过分期消费的大学生,调查共发放有效问卷420份,涵盖洛阳、郑州和新乡等城市的7所高校,共收回有效问卷415份。为了确保调研结果的真实性和可靠性,每所高校的问卷发放数量均保持了相对均衡,在年级、性别、家庭背景等方面均符合高校学生的特点(表1)。

1.大学生参与分期消费的多为中高年级且家庭经济条件较差者。调查显示,在大学生分期消费群体中,性别和城乡之间的差距并不大,男性约占样本总数的46.2%,女性约占样本总体的53.8%;来自城市家庭的约占样本总数的55.9%,来自农村的約占44.1%。但在年级统计中,大三学生占比达到了38.9%,大二学生占比为35.6%,大四学生占比19.3%,大一学生仅有6.2%。这就意味着,参与分期消费的学生大多属于大二和大三这样的中高年级学生(合计占比高达74.5%)。在针对家庭经济条件的调查中,来自低收入家庭者占73%,中等收入家庭者占18.5%,高收入家庭者仅占8.5%,这表明来自低收入家庭的学生对于分期消费的需求指数更高。

2.收入来源以父母资助为主,日常消费严重超支。对有分期消费行为大学生收入来源的调查(表2)表明,94.7%的学生的主要收入来源是父母资助,兼职打工为主要收入来源的占2.3%,奖、助学金为主要收入来源的占1.9%,投资收入作为主要收入来源的占1.1%。在收支比上,7%的分期消费者收支基本平衡,2%的人略有盈余、91%的人消费严重超支,长期处于过度负债状态。在分期支出的具体用途上,游戏支出占10%、美容类支出占42%、教育培训支出占2%、电子产品支出占30%、其他类支出占比9%。美容类和电子产品类支出占比最高,是大学生分期消费最主要的用途。

3.分期消费者性格多内向,人际关系较差,对分期消费具有更强的意愿。调查表明,大学生分期消费群体中,性格较内向的占73%,外向者仅占27%。性格上的差异影响到了他们对借贷资金途径的选择,大多不会选择向熟人借款,更倾向于通过网络寻找陌生人分期消费。调查发现,他们找同学、朋友借的占17%,找老师借的占6%,找家长借的占21%,找分期平台借的则高达66%。性格特点、分期模式的选择也跟分期消费者的人际关系存在着较大的相关性。调查表明,82%的分期消费者人际关系较差,13%的分期消费者人际关系一般,只有5%的分期消费者人际关系较好(表3)。不过,多数大学生分期消费者对新事物的接受能力较强,故而对于网络消费分期这种新生事物也能较快地适应。调查表明,在对分期消费这种新事物的接受度上,68%的分期消费者表示自己能够比较迅速地接受这种分期消费模式,27%的分期消费者表示自己能够接受但需要一定适应时间,只有5%的分期消费者表示自己只是勉强接受。尽管大学生接受新事物的能力较强,但接受并不意味着了解。调查显示,在受访人群中,有近61%的学生对分期平台不太了解,并不熟悉分期平台的运营机制,仅仅知道可以借钱消费;32%的学生表示基本了解分期平台的运营机制,但并不了解在分期平台上借钱利息的计算方式,以及逾期会对自己造成何等影响,只有7%的同学熟悉分期平台的运作模式和逾期影响。

4.分期消费形式以电商平台为主,总体额度不高。不同分期消费平台的使用率上,主流的分期消费平台几乎都进入了大学生的视野,尤其以蚂蚁花呗、分期乐、京东白条为主,三大平台分别占据了38%、31%和18%。这些分期平台相对正规,背后都有大型电商平台引流,蚂蚁花呗的商品消费直接指向淘宝和天猫,京东白条指向京东商城,分期乐也与京东有着稳定的合作关系。而在分期额度上,普遍在5 000元以下,相对于都市白领来说,这一额度显得并不高。总的来说,大学生具有较强的消费意愿,但其家庭的低收入与较差的人际关系更使其更倾向于通过网络形式进行分期消费。在分期金额和平台选择上,大学生群体分期消费的额度普遍不高,大多不超过5 000元(表4),且以较为正规的蚂蚁花呗、京东白条和分期乐为主。尽管从平台选择和分期额度上看,大学生消费分期逾期风险并不高,但其逾期数据并不乐观。

三、大学生消费金融的逾期现状

目前,主流分期平台的逾期指标并不高。评级机构公布的数据显示,蚂蚁花呗的逾期率为2.54%,不良率为0.41%;京东白条业务中90天以上的逾期率为2.04%[10]。不过蚂蚁金服一般不连续披露信息,花呗的逾期率和不良率则随着时间的变化情况而不详。为进一步了解大学生逾期的现状,笔者基于部分省市的逾期率、逾期金额数据以及通过天眼查获的法律诉讼相关数据,分析了分期乐和京东白条中大学生借贷者的逾期现状。

1.分期乐和京东白条的大学生分期消费逾期数据。由表5可知,在主要的逾期指标上,无论是分期乐还是京东白条均呈逐年增长态势。分期乐的人数逾期率从2015年的15.71%增长到了2018年的20.39%,金额逾期率从2015年的6.96%增长到了2018年的10.73%;京东白条的人数逾期率从2015年的14.33%增长到了2018年的17.28%,金额逾期率从2015年的5.05%增长到了2018年的8.06%。除此之外,在法律诉讼上,从2015—2018年,分期乐的法律诉讼事件从521激增到了2018年的2 812宗,增长了5倍多;京东白条的法律诉讼从2015年的632宗增长到了2018年的3 794宗,增长了近6倍。通过表5还可以发现,分期乐和京东白条的逾期数据在2018年出现了较为显著的增长,逾期金额、逾期率、法律诉讼数量接近甚至超过了以往3年的总和。

2.基于调查样本的学生分期消费逾期数据。除了平台方数据之外,课题组还通过问卷方式对415名参与调查的样本人员进行了逾期调查。参与过分期消费的415个有效样本中有67人发生或曾经发生过逾期,逾期率高达16.1%。不过,逾期率的高低在不同平台中表现的也有所不同,分期乐的逾期率高达27.1%,要明显高于京东白条的9.3%和螞蚁花呗的8.2%。不过,值得说明的是,尽管逾期率相对较低,但大学生分期消费者的逾期金额相对较低,大部分逾期者的逾期金额在1 500到5 000元之间。庆幸的是,在67名逾期的学生中,有61名最终通过各种方式还清了贷款,至今尚有6名大学生仍未还清,其中2名同学还收到了来自分期平台的诉讼文书并被告上法庭,将严重影响其以后的正常工作与生活。

四、大学生逾期的原因分析

毫无疑问,当前大学生分期消费群体面临着整体逾期率高、且逾期数据逐年加速增长的态势。不过,大学生群体毕竟不同于其他的逾期群体,他们的人生观、价值观尚未完全形成,因此在分析逾期原因时,我们进一步将大学生逾期群体与其他逾期群体进行了对比,以求更为准确地了解大学生分期消费群体逾期的影响因素。从逾期者的普遍认知来看,逾期的原因可以归纳为内生性(内部)原因和外生性(外部)原因两个层面。

1.外部原因。外部原因主要包括虚假宣传误导、利息和手续费过高、借款额度超出消费者自身承受能力等导致的逾期。(1)虚假宣传误导。调查发现,90%的大学生受访者认为虚假宣传误导对其分期消费逾期的影响很大,而非大学生受访者中此类的占比则只有69%。事实上,大量消费金融平台通过线上线下的方式发布分期消费公告,而手机APP和浏览器启动页面在相当长一段时间内都会被各种分期广告霸屏。由于大学生群体长期在校园中生活,社会阅历并不丰富,这种诱惑性的广告极易吸引他们的注意。为吸引大学生分期消费,一些网络分期平台甚至提出各种所谓的优厚条件。如,趣店早期一直宣传其“每月利率0.99%”的营销噱头。但所谓的“月利率0.99%”若换算年利率,则高达22%,比银行4.5%的利率高出接近5倍;分期乐还将虚假的免息分期广告散发到手机营业厅和购物中心以吸引学生。这种欺骗式的宣传和营销在各大网络分期消费平台比比皆是,甚至包括了阿里巴巴和京东、苏宁这样的大型电商。如,蚂蚁花呗甚至在同学使用支付宝支付时就直接默认花呗支付。大学生社会经验不足,对逾期风险认识有限,他们很容易产生借钱消费很容易的思想。(2)借款额度超出还款能力。调查发现,93%的大学生受访者表示自己借款过多,导致还款能力跟不上是逾期的主要原因,而非大学生受访者则只有72%的人认同这种说法。这意味着与非大学生群体相比,大学生分期消费者对于自身的还款能力更缺乏明确的认知。大学生的收入主要来自父母给予的生活费,这部分收入相对稳定,但父母给予的生活费主要还要用于支出生活必需品,必然不可能太高。另外,在读书期间,大学生还有兼职,但兼职时间及工资并不稳定。大学生收入的这种不稳定性,决定了其偿债能力也是不稳定的。而且在校大学生尚未进入社会,没有任何可以用作抵押的资本。这些特质决定了大学生的还款能力不可能很强。事实上,平台方也很清楚这一点,他们主要关注的是学生背后的家长,学生家长对于风险的抗御能力无疑要比一般学生强得多,再加之家长舐犊情深,无形中,学生分期消费的风险常常就会转移到家长身上。(3)贷款利率或手续费过高。高利息和高手续费是分期平台的共性,因此无论是大学生分期消费者还是非大学生分期消费者,都将之视为逾期的主要原因。调查表明,97%的大学生受访者表示利息和手续费过高是其还款跟不上的主要原因,非大学生受访者对此的认同度也达到了93%。当前,分期消费的利率大多在每月0.69%—2.00%之间,还款方式为等额本息。表面来看,每月的本金及利息都不是很高,但等额本息还款意味着本金每月都在递减。这样一来,到期本息还清时,年化利率会高达25%左右,而银行一般信用卡账单分期的利率在16%左右,这意味着一般分期消费的利率是银行信用卡分期的1.5倍左右。

2.内部原因。内部原因即个人原因,是大学生自身的过度消费以及对分期信息一无所知造成的逾期。(1)过度消费。过度消费其实对于任何逾期者都是适用的。但在具体的消费指向上,大学生和非大学生有着明显的区别:非大学生群体消费目标主要是高档服饰、创业、投资理财、买房、买车,而大学生群体的消费目标主要是谈恋爱、打游戏、美容、买高档化妆品、买电子产品等。显而易见,大学生群体的消费目标更加非理性,称之为“非正当消费”亦不为过。根据本课题的调查显示,大学生分期消费者每月的平均开销为2 519元,是一般大学生的两倍左右。在十几年前,如果说大学生消费渠道还很单一,呈一种线性分布的话,那么如今大学生的消费渠道则呈一种扇形分布的态势,消费需求更加多样化,随机消费和冲动消费在大学生中更是屡见不鲜,而消费信贷恰恰满足了大学生这种所谓新潮、时尚的消费理念。调查表明,72%分期消费的大学生的衣物支出占总支出的60%,追求时尚已成为在校大学生的显著趋势。女大学生分期消费中美容和化妆费用能占到总支出的70%,变得更美已成为所有女大学生的美好愿望。在缺乏稳定收入来源的情况下,分期实际上给了大学生一种从容购物的消费心理:反正没钱可以借,反正可以分期还款,且每个月不用还很多。基于这样的想法,分期消费不仅刺激了大学生的攀比和虚荣心理,更增大了逾期的可能性。(2)對分期平台的认知。日常生活中,我们无论是在淘宝上买衣服还是在京东上买手机,都需要进行详细的询价、对比和信息查询。但在网络分期消费上,大学生往往都是不查平台来路、还款细则,这种分期消费的盲目性也成了日后逾期的隐患。在问卷调查中,大约有89%的大学生在借款前没有仔细了解借款平台是否靠谱和具体的还款细则。与之相反的是,在非大学生群体中,不了解清楚就盲目借款、分期消费的仅占36%。在最基本的利息规则上,校园网络分期消费平台的计息方式多以日息为主,占比在60.47%左右,这种利息表述方式很容易让不熟悉计息规则的大学生产生利息不高的误解,最终陷入分期消费平台的陷阱而不自知。如,蚂蚁借呗的表述利率是日利率0.05%,看上去似乎很低,但换算成年利率则高达18.25%,是同期商业银行贷款利率的3倍。调查中也发现,有44.2%的学生在进行网络分期消费时不了解自己最后到底要还多少钱,这在无形中增加了逾期事件的发生概率。

五、化解逾期的对策

由于目前开展分期消费业务的多是京东、阿里巴巴、苏宁等大型电商平台,或者是与之有关的分期平台,要从平台端对大学生分期消费行为进行控制显然是困难的。对于支付宝来说,大学生是优质资产,尽管学生阶段可能消费金额不大,但他们一旦养成在支付宝上分期消费的习惯,就会影响到其走向工作岗位后的消费习性。消费习性一旦养成,再对他们进行制约显然是不可能的。所以,根据大学生网络分期消费者在逾期原因、逾期影响上的独特性,我们认为应该从政府监管的完善和学校对危机的干预两个层面加以防范和化解。

1.政府监管的完善。(1)完善监管体系。长期以来,政府把校园金融风险的防范集中于不良网贷上,对于消费金融的监管则长期处于空白。监管体系的完善,可以减轻当前校园分期消费监管不足的问题。一是给予监管部门明确的监管职责、监管范围;二是有关监管部门应该与时俱进,不断完善监管手段和方式;三是监管观念要适时更新。校园分期消费的监管也许会涉及到多个部门,包括银监会、工信部、教育部等,问题并不是某一个部门可以解决的,应设置联席会议,多部门协作监管。(2)建立完善的征信机制。征信是一种信用信息征集、共享的行为,包括征信调查和信用认证。学生的征信调查主要是针对大学生收入水平与还款能力的贷前风险调查,主要评估其还款能力、还款稳定性和还款意愿等方面。信用认证机制是对征信产生的结果进行再加工,把搜集到的借款人各种信息进行整理分析,评估出借款人的信用等级。信用等级可以较好地揭示借款者的信用风险,也可以让分期平台做出更加合理的放款决策。平台征信机制的完善,除了接入最权威性的央行征信系统之外,还要考虑对互联网大数据的运用。一般征信机构大都只是片面关注客户借贷数据,很少关注网络购物数据等信息。在这方面,电商平台有着得天独厚的优势,他们存有大量购物数据的沉淀,可以从多个维度去分析客户信息,包括大学生的网购次数、浏览记录、收藏及购买偏好、客户购物评价、单价及支付方式等,据此就可以基本判断出客户的偿付能力。

2.加强学校和家庭的风险干预。(1)加强金融消费观念教育,培养学生正确的理财观。首先是在学生中普及金融知识。高校要联合银行等金融机构进行金融风险防范、分期消费利率界定、逾期危害、正规分期平台甄别等网络金融相关知识的宣传,提升学生的金融风险防御能力。其次是养成大学生的理性消费观。学生家长要经常关注学生的消费心理,了解子女在学校期间是否存在不正当消费行为,并同学校及时沟通,有效约束大学生的非理性消费习惯。在高校大学生的日常教育中,理财往往是最为缺失的环节。很多教师认为大学生没有收入,自然不需要理财,这在很大程度上影响了学生的消费观。调查中发现,在收支比上,7%的大学生分期消费者收支基本平衡,2%的分期消费者略有盈余,91%的分期消费者严重超支且长期处于过度负债状态。学校应该在以下方面对学生理财加以引导:首先是做好个人记账及消费分析工作。定期对记账本消费金额进行分析,找出最近消费中存在的问题,不合理消费是哪些、预算超支是哪些,这样才能更合理地进行消费支出安排。其次,制订个人理财规划。对于大学生来说,消费之前要先制订一个理财规划:怎么花钱、花多少钱,然后根据规划进行消费和储蓄。最后,养成合理消费的习惯。要懂得量入为出,消费和储蓄之间的比例要合理。父母如果给了生活费,不要全部花光,应留存一部分进行储蓄,以应付突发状况。不要攀比消费。购物时,首先要弄明白自己是否需要,再决定是否购买。(2)加强分期消费者的心理疏导。目前,由于校园网络分期消费的外在诱惑性,加之申请便利、手续简便、放款迅速等特点,给一大批学生带来了消费的便利性。但同时也导致了频繁发生的大学生分期消费逾期事件。因此,在校园网络分期消费上给予学生充分的心理疏导,缓解因分期消费逾期造成的心理压力,是十分必要的。一是要能及时发现苗头,增强学生干部与辅导员的观察能力与信息敏感度,及早发现学生的心理异动。二是对参与校园贷且发生逾期的学生进行心理危机干预,进行针对性的指导,让学生掌握逾期自救的办法。

參考文献:

[1]网银在线(北京)科技有限公司.信用付款(京东白条)服务协议[EB/OL].https://www.jdpay.com/footer/serviceDetail.htm?id=2.

[2]教育部办公厅、中国银行业监督管理委员会办公厅.教育部办公厅和中国银监会办公厅.加强校园不良网络借贷风险防范和教育引导工作[EB/OL].http://www.moe.gov.cn/srcsite/A12/s7060/201605/t20160504_241921.html,2016-04-13.

[3]钱鑫.“超前消费”还是“超钱消费”[N].新闻晨报,2015-08-31.

[4]阳晓伟,魏家富,房汉国.互联网金融的风险管理研究[J].现代管理科学.2016(4).

[5]贾佳秀.大学生分期平台的风险防控困境及出路探析——以京东校园白条为视角[J].中国市场,2016(50):92-94.

[6]赵崤宏,温然.基于层次分析法的大学生信用风险评价指标体系研究[J].西部金融,2019(3): 50-56.

[7]梁鹏.大学生网贷风险的法律控制[J].中国青年社会科学,2016(5):97-100.

[8]逄索,赵菡.拟像理论下大学生消费道德教育探究[J].学校党建与思想教育,2015(12):27-28.

[9]王娜.高校大学生网络贷款问题及防范对策[J].法制与社会,2016(33):92-94.

[10]梁璐璐,林舒.消费信贷资产的证券化融资模式[J].金融市场研究,2017(5):50.

(责任编辑:德华)

Research on the Overdue Risk of College Students' Online Installment Spending

——Based on the Survey of 7 Universities in Henan Province

JIN Yongqiang, WEI Yingying, FENG Guiping, LYU Shuyuan, ZHAO Min

(Luoyang Institute of Technology, Luoyang, Henan 471023, China)

Abstract: In recent years, the Internet consumer finance platform, which represented by ant Huabai and Jingdong Baitiao has been involved in the phased consumer market of college students,but online installment consumption is still a kind of lending behavior in essence. Any kind of lending will face overdue risk. For college students without fixed income and lack of awareness of risk prevention, this risk will be more significant than other groups. Based on the samples of seven universities in Henan Province, this paper investigates the characteristics and overdue status of online staged consumption groups on campus in detail. The survey shows that college students have a strong consumption tendency and willingness to consume by stages, but at the same time, there is a high overdue rate. From the perspective of overdue reasons, first, it is obviously influenced by the concept of consumerism; second, it is the excessive and implicit publicity of the platform. At last, this paper puts forward countermeasures to solve the risk of college students' online overdue installment from the perspectives of government supervision and school intervention.

Key words:? college students; installment spending; overdue; risk

- 新中国成立60周年之际实行特赦的时代价值与构想

- 加强作风建设推动检察工作科学发展

- 和谐社会语境下以宽济严适用问题探微

- 控申工作的哲学思考

- 职务犯罪窝案串案深挖若干策略

- 加强检察机关执法办案自身监督制约机制的思考

- 检察动态

- 检察机关司法警察职能的样本分析

- 刑事诉讼实践中被害人权利保护的思考

- 查办渎职犯罪新罪名案件存在问题与对策

- 职务犯罪侦查一体化运行模式

- 边缘年龄证据监督的强化

- 试论我国检察职权的合理配置与完善

- 国有企业管理人员的身份认定

- 论公然以平和方式取财行为的性质

- 从四个层面展开基层检察文化建设

- 对检委会议案实体性审查应坚持“三点论”

- 检察机关在办理死刑案件一审中应注意的问题

- 公诉引导侦查制度之完善

- 附条件逮捕制度的合法性、正当性及其完善

- 检察视野下的刑事被害人国家救助制度

- 阳光检务长效机制框架构想

- 反渎职侵权局法律监督职能的完善

- 说理性公诉书的制作方法

- 息诉罢访——公诉环节大有可为

- zero-rate

- zerorated

- zero-rated

- zero rating

- zeros

- zero-sum game

- zerosumgame

- zero tolerance

- zero tolerances

- zero²

- zero¹

- zest

- zested

- zestful

- zestfully

- zestfulness

- zestfulnesses

- zesting

- zestless

- zests

- zesty

- '-zia

- zig-zag

- zigzag

- zigzagged

- 在阿谀人的嘴里,说不出实话

- 在附近

- 在陈

- 在陈之厄

- 在降雨频繁的季节里抢收庄稼

- 在降霜的夜空中飞行的鸟

- 在险处阻拦

- 在集会中要求先离去

- 在集体单位中担任炊事的人

- 在雪地或冰上滑行的交通运输工具

- 在雪地行走所穿的鞋子

- 在露天向上苍祷告

- 在露天场所焚香

- 在露天过夜,在风口吃饭

- 在非本籍参加考试

- 在非正义战争中丧命的士兵

- 在非睡眠状态下产生的幻想活动

- 在面前

- 在面部点搽妆饰

- 在风中摇曳的花枝

- 在风中鸣叫

- 在风头上

- 在飞

- 在饮食方面竭尽全力节俭

- 在馆子消费后付账