詹赛

摘要:为了观察WTI国际原油期货价格未来走势,本文采用建立ARIMA模型的实证方法,选取WTI国际原油期货价格自2020年2月至2020年9月的每日数据进行拟合分析。实证结果表明,ARIMA(1,1,1)模型拟合效果更好,通过了平稳性和适应性检验,不存在自相关关系,且为了检验ARIMA模型预测时间的精准度,本文将9月数据拆分成三种不同时间间隔进行预测,分别是15天、10天、5天,结果表明在ARIMA模型中时间间隔越短,实际值与预测值越吻合,时间间隔越长,实际值与预测值偏离程度越高,说明该模型短期预测效果最佳,可以为投资者、执行者以及监管者在短期内稳定石油市场提供合理的参考建议,但如若进行长期预测,ARIMA模型显然不适用,需要建立更为精确的模型。

关键词:WTI国际原油期货价格 ARIMA模型 价格预测

中图分类号:G4 文献标识码:A 文章编号:(2021)-21-

一、绪论

作为世界能源中不可或缺的重要能源,石油能源决定了全球原油贸易定价。由于新冠疫情的全球性,致使国际原油价格波动紊乱,全球进入隔离模式,航班停运,全球范围内的原油需求锐减近30%,再加上全球原油需求和供给的尖锐矛盾,油价暴跌,甚至跌至每桶12美元。2020年3月,国际油价更是出现了断崖式的集体下跌,从每桶30美元跌至了每桶20美元,周跌幅率创下了史上新低。为进一步了解2020年WTI国际原油期货价格变化情况及预测未来价格走势,现利用已知的原油价格数据进行时间序列的实证分析。

二、研究方法

本文的数据来自英为财情网站(https://cn.investing.com/search/?q=)自2020年2月3日至2020年9月30日的每日公开数据。

三、ARIMA模型在油价预测中的应用

(一)数据录入

将2020年2月至2020年8月的每日数据作为基础数据录入,将2020年9月的每日数据作为预测数据进行预测拟合。

(二)平稳性检验

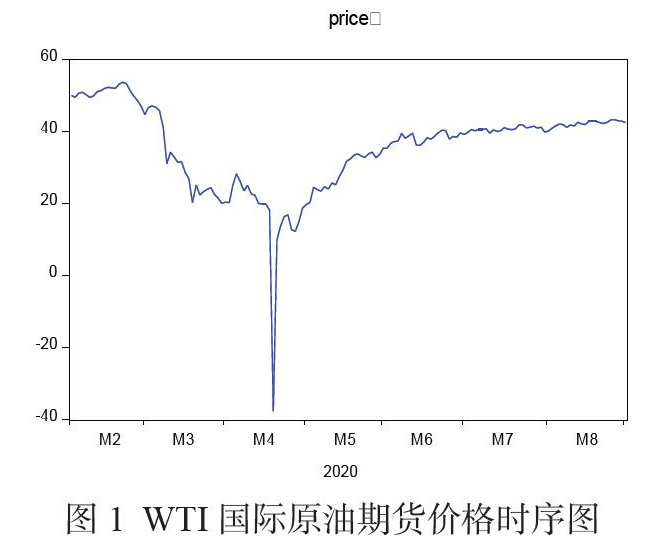

从图1可以看出,WTI國际原油期货价格处于波动极不平稳的阶段,2020年4月油价甚至断崖式跌至负值。受2020年新冠疫情的影响,全球进入隔离模式,航班停运,全球范围内的原油需求锐减近30%,再加上全球原油需求和供给的尖锐矛盾,油价暴跌。从WTI原油期货价格走势图中可以看出WTI原油价格波动性极大,也就是WTI原油价格具有不稳定性。

对WTI国际原油期货价格序列进行ADF检验(未经过差分变换),结果显示原序列存在明显线性趋势,进而对带有时间趋势项和截距项的模型分别进行检验,发现显著性水平均在0.05之上,说明原序列在不差分情况下具有不平稳性,需要进一步对其差分序列进行单位根检验。对原序列一阶差分序列进行单位根检验,仅选择对带有截距项和时间趋势项的模型进行检验,就可得出显著性水平0.05下,拒绝存在单位根的原假设,说明原序列的一阶差分序列是含有截距项和时间趋势项的平稳序列,因此差分阶数d=1。

(三)模型识别和定阶

对原序列做相关图,从自相关函数图和偏自相关函数图图4中可以看出,自相关系数和偏自相关系数均截尾,但出于对数据检验的严谨性,仍然需要通过对模型进行比较不同模型的变量对应参数的显著性来确定模型阶数。

(四)模型参数估计

针对不同的模型拟合,并通过最小的AIC、SC、HQ信息准则值,判断选ARMA(1,1),由于差分d=1,则序列为ARIMA(1,1,1)。

(五)适应性检验

参数估计完成后,下一步就是对该模型的残差序列进行白噪声检验,自相关函数图和偏自相关函数图,以及p值(>0.05)均显示,残差序列不存在自相关,

为白噪声,因此该模型是适合的模型。

(六)模型预测

用该模型对2020年9月的WTI原油价格进行短期预测,预测方法分为动态预测和静态预测。利用数据网站输入2020年9月的WTI原油价格,分别进行30天、15天、5天预测,观察发现5天的预测值与实际值吻合度更高。

四、政策建议

1.从原油投资者的角度来看,受新冠疫情的影响,全球确诊人数急剧上升,且疫苗仍处于未问世阶段,各国继续隔离,铁路航空交通需求锐减,能源需求不确定的问题不容忽视,油市走势踌躇不前,投资者投资需谨慎,发现原油价格波动异常时,及时调整战略目标,避免风险达到最大,造成无法弥补的损失。

2.从政策制定者的角度来看,一方面表明,中国成为世界最大的石油进口国,侧面反映出中国石油内部供给能力仍然不足,供不应求,对外石油依赖性高。另一方面又说明,增大石油进口量对保障自身石油储备与核心地位具有重要意义,这两方面需要政策制定者权衡把握,多方面因素考虑,争取达到利益最大化。

3.从市场监管者的角度来看,随着全球化进程的加快以及“一带一路”等开放性政策的出台,原油市场价格的复杂变化势必会影响中国各个对外开放市场的波动,更加需要市场监管者做好监督,规范市场秩序,严惩违法违规破坏市场平衡的行为。

参考文献

[1] 王燕. 应用时间序列分析[M]. 四版. 北京: 中国人民出版社,2015:1-127.

[2] 张美英,何杰. 时间序列预测模型研究综述[J]. 数学的实践与认识,2011,41(18): 189-195.

[3] 杨学民,刘创. 国际原油价格波动及对中国的影响[J]. 中国经贸导刊(中),2020,9: 154-155.

[4] 许勤华,李坤泽. 美国退出中的国际原油定价机制变化及其地缘影响[J]. 国际石油经济,2020,9: 41-48.

[5] 尹诗琪,闫翔宇,苏鹤轩,等. 基于ARIMA模型预测性传播HIV/AIDS新发现病例数变化趋势[J]. 中国艾滋病性病,2020,26(7): 709-713.

- 利用MALDI-TOFMS对血流感染病原菌快速鉴定的准确性评价

- Apelin-13对急性心肌梗死家兔的治疗作用

- 深圳市流动儿童疾病谱及相关影响因素调查研究

- 156例布鲁氏菌病流行病学和临床特征分析

- 住院精神分裂症患者便秘情况及相关影响因素的调查分析

- 尿常规定性检验糖尿病蛋白尿的效果分析

- 胃功能四项在胃部疾病早期筛查中的 应用

- 熵指数监测联合肌松监测在儿童全麻手术中的应用研究

- 末梢血与静脉血进行血常规检验的临床价值分析

- 重症监护病房病原菌分布及耐药性分析

- 前壁软骨切除术联合分区引流治疗耳廓假性囊肿的疗效探讨

- 鼻内镜手术治疗慢性鼻-鼻窦炎疗效探析

- 眼底病变对白内障手术患者的治疗效果影响

- 干扰素体外释放酶联免疫检验技术在结核病临床诊断中的应用

- 甲状腺系膜切除术应用于甲状腺乳头状癌患者中央区淋巴清扫中的临床效果分析

- 彩色多普勒超声诊断下肢深静脉血栓的有效性分析

- 肩关节镜下单排与双排缝合桥修复技术治疗老年肩袖损伤的临床效果观察

- 微创接骨板技术联合锁定加压钢板治疗四肢骨折的疗效探讨

- 膝关节镜清理术与膝关节单髁置换术治疗中老年膝内侧间室骨性关节炎的疗效对比

- 肿瘤扩大刮除及骨水泥重建术治疗下肢骨巨细胞瘤24例疗效分析

- 无线镇痛泵系统在股骨颈骨折闭合复位内固定术后镇痛中的应用效果分析

- 经皮微创锁定钢板内固定技术治疗胫骨干骨折的疗效探讨

- 脊柱椎间孔镜手术治疗腰椎间盘突出症的临床效果

- 经内固定治疗不稳定型骨盆骨折患者术后预后情况研究

- 新型水囊促宫颈成熟联合缩宫素引产的临床研究

- intergossip

- intergossiped

- intergossiping

- intergossipped

- intergossipping

- intergossips

- intergraft

- intergranular

- intergrapple

- intergrappled

- inter-grapples

- intergrapples

- intergrappling

- interhabitation

- interhabitations

- interhalogen

- interhospital

- interhostile

- interhuman

- interictal

- interim

- interim dividend

- interimdividend

- interiminjunction

- interim injunction

- r2022090410000442

- r2022090410000444

- r2022090410000445

- r2022090410000446

- r2022090410000447

- r2022090410000449

- r2022090410000450

- r2022090410000451

- r2022090410000452

- r2022090410000453

- r2022090410000454

- r2022090410000455

- r2022090410000456

- r2022090410000458

- r2022090410000459

- r2022090410000460

- r2022090410000461

- r2022090410000462

- r2022090410000464

- r2022090410000465

- r2022090410000467

- r2022090410000468

- r2022090410000469

- r2022090410000471

- r2022090410000472