任殿顺 张淑雅

【摘要】文章利用2009—2018年13家出版上市公司的面板数据,重点研究了股权集中度、股权制衡度与出版上市公司绩效关系。从实证结果来看,股权集中度、股权制衡度与出版上市公司绩效指标Tobin's Q及企业财务指标(ROA)之间均不具有统计学意义的显著相关关系,说明我国出版上市公司的股权结构与公司治理结构尚不完善,需要进一步深化改革,优化股权结构并发挥中小股东主观能动,同时深化改革的重心应放在外部市场。

【关 ?键 ?词】出版集团;上市公司;股权结构;公司绩效;股权集中度;股权制衡度

【作者单位】任殿顺,中南出版传媒集团股份有限公司产业研究院,国家新闻出版署出版融合发展(中南传媒)重点实验室;张淑雅,中国科学技术大学人文学院。

【基金项目】本文系国家社科基金青年项目“出版集团股份制状况与发展研究”(14CWX007)阶段性成果。

【中图分类号】G239.21【文献标识码】A 【DOI】10.16491/j.cnki.cn45-1216/g2.2019.21.008

上市是我国多数出版集团进行股份制改造的直接动因,是各大出版集团重要的改革发展路径。自出版传媒2007年底在A股上市以来,出版集团的上市历程经历了“破冰期”、“迸发期”和“冲刺期”三个阶段[1]。但由于出版业上市的时间较短,在股权结构与公司治理效率层面仍存在诸多问题亟待解决。例如,当前内部治理结构不够完善[2],不能形成相互制衡的治理结构;第一大股东持股比例较高,较容易出现“一言堂”等現象。

股权集中度与股权制衡度能决定公司的治理结构,从而对公司的经营绩效产生直接影响[3]。这两个指标也与出版集团产权改革中现存的很多问题密切相关。本文选取股权结构中的股权集中度、股权制衡度来检验出版上市公司绩效,同时从计量经济学角度切入,采用多元回归模型对2009—2018十年间13家出版上市集团的面板数据进行分析,以期探究上市出版集团的股权结构与公司绩效之间的关系,并根据结论对出版上市公司股权结构的调整、出版集团股权改革的进一步深化提出可行建议。

一、文献综述

1.股权集中度与公司绩效

股权集中度即企业内部股权的集中程度。股权制衡度表示企业各大股东之间的制衡程度。关于股权集中度与公司绩效关系的研究有很多,尚无绝对定论。有研究认为,股权集中度具有治理激励效应,能提高大股东治理动力,与公司绩效存在正相关关系。例如,谢军研究了股权集中度与公司成长性的经验关系,得出了对于现代中国,较高程度的股权集中是更加有效的治理结构这一结论[4]。还有学者认为,股权集中度与公司绩效间存在负相关关系,大股东会对小股东存在侵害效应。如Morck指出,股权的过度集中会使得大股东获得绝对控股权,侵害公司利益[5]。此外,还有研究证实股权集中度与公司绩效间存在着倒U型关系,即在适当的范围内维护大股东的利益,使得大股东能在安全限度内发挥更强的监管作用。

2.股权制衡度与公司绩效

股权制衡度强调的是股权结构平衡。根据侵害效应(Entrenchment Effect),第一大股东持股比例过多会产生“一股独大”的现象,容易导致控股股东牺牲中小股东利益来追求自身利益的最大化,不利于公司长期发展。唐宗明、蒋位指出,控制权的价格与大股东可能从控制权中获得的私有收益成正相关关系,中国上市公司大股东侵害小股东的程度远高于英、美等国 [6]。但股权制衡度发挥正面效应也有条件限制,如毛世平指出,普遍意义上来说,股权制衡结构能够产生正面的治理效应, 但是在分离型金字塔控制结构下,股权制衡表现了负面的治理效应[7]。

3.出版行业现有研究

目前,学界和业界对出版集团绩效的研究大多以上市公司为样本,主要集中于两个部分。一是对影响公司绩效因素的探究,如徐志武提出,独立董事比例对经济绩效具有显著正向影响[8];二是对公司绩效进行描述统计与评价,如唐溯对我国A股出版上市公司的绩效进行了实证评价[9]。类似研究数量不少,但大多停留在描述统计层面上,缺少从计量经济学角度切入的宏观、专业实证探究。

二、研究假设

1.关于股权集中度与公司绩效间相关关系的假设

本研究选取第一大股东持股比例(CR1)、前十大股东持股比例(CR10)、赫芬达尔指数(HHI)来衡量股权集中度,基于此,笔者提出以下假设。

第一大股东持股比例是一个能较好反映公司股权集中程度的重要指标。第一大股东持股比例高,控制权、决策权大,容易导致第一大股东紧握决策权不放,产生侵害效应,阻碍公司发展。基于此,提出H1。

H1:上市出版集团的第一大股东持股比例与公司绩效间存在显著的负相关关系。

前十大股东持股比例也能表示股权集中度。前十大股东持股比例低,说明企业股权较为分散,大股东的控制能力较弱,不利于企业的监管与治理。前十大股东持股比例越高,其利益越会与公司整体利益保持一致,从而增强大股东治理动力,提高其监管意识,有利于公司的发展。而当前十大股东持股比例过高时,则会产生“侵害效应”,侵害中小股东的利益,对公司整体发展产生影响。基于此,提出H2。

H2:上市出版集团的前十大股东持股比例与公司绩效间存在着显著的倒U型关系。

赫芬达尔指数(HHI)是测量集中度效果较好的指标,在政界与商界被广泛使用。本研究使用这一指数来表示前十大股东持股比例的平方和。赫芬达尔指数能较好地显示前十大股东对公司的控制能力。当前,前十大股东在适度范围内控制公司时,能够减少大股东“搭便车”的现象,增强公司的监管与治理;而大股东控制力过强时,则会产生侵害效应,侵害中小股东的利益,阻碍公司发展。基于此,提出H3。

H3:上市出版集团的前十大股东持股比例平方和与公司绩效间存在着显著的倒U型关系。

2.关于股权制衡度与公司绩效间相关关系的假设

股权制衡度使用前十大股东中后九大股东的持股比例(FLNINS)来衡量。股权制衡度高,说明公司大股东间制衡能力强,有利于抑制大股东谋私利行为。同时,股权制衡度高也有助于改善公司治理,完善内部治理制度,从而提高公司价值。基于此,提出H4。

H4:上市出版集团股权制衡度与公司绩效间存在着显著的正相关关系。

三、研究设计

1.研究对象

笔者选取截至2018年12月31日在中国大陆A股上市的13家出版集团作为研究对象,具体包括出版传媒、时代出版、凤凰传媒、中南传媒、中文传媒、长江传媒、城市传媒、南方传媒、中国出版、中原传媒、中国科传和读者传媒(说明:本研究仅将上市的出版集团列为研究对象,上市的国有发行集团、民营图书公司和数字出版企业不在此范围内)。本文选取的时间周期为2009—2018年。出版传媒2007年12月21日IPO上市,拉开了我国出版集团上市序幕,这十年也正逢出版上市公司密集上市时期。故本次研究选择从2009年作为数据收集的起始点。

2.样本选取

2019年5月1日(2018年年报最迟披露时间为2019年4月28日),笔者通过同花顺iFind软件平台,调取各上市公司的股权机构数据和相关财务数据。为了避免信息披露不真实,在样本选择上笔者进行了筛选的限制。样本剔除条件为:①上市时间为2018年12月31日之后的公司;②借壳上市的公司借壳之前的信息;③数据缺失和不完整的公司。最终,笔者得到了13家完整的样本公司数据和75个有效的样本数据。

4.研究工具

数据选取工具使用同花顺iFinD软件。回归分析工具使用Stata 14.0。

5.变量定义

(1)被解释变量

本次研究的目的是探究股权结构对公司绩效的影响,被解释变量为公司绩效(PER)。衡量指标选择体现公司成长性和未来投资价值的Tobin' s Q与会计指标总资产利润率 (ROA)。

(2)解释变量

被解释变量分为股权集中度、股权制衡度和管理层持股三个指标。股权集中度使用第一大股东持股比例(CR1)、前十大股东持股比例(CR10)、赫芬达尔指数(HHI)来表示。股权制衡度使用前十大股东中后九大股东的持股比例与前十大股东持股比例之比(FLNINS)来测量,FLNINS数值越大,说明制衡程度越强。

(3)控制变量

经过对文献的梳理以及笔者经验,最终控制变量为三个。公司财务杠杆(DAR)使用资产负债率来表示;公司规模(LNSIZE)使用总资产来表示,将以10亿为单位,然后取对数;公司成长性(GROW)用净利润增长率来表示。变量具体含义整理见表1。

6.模型设计

(1)股权集中度与公司绩效

依据面板数据的分析方式,股权集中度与公司绩效的线形回归模型为:

PER=β0+β1CONCit+β2LNSIZEit+β3GROWit+β4DARit+ε

在此模型中,PER分别用ROA与Tobin's Q来代替。CONC为上市出版集团的股权集中度,在计算过程中分别使用CR1、CR10、HHI代替。控制变量为公司规模(LNSIZE)、公司成长性(GROW)与公司财务杠杆(DAR)。为指标前的系数,ε表示误差项,i表示第i家公司的数据,t表示年份,it代表了第t年第i家公司相关指标的数据。

股权集中度与公司绩效的U型回归模型为:

PER=β0+β1CONCit+β2CONCit2+β3LNSIZEit+β4GROWit+β5DARit+ε

变量指标与上文保持一致。

(2)股权制衡度与公司绩效

股权制衡度与公司绩效的线性回归模型为:

PER=β0+β1Variableit+β2Variableit2+β3Variableit3+β4LNSIZEit+β5GROWit+β6DARit+ε

(3)股權集中度、股权制衡度与公司绩效的非线性回归模型

数据检验过程中可能还存在着非线性回归的可能性,此处设立非线性回归模型以便进一步检验股权集中度、股权制衡度与公司绩效之间的关系。

四、数据结果与分析

1.描述性统计

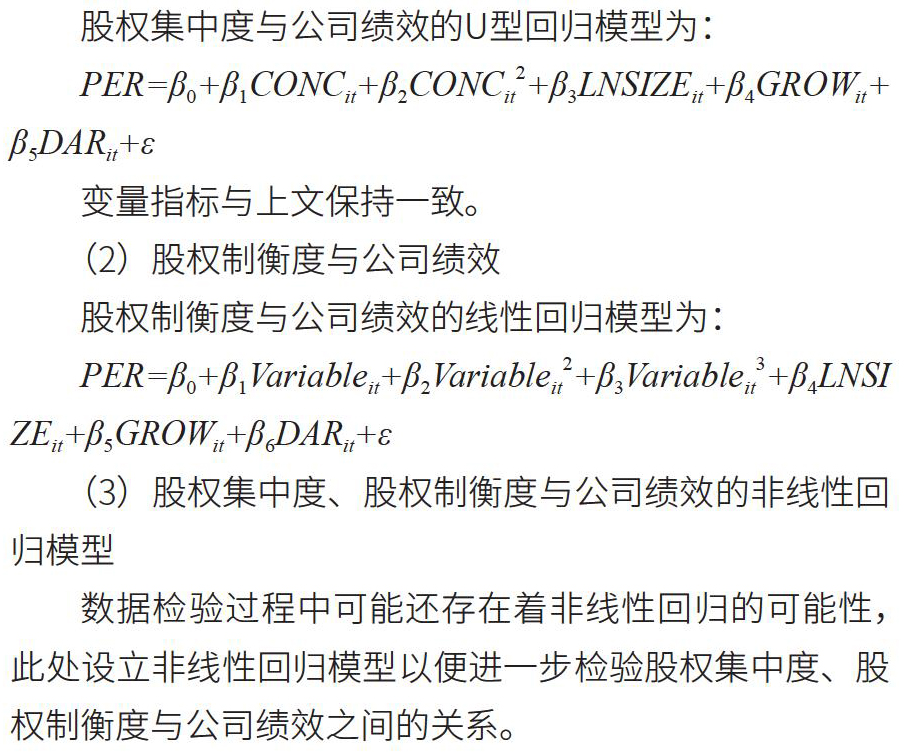

图1为2009—2018年各上市的出版集团经营绩效折线图。如图所示,我国出版上市企业的公司绩效稳步发展,略有下降。吴淑琨对383家上市公司的数据分析显示[10],第一大股东持股比例的平均值为55.1%,前十大股东持股比例为58.1%,后九大股东制衡度平均值为5.16%。

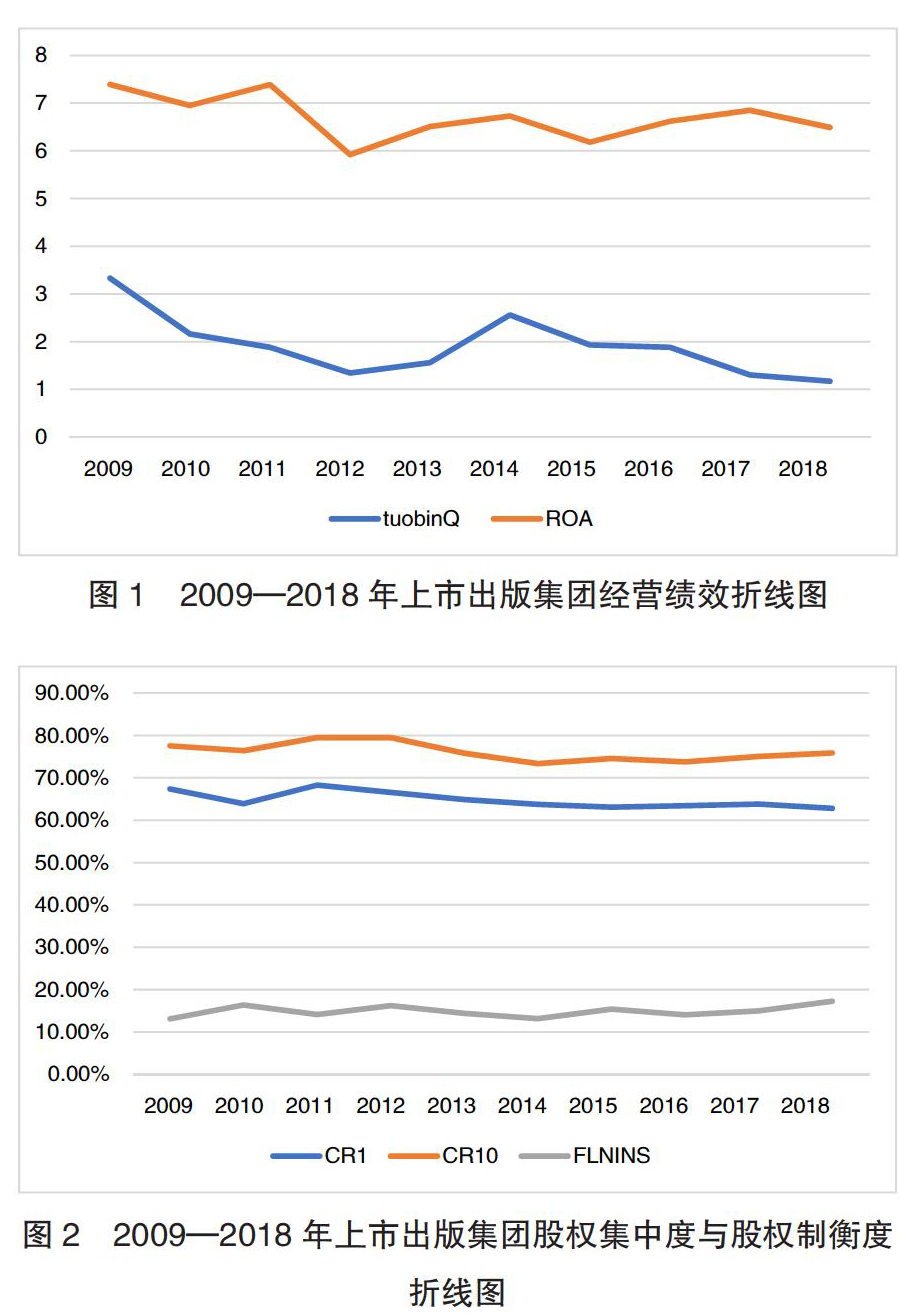

图2为2009—2018年上市出版集团股权集中度与股权制衡度折线图。如图2所示,第一大股东持股比例自2011年起呈现缓慢下降趋势,总体均值为64.26%,高于我国沪深A股上市公司的平均值,说明上市出版集团股权较为集中,第一大股东享有更大的决策权与控制权;前十大股东持股比例先上升后下降,而后于2016年再度上升,总体均值为75.71%,最小值为62.62%,股权集中程度要远远高于国内上市公司平均水平;上市出版集团股权制衡度呈现上升趋势,总体均值为15.11%,亦高于全国平均水平。

2.回归分析

(1)股权集中度与公司绩效的相关性分析

此序列为平稳序列,可以进行后续建模。数据均经过RE、FE、HAUSMAN检验,以选择合适模型。在提高拟合度的步骤中,笔者使用了Bootstrap方法,本研究为小样本统计,使用Bootstrap方法来提高稳健性是一种较为稳妥的方式。

①股权集中度与公司绩效的线性回归分析。表2为股权集中度对公司绩效的线性回归结果。由回归结果可见,ROA方程拟合度指标R2较小,各解释变量的检验值无法通过10%的置信区间。因此,第一大股东持股比例与上市出版集团利润率呈无显著性的正相关关系,与市场价值呈无显著性的负相关关系。H1不得证。前十大股东持股比例与赫芬达尔指数均和公司绩效的两个指标无显著线性相关关系。

- 京剧与中国传统文化的密切联系

- 黄梅戏旦角表演艺术研究

- 对丑角之美的演绎分析

- 浅议京剧花脸

- 戏剧影视创作在新媒体背景下的发展探究

- 对荒诞派戏剧创作方法的研究体会

- 论如何在舞台上更好地塑造演员的角色

- 谈京剧文丑行当表演特点

- 广西牛娘剧文化元素提取及其在设计领域的应用研究探索与实践

- 浅析蒲州花伞的表演内容及发展情况

- 明月皎皎照山村

- 贵港师剧的唱本内容与价值分析

- 论民族唱法对京剧表演艺术的借鉴

- 从莎士比亚看英国文艺复兴特点

- 图、文、音、影资料及多媒体应用在剧目创作中的重要作用

- 国产动画片《大耳朵图图》的人物形象分析

- 舞蹈类节目电视主持人定位分析

- 浅谈影视剧本的创作

- 新型电视主持人综合素质及现状

- 电视综艺节目的娱乐化研究

- 浅析赵季平影视歌曲的民族性风格

- 从影视消费心理学角度解析歌舞片《爱乐之城》

- 试论电影《流浪地球》背后的价值观

- 从《超人总动员2》看超级英雄电影中的现实意义

- 虚妄与真实

- nonphenomenally

- nonphilosopher

- nonphilosophers

- nonphilosophic

- nonphilosophical

- nonphilosophically

- nonphilosophies

- nonphilosophy

- nonphobic

- nonphonemic

- nonphonetic

- nonphonetical

- nonphonetically

- nonphosphate

- nonphosphates

- non-photographic

- nonphotographic

- nonphotographical

- nonphotographically

- non-photosynthetic

- nonphotosynthetic

- non-physical

- non-physically

- nonphysician

- nonphysicians

- 朝梁暮晋

- 朝梁暮陈

- 朝楚暮秦

- 朝槿

- 朝欢暮乐

- 朝欷暮唶

- 朝歌

- 朝歌夜弦

- 朝歌夜舞

- 朝歌宴

- 朝歌暮弦

- 朝歌暮舞

- 朝死路上走

- 朝气

- 朝气勃勃

- 朝气暮卷

- 朝气蓬勃

- 朝气蓬勃叱咤风云的大胆诗人

- 朝气蓬勃,叱咤风云的大胆诗人

- 朝气蓬勃,才华横溢

- 朝活族

- 朝珠

- 朝班

- 朝班的行列

- 朝生