赵丽娜 张霞丽

[摘 要]传统本量利分析假设企业的单价、固定成本总额、单位变动成本是固定不变的,但企业实际经营管理环境对这些因素的预计或多或少总会带有不确定性。财务人员需要正确把握成本性态,掌握市场需求动向,探究企业经营管理中存在的不确定性,运用概率分析方法可以提高利润预测结果的可靠性。

[关键词]本量利;利润预测;概率模型

[中图分类号]G239.2-F [文献标识码]A

1 传统本量利分析

本量利分析指对利润、成本和业务量之间关系进行分析的简称,是在成本性态和变动成本法基础上的管理会计分析方法。

本量利分析在企业预测、决策、计划和控制等方面有广泛的用途,其核心是确定“盈亏平衡点”。其基本公式为:

利润=单价×销售量-单位变动成本×销售量-固定成本

传统的本量利分析方法是一个理想化的模型,基本假设为:

(1)变动成本与业务量为完全线性关系假设;(2)固定成本保持不变假设;(3)产销均衡假设;(4)销售收入与销售数量为完全线性关系假设;(5)品种结构不变假设。总之,假设企业处于一种成本、利润和业务量之间呈完全的线性关系的经营环境中。

传统的本量利分析在这些理想的假设条件下,利润的预测很容易计算,不存在不确定性。但传统的本量利分析的假设条件一般不符合现实,现实经济生活中,情况错综复杂,未来充满着未知。因此本文主要针对不确定条件下的本量利分析加以分析探讨。

2 不确定条件下的本量利分析

在经济活动中,某一事件在同样条件下可能发生,也可能不发生,这类事件为随机事件,而概率是用来表示随机事件发生可能性大小的数值,其取值范围在0-1之间。在本量利分析中,单价、单位变动成本、固定成本和销售量都可能成为不确定性因素。本文假定单价、单位变动成本、固定成本和销售量都为随机变量,进行本量利分析。

以下案例是在销售量确定的情况下运用概率技术法对企业利润预测的计算过程加以说明。假定A酒店未来年度的产品销售量可以保证达到20000件(概率P=1),销售量确定的情况下,其他因素的估计值、相应的概率及利润预测过程如下表表1所示。

从表1可以看出,由单价、单位变动成本和固定成本三个因素所决定的利润有8种可能出现的结果,而每一种结果都是这三个因素在各自出现的可能性情况下进行组合计算所得。在这种不确定情况下就是运用概率技术进行利润预测,其方法总的来说是先计算每一种组合下的利润,再乘以相应的组合概率以计算期望值,各期望值的合计数就是预期利润。在本例中,销售量的概率定为1,如果销售量有多种可能性,就需要进行概率分析以确定各种销售量条件下的概率。此时,各种组合的数量会成倍放大,利润预测也会变得更加复杂。当然运用概率技术进行利润分析,工作量相对来说比较大,同时也要求对随机事件的概率的预测比较精确。

3 Probabilistic模型的构建

企业经营管理层在进行利润预测时,销售量的预测至关重要。如果预计销售量为随机变量,可参考的历史数据很多时,可依据历史数据对销售量的概率分布进行估计;相反,如果历史数据甚少,那么可以参考销售负责人的意见,对销售量的概率分布进行估计。

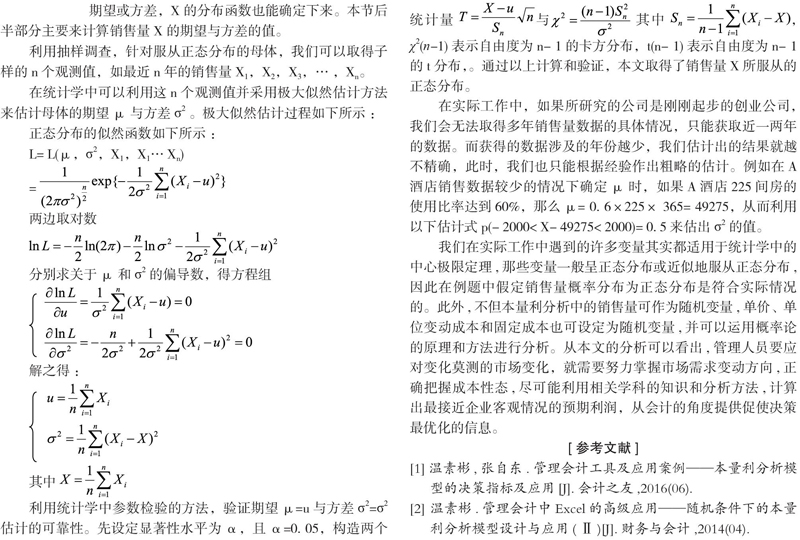

本部分主要讨论在销售量不确定的情况下,对销售量的概率估计。若是用X来表示销售量,同时X是一个正态分布,并满足X~ N(μ,σ2)。其中正态分布定义如下:如果一个随机变量X的分布密度函数为则称X为正态分布,记作X~ N(μ,σ2)。按照随机变量X的特性,得出其期望是μ,方差是σ2。是以当随机变量X是正态分布时,按照其期望或方差,X的分布函数也能确定下来。本节后半部分主要来计算销售量X的期望与方差的值。

利用抽样调查,针对服从正态分布的母体,我们可以取得子样的n个观测值,如最近n年的销售量X1,X2,X3,… ,Xn。

在统计学中可以利用这n个观测值并采用极大似然估计方法来估计母体的期望μ与方差σ2 。极大似然估计过程如下所示:

正态分布的似然函数如下所示:

利用統计学中参数检验的方法,验证期望μ=u与方差σ2=σ2估计的可靠性。先设定显著性水平为α,且α=0. 05,构造两个统计量 与 其中 ,χ2(n-1)表示自由度为n- 1的卡方分布,t(n- 1)表示自由度为n- 1的t分布,。通过以上计算和验证,本文取得了销售量X所服从的正态分布。

在实际工作中,如果所研究的公司是刚刚起步的创业公司,我们会无法取得多年销售量数据的具体情况,只能获取近一两年的数据。而获得的数据涉及的年份越少,我们估计出的结果就越不精确,此时,我们也只能根据经验作出粗略的估计。例如在A酒店销售数据较少的情况下确定μ时,如果A酒店225间房的使用比率达到60%,那么μ= 0. 6×225× 365= 49275,从而利用以下估计式p(- 2000< X- 49275< 2000)= 0. 5来估出σ2的值。

我们在实际工作中遇到的许多变量其实都适用于统计学中的中心极限定理,那些变量一般呈正态分布或近似地服从正态分布,因此在例题中假定销售量概率分布为正态分布是符合实际情况的。此外,不但本量利分析中的销售量可作为随机变量,单价、单位变动成本和固定成本也可设定为随机变量,并可以运用概率论的原理和方法进行分析。从本文的分析可以看出,管理人员要应对变化莫测的市场变化,就需要努力掌握市场需求变动方向,正确把握成本性态,尽可能利用相关学科的知识和分析方法,计算出最接近企业客观情况的预期利润,从会计的角度提供促使决策最优化的信息。

[参考文献]

[1] 温素彬,张自东.管理会计工具及应用案例——本量利分析模型的决策指标及应用[J].会计之友,2016(06).

[2] 温素彬.管理会计中Excel的高级应用——随机条件下的本量利分析模型设计与应用(Ⅱ)[J].财务与会计,2014(04).

- 基于车——车通信技术的新型城市轨道交通信号系统研究

- 微课在职业教育中的应用

- 浅谈北方移动微管微缆技术应用场景

- 接入网技术在铁路通信中的应用

- 超宽带无线传感器网络及其军事应用展望

- 浅谈物联网的关键技术及计算机物联网的应用

- 高校智慧校园建设的思路与探讨

- 移动端交互设计手势的全新应用与创新

- 电气自动化中PLC技术的应用

- 小型网络中DHCP技术的应用探索

- IP电话技术在配电通信网终端节点的应用

- 计算机软件安全漏洞检测技术与应用

- 接入网技术在铁路中的应用

- 计算机网络技术应用分析

- 关于电视播控系统网络及服务器备份的方法研究

- 浅析新媒体时代新闻采编能力的培养策略

- 万兆宽带网在电力广域网中的应用

- 新时期TCP/IP网络安全防范的应对措施探析

- 基于WEB开发的入驻省监控关键指标信息展示平台研究

- 数据加密技术在计算机网络安全中的应用研究

- 基于要素比例理论研究取消长示漫对中国移动的影响——以取消漫游费为例

- 微管微缆技术及应用

- 传输技术在通信工程中的应用及发展趋势

- 关于电力综合数据网络的优化建设

- 有关天线在移动通信网络中的应用探讨

- inroads

- inroad's

- in rough

- in ruins

- in running/working order

- in's

- ins.

- ins and outs

- insane

- insanely

- insaneness

- insanenesses

- insaner

- insanest

- insanitariness

- insanitarinesses

- insanitary

- insanitations

- insanities

- insanity

- insanity's

- insatiabilities

- insatiability ,insatiableness

- insatiable

- insatiablenesses

- 核心家庭

- 核心意义

- 核心成分

- 核心期刊

- 核心竞争力

- 核总

- 核恐怖

- 核战

- 核战争

- 核战略

- 核打击

- 核扩散

- 核批

- 核拨

- 核改

- 核放

- 核果

- 核果中心的坚硬部分

- 核查

- 核查事实

- 核查勘验

- 核桃

- 核桃之乡

- 核桃大的字,没有认得一巴掌

- 核桃枣子一块数