刘莹

[摘要]房地产行业是具有高资产负债比的行业,在众多筹资方式中,贷款比例较大,多利用负债的财务杠杆效应。如何运用财务杠杆获益并规避财务风险是极其重要的,也是有关房地产企业可持续发展的关键之一。选取保利地产近三年的财务数据为数据样本案例,探究房地产行业相关的财务杠杆与财务风险的影响关系。

[关键词]房地产;财务杠杆;财务风险

[中图分类号]F275[文献标识码]A

1 文献综述

美国经济学家Modigliani&Miller(1963)在新MM理论基于负债利息是在税前扣除的,加入了所得税因素,债务资本越高越降低综合资本成本,企业价值会随之而上升。

Bidet et.al(2008)通过对于英格兰300余家房地产企业有关资本结构的研析,证明了如果要对开发房产的公司做有关于资本结构的影响因子的数理计量,依据权衡理论为基础得到的反馈,更加符合实际。而如果从优序融资理论入手则没有那么精准。每个专家对于财务风险都有自己的认知照收点,只有博采众长才能思考全面。

邪姝媛(2011)与金昌旭(2012)等学者本着实现以最微少的财务风险成本做到企业增值最多的财务风险管理目的,对财务风险系统性与非系统性成因进行分析,从风险机制、资金流动和财务杠杆方面提出了针对财务风险应对与预警而专门设立的周全而生效的体系。

张蕊(2014)与梁珍华(2014)则分别证明了相关人员可以通过财务报表显示的数据来进行有关财务风险的数据分析,依据财务指标的分析对于财务风险做到预警,并根据具体情况开展相关体系建设。

2 理论基础与背景分析

财务杠杆的利用通常都是使用负债型筹资工具。财务杠杆可分为正负两种,正财务杠杆促进企业效益的增长,而负财务杠杆则会阻碍企业发展。财务风险是客观的存在于企业经营过程中的,负债中的固定利息和优先股的固定股利会发生财务杠杆作用,同时也是财务风险产生的直接因素。企业要想更好的利用财务杠杆,就需要把握好最优的资产负债比,以促进企业利润增长并降低资金成本与财务风险。

从目前官方发布的数据来看,房地产类企业负债率在2017年中国的均值达到了近乎79%。国内的房地产类运营企业负债率均值已经是连续8年以上超出理论数值50%的标准。目前对于国内房地产类企业中,多数上市公司对于财务杠杆的控制水平还够不上正常理论水准,但不同上市房地产企业利用的水平和程度有着较大的差别。国家政策对于房地产的财务杠杆有着重要影响。政策导致资金周转速度减慢,负债融资成本上升,导致很多企业开始调整结构,更科学的降低成本,向最佳区间靠拢。

3 案例分析

保利房地产集团股份有限企业(以下简称保利地产)主要经营房地产开发,属于房地产行业的龙头企业。

3.1 财务杠杆分析

由于房地产行业中资产负债比是影响财务杠杆系数的重要因素,本文选取保利地产2015~2017年披露的财务数据,对保利的财务杠杆效应进行了深入分析,具体分析指标见表1。

衡量财务杠杆水平最为直观的指标是资产负债比和产权比,从表1中可以得知,保利地产的资产负债比从2015年75.95%到2017年77.28%,近三年的数据虽然有波动,但基本维持在75%到78%左右。还反映出保利地产的产权比在三年间一直在2.9倍左右浮动,这也表明保利地产通过借贷将财务风险的一部分转嫁给债权人并获得潜在利润,从这一方面来讲,保利地产的财务杠杆发挥了较好的正效应,通过债务资本的运营有效的促进了企业发展。从表 1的数据来看,房地产行业在三年的资产负债比一直從77.7%增长到78.3%而后又增长到79.1%,整体的资产负债比一直在逐年逐步的增长。保利地产三年的资产负债比平均值为76%,同时期房地产行业的资产负债比平均值为78.37%,保利地产的资产负债比在行业中处于一个中等偏低的水平,尽管保利地产的资产负债比表现出小幅度波动,但财务风险仍不容忽视。

3.2 财务杠杆效应下的财务风险分析

LeunglungChan(2018)OthmarMLehner(2015)都承认财务风险是企业必须面对的一个现实问题,财务风险是客观存在的。杨晶(2018)也强调了企业在筹资、投资和生产经营活动各环节中无不承担一定程度的风险,只是承担风险程度因负债方式、期限及资金使用方式等不同面临的偿债压力也有所不同。潘丽丽(2015)则将房地产企业财务杠杆效应下的财务风险分为了筹资、投资、资金回收三大风险。

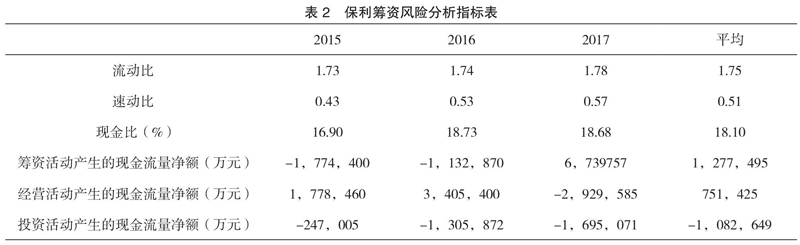

3.2.1 筹资风险分析。WangYumei&LiuDandan(2011)对于筹资风险的定义是指企业因借入资金而产生的丧失偿债能力的可能性和企业利润(股东收益)的可变性,所以筹资风险又叫财务风险。本文选取了表 2中的指标来对筹资风险进行分析。

从表2数据中可以看出,保利的流动比在1.7左右,速动比在0.5左右。相对于理论值,保利的流动比与速动比都低于理论值。保利的现金比在16.90%~18.73%浮动。这表明保利地产对于到期偿债的能力控制不足,而流动资产比控制不佳,会影响企业势整体的发展速度。三年的筹资、经营、投资活动的现金流量净额,表明了保利大幅利用筹资来维持现金流的平衡,使得筹资风险对企业的影响一直影响深远。所以总体来看保利大量依靠筹资来平衡现金流,对于资产结构的控制不足,所以保利还是具有较大的筹资风险。

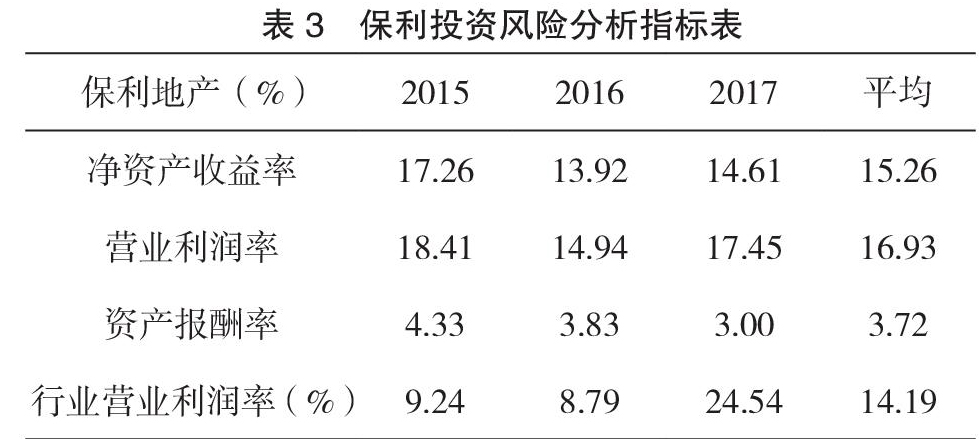

3.2.2 投资风险分析。保利地产的盈利能力较为突出,其特有的规模经营带来较高的投资回报,在房地产行业整体利润率明显下滑的情况下,保利地产的净资产收益率一直维持15%左右,且一直高于行业水平。但从三年间的资产报酬率总体上呈下降趋势;营业利润率2015~2016年下降,2017年虽有所回升却远低于行业水准。

3.2.3 资金回收风险分析。从表 4中的保利地产存货周转率与应收账款周转率的对比分析,可以看出两项指标的变动呈现反向变动,很容易使得企业资金链运转不利,资金流不能充分利用,使保利地产资金回收的难度加大,进而影响资金链的正常运作,使财务风险增大。

3.3 小结

企业在资产结构中负担的债务越重,遭遇财务风险的可能性与规模就越大。资产结构的负债比重是能对于引发财务杠杆系数变动的重要条件之一,在息税利润比于债务利率不变的情况下,因子资产负债结构比和因子财务杠杆系数是正相关,因此财务杠杆系数会随着资产负债结构比的改变而改变。保利地产的资产和负债总额均逐年上升,资产负债比最高达到70%以上,再加上偏紧的经济形势和融资环境都会使保利地产的财务风险逐年增加。因此要保利地产稳步增长就必须维持一个适度的负债比率。由于房地产行业的独特性,使房地产企业适应用高水平的财务杠杆。但财务杠杆过高容易导致资金链的风险,盈利能力与资金流动性也随之下降,出现资不抵债的危机。外部环境的变化,也会影响财务杠杆过高的企业对于财务危机的反应速度大幅降在市场竞争中,只有平衡好收益和风险,企业才能实现可持续发展。

4 意见及建议

在房地产行业依靠自有资金是不够的,需借助各种筹资渠道和手段来获得大量的资金支持。但是资本结构的失衡会扩大财务风险实现的可能性,所以对于企业而言资本结构的调整和财务杠杆的运用是必不可少的。如果企业是全资产或者全负债运管,那么财务杠杆就无法发挥作用。我国房地产行业的外部经济环境一直较为复杂,利率变化、政策变更、消费者需求等都影响企业经营生产。整体上来讲,我国大多数房地产企业的自有资金的支持较弱,房地产企业更应衡量自身的经营状况和变动的外部环境,调整本资本结构。当债务资本比例过小时,财务杠杆的正效应就不能得到充分发挥,负债经营的利益就无法最大化;相反,当负债超过一定限度时,发生财务风险的未来就会越靠近。

在筹资过程中,因为国家近年来的目标是经济下行“软着陆”,这一政策的之下,行业环境不明朗,筹资的困难程度也在升高。通过合理安排资本结构,可以稳固企业资本根基。同时,加强运营资金管理,合理有效地吸引资本市场关注,拓展多元化的筹资渠道,减少筹资成本,进而降低筹资风险和财务风险。通过提高产品库存、应收账款等周转速度,减少企业内部占用资金,提高自身偿付能力;建立应收账款的管理制度,使资金在可靠的范围内流动,降低坏账的可能性。

[参考文献]

[1] Leunglung Chan.Editorial for Special Issue“Finance,Financial Risk Management and their Applications”[J].International Journal of Financial Studies,2018,6(4).

[2] Othmar M Lehner.Finance,risk and accounting perspectives editorial[J].Journal of Applied Accounting Research,2015,16(3).

[3] Wang Yumei,Liu Dandan.The Financial Risk and Precaution of Real Estate Enterprises[P].Information Technology,Computer Engineering and Management Sciences(ICM),2011 International Conference on,2011.

[4] 楊晶.国有企业财务杠杆及其效益分析[J].财会通讯,2018(05):61-64.

[5] 潘丽丽.财务杠杆在M房地产公司中的应用[J].财会通讯,2015(29):62-63.

[6] 王慧.房地产上市公司杠杆管理的实证分析[J].财会月刊,2013(10):67-69.

- 浅谈《机械制图》教学中学习兴趣的培养

- 浅谈带电粒子在有界匀强磁场中的运动

- 依托工会优势,践行“双循环”人才培养模式

- 全日制专业硕士研究生实践能力培养策略创新探究

- 易班视域下高校学生干部社会主义核心价值观的培养路径研究

- 试论现代博雅教育及其对中职学生培养的意义

- 西部地方高校贫困生DNX综合素质教育探索

- 信息科学类“双创型”人才培养机制研究

- 移动互联网时代的中职德育教育工作的问题及对策研究

- 浅谈学生的思想转化工作

- 高职院校辅导员职业倦怠对策研究

- 市属公办高职院校内部治理结构存在的问题及其优化路径研究

- 校园新媒体的运用对高校学生舆情监控与引导机制研究

- 大数据时代下高校教育管理创新探究

- 独立学院学生工作精细化管理探究

- 民办高校扁平化行政组织架构之我见

- 院级仪器共享平台管理的新思路与实践

- 农村小学寄宿制学校管理方法探索

- 浅谈中职学前教育专业学生钢琴即兴伴奏能力的养成

- 教师校本培训课程的研究综述

- “知技融合,素能共进”培养水利工程专业人才的探索与实践

- 从实践教学中培养高职高专学生创新精神和创业本领

- “工匠精神”对改善教师职业倦怠性的重要性

- 从《秘书实务》课程教学现状探讨文秘专业学生综合能力的培养

- 翻转课堂教学模式在五年一贯制高专体育教学中的应用研究

- irrigating

- irrigation

- irrigators

- irrigatory

- irritability

- irritable

- irritableness

- irritablenesses

- irritabler

- irritablest

- irritably

- irritancies

- irritancy

- irritant

- irritants

- irritate

- irritated

- irritates

- irritating

- any²

- any¹

- aob

- a once-over

- a once-over lightly

- aorta

- 百年之柄

- 百年之欢

- 百年之约

- 百年之计

- 百年事业

- 百年人瑞

- 百年佳偶

- 百年修来同船渡,千世修来共枕眠

- 百年偕好

- 百年偕老

- 百年偕老百年谐老

- 百年到老

- 百年后

- 百年大计

- 百年大计,教育为本

- 百年好事

- 百年好合

- 百年好和

- 百年孤独

- 百年富贵今谁见,一代功名托至公

- 百年强半

- 百年成事不足,一旦坏之有余

- 百年战争

- 百年松作柴烧——大材小用

- 百年松树,五月芭蕉——粗枝大叶