平萍

[摘 要]由于小微企业自身原因和农村商业银行内部管理体系的原因,农商行对小微企业信贷风险管理迫在眉睫,本文从农商行角度出发,提出了小微企业信贷风险的成因,并提出有针对性的信贷风险防范策略,

[关键词]小微企业;农村商业银行;信贷风险管理

[中图分类号]F276.3 [文献标识码]A

1 小微企业是农商行信贷市场发展的主力军

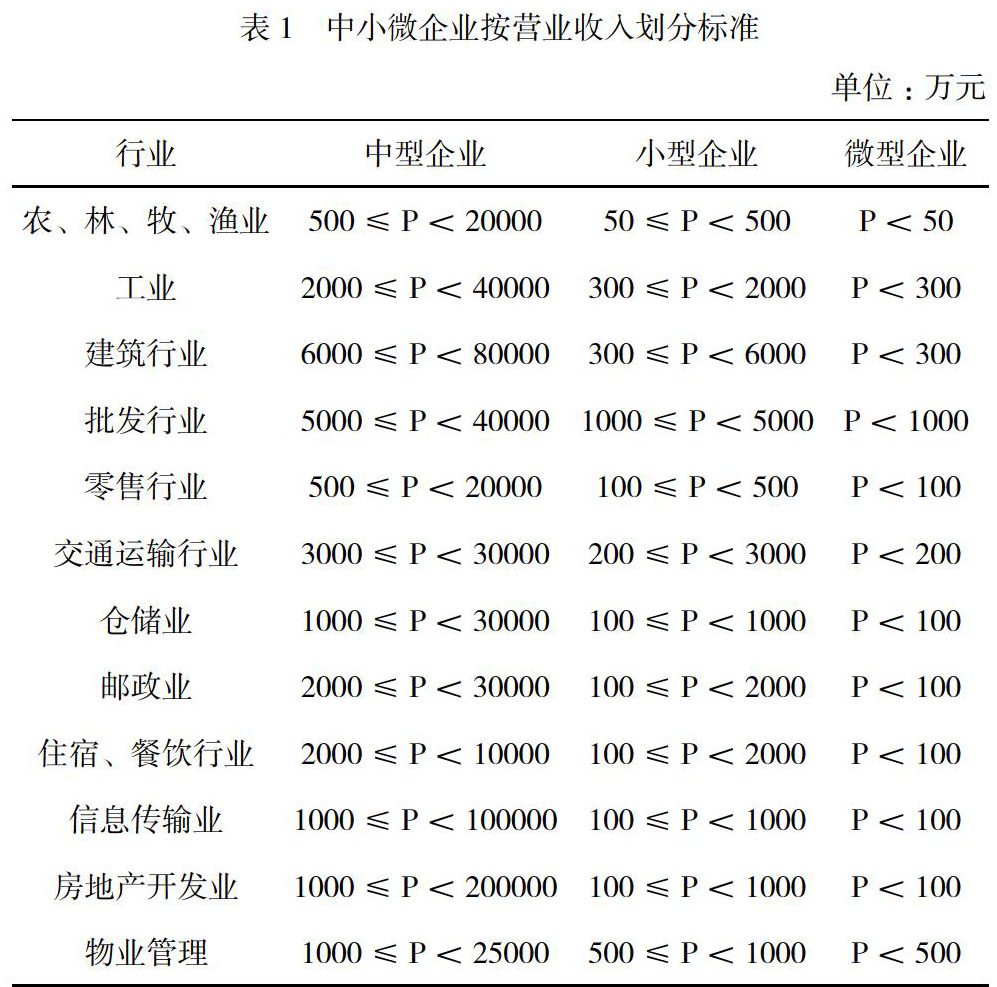

1.1 小微企业的定义

关于对中小企业规模的划分,国际和我国都给出了不同的标准,国际上将企业划分为中型企业、小型企业、微型企业是根据销售总额、员工的人数和资产总额。而我国对中小企业规模的划分一直都在改进,2011年我国工信部制定的《中小企业划型标准规定》一直沿用至今,具体的划分标准如表1所示。

1.2 小微企业的重要性

小微企业是我国经济体的重要组成部分,在提供就业方面,据有关部门统计,截至2017年底,我国小微企业已经达到了7328.1万户。其中企业有2327.8万户,占国内企业总数的82.5%;个体工商户有5000.3万户,占国内个体工商户总数的80.9%。在经济贡献方面,截至2013年底,我国小微企业所创造的价值占我国GDP的60%。由此可见,小微企业不仅是吸纳就业的主力军,也是促进消费的生力军。数量庞大的的小微企业在我国经济发展中的地位十分重要。

1.3 小微企业信贷业务是农村商业银行创新战略的选择

在大环境的推动下,我国金融机构均十分关注小微企业融资业务的开展,多数银行已经成立了专门针对小微企业信贷的专业部门,针对小微企业的专门的金融产品,大力推动小微企业融资业务的发展。农村商业银行也应该做好自身发展的定位,在帮助小微企业的同时,提高自身的实力。

2 小微企业信贷风险成因分析

2.1 小微企业资产规模小、抗风险能力弱

一般的小微企业资产规模小,没有什么核心技术,生产出来的产品竞争力较小,替代品较多,导致利润较低,面对外界的冲击力,抵抗能力很低。小微企业通常没有核心的技术,在激烈的竞争中往往处于不利的位置,小微企业要想赢得合作的机会,往往会对下游企业进行赊销,下游供应商便对小微企业的资金无偿地占用,增加了小微企业的财务负担。可见,小微企业的经营风险在一定程度上增加了银行的信贷风险。

2.2 小微企业财务管理不规范

小微企业的规模小,财务制度往往不够健全,且不用在公开市场上披露财务报表,没有第三方合理公正的审计财务报表,通常情况下,私营业主为了获取更多的利润少交税款,便会人为地少写收入、增加成本以及通过其他的方式来粉饰财务报表,提供一些不真实的财务数据。银行也难以了解企业的真实经营状况,在一定程度上增加了银行的信贷风险。

2.3 小微企业公司治理结构不完善

在大中型企业中,为了避免一人决策出现经营风险的可能性,公司在做决策的时候会十分谨慎,管理层要开多次会议仔细商量从而得出最终的决策。但是在小微企业的所有权和经营权并没有分离,往往是老板个人掌握的。这样一来老板个人的专业管理技术以及经验就显得十分重要。另一方面,小微企业对老板的个人行为缺乏约束。私营业主通常会混淆公司和个人的财产,老板个人会觉得公司就是自己的财产,从而会出现企业在经营活动中违法违规的行为。

2.4 银企信息不对称

虽然我国已经建立了社会的征信体系,但是我国的社会征信系统起步晚、发展滞后,大型企业的信息在系统里比较完善,小微企业的信息尚未全面地反映在征信系统里面,各个部门的信用信息并没有共享,银行对真实信息的搜索比较困难。再加上小微企业运营管理上的不规范、财务报表数据的缺乏、信息的不透明,使得客户经理贷前调查工作十分困难,往往会导致客户经理做出错误的决定。

2.5 银行自身内控因素

一方面,银行在贷前审批时过分地注重于小微企业抵押物或者来自第三方的担保,对于企业的还款来源不够注重。另一方面,小微企业数量多,银行对于客户经理的需求量还是比较大的。但是由于小微企业贷款金额少,管理成本高,收益率低,客户经理的待遇普遍不高,导致客户经理这一岗位的人才缺乏。在各项业绩指标的任务下,这些大多缺乏从业经验工作人员往往会为了完成工作任务,将授信作为营销手段,导致操作风险上升。

3 小微企业信贷风险管理对策

3.1 加强客户准入选择,优化信贷投向

随着市场经济的蓬勃发展,小微企业迅速发展,数量众多,鱼龙混杂,在客户的选择方面一定要坚持优选的原则。首先要分析借款人所属的行业,分析该行业所处的发展的阶段和该行业的发展风险做出综合性的判断。其次要分析借款企業的经营模式,了解了经营模式往往会了解到利润的来源,判断出企业在一定期限后是否有能力还款。同时,为了降低信贷风险,应着重围绕发展前景好的产业来拓展客户。

3.2 完善针对小微企业信贷政策体系

银行目前的信贷政策体系都是针对于大型企业而设定的,而小微企业的信贷风险特点与大型企业大不相同,因此要通过不断的创新,完善对小微企业的信贷制度。一方面要根据小微企业的特点来制定出授信的评级。另一方面要完善小微企业的信贷产品体系,小微企业的借款特点是“短、频、快”,则应设计小额,流程简单的信贷产品。另外,银行还可以探索与保险机构、担保机构等增信渠道进行合作。

3.3 提高银行业务人员的专业素质

银行业务人员的专业素质直接影响到银行对风险的控制能力,因此,定期对银行的客户经理进行培训是十分有必要的。对信贷人员奖惩分明,当业绩完成得比较好的,可以有额外的奖金;工资与不良贷款率直接挂钩,通过激励和约束结合的方式,提高信贷人员的整体素质。

[参考文献]

[1] 梁彩红.论商业银行小微企业信贷风险管理 [J].上海金融,2014(09).

[2] 冯珊珊.我国商业银行小微企业信贷风险防范研究[J].管理观察,2015(09).

[3] 邵立敏.我国商业银行农村小微企业信贷风险防范研究[J].农业经济,2018(08).

- 设疑激趣 鼓励提问 体验成功 拓展升华

- 让要素在学习中悄然落地

- 提高体育课科学训练的有效性

- 数学课堂概念教学的实践探索

- 情境教学法在数学课堂的应用

- 数学课《打折》教学设计及反思

- 情境教学的应用与策略分析

- 渗透科学思维的教学

- 基于探究式教学发展数学核心素养

- “错误”资源在教学中的利用策略探究

- 教好五年级的简易方程

- 信息技术促进科学实验教学的有效性

- 提高学生“分类”能力的科学课教学

- 微课应用的“微观察”

- 数字化实验器材在科学课堂运用的“生长点”

- 让科学的精彩延续到课外

- 科学课堂中的观与察

- 自制教学具在科学实验探究中的作用

- 例谈科学大概念指导下的科学课教学

- 科学课如何提出“真问题”

- 优化信息技术教学彰显课堂活动魅力

- 融入现代信息技术构建灵动科学课堂

- 深入探究,培养科学素养

- 科学教学观察实验设计的依据和方法

- 搭建STEAM“支架”培养行知“三力”

- unsavage

- unsavagely

- unsavageness

- unsavagenesses

- unsaveable

- unsaving

- unsavingly

- unsavory

- unsavoured

- unsavourily

- unsavouriness

- unsavoury

- unsawn

- un-saxon

- unscabbard

- unscaffolded

- unscalded

- unscalding

- unscalier

- unscaliest

- unscalloped

- unscalped

- unscaly

- unscandalous

- unscandalously

- 屯宿

- 屯封

- 屯居

- 屯屯

- 屯悴

- 屯戊己

- 屯戍

- 屯扎

- 屯次

- 屯毛不辨

- 屯沴

- 屯泊

- 屯泰

- 屯流

- 屯田

- 屯田官

- 屯田戍守

- 屯留

- 屯积

- 屯积居奇

- 屯粮

- 屯粮积草

- 屯结

- 屯绿

- 屯聚