【摘要】2020年初,在美中概股明星企业瑞幸咖啡(Luckin Coffee)被世界著名做空机构——浑水公司(Muddy WatersResearch)发布了相关的做空报告,指出瑞幸咖啡在2019年第三季度和第四季度虚增了22亿元人民币的收入。而在2020年4月2日,瑞幸咖啡宣布,在审计2019年年报发现问题后,董事会成立了一个特别调查委员会。委员会发现,公司2019年二季度至四季度期间,伪造了22亿元人民币的交易额,相关的成本和费用也相应虚增。这一声明导致了瑞幸咖啡股价的暴雷,4月2日开盘后瑞幸咖啡股价暴跌75.6%,市值由接近100亿美元跌至16亿美元,给美股投资者带来巨大损失。通过分析瑞幸咖啡的商业模式缺陷,并研究本次暴雷事件对瑞幸咖啡和其他在美中概股未来融资的影响。

【关键词】瑞幸咖啡;在美中概股;股价;商业模式缺陷

【中图分类号】F831.51

【文献标识码】A

瑞幸咖啡是一家在美上市的明星中概股,它的出名体现在两个方面,一方面,它刷新了中概股在美上市的最快速度,仅用了18个月便完成了在美纳斯达克上市;另一方面,它的烧钱速度也十分惊人,2018年前9个月,瑞幸咖啡累计营收3.75亿元,净亏损就达到了8.79亿元。按照其所公布的2018年前九个月销售数据3000万杯计算,每卖出一杯咖啡瑞幸咖啡将损失28.5元人民币,依据瑞幸咖啡的平均菜单价格25元计算,其亏损属于卖一赔一的水平,其烧钱扩张模式是否能长久维持下去,需要打个问号。因此分析瑞幸咖啡的商业模式可以为本次“暴雷”事件的发生提供商业逻辑依据,也可以为在美中概股企业调整自身商业策略提供一定的参考意见。

1 瑞幸咖啡商业模式的缺陷分析

1.1 瑞幸咖啡高估了咖啡在中国市场的潜力

瑞幸咖啡从诞生之日起就一直强调咖啡成瘾性,而中国市场人均咖啡因消费量远远小于欧美日等发达国家的人均咖啡因消费水平。所以瑞幸咖啡认为在中国市场上,咖啡产业属于蓝海市场,具有巨大的增量空间。只要通过前期的优惠价格教育好市场,让越来越多的人日常生活离不开咖啡,就可以培养出具有广阔前景的咖啡市场。同时由于现代咖啡工业的发达,咖啡可以进行标准化制作,从而压低了单位咖啡的成本,获得高额的毛利率。因此假使瑞幸咖啡在这个广阔的市场中抢占先机,必将依靠咖啡工业获得巨大利润。

但是,瑞幸咖啡高估了咖啡作为一种常规饮品对中国饮品市场的冲击力。咖啡因成瘾确实是一种事实,但是在中国,由于历史因素,人们常常通过饮茶的方式补充咖啡因,中国人均86mg的咖啡因摄入量已经可以和许多咖啡市场成熟的亚洲国家相比,且其中百分之九十五的攝入源于饮茶。同时,茶叶在中国已有了数千年历史,而作为替代品的咖啡传人中国的时间仅仅只有百余年时间,因此想依靠一家咖啡企业在短时间内扭转中国人偏好饮茶而非咖啡的传统并不容易。

1.2 瑞幸咖啡的客户多为价格敏感型的用户,品牌忠诚度低

截止到2019年第二季度,瑞幸咖啡以免费或低价的方式累计向2280万名顾客发放了2050杯咖啡饮晶,这也导致了瑞幸咖啡的巨额亏损。截止到2019年Q2,瑞幸咖啡在6个季度内累计亏损了29亿元人民币。同时,瑞幸咖啡加速了在微信上的推广和营销活动,这使得客户每推荐一名新的客户,瑞幸咖啡将向双方发放大额的咖啡优惠券,实际上拉低了瑞幸咖啡的单品销售价格,也培养了许多价格敏感型的用户。这种依靠美股资本补贴中国消费者手段并不能在短期内带来正向现金流,反而容易导致烧钱后未换来真正的核心用户,从而进一步扩大了瑞幸咖啡的亏损。

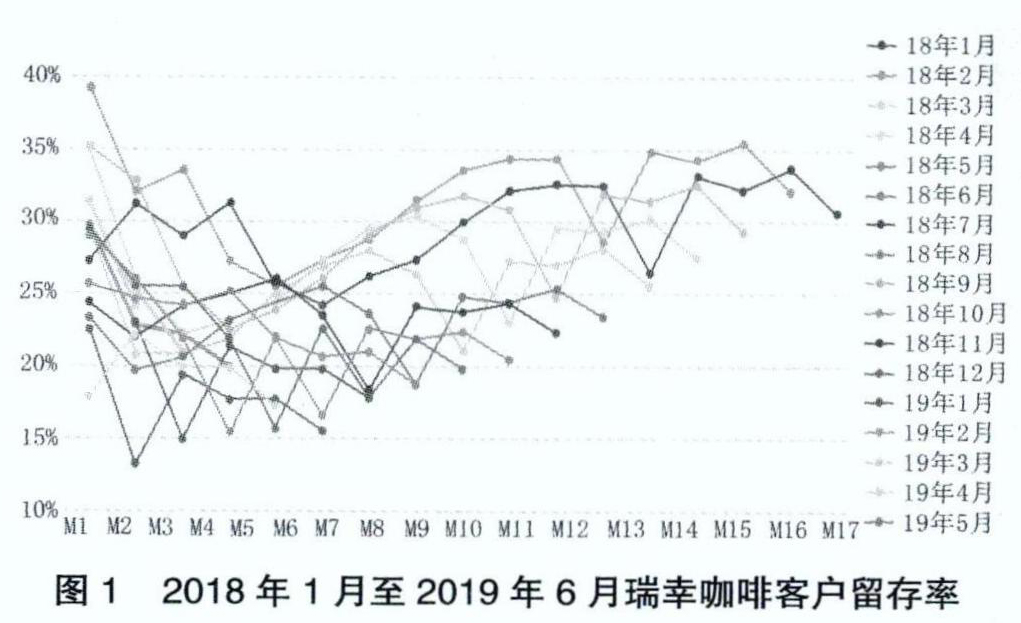

依据瑞幸咖啡2020年1月公开招股书的数据,如图1所示,瑞幸咖啡的新用户留存率普遍从M1下降到35 %或以下。而M1留存率普遍是在整个门店商业生命周期中最高的,而其他队列不管年份如何,有远大于三分之二的用户处于不活跃状态,这说明了在被高额优惠券吸引进行了首次消费后,大部分的用户并没有继续将瑞幸作为其消费咖啡饮品的主要选择,这也体现了瑞幸咖啡的基础用户源自优惠券对他们的吸引,而非真心喜爱瑞幸咖啡这一个品牌或其名下的咖啡饮品。

这一现象反应了瑞幸咖啡缺少“回头客”,这也意味着短期内大量从二级市场所募集的资金将被浪费在瑞幸咖啡声势浩大的营销活动中,而这一营销活动无法对瑞幸咖啡的未来收益带来正向保证和支持。同时,如上文所提到,由于大额优惠券的存在,使得瑞幸咖啡的单品销售单价远低于同类可比企业,如星巴克。因此,较低的单价又进一步加剧了瑞幸咖啡的亏损程度。

1.3瑞幸咖啡商业模式存在缺陷

首先,需要强调的是,在食品和饮料等不同垂直服务行业中,咖啡一般被认为是供应链成熟,生产工艺标准化且毛利率较高的行业。但是在中国的咖啡行业中,目前只有星巴克是公认的获得可观收益的咖啡饮品提供者,这说明了想要在咖啡行业获得较高的收益,不能仅仅考虑产品层面,也应当重视门店层级的收益对公司整体盈利的影响。

在目前中国的咖啡饮品行业中(包含含有咖啡因的奶茶饮品行业)主要有以下三种盈利模型:

(1)高均价+大店面模式吸引价格非敏感性的客户,这种模式中一般饮品单价较高,店面较大且干净整洁,具有良好的WIFI速度吸引用户在店内休息或进行轻办公,代表为星巴克咖啡。较高的单价和良好的服务以及优秀的会员积分制度给了星巴克许多回头客,他们所购买咖啡因饮料所带来的的高额收益足以弥补高额房租和较高时薪的人工工资。同时,优秀的店面环境往往成为顾客的宣传点,助力于星巴克在消费者朋友圈内的有效宣传。这种模式的优点在于较高的营收和较好的市场口碑,缺点在于准入门槛较高,店面装修和人工培训都是一笔不菲的开支。

(2)便利店模式,这种模式主要将咖啡饮品与便利店的便利消费一起捆绑,依托众多的线下门店和丰富的与咖啡饮品具有互补属性的商品吸引客户购买咖啡饮品。其中的主要代表包含肯德基、FamilyMart及众多24小时便利店或连锁品牌,一般消费者进入这些店面并非为了单独购买咖啡,咖啡往往是他们购买商品后的附属品。因此,这种模式下咖啡消费仅仅起到锦上添花的作用,是丰富门店饮品选择的一种手段。其优点是准入成本较低,咖啡生产仅仅作为主业的补充品,且由于整体环境具有优势,其咖啡单品价格往往不低,是作为整体收入补充的一个优势产品;其缺点在于一般可选择性不多,咖啡品种单一,销售量较低。

(3)加盟店模式,这种模式多以出售含咖啡因的奶茶饮料为主,它广泛存在于中国二三线城市的街道中,其中的代表者包含COCO、鹿角巷等众多奶茶加盟企业。他们依靠较低的标准和低廉的准入成本迅速进入了奶茶行业,依靠低价吸引顾客的光临。这种模式下存在较多的不确定性,容易导致投资者亏损。其一,较低的单价必然导致这些加盟店使用价格较低的原材料,容易产生卫生安全隐患;其二,由于奶茶行业准入门槛较低,众多奶茶加盟企业存在合规风险,真正进行工商备案的奶茶加盟企业较少,投资者容易将钱投到假的加盟企业中;最后,较低的准入门槛也意味着更多的竞争者,这一市场早已是红海市场,投资者往往需要面对无数类似的低门槛竞争者,从而导致无法获利。

每种模式获得成功的方式各有不同,但是瑞幸咖啡的商业模式在目前的咖啡饮品市场中获利难度十分大。基于第一和第二点分析,我们可以得出以下两点结论:其一,瑞幸咖啡销售量受到了咖啡这一功能饮品在需求端上需求量疲软的影响,无法扩大其单个门店日均消费量;其二,面对受众较多的价格敏感型用户,瑞幸咖啡无法同时提高价格和维持销量。因此若我们考虑店面租金成本和总部的合理开支(即为通过营销手段获得新客户),可以得出瑞幸咖啡无法做到在店面级盈利这个结论,若将这个损失扩大到公司整体,可以预知瑞幸咖啡目前的商业模式无法在远期获得实际利润。

因此,根据实际案例的销售量和有效价格,瑞幸咖啡在商店级别会遭受巨额的运营亏损。作为一家以线上销售咖啡为主的咖啡企业,瑞幸咖啡的单位获利公式可以分解为三个因素:收入、销售成本和店面的营运成本。

收入:收入由每天销售单品数量和有效价格(即折后价格)确定,为了便于说明,我们按照已披露的2019年Q2数据为依据。该数据中,单店的日均销售单品数量为345件,每件商品的有效平均单价为10.5元,则单店月均收入约为10.9万人民币。

销售成本:根据瑞幸已公布的信息可以得知,其现冲饮料的单位价格成本为5.6元每件,依据10.5元的有效价格,则其单位成本占销售价格的53.5%,从而推得单位店面的混合毛利率为46.5%,带人到第一步所计算的月均收人中,则单店月均毛利在5.06万人民币。

营运成本:瑞幸咖啡的单店运营成本主要包含租金、人工、水电、装修及设备折旧这四个方面。其中依据瑞幸咖啡公布的运营数据来看,租金大约为1.5万元人民币,月,人工费用为3元,杯,水电费为5000元,月。装修及设备由于前期45万人民币的投资以及3-5年的折旧期,算下来约为12500元/月,考虑单店销售数据,大致可以推算出瑞幸咖啡在店面运营的费用大约为6.11万人民币。

配送补贴:瑞幸咖啡的外送业务外包给了顺丰快递,由于咖啡配送的敏感性,需要快递人员在店内长时间等候,因此需要花费较多的配送费用。综合不同城市的配送费用,我们预估瑞幸咖啡为每笔外卖订单支付了5元人民币的补贴,而依据瑞幸咖啡数据,其在2019年Q2中有19.8%的销售额通过外卖形式完成,因此我们可以大致推算出每家店面每月对配送费进行了0.78万的补贴。

结合以上数据,我们可以看得瑞幸咖啡单店每月毛收入约为5.06万/月,远远无法弥补它在店面层级上需要支付的6.11萬和运费补贴上的0.78万的支出。因此仅在单店层面,瑞幸咖啡每月存在1.83万的损失。在不考虑设备折旧的情况下,瑞幸咖啡无法在现金流的基础上形成收支平衡,换而言之,每开一家新门店都将继续消耗瑞幸咖啡手中的现金流,且无法在未来带来正向收益。

2本次“暴雷”事件对瑞幸咖啡及其他在美中概股的影响

2.1 短期内影响股价,造成公司流动性不足

本次“暴雷”事件之后,美股二级市场的投资者对在美中概股产生了信任危机。其中瑞幸咖啡的投资者以接近百分之八十的股价暴跌回应了瑞幸咖啡的造假事件,而其他的中概股公司如蔚来汽车也遭受股价重挫,达到了百分之八左右。这无疑会对公司的现金流产生重大影响。特别是“暴雷”事件前夕,瑞幸咖啡的高管通过股票抵押贷的方式套现离场,这对本来就重度依靠现金流的瑞幸咖啡来说无疑是雪上加霜。而在疫情和美股多次熔断的大背景下,未来几个月美国企业债市场很可能会面临无钱可借的窘境,倘若真的发生这种情况,对包括瑞幸咖啡在内的多家中概股企业都会面临短期流动性不足这一严峻形势。

2.2 影响公司中长期战略部署,不利于企业价值最大化

在“暴雷”事件前夕,瑞幸咖啡刚刚发布了他们的无人零售战略,这种战略主要以机器人配送咖啡和无人售货机为主体。而无人零售行业需要投入大量资金进行无人售货机的部署和运营。因此本次暴雷事件对瑞幸咖啡现金流的影响也必然会影响到瑞幸咖啡的无人零售行业的战略部署。甚至可能大大拖累无人零售的部署力度,从而无法实现公司的中长期战略目标。

2.3 造成信任危机,不利于中概股在美上市

本次财务舞弊危机的爆发,必然导致美股投资者对中概股的信心不足,面对美股多次熔断的大背景,美股投资者可能将有限的资金投入到相较而言可靠的美债市场中。未来在其他中概股企业希望在美上市并募集资金时,瑞幸咖啡的不诚信也可能导致其他企业IPO难度增加,从整体上来说不利于中国企业走出国门。

2.4 面临诉讼风险,法务成本上升

本次财务舞弊危机不得不让人联想到安然事件,当时的安然公司也是进行了财务舞弊,虚增了收入,欺瞒了广大投资者。最后面临的美股投资者的集体诉讼更是压垮安然公司的最后一根稻草。本次事件中,股价暴跌百分之八十已经导致了许多美股投资者的重大财产损失。在可预见的未来,瑞幸咖啡将面临许许多多的集体诉讼。而处理这些诉讼也必然导致公司法务成本的上升,影响公司现金流和在二级市场的股票交易,若无法和广大美股投资者达成和解协议,瑞幸咖啡很可能将面临破产清算和退市的风险。

3 本次事件对赴美上市企业的启示

(1)上市企业应当有一套合理的商业逻辑支撑公司未来的发展,不能依靠一个不合理的商业逻辑去市场中募集资金,这既可能导致投资者的损失,也会使公司面临各种不可预测的风险和危机。

(2)上市企业应当诚信经营,避免触碰商业底线。在欧美等发达的资本市场,对于不诚实经营的企业有着许多处罚措施,一旦被认为是不诚实的企业,其本身将面对无穷无尽的调查和处罚,甚至破产清算。因此,在任何资本市场上市募资的企业都应当诚信经营,既对公司投资者负责,也对自身企业发展负责。

(3)上市公司应建立一套合理的内部控制机制,本次事件暴雷一个主要原因就是瑞幸咖啡的COO伪造公司经营数据而未被发现。因此,及时建立一套完整且有效的内部控制体系,有利于将问题尽早发现,把损失降到最低。

【参考文献】

[1]周塬昊.新零售模式下瑞幸咖啡探析[J]经济师,2020( 03):29-30.

[2]任博渊.浑水公司做空辉山乳业案例分析[D].沈阳:沈阳理工大学,2019.

[3]甘婧旖,李婉婷,李国文.瑞幸咖啡融资案例分析[J].商讯,2019( 30):4-5.

[4]王鑫菲.中概股做空动因分析——以辉山乳业为例[J].现代营销(经营版),2019( 08):197.

[5]喇启嫒.做空事件对中概股市场业绩的影响[D].上海:上海交通大学,2016.

[6]王祎焕.做空中国概念股现象的研究[D].南京:东南大学,2015.

[作者简介]黄鑫(1996-),男,湖北武汉人,硕士研究生在读,研究方向:公司治理、纳税筹划。

- 银行审计风险及其防范策略

- 画廊业在艺术品金融中的缺位与出路

- “营改增”对地方税收收入的影响及应对策略

- 存款准备金率调整在抑制通货膨胀中的有效性分析

- 新型农村金融机构可持续发展的现状、制约因素和对策

- “僵尸股”出现原因及对股票市场的影响

- “营改增”对证券业的影响

- 基于AHP的互联网金融风险评价及防控对策

- 国际贸易政策保护性研究及中国的对策

- 南充与“一带一路”结合的法治路径研究

- “三权分置”下的土地承包权分析

- 经济发展中校园安全状况分析

- 新医改形势下公立医院人力资源管理探讨

- 规范高校学科档案管理的思考

- 激励机制在公路行业人力资源管理中的应用

- 油田车辆安全管理探讨

- 试论中国济南铁路土地的科学管理办法与开发利用新举措

- 基于蓝墨云班课的过程化考核评估体系

- 如何提高政府统计数据质量

- 基于CCPM的漫画创作项目时间管理研究

- 当前我国城市环境管理中社会公众参与的路径阐释

- 房地产开发项目招投标阶段的成本控制研究

- 事业单位人力资源管理中激励机制的思考

- 论新时代注册会计师行业监管模式创新

- 未参保职工工伤待遇一次性支付的问题分析

- reproductiveness, reproductivity

- reproductives

- re-programing

- reprogrammer

- reprogrammers

- reprogrammer's

- reproject

- re-projected

- reprojecting

- re-projecting

- re-projects

- reprojects

- repromise

- repromised

- repromises

- repromising

- repromulgate

- repromulgation

- re-proof

- reproof

- reproofed

- re-proofed

- reproofing

- re-proofing

- reproofless

- 用以覆盖或包裹衣物的布单、巾帕

- 用以计算车、马、轿、梯的量

- 用以达到目的的事物

- 用以题诗的木板

- 用仪器或量具确定空间、速度等数值

- 用仪器考察和测量

- 用众人之力,则无不胜也

- 用优势兵力去进攻弱势的敌人

- 用优厚的利益和好处引诱、收买

- 用优质赤铁炼成的钢

- 用伪善的手段暗害人

- 用体育锻炼治疗

- 用作

- 用作伪的手段对经典、理论政策等进行改动或曲解

- 用作依据的材料

- 用作信物的玉

- 用作俸禄的米

- 用作兵器的木棒

- 用作典范

- 用作凭证的官方文书

- 用作刑具的鞭子和棍棒

- 用作对他人朋友的美称

- 用作征召﹑婚聘﹑晋谒的礼物

- 用作抵押的物品

- 用作标志或记注的纸片